Теоретические и методические основы анализа дебиторской и кредиторской задолженности, Сущность дебиторской и кредиторской задолженности предприятия - Анализ дебиторской и кредиторской задолженности предприятия

Сущность дебиторской и кредиторской задолженности предприятия

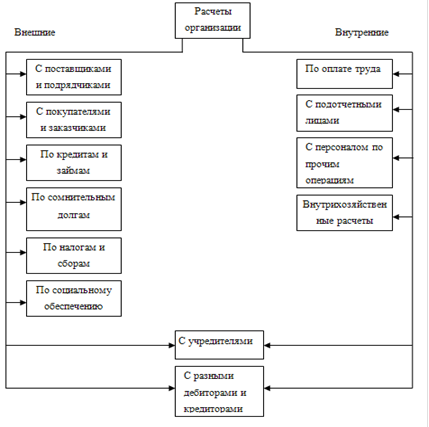

Каждое предприятие, организация в своей хозяйственной деятельности ведут расчеты с внешними и внутренними контрагентами: плательщиками и получателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями (участниками), банками и другими кредитными организациями, со своими работниками, прочими дебиторами и кредиторами (рисунок 1).

Рисунок 1 - Виды расчетов между организациями

В зависимости от того, возникают ли обязательства со стороны предприятия или же по отношению к нему, в существующей практике принято подразделять задолженность на дебиторскую и кредиторскую.

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Дебиторская задолженность - важная составляющая часть оборотного капитала. Текущие активы этого типа часто составляют значительную долю в структуре баланса предприятия.

С целью составления финансовой отчетности дебиторская задолженность классифицируется:

- - связанная с реализацией товаров (работ, услуг); - дебиторская задолженность, не связанная с реализацией товаров (работ, услуг), может возникнуть по расчетам с бюджетом, подотчетными лицами, по претензиям и в некоторых других случаях.

По таким критериям, как сроки и вероятность погашения, дебиторская задолженность подразделяется на:

- - долгосрочную задолженность - сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена спустя двенадцать месяцев с даты составления баланса. Долгосрочная задолженность отображается в составе необоротных активов предприятия, т. е. в первом разделе актива баланса. - текущую задолженность - сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течение двенадцати месяцев с даты составления баланса. Текущая дебиторская задолженность отображается в активе баланса предприятия в составе оборотных активов [8].

В свою очередь, текущая дебиторская задолженность, в зависимости от степени вероятности ее получения, подразделяется на следующие виды:

- - нормальная дебиторская задолженность представляет собой задолженность, длительность которой не превышает сроков, установленных для оплаты товар или услуг. Нормальная дебиторская задолженность обычно длится столько времени, сколько времени действует выписанный счет за товары или услуги. - сомнительный долг - любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. - безнадежная дебиторская задолженность - задолженность с истекшим сроком исковой давности, невозможная к получению вследствие форс-мажорных обстоятельств, в которых оказался должник, а также ликвидации организации-дебитора или ее банкротства.

Задачей финансового менеджмента является эффективное управление дебиторской задолженностью как активами предприятия с целью оптимизации ее размера и обеспечения своевременной индексации долга [9].

Основные этапы управления дебиторской задолженностью предусматривают проведение анализа задолженности в предшествующем периоде, формирование принципов кредитной политики по отношению к покупателям продукции, разработку процедуры индексации дебиторской задолженности и построение систем контроля за движением и своевременным погашением дебиторской задолженности. Основной задачей анализа является оценка уровня дебиторской задолженности и его динамика в предшествующем периоде. Контроль включает ранжирование дебиторской задолженности по срокам ее возникновения: 0-30 дней, 31-60 дней, 61-90 дней, 91-120 дней, свыше 120 дней. Особенное внимание уделяется просроченной дебиторской задолженности и причинам ее возникновения. Изучая поведение дебиторской задолженности в рассматриваемом периоде, используют относительные показатели рассчитанные показатели по отчетному году сравнивают с такими же показателями предыдущих периодов.

В статье источников средств в разделе пассива баланса большой удельный вес занимает группа: "Кредиторская задолженность". Кредиторы - юридические (предприятия, организации, учреждения) и физические лица, перед которыми данное предприятие имеет задолженность. Сумма задолженности называется кредиторской.

Следовательно, кредиторская задолженность - денежные средства, временно привлеченные предприятием, учреждением, организацией и подлежащие возврату соответствующим физическим или юридическим лицам.

Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому погашается по истечении определенного периода после возникновения задолженности.

Кредиторская задолженность, как форма заемного капитала, характеризуется следующими основными особенностями:

- 1. Это бесплатный источник используемых заемных средств. Как бесплатный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия. 2. Размер оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер кредиторской задолженности, тем меньший объем средств предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности. 3. Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь - от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе кредиторской задолженности, а соответственно увеличивается ее общая сумма, и наоборот.

Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности [9].

Дебиторская и кредиторская задолженность может возникнуть по всем видам расчетов с другими предприятиями и является их составной частью. Дебиторская задолженность отражается в основном на счетах 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами", а кредиторская задолженность - на счетах 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" [4].

По итогам вышесказанного можно сделать вывод, что дебиторская и кредиторская задолженность - это следствие системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с момента перехода права собственности на товар, между предъявлением платежных документов. Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

В целях управления дебиторской и кредиторской задолженностью необходимо проводить их анализ.

Похожие статьи

-

Заключение - Анализ дебиторской и кредиторской задолженности предприятия

В ходе выполнения выпускной аттестационной работы получены следующие результаты. 1. Анализ теоретических аспектов показал, что эффективное управление...

-

Анализ задолженности - составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Цель анализа дебиторской и...

-

Управление кредиторской задолженностью в целом отражается на управлении дебиторской задолженностью, поскольку дебиторская задолженность одного...

-

Важнейшим показателем финансового равновесия выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять...

-

Рекомендации по снижению дебиторской задолженности После проведенного анализа было установлено, что дебиторская задолженность является одной из "больных"...

-

Анализ дебиторской и кредиторской задолженности включает оценку состава дебиторской и кредиторской задолженности в общем объеме обязательств. Анализ...

-

Введение - Анализ дебиторской и кредиторской задолженности предприятия

В современных экономических условиях, характеризующихся кризисом неплатежей и ростом взаимных долгов, проблема управления дебиторской задолженностью...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

Цели, задачи и функции финансового планирования Финансовый план предприятия - это документ, в котором отражаютсяпоступившие и израсходованные денежные...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Анализ дебиторской и кредиторской задолженности - Анализ финансового состояния

Заключительным этапом оборота оборотных средств выступает превращение готовой продукции в денежные средства, т. е. продажа произведенной продукции....

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Экономические издержки и их сущность С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому...

-

Капитал предприятия: понятие и виды Капитал предприятия представляет собой совокупность средств, с помощью которых предприятие может распоряжаться для...

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

Понятие, сущность и классификация денежных потоков Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам...

-

Сущность и значение финансовой устойчивости в деятельности предприятия Финансовый экономический кризис устойчивость В условиях финансово-экономического...

-

Организационно-экономическая характеристика предприятия Наименование предприятия: Общество с ограниченной ответственностью "ГК Промоборудование" (ООО "ГК...

-

Понятие и сущность заемного капитала предприятия Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств....

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Большое внимание при анализе оборотных средств должно быть уделено дебиторской задолженности. При наличии конкуренции и сложностей сбыта продукции...

-

Анализ финансового состояния предприятия, проведенный во второй главе дипломной работы, выявил резервы, существующие на НПФ "Диполь". Полученные...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Проведем анализ деловой активности деятельности ОАО "Совхоз Тепличный". Таблица 9 Анализ деловой активности, % Показатель 2005 г 2006 г 2007 г...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Социальное страхование в РФ: сущность, цели, задачи, функции и принципы Прошедший век ознаменовался большими преобразованиями в социальной сфере....

-

Понятие финансового состояния предприятия, значение и задачи его анализа Укрепление и развитие рыночных отношений в Республике Беларусь и других странах...

-

Понятие и сущность малого бизнеса Современная экономика России характеризуется появлением огромного числа предприятий различных форм собственности и...

-

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Рекомендации по оптимизации налогообложения 1 Улучшение финансового состояния с помощью оптимизации отдельных налогов - 1. Оптимизация налога на...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Анализ ликвидности и платежеспособности - Управление ликвидностью и платежеспособностью предприятия

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму, соответствует...

-

Понятие платежеспособности и ликвидности Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность...

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНОГО КАПИТАЛА ПРЕДПРИЯТИЯ Основные фонды - это средства труда, которые многократно участвуют в производственном процессе,...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

Теоретические и методические основы анализа дебиторской и кредиторской задолженности, Сущность дебиторской и кредиторской задолженности предприятия - Анализ дебиторской и кредиторской задолженности предприятия