Валовый доход, экономическая сущность и значение, Валовый доход предприятия и особенности его формирования - Валовый доход предприятия

Валовый доход предприятия и особенности его формирования

Основой жизнедеятельности предприятий и отраслей является создаваемая в них добавленная стоимость, за счет которой возмещаются потребленные в них авансированные ресурсы и другие затраты, а также формируется прибыль, получение и максимизация которой является долговременной целью деятельности любого предприятия. От величины добавленной стоимости зависят масштабы расширенного воспроизводства предприятий, отчисления ими денежных средств в государственный и местный бюджеты. Показатели прибыли и добавленной стоимости, являющиеся составными частями более общего результата хозяйственной деятельности, -- реализации товаров -- чаще всего выступают в качестве целей и мотивов их деятельности [6, с. 24].

Обобщающим показателем деятельности предприятий и отраслей принято считать валовую продукцию, которая отражает меру их вклада в удовлетворение общественных потребностей. В отличие от промышленности, где обычно применяется термин "валовая продукция", отрасли торговли не производят товары и создаваемая в них стоимость называется валовым доходом. Эта стоимость создается трудом работников торговли. прибыль финансовый рентабельность ликвидность

Валовой доход на макроуровне отражает долю торговли в сумме цен на товары народного потребления.

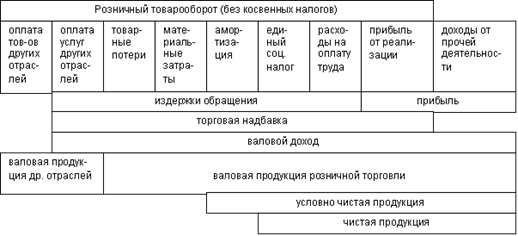

Валовой доход торгового предприятия как экономическая категория в традиционном понимании представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения и образования прибыли. В его составе можно выделить чистую продукцию. Чистая продукция характеризует собой вновь созданную стоимость, которая, как и в других отраслях экономики, состоит из заработной платы работников и прибыли (рис.1.1).

Рис. 1.1. Состав продукции розничной торговли

Размер доходов торгового предприятия выступает одним из результатов его хозяйственной деятельности. Доходы торгового предприятия являются финансовой основой его деятельности. Наиболее полно экономическая сущность доходов предприятия проявляется через следующие важнейшие задачи, выполнение которых они обеспечивают:

- 1. Возмещение всех текущих затрат (издержек обращения), связанных с осуществлением его хозяйственной деятельности. Реализация этой задачи обеспечивает самоокупаемость текущей хозяйственной деятельности торгового предприятия. 2. Обеспечение выплат различных видов налоговых платежей, обеспечивающих формирование средств государственного и местного бюджетов, внебюджетных фондов. Реализация этой задачи обеспечивает выполнение финансовых обязательств торгового предприятия перед государством. 3. Формирование прибыли торгового предприятия, за счет которой образуются фонды производственного развития, дополнительного материального стимулирования персонала, социальных выплат, выплат владельцам имущества, резервный и т. п. Реализация этой задачи обеспечивает самофинансирование развития торгового предприятия в предстоящем периоде [11, с. 158].

Самостоятельность, самоокупаемость, самофинансирование требуют, чтобы размер валового дохода торгового предприятия превышал затраты, необходимые для выполнения им своих задач, т. е. валовой доход торгового предприятия является исходной предпосылкой для конкурентоспособного функционирования предприятия.

Согласно "Торговля. Термины и определения" валовой доход торговли - это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени [12, с. 25].

Под доходами предприятия, с точки зрения бухгалтерского учета, понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к росту капитала организации, за исключением вкладов участников (собственников имущества). Для более глубокого понимания данного определения необходимо разобраться, что подразумевается под терминами "экономические выгоды", "активы" и "капитал".

Под эквивалентами денежных средств, как правило, понимают высоколиквидные ценные бумаги, которые в случае необходимости могут быть очень быстро превращены в денежные средства (проданы на рынке ценных бумаг) без существенной потери в их стоимости. Например, к эквивалентам денежных средств относят государственные и муниципальные ценные бумаги.

В отличие от экономической выгоды, определение активов вообще нигде не содержится, даже в названной Концепции. В связи с этим дать им определение, ссылаясь на нормативные акты, представляется крайне затруднительным.

Понятие "капитал" является самым сложным не только в бухгалтерском учете, но и в экономической теории. В связи с этим общепринятого определения капитала нет не только в нашем законодательстве, но и в мировой экономической теории. Чаще всего капитал определяют как имущество организации, свободное от обязательств перед третьими лицами.

Похожие статьи

-

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Экономическая сущность прибыли, ее формирование. - Прибыль и рентабельность

Категория "прибыль" неразрывно связывается с категорией дохода, капитала, процента, воздержания, ожидания и многими другими. В практическом же плане...

-

Прибыль предприятия: ее сущность и механизм формирования - Управление финансами

В условиях рыночной экономики прибыль отдельно взятой организации является важнейшим оценочным показателем деятельности конкретной организации в области...

-

Организация денежного обращения на предприятии Деньги - это очень сложная экономическая категория, соседствующая с такими "вечными" экономическими...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Особенности организации финансов различных уровней - Сущность и значение финансов

Финансы являются частью отношений в обществе, зависят от этих отношений, развиваются во времени, поэтому финансы являются экономической и исторической...

-

Введение - Валовый доход предприятия

Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной, по-новому поставил вопрос о методах ведения экономики...

-

Сущность и экономическая значимость доходов государства Центральное место в системе государственных финансов занимают Государственный бюджет и Бюджеты...

-

В структуре финансовых взаимосвязей народного хозяйства финансы организаций занимают начальное, основополагающее место, поскольку обслуживают основное...

-

Сущность, цели и задачи планирования денежных потоков предприятия Денежный поток - это денежные средства, под которыми понимаются депозитные (или...

-

Понятие финансовых ресурсов предприятия тесным образом связано с понятием капитала. Капитал - собственность компании, представляющая собой балансовую...

-

Денежные средства - это самостоятельная экономическая категория. В их понятие вкладываются средства предприятий, находящиеся на счетах в учреждениях...

-

Экономические издержки и их сущность С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому...

-

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы в целом, и прибыли в...

-

Виды прибыли - Формирование финансовых результатов предприятия

Рисунок 1. Процесс формирования прибыли В современных условиях важнейшим источником увеличения прибыли является инновационная деятельность. Реализация...

-

Финансы как экономическая категория. Функции финансов В обыденной жизни понятие "финансы" часто ассоциируется с деньгами и денежными отношениями. Да и...

-

Понятие и значение роли финансового менеджмента на предприятии "Финансовый менеджмент - это наука о критериях принятия важнейших финансовых решений"...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Экономическая характеристика ООО "АльянсАвтоСнаб" Общество с ограниченной ответственностью "АльянсАвтоСнаб" (ООО ААС") образовано и зарегистрировано...

-

Налоговый агент - в российском налоговом законодательстве лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и...

-

Понятие и сущность малого бизнеса Современная экономика России характеризуется появлением огромного числа предприятий различных форм собственности и...

-

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции: Годин А. М., Подпорин И. В. Бюджет и бюджетная...

-

Сущность оборотных средств предприятия, Понятие оборотных средств - Понятие оборотных средств фирмы

Понятие оборотных средств Оборотные средства - сложная категория экономической науки. Этим объясняется наличие множества концепций ее качественного...

-

Сущность и особенности организации финансов коммерческих предприятий. - Прибыль и рентабельность

Причиной порождающей появление финансов, является потребность государства и различных субъектов ресурсах, обеспечивающих их деятельность. Данную...

-

Прибыль от реализации продукции. Ее сущность и расчет. - Прибыль и рентабельность

Сущность и виды прибыли. Денежные накопления и прибыль. В народнохозяйственной практике и экономической литературе денежными накоплениями называют чистый...

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Введение - Особенности формирования доходов бюджетов бюджетной системы Российской Федерации

Бюджет доход государство политика Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование,...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Понятие, сущность и значение дивидендной политики - Дивидендная политика предприятия

Акционерное общество - коммерческая организация, учреждаемая и действующая в соответствии с уставом, которым определяется размер уставного капитала,...

-

Понятие и сущность денежных фондов организации Анализ денежный фонд резерв Финансы организаций - совокупность экономических отношений, возникающих в...

-

Основные понятия и определения рисков Особенность управления риска в рыночных условиях состоит в том, что субъект рынка должен осознанно идти на риск, а...

-

Сущность оборотного капитала и его значение для компании Оборотные средства представляют собой важнейшую часть имущества предприятия. Оптимизация...

-

Заключение. - Доход, прибыль и рентабельность предприятия

Доходы -- важнейший экономический показатель работы предприятий (фирм), отражающий их финансовые поступления от всех видов деятельности, конечным...

-

Показатели рентабельности, их расчет и методы анализа. - Доход, прибыль и рентабельность предприятия

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных...

-

Введение - Формирование финансовых результатов предприятия

В условиях рыночной экономики эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах. В условиях...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Цена как денежное выражение стоимости - Сущность и экономическое значение денег

Цены товаров выражаются в известном количестве денежного товара - золота. Количество золота, его масса, измеряется его весом. Определенное весовое...

-

Поскольку в условиях рыночной экономики существует большое многообразие финансовых инструментов, у финансового менеджера всегда есть возможность выбора...

-

Необходимость и содержание финансового планирования и бюджетирования В условиях перехода от административной к рыночной экономике процесс планирования...

Валовый доход, экономическая сущность и значение, Валовый доход предприятия и особенности его формирования - Валовый доход предприятия