Анализ системы автокредитования в России, Анализ рынка автокредитования в России - Принципы автокредитования

Анализ рынка автокредитования в России

Рассматривая действующий российский рынок автокредитования в целом, следует отметить, что он состоит из двух звеньев. Первое звено - это кредитные организации. Второе звено - это вспомогательные финансовые институты, специализирующиеся на содействии первому звену: страховые компании; коллекторские агентства, кредитные посредники (брокеры), бюро кредитных историй. В свою очередь, кредитные организации на рынке автокредитования в России представлены тремя группами банков - это универсальные банки, специализированные (розничные) банки и кэптивные банки автопроизводителей. К универсальным банкам относят коммерческие банки, выполняющие основные виды банковских операций (кредитные, депозитные, расчетные, фондовые, доверительные и т. д.) и обслуживающие всех клиентов вне зависимости от отраслевой принадлежности. Специализированные же банки в отличие от универсальных ограничиваются осуществлением одного или несколько видов банковских операций. И, наконец, кэптивные банки, название которого происходит от английского слова captive - "пойманный", "пленный".

Основными признаками кэптивности банка являются:

- 1) принадлежность узкому кругу собственников - физическим и юридическим лицам; 2) льготное обслуживание закрытого круга клиентов; 3) привлечение средств под проекты определенной финансово-промышленной группы; 4) льготное кредитование собственников кредитной организации и связанных с ними компаний.

Кэптивные банки по сравнению с универсальными банками несут больший риск. Так как их бизнес тесно связан с узким кругом компаний, чаще всего работающих в определенном секторе экономики. Отраслевой кризис может привести к проблемам с ликвидностью или даже к более серьезным финансовым проблемам, потому что большая часть кредитов выдается "своим" компаниям.

Преимущество кэптивных банков на рынке автокредитования заключается в следующем:

- 1. Особый подход к работе с клиентами, который осуществляется по принципу "одного окна", когда клиент может оформить заявку и получить кредит, не покидая дилерского центра. По всем вопросам, связанным с выдачей кредита, он общается с менеджером по кредитованию официального дилера, который помогает клиенту выбрать наиболее выгодное предложение и оформить все необходимые документы. 2. Тесное взаимодействие с автопроизводителем для разработки самых привлекательных на рынке программ кредитования автомобилей. Постоянная разработка специальных кредитных программ позволяет приобретать различные модели автомобилей на самых выгодных для заемщика условиях. 3. Кэптивный банк является сервис - провайдером конкретной марки автомобиля в области финансовых услуг и может предложить клиентам индивидуальные условия кредитования для каждой модели автомобиля. Универсальный банк, как правило, выпускает некий кредитный продукт, ориентируясь на автомобильный рынок в целом. Те клиенты, для которых этот продукт оказывается привлекательным, обращаются в этот банк. Кэптивные банки ориентируются иного - под каждую модель и соответствующую целевую группу покупателей готовится свое уникальное предложение. 4. Кэптивные банки помимо кредитных программ для покупателей автомобилей развивают коммерческое кредитование дилеров. Данное направление ориентировано на развитие бизнеса, строительство новых дилерских центров, финансирование программ по продаже автомобилей с пробегом. 5. Минимальная стоимость фондирования от материнских компаний, то есть минимальное привлечение ресурсов, используемых банком для обеспечения своей основной деятельности. 6. Эффективное корпоративное управление и разделение труда.

Рынок автокредитования развивается бурными темпами, и многообразие программ позволяет приобрести практически любую машину. С небольшой оговоркой -- клиент должен иметь доходы, достаточные для того, чтобы вернуть долг банку. Если заемщик попадает под понятие "идеального", банки готовы за него бороться. Основными тенденциями на рынке автокредитования стали снижение требований к заемщикам, увеличение срока кредитования, либеральный подход к выбору автосалона клиентом, а также прямое кредитование при обращении в банк.

Некоторые кредитные организации теперь готовы сами выходить на клиента. Банк предлагает своим клиентам новую услугу "выездной консультант". Сотрудник банка подъедет в удобное время, поможет заполнить все необходимые документы для получения займа, впоследствии сообщит о решении банка и застрахует приобретенный автомобиль.

Неудивительно, что на сегодняшний день каждая третья машина покупается в кредит. Сегодня все больше потенциальных покупателей получают возможность оформить ссуду. Связано это с ростом уровня доходов, а также с тем, что банки предъявляют к потенциальному получателю автокредита минимум требований, характеризующих его платежеспособность.

Эксперты утверждают, что заемщики постепенно переключаются на автомобили более высокой ценовой категории. В целом же, по данным исследований, за последние несколько лет объем продаж автомобилей в кредит вырос более чем в 15 раз. И в ближайшие годы может увеличиться еще впятеро.

Сейчас на рынке автокредитования достаточно много представлено кредитных продуктов, которые предполагают различные условия кредитования, поэтому выбрать есть из чего.

Сегодня автокредиты -- самые дешевые кредиты на рынке. Но благотворительностью банки не занимаются и, давая дешевые ссуды, выставляют строгие условия. Например, требуют оформлять обязательную страховку от угона и ущерба (каско) в конкретных страховых компаниях, что, прямо скажем, весьма неудобно. Тарифы этих страховщиков обычно не самые низкие на рынке -- как правило, от 7% до 10% от стоимости машины в год. И если оформлять кредит на два-три года, то по договору страховать машину придется тоже каждый год. Причем тариф рассчитают, исходя из первоначальной стоимости машины, хотя за год езды ее реальная цена снижается. Условия страховой компании таковы, что пока выплачивается кредит, амортизация машины не учитывается, хотя ежегодно автомобиль дешевеет на 10-12% соответственно и страховая сумма должна из года в год снижаться. Следует так же отметить, что при продлении полиса на следующий год водитель не получает скидку на безубыточное вождение. Кроме того, при оформлении "кредитной" страховки действует один тариф для всех, тогда как при прямом обращении к страховщику учитывается стаж и возраст водителя. В результате переплата в среднем составляет 10--15 тысяч рублей в год. Единственный выход-- досрочно погасить кредит и оформить каско в другой страховой компании.

В обычных случаях страховые компании, как правило, разрешают оплачивать страховку в рассрочку. Но когда существует привязанность к банку, оплата в рассрочку не допускается, потому что если клиент забудет внести очередной взнос за продление полиса, его действие страховщик может приостановить. Однако если речь идет о кредите, страховая компания по договоренности с банком не может лишать купленное в долг авто страховой защиты.

Ознакомившись с условиями программы страхования каско, зачастую клиент обнаруживает, что страховой полис только начинает список дополнительных статей расходов. Для получения страховки требуется поставить в салоне охранный комплекс стоимостью около 100 тысяч рублей. Причем устанавливается устройство в том салоне, где покупался автомобиль.

Таким образом, надо помнить, что заявленная цена автомобиля в салоне--это только большая часть расходов, но далеко не все. Прибавив к стоимости автомобиля страховую премию (около 10% от стоимости машины), дополнительные устройства, комиссию за открытие счета, ежемесячную комиссию за ведение счета (0,3--0,7% от суммы кредита) и первый ежемесячный платеж, получается та сумма, в которую обойдется покупка автомобиля.

Но удорожание кредита в связи с требованиями банковских организаций и страховщиков--не единственный нюанс, с которым приходится сталкиваться владельцу автомобиля, приобретенного в кредит. Приобретая полис каско, автовладелец не освобождается от проблем, то есть в случае какого-либо происшествия страховщик погасит задолженность перед банком. Как и при обычном страховании, при автокредитовании в полисе будут указаны исключения, при которых страховая компания может отказать в выплате. Их четыре: во-первых, если машина была разбита будучи в нетрезвом состоянии, во-вторых, если в аварию на застрахованной машине попал гражданин, не вписанный в полис автострахования, в-третьих, если машину угнали вместе с документами и, в-четвертых, если вы не сможете предоставить страховой компании полный комплект ключей от автомобиля. А ведь не редко машину угоняют вместе с документами или ключами. В данном случае можно остаться без машины и с долгом перед банком.

В случае если страховщик решится на возмещение, необходимо помнить, что выплату получает банк -- именно он указывается в полисе как выгодоприобретатель.

Из пояснений экспертов можно сделать вывод, что цепочка "страховая компания-банк-клиент" противоречит закону. Выдавая кредит, банк требует заключения договора страхования в свою пользу, но это незаконно. Принято считать, что купленная в кредит машина до последней выплаты банку не является собственностью клиента. Но машина становится собственностью ее покупателя с момента приобретения, не важно, в кредит она куплена или нет. То есть деньги от страховой компании должны отдаваться на руки владельцу автомобиля, а его обязанность перед банком погасить кредит до конца срока. Хотя логика кредитной организации понятна: получить деньги со страховой компании проще, чем отдать их на руки лишившемуся авто клиенту, а потом надеяться на его сознательность.

На рынке автокредитов появился новый кредитный продукт, такой как экспресс-автокредиты, выдаваемые в день обращения в автосалон. В этом случае заемщик оценивается поверхностно, банк не требует от него пачку документов о платежеспособности, поэтому за оперативность клиент вынужден платить. Стоимость таких кредитов выше классических на 7--10% годовых (средние ставки по классическим кредитам составляют 12--19% годовых).

Не менее популярны программы "Кредит без первоначального взноса" и "Беспроцентный кредит". Но и они "стоят" дороже, чем стандартные ссуды, благодаря разовым комиссиям за открытие счета или ежемесячные платежи за его ведение.

Помимо "стандартных" предложений, отличающихся друг от друга лишь процентными ставками, размером первоначального взноса и сроками погашения, автодилеры все чаще используют различные "новые" схемы, например, "Trade-In". Выбрав такой кредитный продукт, клиент может использовать свой старый автомобиль в качестве первого взноса.

Недавно появилась еще одна услуга, позволяющая значительно снизить размер ежемесячных выплат-- кредит с отсрочкой погашения, или "Buy-Back". Эта программа достаточно популярна в странах Западной Европы и Америки. Она позволяет менять авто каждые два-три года-- заемщик вносит 15--50% от стоимости автомобиля, а в течение срока пользования кредитом погашает только часть задолженности. Таким образом, снижаются ежемесячные платежи, можно переоформить кредит на новый срок либо сдать автомобиль в автосалон и получить новый кредит на новую машину. При этом стоимость старой, за вычетом остатка долга по кредиту, пойдет в зачет стоимости новой.

При продаже автомобиля с использованием "Buy-Back" дилер гарантирует заемщику обратный выкуп автомобиля по цене не меньше суммы последнего платежа. Но программа выгодна дилерам, поскольку привязывает к ним клиента на долгое время.

"Buy-back"--это кредит с возможностью отложить погашение до 55% от суммы кредита до конца срока кредитования. Данная программа позволяет на протяжении всего срока кредита, за исключением последнего месяца, вносить ежемесячные платежи меньшего размера по сравнению со стандартными условиями автокредитования. По окончании срока кредита заемщику необходимо погасить кредит, оплатив остаток основного долга из собственных средств или с помощью нового кредита. Кроме того, клиент может продать кредитный автомобиль дилеру, погасить кредит, а оставшиеся от продажи автомобиля деньги использовать в качестве взноса для покупки новой машины.

Банкиры уверены, что скоро в кредит будет продаваться все больше и больше автомобилей, таким образом за последний год при помощи кредита было приобретено 40-60% новых машин.

Что касается снижения стоимости кредитов, по мнению экспертов, оно возможно только при заключении партнерских соглашений с дилерами. Фактически самая низкая ставка, которую банки предлагают заемщикам, не может составлять менее 9%. Однако возможность для маневра есть. Основная идея заключается в том, что с рядом автосалонов-партнеров банки разрабатывают специальные совместные программы, согласно которым автодилер компенсирует своим покупателям часть расходов, связанных с выплатой процентов по кредиту.

По мнению банкиров, основные тенденции развития рынка автокредитования таковы: продолжится рост доли рублевых кредитов и кредитов с низким или нулевым первым взносом, также ожидается увеличение сроков кредитования. Остаются популярными специальные кредитные программы, которые совместно предлагают банк, автопроизводители, автосалоны и страховые компании. Условия таких программ, как правило, гораздо выгоднее стандартных условий кредитования: ниже процентная ставка, меньше требований к заемщику, ниже первый взнос, дешевле стоит страховка.

Можно прогнозировать продолжение роста спроса на новые автомобили иностранного производства в связи с повышением доходов населения. Востребываемые сроки кредита будут смещаться в сторону длинных займов, которые позволят клиенту приобрести более дорогой автомобиль.

Анализируя изменения на рынке автокредитования в последние годы отметим, что в 2011 году для российского рынка автокредитования было характерно усиление тенденций, наблюдавшихся в 2010 году, а именно:

Снижение ставок по кредитам.

Смягчение требований к заемщикам.

Возвращение уверенности участников рынков капитала.

Наличие избыточной ликвидности.

Данные факторы в сочетании с осуществлением государственной программы по субсидированию процентных ставок по автокредитам, на которую в совокупности было потрачено более 2000 тыс. рублей, вызвали рост продаж автомобилей в кредит. Всего за 2011 год в кредит было реализовано около 900 тысяч легковых автомобилей, что превысило показатель предыдущего года на 51%, составив 33% от общего объема рынка в натуральном выражении.

Необходимо также отметить, что государственная программа льготного автокредитования, запущенная в 2009 году как антикризисная мера поддержки российского автопрома, вступила в завершающую фазу.

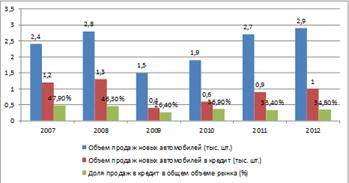

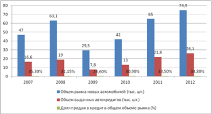

В 2012 году объем российского рынка автокредитования в соответствии с рисунками 2.1 и 2.2 вырос на 20% в стоимостном выражении и составил 26 тысяч долларов США. В натуральном выражении объем продаж в кредит составил 1 тыс. автомобилей, что на 15% больше значения 2011 года. Таким образом, доля автомобилей, реализованных в кредит, увеличилась почти до 35% от общего объема продаж.

Рисунок 2.1 - Продажи легковых автомобилей в кредит на российском рынке в натуральном выражении (тыс. штук), доля от общего объема продаж (%)

На рисунке 2.1 представлена динамика продаж легковых автомобилей в кредит на российском рынке в натуральном выражении, а также доля от общего объема продаж.

Рисунок 2.2 - Продажи легковых автомобилей в кредит на российском рынке в стоимостном выражении (тыс. руб.), доля от общего объема продаж (%)

На рисунке 2.2 представлена динамика продаж легковых автомобилей в кредит на российском рынке в стоимостном выражении, а также доля от общего объема продаж (%).

На рисунках отчетливо видно, что в 2009 году был пик спада общего числа и суммы выданных автокредитов, однако с 2010 года имеется положительная динамика.

Несмотря на завершение государственной программы субсидирования процентной ставки по автокредитам, рынок продемонстрировал значительный рост, который был обусловлен следующими тенденциями:

Возвращение уверенности потребителей и растущий спрос на автокредиты.

Повышение доступности автокредитов.

Усиление конкуренции на рынке автокредитов.

Диверсификация предложений банков в области автокредитования.

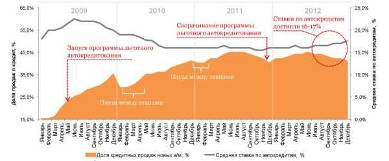

Нестабильная ситуация на мировом финансовом рынке в сочетании с отменой государственной программы льготного автокредитования привела к повышению средних ставок по автокредитам в конце года. Это будет оказывать сдерживающее воздействие на рынок в 2013 году. Однако ужесточение конкуренции между банками способствует расширению спектра услуг и появлению ряда специальных предложений, которые могут поддерживать развитие отечественного рынка автокредитования. В рейтинге банков за первую половину 2012 года, составленном РБК, по объему выданных автокредитов лидирует Сбербанк России (он практически в два раза увеличил объем выданных кредитов по сравнению с первой половиной 2011 года). Постепенно происходит усиление позиций кэптивных банков глобальных автоконцернов, в частности Тойота Банка и БМВ Банка, входящих в список 10 лидеров. Кроме того, автоальянс Renault-Nissan в партнерстве с банковской группой UniCredit открывает кэптивный банк на базе дочернего банка UniCredit в Омске. Начало операционной деятельности запланировано на 2013 год. На фоне повышенной волатильности финансовых рынков и ухудшения макроэкономических показателей замедление активности на рынке автокредитования во второй половине 2012 года будет определять невысокие темпы его роста в 2013 году. Другим фактором, сдерживающим рост, являются достаточно высокие процентные ставки (в среднем 14-16%) по кредитам на покупку легковых автомобилей, которые сравнимы со ставками на развивающихся рынках: около 16% в Бразилии и 12% -- в Индии. Однако они значительно выше соответствующих процентных ставок в западных странах (4,1-4,6% в США). В конце 2012 г. и первой половине 2013 г. наметилась тенденция к увеличению ставок по автокредитам в соответствии с рисунком 2.3 и сокращению доли кредитных сделок при приобретении новых автомобилей на фоне замедления рынка в конце 2012 г. и падения продаж в первой половине 2013 г.

Рисунок 2.3 - Динамика рынка автокредитования в России: предпосылки возобновления программы льготного автокредитования (%)

В качестве меры по поддержке рынка в июле 2013 г. была возобновлена программа льготного автокредитования. Среди ключевых особенностей новой программы - стоимость автомобиля не должна превышать 750 тысяч рублей (ранее - 600 тысяч рублей) без ограничения страны производства. Однако ожидается, что темпы роста рынка автокредитования будут незначительными в 2013 году вследствие неопределенности на финансовых рынках и увеличения средних процентных ставок.

Согласно обновленному рейтингу самых автокредитных банков России, совокупный объем целевых кредитов, выданных на покупку авто, в прошлом году вырос на 30% и составил почти 488 тысяч рублей. Это данные по 84 кредитным организациям, участвовавшим в рейтинге за 2012 год. В Приложении Б приведем данные по банкам, входящим в первую двадцатку по объему выданных кредитов в 2012 году.

Рост объемов автокредитов наблюдается у большинства участников рейтинга. Так, из 84 банков, у 57 выданный объем в 2012 году оказался больше, чем он был в 2011 году. Остальные 27 уменьшили этот "показатель", при этом снижение объемов характерно, скорее, для более "мелких" участников, которые располагаются ближе к концу рейтинга. Среди крупных, подобной динамики не наблюдается.

Так, из первой десятки объем выданных кредитов на покупку авто снизился только у Росбанка (5 место), причем на несущественную величину - 2.33% до 37.8 тыс. руб. У остальных участников, среди которых: Сбербанк, ВТБ 24, Русфинанс Банк, ЮниКредит Банк и т. д., зафиксирован рост от минимального 9.36% до максимального 210.55%.

По темпу роста из банков, входящих в "top10", лидирующую позицию занимает Восточный Экспресс Банк. Объем выданных им автокредитов превысил отметку в 140 тысяч рублей, что соответствует десятой строчке, и на 210% больше, чем в предыдущем году. Рост по праву можно назвать астрономическим, ведь таких результатов, даже приблизительно, не смог продемонстрировать ни один банк из "золотой десятки". Более того, столь впечатляющих результатов этому участнику рейтинга удалось добиться, выдавая кредиты, в основном, на покупку подержанных автомобилей. Согласно рейтингу Банк Восточный Экспресс в 2012 году выдал кредитов на авто с пробегом на общую сумму 140 тысяч рублей, а это более 99% от общего объема всех автокредитов банка. Этот участник с большим отрывом от остальных занимает первое место в рейтинге банков по объем выданных автокредитов на покупку подержанного автомобиля в 2012 г.

Минимальный темп роста, если не брать в расчет отрицательное изменение у Росбанка, зафиксирован у Русфинанс Банка. За год объем выдачи этого участника рейтинга вырос на 9.36% до 530 тысяч рублей, что соответствует третьему месту в рейтинге банков по объему выданных автокредитов в 2012 году. Стоит отметить и еще один интересный факт - это изменение количества выданных автокредитов. Согласно данным его анкеты, в 2011 году Русфинанс Банк выдал 128 тысяч 415 кредитов, а в 2012 году - всего 120 тысяч 448 штук, что почти на 8 тысяч меньше.

Что же касается лидера рейтинга, а им в очередной раз стал Сбербанк, то его объем выданных автокредитов за прошлый год вырос на 41% до 830 тыс. руб. Большая часть автокредитов была выдана на покупку нового авто - 95.33%, а это 790 тыс. руб. Остальные кредиты были выданы на покупку автомобилей с пробегом, а это скромные 5%, или 400 тысяч рублей, в результате чего, Сбербанк занял первое место в рейтинге по объему выданных автокредитов на покупку новых автомобилей и только шестое по объему поддержанных.

В целом, банки предпочитают кредитовать покупку новых авто, что подтверждают данные обновленного рейтинга. У подавляющего большинства участников доля таких кредитов превышает 90%. Но есть и заметные исключения. О Восточном Экспресс Банке было отмечено выше, он как раз и занимает первую строчку в соответствующей таблице. Еще одним банком, чья доля кредитов, выданных на покупку автомобилей с пробегом весьма значительна, стал Азиатско-Тихоокеанский Банк. По данным его анкеты, в 2012 году им было выдано автокредитов на общую сумму в 100 тысяч рублей из которых все 100% - на покупку авто с пробегом.

В рейтинге по портфелю автокредитов на первых местах практически те же участники, что и в рейтинге по объему выдачи в 2012 году. Так, в десятку лидеров попали: Сбербанк, чей портфель на 1 января 2013 года превысил отметку в 100 тысяч рублей, ВТБ 24, Русфинанс Банк, Росбанк, ЮниКредит Банк, Кредит Европа Банк, Тойота Банк, УРАЛСИБ, БМВ Банк и Металлургический Коммерческий Банк. Отдельно стоит отметить о наличии в десятке лидеров так называемых кэптинговых банков. Речь, безусловно, идет о Тойота Банк и БМВ Банк. Несмотря на то, что эти участники рейтинга выдают кредиты на покупку автомобилей совершенно конкретных автопроизводителей, их доля в общем объеме автокредитов весьма значительна и позволяет конкурировать с "универсальными банками". По расчетам РБК. Рейтинг, только за посткризисный период (4 года) объемы выдаваемых кредитов такими банками вырос в среднем в 8 раз. Впрочем, это неудивительно, ведь именно кэптинговые банки способны предоставить наиболее выгодные условия по кредитам на покупку определенных автомобилей.

Популярность льготной программы кредитования в 2013 году (как показывает статистика, около 50% населения воспользовалось данной услугой) создает некий ажиотаж в нынешнем году. Льготное автокредитование, которое рассчитано было на период с июля 2013 года по апрель 2014 года, досрочно прекратилось 31 декабря 2013 года. В данном случае государство оказывало некоторую поддержку (компенсация части процентной ставки ) тем лицам, которые приобретали отечественной сборки автомобиль стоимостью до 750 тысяч рублей. В итоге программой воспользовалось 260 тысяч человек.

По причине перевыполнения плана по льготному государственному субсидированию, нестабильности курса валюты, а также увеличения количества просроченной задолженности по предоставленным кредитам (40 млрд. рублей) не все желающие россияне смогли воспользоваться данной программой.

Банки, которые в 2013 году предоставляли свои услуги по кредитованию автомобилей по обычным программам без льгот, выдавали кредиты по средней процентной ставке 14,5-15% годовых. Значительно снизило темп выдачи кредитов российскими банками появление новых программ от кэптинговых банков (банков-производителей) по лояльным процентным ставкам (5-10%), которые привлекли большее количество потенциальных клиентов.

В результате, за период 2013 года рынок автокредитования благополучно развивался, предоставляя возможность набирать обороты не только банковским учреждениям, но и производителям автомобилей. Однако к концу 2013 года стала наблюдаться ситуация по снижению количества одобряемых банками автокредитов.

Следуя итогам автокредитования, подведенным в конце марта 2014 года чиновниками Минпромторг, сообщается, что программа государственного субсидирования по предоставлению кредитов на авто, была выполнена в 2013 году в полном объеме, поэтому ожидать ее возобновления не придется. Для поддержания отечественного рынка продаж авто в 2014 году следует применить запрет на покупку чиновниками иномарок. Также альтернативным способом увеличения продаж станет утверждение законодательно экологических норм по эксплуатации авто, которые поспособствуют более частому обновлению автопарков.

За январь-март 2014 года многие банки увеличили ставки по автокредитованию на 1-2% как для новых авто, так и для авто с пробегом. Данная тенденция послужила снижению темпов выдачи кредитов, уменьшению производства новых автомобилей, особенно отечественных. Немаловажную роль сыграло увеличение процента задолженности по уже взятым кредитам в начале 2014 года, которые ведут к негативным последствиям и существенно снизят объемы продаж автомобилей в России.

В настоящее время выделены ТОП-5 банков, которые предоставляют услуги в сфере кредитования по привлекательным процентным ставкам с первоначальным взносом от 15 до 70%:

- - Собинбанк; - ЮниКредит Банк; - КБ Европлан; - Транскапиталбанк; - Русфинансбанк

Данные банки-лидеры играют важную роль в развитии кредитования, чем обеспечат повышение общего объема кредитов в 2014 году.

С целью привлечения большего количества клиентов автосалонами предлагаются специальные акционные программы, которые позволяют экономить до нескольких тысяч рублей на приобретении автомобиля. Таким образом, финансовые учреждения, кэптинговые банки и автосалоны прикладывают максимальные усилия, чтобы поддержать рынок кредитования и, тем самым, увеличить спрос на автомобили российского и зарубежного производства.

Стабильная негативная ситуация по уменьшению темпов роста автокредитов, увеличение количества невозврата заемных средств, которая образовалась еще в конце 2013 года, со временем нанесет огромный убыток банкам. Поскольку через два-три года залоговое имущество (в виде автотранспорта) имеет свойство обесцениваться, поэтому банковские организации потеряют значительную сумму, особенно, если автомобиль европейского или японского производства.

Некоторые банки, которые не имеют возможности оказывать сопротивление образовавшейся экономической нестабильности, приняли решение в прекращении оказания услуг по выдаче автокредитов. Однако полностью кредит на авто в 2014 году не исчезнет. Крупные банки, которые еще не приняли никаких мер, в будущем уменьшат количество заемщиков посредством ужесточения процедур выдачи кредитов: увеличат процентные ставки, первоначальный взнос, сократят срок предоставляемого займа. Данный способ предотвратит банковские учреждения от убытков.

Таким образом, можно подвести вывод относительно положения на рынке кредитования в 2014 году. В случае ухудшения ситуации на валютном и финансовом рынке, потери большого количества клиентов крупными банками, спасти и поддержать продажи авто в кредит смогут мелкие банковские организации, которые ранее специализировались на выдаче потребительских и ипотечных кредитах. Также автокредиты будут развиваться на уровне сотрудничества официальных дилерских компаний и известных банков. В 2014 году планируется увеличение количества предложений от автосалонов ввиду снижения одобряемых кредитов крупными банками.

Похожие статьи

-

Этапы формирования рынка автокредитования в Российской Федерации - Принципы автокредитования

Исследуя историю развития автокредитования в России можно условно выделить три этапа. Первый этап - до 1998 года - "зачаточное" состояние, это время...

-

Участники рынка автокредитования в России - Принципы автокредитования

Ведущими банками на рынке автокредитования в настоящее время являются следующие (по данным РБК, исследования рынков. 26.07.2012): "Сбербанк", "Росбанк",...

-

Ипотечное кредитование является одним из наиболее перспективных направлений деятельности российских банков. В 2014 году Россия переживала резкий подъем...

-

Понятие и нормативно-правовое регулирование автокредитования Автокредит - это специальная форма потребительского кредита, при которой автомобиль является...

-

Тенденции развития рынка ипотечного кредитования - Рынок ипотечного кредитования в России

В России применяется усечено-открытая модель кредитования. Ипотечные ссуды в России получили свое распространение в 90-ые, однако активно ипотекой начали...

-

Принципы финансового планирования определяют характер и содержание этого вида управленческой деятельности на предприятии. Общепризнанными являются...

-

Система статистических показателей ипотечного кредитования Наибольший интерес при анализе рынка ипотечного кредитования представляют: Объем...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Заключение - Рынок ипотечного кредитования в России

Неоднократное подчеркивание важности роста рынка ипотечного кредитования для всех участников рынка приводит к осознанию необходимости мер по улучшению...

-

Организация выдачи ипотечных ссуд для строительства жилья банками Российской Федерации Зарубежная банковская практика и законодательство выработали целый...

-

Государственная программа субсидирования ипотеки - Рынок ипотечного кредитования в России

В целях увеличения привлекательности ипотеки правительством было принято решение о поддержке рынка, с 13 марта 2015 года была запущена Программа...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Обзор рынка слияний и поглощений России - Анализ эффективности слияний и поглощений

Российский рынок слияний и поглощений начал развиваться в 90-е гг. прошлого века, однако стабильных показателей на текущий момент рынок не показывает....

-

Взаимодействие рынка товаров и услуг и рынка ресурсов определяет национальный экономический механизм России. Этот механизм имеет кредитный характер....

-

Теоретическая база Сущность ипотечного кредитования Согласно определению в работе Горелой, Карминского (2013), ипотечное кредитование это - "ссуда под...

-

Опыт стран Азии: Япония, Гонконг, Китай - Рынок ипотечного кредитования в России

Были рассмотрены модели, которые широко распространены в Европейских странах и Америке. Но также стоит отметить и специфику практики в странах Азии....

-

Современное состояние рынка факторинга в России - Факторинг

Как показывают события последних лет, рынок факторинга в России продолжает бурно развиваться. За 2006 год он вырос на 80 - 90%. Доля факторинговых сделок...

-

Для большей части кредитных организаций в конце 2009г - начале 2010г. на первый план вышли вопросы минимизации потерь, связанных с предкризисными...

-

Введение - Рынок ипотечного кредитования в России

В настоящее время уровень развития рынка ипотечного жилищного кредитования (ИЖК) в России, несмотря на то, что становится более развитым, остается ниже...

-

Основу системы финансов России, как было отмечено ранее, составляют финансы организаций (предприятий), поскольку именно здесь формируется преобладающая...

-

Принципы налоговой системы РФ - Понятие, структура и правовые основы налоговой системы России

Позитивное воздействие налоговой системы на экономические процессы в государстве невозможно представить без применения основополагающих принципов...

-

Понятие денежной системы Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным...

-

Описание используемой в работе выборки данных приведено в Табл. 5. Большинство данных по эмиссиям было взято с хранилища данных Bloomberg. Для...

-

Отличий в законодательстве РФ и зарубежных стран во много раз больше, чем общих черт. Это связано с двумя моментами: учетом национальных особенностей РФ...

-

Регрессионный анализ - Рынок ипотечного кредитования в России

Анализ будет проводиться в два шага. Первый делом будет оценена модель без учета влияния ипотеки с государственной поддержки, после чего исследуемое...

-

Преимущества и недостатки применения упрощенной системы налогообложения в России Стоит начать с того, что упрощенная система налогообложения - это уже и...

-

Налогообложение законодательство зарубежный международный Выход любого российского предприятия на мировой уровень должен сопровождаться информационной...

-

Изучение системы внутреннего контроля ООО "Ветцентр" Внутренний контроль - это механизм, посредством которого собственники, совет директоров,...

-

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость...

-

Понятие, сущность, принципы кредитования Кредит представляет собой движение ссудного капитала, включающее в себя мобилизацию свободных денежных средств...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Текущее состояние рынка ипотечного кредитования в России - Ипотечное кредитование

В соответствии с данными банка России жилищное кредитование в 2010 году восстанавливалось - было выдано 301 035 займов (в 2,3 раза больше, чем за 2009-й)...

-

Остановимся более подробно на динамике показателей рынка ипотечного кредитования, для того чтобы выявить тенденции, присущие рынку. По последним данным...

-

Система ипотечного кредитования как инструмент преодоления кризисных явлений Ипотечное кредитование выступает существенным фактором экономического и...

-

Причины инфляции в России - Анализ инфляционных процессов в Российской экономике

В списке грозящих России бед экономический кризис регулярно занимает почетные места - но впервые за последние пять лет его опасается почти половина...

-

Рынок ипотечного кредитования в России - Рынок ипотечного кредитования в России

Залог успешного направления стратегии развития банковского сектора - это эффективное развитие его отраслей, в частности ипотечного кредитования. Данная...

-

Существует довольно ограниченное количество работ, исследующих факторы, влияющие на рынок ипотечного кредитования в России. Стоит отметить, что...

-

Иные виды сборов - Анализ налоговых систем зарубежных стран

Облагаются сбором различного рода тотализаторы, игры в казино, бинго-лото и аттракционы (Betting, Gaming and Lottery duties). Ставки варьируются в...

-

Описание данных В итоговую выборку вошли 83 открытых паевых инвестиционных фонда, участвовавших в сделках слияния внутри семьи в 2014 и 2015 годах. Всего...

-

Описательные статистики и визуальный анализ данных - Рынок ипотечного кредитования в России

Для лучшего понимания исследуемых данных, необходимо провести визуальный и статистический анализ выборки. В первую очередь нас интересует вопрос...

Анализ системы автокредитования в России, Анализ рынка автокредитования в России - Принципы автокредитования