Динамика показателей рынка ипотечного кредитования и тенденции развития - Рынок ипотечного кредитования в России

Остановимся более подробно на динамике показателей рынка ипотечного кредитования, для того чтобы выявить тенденции, присущие рынку.

По последним данным Центрального Банка можно выделить следующие тезисы относительно динамики показателей

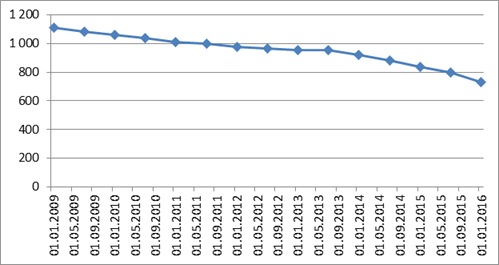

Количество кредитных организаций сокращается (рис.2). По данным на 01.01.2016 их количество составило 733 организации, когда в начале 2014 года их было 923.

Рисунок 2. Количество действующих кредитных организаций в РФ. Источник: www. cbr. ru

В период с 1 октября 2013 по 1 октября 2014 года, размер ипотечных жилищных кредитов, предоставленных кредитными организациями увеличился на 35,6% и составил 1213024 млн. рублей. Стоит заметить, что в отчете ЦБ упоминается, что в период с 2013 по 2014 год количество кредитов в целом упало, причем темп прироста также снизился. С 2014 по 2015 значительно снизились темпы роста ипотеки(рис.3). В 2015 году показатели объемов ИЖК также довольно низки. К концу года динамика показателей понемногу начала восстанавливаться: объемы почти достигли уровня 2013 года. Что касается валютной ипотеки, то ее объемы начали значительно снижаться, в связи с резким удешевлением рубля. Наблюдался рост доли ИЖК, предоставленных в рублях.

Рисунок 3. Динамика объемов ИЖК кредитов предоставленных физическим лицам, в том числе ИЖК. Источник: www. cbr. ru

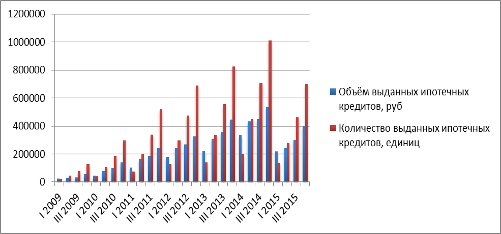

Рисунок 4. Динамика объемов и количества выданных ипотечных кредитов. Источник: www. cbr. ru

Таблица 1. Итоги работы ведущих ипотечных банков в 2015 году. Источник: rusipoteka. ru

|

N |

Банк |

Объем выданных ипотечных кредитов, млн руб. |

Количество выданных ипотечных кредитов, штук |

Прирост объема выданных кредитов по отношению к 2014 году, % |

|

1 |

Сбербанк |

661 800 |

433 280 |

-28 |

|

2 |

ВТБ 24 |

198 368 |

106 116 |

-43 |

|

3 |

Россельхозбанк |

37 748 |

25 071 |

-30 |

|

4 |

Группа Societe Generale |

31 678 |

12 013 |

-39 |

|

5 |

Банк Москвы |

28 274 |

14 509 |

-16 |

|

6 |

Газпромбанк |

26 839 |

11 555 |

-58 |

|

7 |

Абсолют Банк |

14 973 |

7 307 |

-7 |

|

8 |

Банк Санкт-Петербург |

13 189 |

7 261 |

-15 |

|

9 |

Возрождение |

11 189 |

4 410 |

7 |

|

10 |

Связь-Банк |

10 566 |

5 335 |

-56 |

Отмечается рост доли государства на рынке ипотечного кредитования: коммерческие банки с государственным участием обеспечивают большую часть кредитов. По данным Аналитического Центра по ипотечному кредитованию и секьюритизации Русипотека (табл.1), доля государственного участия в 2015 году составляет 84,5%, когда в 2013 составляла 72%. Также факт монополизации рынка государством подтверждается тем, что большинство коммерческих банков рефинансирует кредиты через АИЖК.

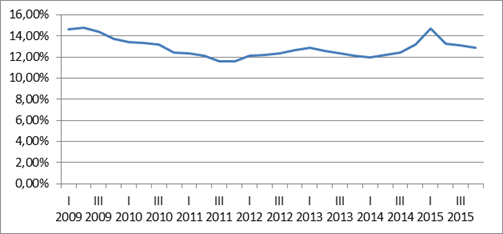

До наступления кризиса, средневзвешенная ставка по ИЖК снижалась с 12,6% в 2013 году до 12,24% в октябре 2014. Затем наблюдался резкий скачек до 14,7 в начале 2015, и уровень ставки начал стабилизироваться только к концу 2015 года (рис.5).

По оценкам аналитического центра Агентства по ипотечному жилищному кредитованию, психологической границей ставки по ипотеке в 2014 году является уровень в 14,5-15%.

Рисунок 5. Динамика средневзвешенной ставки процента по ипотечным кредитам. Источник: www. cbr. ru

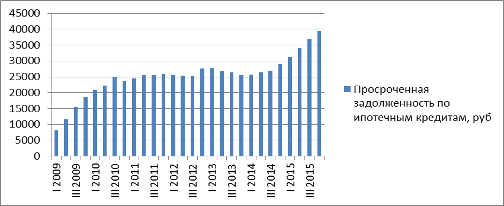

Накопленный высококачественный портфель ипотечных жилищных кредитов на 1 октября 2014 года составил 3135774 млн. рублей, доля кредитов в нем без единой просрочки составила 99, 15%, что стало хорошим залогом для операций Банка России по предоставлению ликвидности. С 2013 по 2014 отмечалось уменьшение доли просроченной задолженности по ИЖК в рублях и иностранной валюте в общей сумме задолженности по ИЖК. Однако в 2014 году показатели ухудшились. Происходило дальнейшее увеличение просроченной задолженности по ИЖК в рублях и иностранной валюте (выраженной в рублях) (рис.6).

Рисунок 6. Динамика объемов просроченной задолженности по ИЖК. Источник: www. cbr. ru

В 2015 году в связи с экономическим спадом, государство также ввело программу субсидирования "Ипотека с господдержкой". Можно предположить, что примененные меры государства имели некоторый результат. Январь и февраль 2016 года отмечен позитивной динамикой показателей рынка ИЖК. Кредитными организациями было предоставлено заемщикам 117,3 тыс. ипотечных жилищных кредитов в рублях суммой 204,2 млрд. рублей (на 54,6 млрд. рублей (36,5%) больше по сравнению с тем же периодом 2015 года). Относительно объема займов в иностранной валюте, то он сократился, по сравнению с тем же периодом, с 0,5 млрд. до 0,2 млрд. в рублях, что составило 0,1% от общего объема предоставленных ИЖК.

Что касается географической составляющей рынка, то наибольшие показатели объемов ИЖК в 2016 году показали Москва, Московская область и Санкт-Петербург. Лидирующую позицию на рынке ИЖК все также занимают кредитные организации с государственным участием, с долей 58,3%. в общем объеме предоставленных кредитов.

Средневзвешенная ставка по ИЖК в рублях, выданным в феврале 2016 года, составила 12,1%, что соответствует уровню начала 2014 года.

Таким образом, можно выделить следующие основные тенденции, которыми характеризуется рынок ипотечного кредитования в России за последние годы:

- - снижение количества организаций, предоставляющих ипотечные кредиты; - увеличение доля государственного участия; - рост объемов ИЖК в 2016 году, наблюдается увеличение темпов прироста со второй половины 2015 года; - снижение объемов кредитов в валюте, рост просроченной задолженности по валютным займам; - рост объема просроченных задолженностей по ИЖК; - снижение уровня процентных ставок по ипотечным кредитам.

Похожие статьи

-

Система статистических показателей ипотечного кредитования Наибольший интерес при анализе рынка ипотечного кредитования представляют: Объем...

-

Тенденции развития рынка ипотечного кредитования - Рынок ипотечного кредитования в России

В России применяется усечено-открытая модель кредитования. Ипотечные ссуды в России получили свое распространение в 90-ые, однако активно ипотекой начали...

-

Заключение - Анализ состояния и проблемы развития ипотечного жилищного кредитования в России

Таким образом, в ходе написания работы было определено, что ипотечный кредит - долгосрочная ссуда, выдаваемая специализированными банками,...

-

Текущее состояние рынка ипотечного кредитования в России - Ипотечное кредитование

В соответствии с данными банка России жилищное кредитование в 2010 году восстанавливалось - было выдано 301 035 займов (в 2,3 раза больше, чем за 2009-й)...

-

Теоретическая база Сущность ипотечного кредитования Согласно определению в работе Горелой, Карминского (2013), ипотечное кредитование это - "ссуда под...

-

Ипотечное кредитование является одним из наиболее перспективных направлений деятельности российских банков. В 2014 году Россия переживала резкий подъем...

-

Данные на 01.01.2015 (Данные официального сайта ЦБ РФ) Федеральные округа Объем выданных ипотечных кредитов, млрд. руб. Центральный 522,3 Северо-Западный...

-

Организация выдачи ипотечных ссуд для строительства жилья банками Российской Федерации Зарубежная банковская практика и законодательство выработали целый...

-

Рынок ипотечного кредитования в России - Рынок ипотечного кредитования в России

Залог успешного направления стратегии развития банковского сектора - это эффективное развитие его отраслей, в частности ипотечного кредитования. Данная...

-

Опыт стран Азии: Япония, Гонконг, Китай - Рынок ипотечного кредитования в России

Были рассмотрены модели, которые широко распространены в Европейских странах и Америке. Но также стоит отметить и специфику практики в странах Азии....

-

Зарубежный опыт ипотечного кредитования - Рынок ипотечного кредитования в России

Существуют следующие модели ипотечного кредитования, которые находят свое применение в различных странах мира: 1) Усеченно-открытая модель В условиях...

-

Введение - Рынок ипотечного кредитования в России

В настоящее время уровень развития рынка ипотечного жилищного кредитования (ИЖК) в России, несмотря на то, что становится более развитым, остается ниже...

-

Одним из основных статистических методов изучения ипотечного кредитования является построение рядов динамики. Для их количественной оценки рассчитывают:...

-

Формирование и утверждение сбалансированного бюджета бюджета является первоочередной функцией Министерства Финансов и Правительства Российской Федерации....

-

Сущность и содержание ипотечного кредитования Ипотечное кредитование - это предоставление банками долгосрочных кредитов на приобретение или строительство...

-

Введение - Анализ состояния и проблемы развития ипотечного жилищного кредитования в России

На сегодняшний день вопрос об ипотечном кредитовании невероятно актуален и представляет огромный интерес для нашей страны, так как ипотечное кредитование...

-

Современное состояние жилищной проблемы России Российская система жилищного финансирования в дореформенный период соответствовала проводимой жилищной...

-

Финансовый рынок России в условиях мирового финансового кризиса Финансовый кризис - представляет собой спад стабильности государственной финансовой...

-

Система ипотечного кредитования как инструмент преодоления кризисных явлений Ипотечное кредитование выступает существенным фактором экономического и...

-

В Западной Европе и США давно сформировалась развитая и законодательно отрегулированная система ипотеки, в основу которой положены четкие методы...

-

Проанализируем следующие основные показатели рынка государственных ценных бумаг (ГКО-ОФЗ) по Российской Федерации (на конец года), млрд. руб. Таблица 2....

-

Ипотечное кредитование в России появилось гораздо позже, чем на западе, и оно пока не столь доступно широким слоям населения, как в развитых странах....

-

Употребление термина "финансовый рынок" можно увидеть во множественной форме. До настоящего момента она здесь сознательно не использовалась. Между тем,...

-

Заключение - Проблемы ипотечного кредитования в России

Проанализировав становление и развитие ипотечных отношений в России и за рубежом, можно сделать следующие выводы. 1. Обеспечение населения жильем...

-

Реализация Государственной целевой программы "Жилище", являющейся первым опытом программного решения жилищной проблемы в годы рыночных реформ, не дала...

-

Сбербанк: "Мечтаете купить новую квартиру или построить дом? Во всех этих вопросах поможет ипотека от Сбербанка. Невысокие процентные ставки, отсутствие...

-

Проблемы развития ипотечного кредитования - Ипотечное кредитование

В настоящее время повышаются объемы как выдачи кредитов, так и рефинансирования. Происходит это вследствие того, что растут доходы населения, уменьшается...

-

Основные тенденции развития государственного кредита в России Закон РФ "О государственном внутреннем долге Российской Федерации", принятый в 1992 г.,...

-

Анализ показателей учета налогоплательщиков-организаций и физических лиц Одной из ведущих функций налоговых органов является контроль над полнотой,...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

В развитых странах ипотечный кредит очень широко распространен и является неотъемлемым финансовым инструментом воздействия на экономику, стимулируя ее...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Обзор рынка слияний и поглощений России - Анализ эффективности слияний и поглощений

Российский рынок слияний и поглощений начал развиваться в 90-е гг. прошлого века, однако стабильных показателей на текущий момент рынок не показывает....

-

Проблемы рынка и пути их решения - Развитие рынка паевых инвестиционных фондов в России

Основной проблемой российских паевых инвестиционных фондов является недостаток притока долгосрочных средств (Абрамов, и др., 2014). Абрамов и Акшенцева...

-

Факторы, влияющие на доходность взаимных фондов Влияние различных факторов на доходность взаимных фондов - тема, достаточно хорошо освещенная в...

-

Денежно-кредитная политика, проводимая Банком России в 2001 году, направлена на поддержание финансовой стабильности и создание условий для устойчивого...

-

Консолидация отрасли российских ПИФов - Развитие рынка паевых инвестиционных фондов в России

При рассмотрении сделок слияния взаимных фондов принято разделять 3 типа разных сделок: 1. Внутрисемейные, или сделки слияния фондов, находящихся под...

-

Выявление факторов, влияющих на привлекательность фонда для инвесторов - очень важный процесс для понимания инвесторов как группы людей и их поведения....

-

Становление налоговой системы современной России Основы налоговой системы и система налогового законодательства Российской Федерации формировались в...

-

Анализ динамики инфляции в России Инфляция - сложный социально-экономический процесс, который в разные периоды развития российской экономики трактовался...

Динамика показателей рынка ипотечного кредитования и тенденции развития - Рынок ипотечного кредитования в России