Удосконалення методики обліку формування фінансових показників діяльності підприємства - Удосконалення обліку фінансових результатів, як механізму формування та розподілу прибутку

Із запровадженням Положень (стандартів) бухгалтерського обліку в Україні відбулися суттєві зміни в методиці визначення фінансових результатів. Прийняті положення наближені за своїм змістом до міжнародних стандартів бухгалтерської фінансової звітності.

У світовій практиці фінансовий результат визначають за певним видом діяльності. Фінансовий результат розглядають з позиції, чи отриманий він в результаті звичайної чи надзвичайної діяльності.

Залежно від виду діяльності розрізняють доходи від:

Звичайної діяльності;

Надзвичайної діяльності.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До надзвичайної діяльності відносять такі операції або події, які не можна віднести до звичайної. Вони виникають внаслідок надзвичайних подій і, як правило, відбуваються не регулярно (стихійне лихо, пожежа та ін). Діяльність, у свою чергу, поділяється на операційну та іншу звичайну діяльність (фінансову і інвестиційну).

Операційна діяльність - це основна статутна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю.

Основна діяльність є для сільськогосподарських підприємств це діяльність, пов'язана з виробництвом і реалізацією продукції рослинництва та тваринництва, що є головною метою створення підприємства і забезпечує основну частку його доходу.

Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів операційну оренду активів, отримання доходів або понесених витрат від операційної курсової різниці.

Інша діяльність підприємства поділяється на інвестиційну та фінансову. Інвестиційною діяльністю вважається придбання і реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру власного та позикового капіталу підприємства.

Таким чином, можна стверджувати, що кінцевий фінансовий результат (прибуток чи збиток) підприємства складається із фінансового результату від операцій, які є предметом його основної діяльності, іншої операційної, фінансової та інвестиційної, а також від операцій, які виникають як наслідок надзвичайних подій.

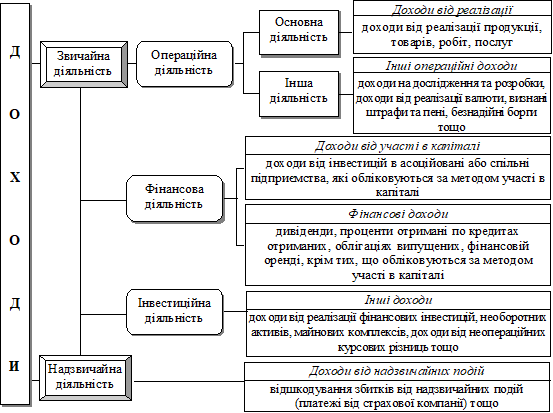

Рис. 3.5 - Класифікація доходів згідно з П(С)БО 3 та Планом рахунків

Як і будь-яка дефініція, визначення фінансових результатів діяльності не може дати повної характеристики всьому різноманіттю ситуацій, пов'язаних з визначенням фінансових результатів підприємства в процесі його господарської діяльності. Існує певна невідповідність між ознаками видів діяльності, доходів та формування фінансових результатів. Для того, щоб уникнути такої невідповідності у віднесенні операцій до того чи іншого виду діяльності, необхідно чітко розмежувати види діяльності та операції які до них відносяться.

Розглядаючи питання формування фінансових показників діяльності, слід зазначити, що в нормативних документах є певна невідповідність у визначенні класифікаційних ознак видів діяльності. Так, згідно з П(С)БО 3 і Планом рахунків формування показників здійснюється за такими видами діяльності: звичайна, основна, операційна, фінансова, інвестиційна, від надзвичайних подій, інша діяльність.

У П(С)БО 4 відсутні поняття "інша діяльність" і "звичайна діяльність". Проведеним дослідженням визначено, що у понятті "інша діяльність" передбачаються операції, які віднесено до інвестиційної і фінансової діяльності. Така невідповідність є й у визначенні окремих операцій. Так, одержані дивіденди, відсотки, фінансові результати від інвестицій згідно з П(С)БО 3 і Планом рахунків віднесено до фінансової діяльності, а відповідно до П(С)БО 4 - до інвестиційної діяльності. На нашу думку, для того, щоб уникнути плутанини у віднесенні операцій до того чи іншого виду діяльності, необхідно чітко розмежовувати види діяльності та операції які до них відносяться. Така невідповідність має значний негативний вплив на формування фінансових показників діяльності, їх використання при прийнятті управлінських рішень.

Отже, в залежності від предмету діяльності підприємства склад фінансових результатів в межах вказаних вище груп може принципово відрізнятися. Таким чином, виникає необхідність уточнення складу фінансових результатів залежно від предмету діяльності підприємства.

Так, відповідно до П(С)БО 15 "Дохід" і до Плану рахунків доходи отримані від основної діяльності, називають "Доход від реалізації продукції (робіт, послуг)". Як зазначалося вище, основна діяльність - це операції, що пов'язані з виробництвом та реалізацією продукції (робіт, послуг). Вони є головною метою створення підприємства і забезпечують основну частку його доходу. Так, доход, отриманий від основної діяльності, доцільно називати "Доход від основної діяльності", а рахунок 70 Доходи від реалізації" замінити назвою "Доходи від основної діяльності".

Інформація про інші доходи від операційної діяльності узагальнюється за рахунком 71 "Інший операційний дохід". Облік витрат ведеться на відповідних рахунках 90 "Собівартість реалізації", 92 "Адміністративні витрати", 93 "Витрати на збут". Інші операційні витрати обліковуються на рахунку 94 "Інші витрати операційної діяльності". За дебетом рахунків відображаються суми визнаних витрат в розрізі статей, встановлених П(С)БО 16 "Витрати", а за кредитом - їх списання на результативний рахунок 791 "Результат операційної діяльності". Структура рахунку дозволяє співставляти загальну суму отриманого доходу з сумою понесених витрат від основної і іншої операційної діяльності.

Така ж невідповідність існує і між фінансовою і інвестиційною діяльністю й отриманими від неї доходами. Тому пропонуємо внести деякі зміни до Плану рахунків. Так рахунок 73 "Інші фінансові доходи" перейменувати у "Доходи від фінансової діяльності" з відповідними субрахунками:

- - Дохід від безоплатно одержаних активів (731); - Дохід від неопераційної курсової різниці (пов'язаний з фінансовою діяльністю) (732); - Дивіденди одержані (733); - Відсотки одержані (734); - Інші доходи від фінансових операцій (735).

Облік фінансових витрат пропонується вести на рахунку 95 "Витрати від фінансової діяльності" з відповідними субрахунками:

- - Відсотки за кредит (951); - Втрати від неопераційних курсових різниць (пов'язані з фінансовою діяльністю) (952); - Інші фінансові витрати (953).

Результат від фінансової діяльності буде узагальнюватися на рахунку 792 "Результат фінансової діяльності".

Рахунок 72 "Дохід від участі в капіталі" призначено для узагальнення інформації про доходи від інвестицій, які здійснено в асоційовані, дочірні або спільні підприємства, облік яких ведеться за методом участі в капіталі. Іншими словами, рахунок призначено для обліку доходів, одержаних від фінансових інвестицій. Тому цей рахунок пропонується перейменувати у "Доходи від інвестиційної діяльності" з відповідними субрахунками:

- - Дохід від інвестицій в асоційовані підприємства (721); - Дохід від спільної діяльності (722); - Дохід від інвестицій в дочірні підприємства (723).

А також для обліку інших витрат інвестиційної діяльності призначити рахунок 74 "Інші доходи" з відповідними субрахунками:

- - Дохід від реалізації фінансових інвестицій (741); - Дохід від реалізації необоротних активів (742); - Дохід від реалізації майнових комплексів(743); - Дохід від неопераційної курсової різниці (пов'язаний з інвестиційною діяльністю) (744); - Інші доходи від інвестиційної діяльності (745).

Облік фінансових витрат пропонується вести на рахунках:

- - 96 "Втрати від інвестиційної діяльності" з субрахунками: втрати від інвестицій в асоційовані підприємства (961); втрати від спільної діяльності (962); втрати від інвестицій в дочірні підприємства (963); - 97 "Інші витрати" з субрахунками: собівартість реалізованих фінансових інвестицій (971); собівартість реалізованих необоротних активів (972); собівартість реалізованих майнових комплексів (973) втрати від неопераційних курсових різниць (пов'язані з інвестиційною діяльністю) (974); уцінка необоротних активів і фінансових інвестицій (975); списання необоротних активів (976) інші витрати інвестиційної діяльності (977).

Результат від здійснення інвестиційної діяльності буде відображатися на рахунку 793 "Результат інвестиційної діяльності".

Запропоновані пропозиції представлені в таблиці 3.4.

Таблиця 3.4

Запропонована класифікація доходів, витрат і фінансових результатів в залежності від видів діяльності

|

ДОХОДИ |

ВИТРАТИ |

|

1 |

2 |

|

1. ОСНОВНА ДІЯЛЬНІСТЬ | |

|

Дохід від основної діяльності (рах.70):

|

Собівартість реалізації (рах.90):

Адміністративні витрати (рах.92) Витрати на збут (рах.93) |

|

Інша операційна діяльність | |

|

Інший операційний дохід (рах.71)

|

Інші витрати операційної діяльності (рах.94)

|

|

Результат операційної діяльності (рах. 791) |

Продовження табл.3.4

|

1 |

2 |

|

2. ФІНАНСОВА ДІЯЛЬНІСТЬ | |

|

Доходи від фінансової діяльності (рах. 73)

|

Витрати від фінансової діяльності (рах. 95)

|

|

Результат фінансової діяльності (рах.792) | |

|

3. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ | |

|

Дохід від інвестиційної діяльності (рах.72)

Інші доходи (рах.74)

|

Втрати від інвестиційної діяльності (рах.96)

Інші витрати (рах 97)

|

|

Результат інвестиційної діяльності (рах. 793) | |

|

4. НАДЗВИЧАЙНА ДІЯЛЬНІСТЬ | |

|

Надзвичайні доходи (рах. 75)

|

Надзвичайні витрати (рах. 99)

|

|

Результат надзвичайних подій (рах. 794) |

На основі цих пропозицій формується єдиний підхід для складання і подання всіх форм звітності щодо використання понять "операційної", "інвестиційної", "фінансової" діяльності підприємства і "надзвичайних подій", з безпосередньою відповідністю їх з рекомендаціями щодо структури рахунків обліку фінансових результатів діяльності. Так трансформований Звіт про фінансові результати наведено у додатку В.

Проведені дослідження з удосконалення обліку і відображення у звітності інформації про результати діяльності підтверджують необхідність запровадження єдиних класифікаційних ознак і більшої конкретики обліку доходів, витрат, що потребує зміни у формі звіту про фінансові результати і методичних засадах формування інформації за показниками Звіту в системі рахунків бухгалтерського обліку. Такий підхід виправданий з економічної точки зору, оскільки співставлення показників доходів та витрат за джерелами та напрямками їх утворення дає можливість виявити найбільш прибуткові господарські операції.

Похожие статьи

-

Визначення прибутку, як фінансового результату господарської діяльності, є одним із важливих питань методології бухгалтерського обліку в усі часи його...

-

Організаційні умови стандартизації обліку фінансових результатів за міжнародними і національним стандартами Перехід до ринкової економіки, виникнення та...

-

Процес здійснення господарської діяльності господарюючими суб'єктами передбачає ефективне поєднання великої кількості організаційних, трудових,...

-

Впровадження управлінського обліку для оцінки фінансових результатів підприємства Частина бухгалтерської інформації, яка використовується управлінською...

-

Спираючись на розглянуті теоретичні аспекти обліку та оцінки прибутку в аграрній сфері, можна зробити такі висновки: 1. Оскільки ключовими елементами в...

-

Питання податкової політики та її системи мають пряме відношення до обліку прибутку та інших економічних категорій, що використовуються при нарахуванні...

-

Залежно від змісту інформації, яка виступає вихідним продуктом обліку, у внутрішній структурі системи обліку традиційно виділяють фінансовий,...

-

Облік формування фінансових результатів - Облік процесу збуту і визначення фінансових результатів

Від операційної діяльності підприємства одержують певний фінансовий результат. Фінансовий результат - прибуток або збиток, одержаний від діяльності...

-

Облік інших операційних доходів - Вдосконалення обліку й аудиту доходів від діяльності

До інших операційних доходів відносяться: Доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

Поряд із процесом формування прибутку, його розподіл і використання є важливою складовою ефективної політики управління прибутком підприємства, що...

-

Облікова політика підприємства та його економічна характеристика Товариство з обмеженою відповідальністю "СПП ЛАНА" є правонаступником...

-

Мета і завдання аудиту фінансового стану та формування і використання прибутку підприємства Важливими показниками, які характеризують ефективність...

-

Напрямки удосконалення обліку збуту та визначення фінансових результатів Бухгалтерський облік процесу виробництва залежить від конкретних умов,...

-

Функціонування будь-якого підприємства, незалежно від видів його діяльності і форм власності, в умовах ринку визначається його здатністю створювати...

-

Облік формування фінансових результатів та розподілу прибутку в акціонерних товариствах

Дисертація є рукопис. Роботу виконано на кафедрі бухгалтерського обліку в Житомирському державному технологічному університеті Міністерства освіти і...

-

Фінансові звіти (Баланс, Звіт про фінансові результати) Баланс-- це звіт про фінансовий стан підприємства, який відображає на певну дату його активи,...

-

МЕТА І ЗАВДАННЯ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Предмет аудиту доходів підприємства Вивчення операцій з обліку фінансових результатів діяльності - один із...

-

На сьогоднішній день в Україні створюється нова економічна система, основана на ринкових відносинах. Якісних змін потребують всі важелі управління, в...

-

Для запобігання порушенням, ПАТ "Львівський хлібозавод № 1" доцільно запровадити внутрішній аудит, який передбачає здійснення оцінки, результатом якої є...

-

Облік інших витрат - Облік витрат підприємства

Кожне підприємство що здійснює господарські операції, пов'язані з фінансовими інвестиціями, реалізацією необоротних активів, має обліковувати витрати, що...

-

Визнання, класифікація та оцінка витрат - Облік витрат підприємства

Критерії визнання витрат передбачають, що: витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань;...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Взаємодія організації-клієнта з аудиторською фірмою повинна починатися з направлення на її адресу листа-пропозиції, у якому викладаються мета...

-

Горизонтальний та вертикальний аналіз показників фінансової звітності Аналіз фінансово-господарської діяльності ТзОВ "Липчанблок" на основі показників...

-

У Вступі обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, основні завдання, предмет, об'єкт та методи дослідження, розкрито...

-

Бухгалтерський облік фінансових результатів у страхових компаніях: організація і методика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. В сучасних умовах господарювання страхування є одним з ефективних методів мінімізації ризиків,...

-

Актуальність теми дослідження. Концептуальні зміни в теорії та практиці управління потребують трансформації економічного аналізу, головною метою якого є...

-

Методичні основи обліку реалізації - Облік процесу збуту і визначення фінансових результатів

Реалізованою продукцією вважається продукція, відвантажена (відпущена) зі складу підприємства-постачальника. Підприємство-виробник, що має намір...

-

На основі проведеної оцінки стану і контролю за формуванням і розподілом прибутку в ТОВ "СПП ЛАНА" Михайлівського району, можна зробити наступні...

-

Поняття реалізації і економічний зміст фінансових результатів У господарській діяльності промислового підприємства основними питаннями є постачання,...

-

Функціонування будь-якого господарюючого суб'єкту значно залежить від нормативної бази, що регулює правові та економічні відносини підприємства з...

-

Облік інших операційних витрат - Облік витрат підприємства

До інших операційних витрат включають: - витрати на дослідження та розробки відповідно до П(С)БО №8 "Нематеріальні активи"; - собівартість реалізованої...

-

Побудова та аналіз графіку беззбитковості - Формування системи рахунків управлінського обліку

Умовно-постійні витрати на весь обсяг виробництва продукції за місяць розраховуємо як суму постійних накладних витрат (за вирахуванням амортизації...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

&;nbsp;Аналіз показників діяльності підприємства - Формування системи рахунків управлінського обліку

Вертикальний аналіз прогнозного бюджету грошових коштів на ІІ квартал наведено в таблиці 7.1. Як видно з даної таблиці, основним джерелом надходження...

-

ВИСНОВКИ І ПРОПОЗИЦІЇ - Облік процесу збуту і визначення фінансових результатів

Збут підприємством своєї продукції - це процес реалізації промислової продукції з метою задоволення потреб і запитів споживачів та отримання доходу...

-

Реалізація фінансових інвестицій і їх облік - Облік інвестиційної діяльності

Облік фінансових інвестицій, зокрема їх реалізація в повній мірі відображені у Положенні (стандарті) бухгалтерського обліку 12 "Фінансові інвестиції"....

-

Облік операційної оренди у орендодавця Передане в оперативну оренду приміщення обліковується на балансі орендодавця у складі основних засобів, а у...

-

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення...

Удосконалення методики обліку формування фінансових показників діяльності підприємства - Удосконалення обліку фінансових результатів, як механізму формування та розподілу прибутку