Особливості використання фінансового і податкового обліку задля формування фінансових показників - Удосконалення обліку фінансових результатів, як механізму формування та розподілу прибутку

Залежно від змісту інформації, яка виступає вихідним продуктом обліку, у внутрішній структурі системи обліку традиційно виділяють фінансовий, управлінський та податковий облік, які можуть розглядатись як підсистеми загальної системи обліку, так і як окремі системи.

Поділ обліку на такі підсистеми є досить умовним, оскільки всі вони формують свої дані, базуючись на одних і тих же первинних документах, використовуючи одні й ті ж елементи методу, і фактично відокремлюються на рівні бухгалтерії як структурного підрозділу підприємства, яка повинна задовольняти потреби різних користувачів - управлінців, зовнішніх користувачів, податківців тощо. Саме призначення вихідної інформації і зумовлює поділ обліку на його види.[54]

Зупинимося коротко на розгляді підсистем обліку: фінансового і податкового. Управлінський облік буде розглядатися в наступних розділах.

Фінансовий облік забезпечує бухгалтерське оформлення і реєстрацію господарських операцій, узагальнення інформації на рахунках і регістрах обліку, ведення зведеного обліку і складання фінансової звітності, здійснює контроль за використанням ресурсів у процесі господарської діяльності, а також надає інформацію зовнішнім та внутрішнім користувачам. На основі даних фінансового обліку визначають результат діяльності підприємства (прибуток або збиток), складають фінансову звітність (баланс, звіт про фінансові результати). Аналіз визначень фінансового обліку дозволяє виділити основних користувачів інформації, таких, як фізичні і юридичні особи, в тому числі менеджери, інвестори, кредитори, постачальники, покупці, фінансові органи та інші, об'єкти обліку - засоби підприємства та джерела їх утворення та законодавчу основу фінансового обліку.

Порядок ведення фінансового обліку у всіх країнах тією чи іншою мірою регламентується спеціальними загальноприйнятими принципами, положеннями, правилами та стандартами, дотримання яких є обов'язковою вимогою при формуванні облікової інформації.

Основними завданнями фінансового обліку є:

Облік активів господарюючого суб'єкта (облік необоротних активів, запасів, грошових коштів, розрахунків з покупцями, готової продукції тощо);

Облік джерел майна господарюючого суб'єкта (облік власного капіталу, власників прибутку, видів кредиторської заборгованості, розрахунків з постачальниками сировини і матеріалів, заробітної плати працівників тощо);

Облік розрахунків з бюджетом тощо.

Розповсюдження акціонерних товариств і фондових ринків в середині ХІХ ст. сприяло виникненню не тільки фінансового капіталу. Сам акціонерний капітал відокремився від його виробничого застосування. Власники капіталу стали інвесторами і доручили спеціалістам-менеджерам управляти використанням цього капіталу. Виникли відносини, що вимагали наявності звітності управлінців перед власниками з метою підтвердження ефективності управління. Але власники перетворились на акціонерів, їх акції вільно продавались і купувались. Безпосередньо власність на капітал не лише відокремилась у вигляді акцій, але й змінила правила гри через перехід акцій від одного власника до іншого. Необхідною стала публічна бухгалтерська звітність. Фінансовий облік, призначений для складання фінансової звітності, став окремим самостійним напрямом бухгалтерського обліку. Управляючі компаній через фінансову звітність повинні були показати акціонерам і потенційним інвесторам, що вкладання капіталу в компанію є надійним та вигідним, а їх робота на даній посаді заслуговує на довіру. [27]

Для того, щоб фінансова звітність була зрозумілою всім користувачам, вона повинна складатися за єдиними і загально відомими правилами. З'явилися загальноприйняті правила, які передували сучасним міжнародним стандартам бухгалтерського обліку.

Однак не можна стверджувати, що фінансовий облік не використовується для внутрішньогосподарського управління, окрім тієї інформації, яка формується в ньому в рамках вимог МСБО або національних стандартів обліку та звітності. Твердження про те, що фінансовий облік не відповідає цілям управління фінансовою діяльністю підприємства лише тому, що додатково існує управлінський облік, який формує інформацію для внутрішнього управління, помилкове. Облік завжди і у всіх його видах та формах надає інформацію для управління, формує в системі управління поряд з аналізом контур зворотного зв'язку. Але фінансовий облік обмежується управлінням лише тими процесами, для обліку яких він призначений.

Щодо податкового обліку, то основним інформаційним продуктом, який він використовує, виступають дані, які стосуються оподаткування.

Встановлення нового порядку визначення суми оподатковуваного прибутку законодавчо відокремило податковий облік від фінансового.

Якщо порівняти організацію бухгалтерського обліку в нашій країні до початку його реформування з фінансовим обліком, то можна зазначити, що традиційний бухгалтерський облік, в основному, виконував функції фінансового обліку і не був придатний для вирішення завдань внутрішньогосподарського контролю і планування. [24]

Податковий облік лише за сьогоднішніх умов податкової політики України став абсолютно окремим функціональним видом обліку. Встановивши новий порядок визначення суми оподатковуваного прибутку, законодавці відокремили податковий облік від фінансового.

Податковий облік пов'язаний з веденням додаткової і відмінної від фінансового обліку спеціальної документації та складанням податкової звітності. Цілі та користувачі фінансового і податкового обліку - різні. Норми, встановлені в податковому обліку, можуть застосовуватись в бухгалтерському обліку тільки в тому випадку, якщо вони введені до національних стандартів обліку.

Виділяють дві основні моделі співіснування підсистем бухгалтерського обліку та оподаткування (рис. 1.1).

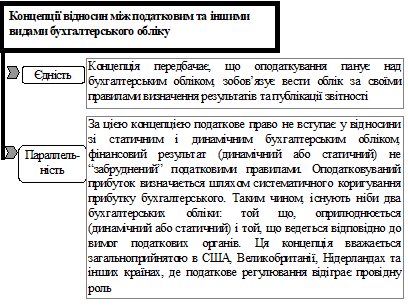

В першій моделі система бухгалтерського обліку оформлюється та функціонує під безпосереднім впливом оподаткування.

Друга модель передбачає паралельне існування бухгалтерського та податкового обліку як двох самостійних видів діяльності, які переслідують різні цілі, але використовують єдину вихідну базу: дані первинного обліку.

Поняття "податкового обліку" в українському законодавстві відсутнє. На теоретичному рівні його можна визначити як систему збору, фіксації та обробки інформації, необхідної для правильного визначення (обчислення) податкових зобов'язань платника. [27]

Рис. 1.1 - Відносини між податковим та іншими видами бухгалтерського обліку

Податковий облік, підвладний змінам у податковому законодавстві, розвивається сьогодні своїм шляхом, а фінансовий, зберігаючи традиції і притаманний йому консерватизм, - своїм. Основні відмінності фінансового та податкового обліку наведені в таблиці 1.2.

Таблиця 1.2

Порівняльна характеристика фінансового та податкового обліку

|

Ознака порівняння |

Фінансовий облік |

Податковий облік |

|

1 |

2 |

3 |

|

1. Обов'язковість використання |

Регулюється Законом України "Про бухгалтерський облік та фінансову звітність", стандартами |

Регламентується податковим законодавством |

|

2. Користувачі інформації |

Широке коло внутрішніх та зовнішніх користувачів |

Податкова адміністрація |

|

3. Точність інформації |

Незначні відхилення у відображенні даних |

Великі вимоги до точності |

|

4. Об'єкт обліку та звітності |

Підприємство в цілому |

Підприємство в цілому |

|

5. Мета обліку |

Складання звітності для потреб зовнішніх користувачів |

Надання інформації про нарахування та сплату податків податковим органам |

|

6. Принципи обліку |

Національні положення (стандарти) обліку (П(С)БО) |

Сувора регламентація облікових процедур |

|

7. Базова структура |

Балансове рівняння: Актив = Капітал + Зобов'язання |

Облік валових доходів та валових витрат |

|

8. Часовий аспект інформації |

Фіксація господарських фактів в обліку безпосередньо після їх здійснення |

Формування даних не обов'язково в день здійснення операцій |

|

9. Вимірники обліку |

Грошові, трудові, натуральні |

Грошові |

|

10. Частота подання звітності |

Квартальна і річна |

Квартальна, річна, місячна |

|

Продовження табл.1.2 | ||

|

1 |

2 |

3 |

|

12. Ступінь відпові-дальності за помилки в обліку |

Адміністративна відповідальність |

Адміністративна відповідальність |

|

13. Елементи методу обліку |

Використовувати обов'язково |

Використовувати не обов'язково. Часто суперечить бухгалтерському обліку |

|

14. Ступінь відкритості інформації |

Інформація є відкритою, публічною |

Надається тільки податковим органам, але не є комерційною таємницею |

|

15. Порядок розрахунку фінансових результатів |

Фінансовий результат визначається від усіх видів діяльності підприємства за звітний період відображається на рахунку "Результати діяльності" |

Прибуток = Ско-ригований валовий доход звітного періоду - Валові витрати - Амортизаційні відрахування |

|

16. Зв'язок з іншими науками |

Заснований на власному методі |

Зв'язок фактично відсутній |

Існує ряд об'єктивних факторів, які не дозволяють повністю відокремити податковий облік від фінансового:

Підставою для ведення обох видів обліку є одні й ті ж облікові документи, що фіксують факти здійснення господарських операцій;

Робота з організації і ведення податкового обліку виконують в основному одні й ті самі працівники - бухгалтери з метою можливості використання даних бухгалтерського обліку в податкових розрахунках вносяться зміни до порядку ведення бухгалтерського обліку деяких господарських операцій. [58]

Таким чином, головна риса, яка визначає спільність всіх підсистем, полягає в тому, що на основі інформації, створюваної кожною з підсистем, приймаються управлінські рішення. Так, інформація фінансового обліку про отримані фінансові результати діяльності дозволяє зовнішнім користувачам, зокрема, інвесторам, приймати рішення про можливості здійснення інвестицій в дане підприємство. Дані податкового обліку, на основі яких визначається величина податкових зобов'язань, в кінцевому підсумку дозволяють визначити суму прибутку, що залишається в розпорядженні підприємства, і порядок його розподілу.[32]

На основі даних всіх підсистем обліку приймаються головні управлінські рішення як внутрішніми, так і зовнішніми користувачами. Основним джерелом цих даних може виступати:

- - інтерпретована інформація; - податкова звітність; - фінансова звітність.

Для прийняття управлінських рішень користувачів інформації цікавлять показники результативності фінансово-господарської діяльності, які характеризують потенційну та фактичну можливість підприємства розраховуватись по поточних зобов'язаннях, його фінансову стійкість та результативність роботи підприємств з позиції ефективності використання окремих видів ресурсів.

В загальному вигляді програму кількісного аналізу з позиції кількісної оцінки можна поділити на три типові процедури для проведення аналізу даних, створюваних кожною з підсистем обліку:

Вертикальний аналіз;

Горизонтальний аналіз;

Побудова системи показників і аналітичних коефіцієнтів.[19]

Стійкість фінансового стану підприємства в значній мірі залежить від доцільності та правильності вкладання фінансових ресурсів в активи. Активи динамічні по своїй природі. В процесі функціонування підприємства і величина активів і їх структура постійно підлягають змінам. І найбільш загальне уявлення про якісні зміни в структурі коштів та їх джерел, а також динаміку цих змін можна отримати за допомогою вертикального і горизонтального аналізу звітності.

Вертикальний аналіз балансу показує структуру коштів підприємства і їх джерел, коли суми по окремих статтях або розділах беруться в процентному співвідношенні до валюти балансу. Можна виділити дві основні риси, які обумовлюють необхідність і доцільність проведення вертикального аналізу:

Перехід до відносних показників дозволяє проводити міжгосподарські порівняння економічного потенціалу і результатів діяльності підприємств, які відрізняються розмірами використовуваних ресурсів та іншими об'ємними показниками;

Відносні показники в певній мірі згладжують негативний вплив інфляційних процесів, які можуть суттєво викривити абсолютні показники фінансової звітності і тим самим заважати їх співставленню в динаміці.

Цей вид аналізу корисний також при розгляді структури доходів і витрат.

Сутність горизонтального аналізу полягає в побудові декількох аналітичних таблиць, в яких абсолютні показники доповнюються відносними темпами росту. Як правило, беруться базисні темпи росту за ряд років (суміжних періодів), що дозволяє аналізувати не тільки зміни окремих показників, а й прогнозувати їх значення. Цінність результатів горизонтального аналізу суттєво знижується в умовах інфляції.

Горизонтальний і вертикальний аналізи взаємодоповнюють один одного. Тому на практиці будують аналітичні таблиці, які характеризують як структуру звітності, так і динаміку окремих її показників. Обидва аналізи є цінними при міжгосподарських порівняннях, оскільки дозволяють порівнювати звітність різних по роду діяльності і об'ємах виробництва підприємств.

Інформаційно-аналітичну основу програми аналізу результативності господарської діяльності складає певна система показників. Існують різні класифікації системи аналітичних коефіцієнтів, які дозволяють отримати детальну характеристику фінансово-господарської діяльності підприємства. [59]

Розглянемо відповідні розділи представленої методики аналізу поетапно.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки на-дійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. Показники оцінки фі-нансового стану мають бути такими, щоб кожний партнер зміг зро-бити вибір, виходячи з власних інтересів.

У цілому таблиця 1.3 включає показники, призначені для детальної та всебічної оцінки фінансового стану підприємства. Од-нак це не означає, що систематичний аналіз фінансового стану під-приємства завжди має здійснюватись за всіма цими показниками.[20]

Таблиця 1.3

Класифікація та порядок розрахунку основних показників оцінки фінансового стану підприємства

|

Показники |

Порядок розрахунку або джерело одержання вихідних даних |

|

1 |

2 |

|

Показники оцінки майнового стану підприємства | |

|

Питома вага активної частини основних засобів | |

Коефіцієнт вибуття основних засобів |

БАЛАНСОВА ВАРТІСТЬ ОСНОВНИХ ЗАСОБІВ, ЯКІ ВИБУЛИ ЗА АНАЛІЗУЄМИЙ ПЕРІОД БАЛАНСОВА ВАРТІСТЬ ОСНОВНИХ ЗАСОБІВ НА ПОЧАТОК ПЕРІОДУ |

|

Показники прибутковості | |

|

Прибутковість інвестицій | |

Продовження табл. 1.3 | |

|

1 |

2 |

|

Прибутковість активів | |

Обертання необоротних активів |

ОБСЯГ РЕАЛІЗАЦІЇ__ НЕОБОРОТНІ АКТИВИ |

|

Прибутковість операційної діяльності | |

Показники ліквідності та платоспроможності | |

|

Величина власного капіталу |

ПІДСУМОК ЗВІТУ ПРО ВЛАСНИЙ КАПІТАЛ |

|

Маневреність грошових коштів |

ГРОШОВІ КОШТИ ВЛАСНИЙ КАПІТАЛ |

|

Коефіцієнт покриття загальний |

ОБОРОТНІ АКТИВИ_ ПОТОЧНІ ЗОБОВ'ЯЗАННЯ |

|

Коефіцієнт поточної ліквідності |

ГРОШОВІ КОШТИ ТА ЇХ ЕКВІВАЛЕНТИ_ КОРОТКОСТРОКОВІ ПОЗИКОВІ КОШТИ |

|

Коефіцієнт абсолютної ліквідності (платоспроможність) |

ГРОШОВІ КОШТИ____ ПОТОЧНІ ЗОБОВ'ЯЗАННЯ |

|

Частка оборотних коштів у активах |

ОБОРОТНІ АКТИВИ_ УСЬОГО АКТИВІВ |

|

Показники фінансової стійкості та стабільності підприємства | |

|

Коефіцієнт автономії |

ВЛАСНИЙ КАПІТАЛ___ МАЙНО ПІДПРИЄМСТВА |

|

Коефіцієнт співвідношення позикових і власних коштів |

ПОЗИКОВІ КОШТИ ВЛАСНІ КОШТИ |

|

Коефіцієнт концентрації залученого капіталу |

ЗАЛУЧЕНИЙ КАПІТАЛ______ УСЬОГО КОШТІВ ПІДПРИЄМСТВА |

|

Коефіцієнт структури залученого капіталу |

ДОВГОСТРОКОВІ ЗОБОВ'ЯЗАННЯ ЗАЛУЧЕНИЙ КАПІТАЛ |

|

Показники ділової активності | |

|

Загальне обертання капіталу |

ЧИСТА ВИРУЧКА ВІД РЕАЛІЗАЦІЇ ПІДСУМОК БАЛАНСУ |

|

Обертання матеріальних оборотних коштів |

ЧИСТА ВИРУЧКА ВІД РЕАЛІЗАЦІЇ ІІ РОЗДІЛ АКТИВУ БАЛАНСУ |

|

Середній строк обертання дебіторської заборгованості |

360 Х ДЕБІТОРСЬКА ЗАБОРГОВАНІСТЬ ВИРУЧКА ВІД РЕАЛІЗАЦІЇ |

|

Обертання кредиторської заборгованості |

ВИРУЧКА ВІД РЕАЛІЗАЦІЇ___ КРЕДИТОРСЬКА ЗАБОРГОВАНІСТЬ |

|

Продовження табл. 1.3 | |

|

1 |

2 |

|

Показники рентабельності підприємства | |

|

Рентабельність продажу |

ПРИБУТОК ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ ВИРУЧКА ВІД РЕАЛІЗАЦІЇ |

|

Рентабельність основної діяльності |

ПРИБУТОК ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ__________ ВИТРАТИ НА ВИРОБНИЦТВО ПРОДУКЦІЇ ТА ЇЇ РЕАЛІЗАЦІЮ |

|

Рентабельність власного капіталу |

ЧИСТИЙ ПРИБУТОК_____________ СЕРЕДНЯ ВЕЛИЧИНА ВЛАСНОГО КАПІТАЛУ |

|

Рентабельність усього капіталу підприємства |

ЧИСТИЙ ПРИБУТОК_ ПІДСУМОК БАЛАНСУ |

|

Рентабельність змінного капіталу |

ЧИСТИЙ ПРИБУТОК__________ ПІДСУМОК І РОЗДІЛУ ПАСИВУ БАЛАНСУ |

Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів.

Похожие статьи

-

Організаційні умови стандартизації обліку фінансових результатів за міжнародними і національним стандартами Перехід до ринкової економіки, виникнення та...

-

Фінансовий стан підприємства - це економічна категорія, що відображає стан капіталу в процесі його кругообігу і здатність суб'єкта господарювання до...

-

Поняття реалізації і економічний зміст фінансових результатів У господарській діяльності промислового підприємства основними питаннями є постачання,...

-

Із впровадженням комп'ютерних інформаційних облікових систем, що грунтуються на сучасних інформаційних технологіях, бухгалтери та управлінці отримують...

-

Формування показників звіту про фінансові результати - Облік витрат підприємства

Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно від організаційно-правової форми і форми власності, а...

-

Однією з найважливіших умов функціонування підприємства в умовах ринку ї його платоспроможність, здатність підприємства в будь який час зуміти...

-

Напрямки удосконалення обліку збуту та визначення фінансових результатів Бухгалтерський облік процесу виробництва залежить від конкретних умов,...

-

Для запобігання порушенням, ПАТ "Львівський хлібозавод № 1" доцільно запровадити внутрішній аудит, який передбачає здійснення оцінки, результатом якої є...

-

Сутність фінансового аудиту - Сутність фінансового аудиту

Фінансовий аудит в сучасному вигляді в нашій країні з'явився порівняно недавно і юридично оформився з часу прийняття Закону України " Про аудиторську...

-

Інформаційне забезпечення аналізу фінансового стану Підприємства Інформаційною базою аналізу фінансового стану підприємства є, в основному, фінансова...

-

Вступ - Облік і аудит формування та використання прибутку підприємства

Економічна література дає багато визначень аудиту, наприклад: аудит - це процес, під час якого компетентна, незалежна особа збирає й оцінює свідчення про...

-

Облік формування фінансових результатів та розподілу прибутку в акціонерних товариствах

Дисертація є рукопис. Роботу виконано на кафедрі бухгалтерського обліку в Житомирському державному технологічному університеті Міністерства освіти і...

-

Взаємодія організації-клієнта з аудиторською фірмою повинна починатися з направлення на її адресу листа-пропозиції, у якому викладаються мета...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

Вступ - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Аналіз ринкових перетворень в економіці свідчить, що реформування сільського господарства, яке має кращі умови для розвитку різних форм власності та...

-

Мета і завдання аудиту фінансового стану та формування і використання прибутку підприємства Важливими показниками, які характеризують ефективність...

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Висновки - Сучасний стан та перспективи розвитку бухгалтерського обліку в Україні

Дисертація містить теоретичні узагальнення і нове вирішення наукової проблеми подальшого розвитку системи бухгалтерського обліку в Україні. На основі...

-

ВСТУП - Ведення бухгалтерського обліку на підприємстві ТОВ "Західна консалтингова група"

Мета виробничої практики - це ознайомлення з сучасними формами організації та ведення бухгалтерського обліку на підприємстві, формування в умовах...

-

Висновок - Організація бухгалтерського обліку на підприємстві

Проаналізувавши дану тему, можна зробити висновок, що для прийняття правильних управлінських рішень на рівні підприємства повинні використовуватись дані,...

-

Організація бухгалтерського обліку в Україні - Організація бухгалтерського обліку основних засобів

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" визначає правові принципи регулювання, організації, ведення бухгалтерського...

-

Аналіз фінансового стану підприємства

Для аналізу фінансового стану підприємства використовується система взаємозалежних показників, які базуються на даних бухгалтерської й статистичної...

-

Обліковий процес завершується складанням фінансової звітності про господарську діяльність підприємства. Правові основи з питань складання фінансової...

-

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Методичні основи обліку реалізації - Облік процесу збуту і визначення фінансових результатів

Реалізованою продукцією вважається продукція, відвантажена (відпущена) зі складу підприємства-постачальника. Підприємство-виробник, що має намір...

-

Особливості обліку товарів в умовах використання комп'ютерної техніки - Бухгалтерський облік товарів

Застосування комп'ютерної техніки вносить значні зміни до організації бухгалтерського обліку, причому з допоміжного засобу обчислювальна техніка...

-

Перебудова обліку в Україні, здійснена протягом останнього десятиліття, сприяла створенню засад формування облікової інформації відповідно до ринкових...

-

Аудитор починає аудит з порівняння даних фінансової звітності. А саме: Форми № 1 Баланс (Звіт про фінансовий стан) з даними Оборотної відомості за...

-

Рекомендації щодо виправлення порушень та помилок, які виявлені при аудиті фінансових результатів та прибутку ПАТ "Львівський хлібозавод № 1"...

-

Відповідно до Програми реформування бухгалтерського обліку в Україні та графіка розробки і впровадження положень (стандартів) бухгалтерського обліку з...

-

Вступ - Облік витрат підприємства

Останнім часом в українському суспільстві відбулися значні зміни, які стосуються перш за все економічного життя. Перехід України до ринкових відносин і...

-

ВИСНОВКИ І ПРОПОЗИЦІЇ - Облік процесу збуту і визначення фінансових результатів

Збут підприємством своєї продукції - це процес реалізації промислової продукції з метою задоволення потреб і запитів споживачів та отримання доходу...

-

Бухгалтерський облік фінансових результатів у страхових компаніях: організація і методика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. В сучасних умовах господарювання страхування є одним з ефективних методів мінімізації ризиків,...

-

Від правильної організації фінансового господарства в значному ступені залежить виконання плану випуску продукції, раціональне використання всіх його...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

Бухгалтерський облік утворює нерозривну єдність з середовищем, у взаємозв'язку з яким він проявляє свою цінність, зокрема, з системою законодавчого...

-

Формування адаптивної системи обліку і контролю прибутків сільськогосподарських підприємств

Дисертацією є рукопиc. Робота виконана в Національному науковому центрі "Інститут аграрної економіки" Національної академії аграрних наук України....

-

Програма 1С:Підприємство версії 7.7 використовується на підприємстві "МЕТ-ЕКСПО" з 2004 року. У програмі 1С:Підприємство існують декілька спеціалізованих...

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

Особливості використання фінансового і податкового обліку задля формування фінансових показників - Удосконалення обліку фінансових результатів, як механізму формування та розподілу прибутку