ОЦІНКА СТАНУ І КОНТРОЛЮ ЗА ФОРМУВАННЯМ І РОЗПОДІЛОМ ПРИБУТКУ, Облікова політика підприємства та його економічна характеристика - Удосконалення обліку фінансових результатів, як механізму формування та розподілу прибутку

Облікова політика підприємства та його економічна характеристика

Товариство з обмеженою відповідальністю "СПП ЛАНА" є правонаступником сільськогосподарського виробничого підприємства "ЛАНА". Товариство з обмеженою відповідальністю "СПП ЛАНА" засновано відповідно до рішення загальних зборів засновників сільськогосподарського виробничого підприємства "ЛАНА", зареєстрованим розпорядженням Михайлівської районної ради держадміністрації № 427 від 27 листопада 1993 р. Товариство є юридичною особою, створеною шляхом реорганізації СПП й ТОВ.

Раціонально організованим сільськогосподарським підприємством можна рахувати таке, в якому максимально враховані і використані місцеві умови, також важливо дати оцінку природним умовам і місце розташуванню господарства.

Адміністративно-господарський центр ТОВ "СПП ЛАНА" розташований в с. Плодорідне Михайлівського району Запорізької області.

Якісна характеристика клімату і грунтового покриву дозволяє обробляти всі районуючі культури за інтенсивними технологіями.

Територія землекористування є рівнинною, яка знаходиться в зоні степової рослинності і відноситься до Михайлівського агрогрунтового району Північного Лівобережно-дніпровського степу.

На території землекористування проходять дороги загального користування з твердим покриттям, що забезпечують під'їзди до сівозмінних масивів. Транспортні умови є достатньо сприятливими для здійснення автоперевезень (підприємство знаходиться в 4 км від траси Харків - Сімферополь), але не достатньо вигідні з погляду збуту і постачання, оскільки найближчі пункти промислових центрів знаходяться в 40 км (м. Мелітополь) і в 100 км (м. Запоріжжя) від даного господарства.

Економічно вигідні перевезення залізничним транспортом, оскільки через с. Плодорідне проходить залізниця і є станція Плодорідне, де є майданчики для завантаження і вивантаження вагонів.

ТОВ "СПП ЛАНА" є підприємством, утвореним на засадах угоди громадян, шляхом об'єднання їх майнових, земельних паїв, власних коштів для підприємницької діяльності відповідно до чинного законодавства з метою отримання прибутку, нарощування виробництва сільськогосподарської та іншої продукції і товарів. Товариство є юридичною особою і здійснює свою діяльність відповідно до чинного законодавства, статуту і установчого договору. Учасники товариства несуть відповідальність в межах їх вкладів.

ТОВ "СПП ЛАНА" є власником майна, наданого йому учасниками у власність, продукції, виробленої в результаті господарської діяльності, отриманих доходів, а також іншого майна, набутого на підставах, незаборонених законодавством.

Товариство має власний баланс, розрахункові рахунки в національній й іноземній валюті. В 2002 році ТОВ "СПП ЛАНА" товариство - з іноземними інвестиціями. Підприємство здійснює свою діяльність на принципах повного госпрозрахунку, самоврядування й самофінансування, самостійно здійснює зовнішньоекономічну діяльність.

Ціль товариства - прискорити впровадження науково-технічних досягнень у сільськогосподарському виробництві; благосприяти найбільш повному задоволенню потреб підприємств, організацій, окремих громадян сільськогосподарськими продуктами, продукцією переробки, будівельними матеріалами, товарами народного споживання, а також надання побутових, торговельних, фінансових, транспортних, посередницьких послуг; поліпшення технологічних, економічних показників, вивчення споживчого попиту, забезпечення гнучкого виробництва товарів, послуг, робіт і підвищення їхньої якості. Для здійснення поставленої мети товариство забезпечує:

- - виробництво, переробку й реалізацію сільськогосподарської продукції /продукція рослинництва/; - виробництво й реалізація насіння сільськогосподарських культур; - створення інфраструктурної бази для обслуговування сільгосптехніки, матеріально-технічне забезпечення технікою, паливно-мастильними матеріалами, запчастинами для індивідуальних, фермерських й інших господарств; - виробництво й реалізацію будматеріалів, а також виконання пусконалагоджувальних і будівельних робіт; - випуск і реалізація товарів народного споживання; - вивчення споживчого попиту й надання посередницьких, юридичних послуг підприємствам, організаціям, приватним особам; - надання кредиту для стимулювання розвитку фермерських господарств, організація посередницьких фінансових послуг; - організація торговельних точок; - організація навчання й стажування керівників і фахівців сільгосппідприємств і фермерських господарств за рубежем; участь у зовнішньоекономічній діяльності, здійснення внутрішніх і міжнародних автоперевезень; - участь в організації міжнародного туристичного обслуговування.

Джерелами формування коштів і майна товариства є:

- - грошові кошти, матеріальні внески; - прибуток, отриманий від господарської діяльності; - безоплатні або благочинні внески; - інші джерела незаборонені законодавством.

Учасники товариства мають право:

- - на отримання роботи у товаристві з урахуванням можливостей товариства і кваліфікації учасника; - брати участь у діяльності товариства і в управлінні його справами, обирати і бути обраним до виборчих органів управління, вносити пропозиції щодо поліпшення діяльності товариства, ліквідації наслідків у роботі його службових осіб тощо; - на отримання частки прибутку, яка підлягає розподілу між учасниками, відповідно до кількості і якості вкладеної ним праці, а також суми внесених паїв; - отримувати інформацію про діяльність товариства, в т. ч. ознайомлюватися з даними бухгалтерського обліку і звітності; - та ін.

Учасники товариства зобов'язані:

- - дотримуватись вимог установчих документів, правил внутрішнього розпорядку, статуту, виконувати рішення і розпорядження директора і зборів; - виконувати свої зобов'язання пере товариством; - не розголошувати комерційної таємниці товариства.

На підприємстві існує система внутрішнього контролю, яка ефективно попереджує про виникнення недостовірної інформації та ефективно виявляє недостовірність у межах обмеженого часу з моменту, коли така інформація виникла.

Вищим органом управління товариства є збори засновників, що складаються з учасників товариства. Учасник товариства має право передати повноваження іншому учаснику. Учасники мають кількість голосів, пропорційну їх розміру часток у статутному фонді.

Для забезпечення ведення бухгалтерського обліку підприємство керується Законом України від 16.07.99 р. № 996-XIV "Про бухгалтерський облік і фінансову звітність в Україні", положеннями (стандартами) бухгалтерського обліку, нормами податкового законодавства, інструкціями й іншими нормативними актами, що регулюють порядок ведення бухгалтерського і податкового обліку, складання і надання фінансової і податкової звітності, і виконуючи вимоги, передбачені Статутом підприємства.

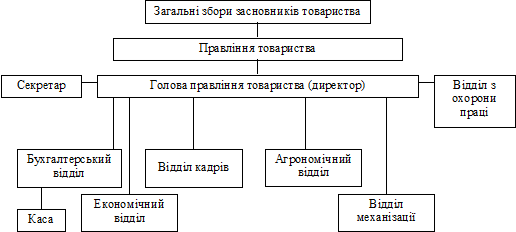

Організаційну структуру управління товариства зображено на рисунку 2.1.

Рис. 2.1 - Організаційна структура управління ТОВ "СПП ЛАНА" Михайлівського району

Бухгалтерський облік здійснюється бухгалтерією підприємства, яку очолює головний бухгалтер, який призначається керівником господарства. Він встановлює обов'язки для підпорядкованих йому робітників, разом з іншими робітниками бухгалтерії вони організують та ведуть бухгалтерський облік товариства. На підприємстві застосовується меморіально-ордерна форма бухгалтерського обліку. Контроль за рівнем відповідності регістрів обліку, порядку, і способу реєстрації й узагальнення інформації покладається на головного бухгалтера підприємства.

Головний бухгалтер підприємства:

- - забезпечує дотримання на підприємстві встановлених єдиних методологічних основ бухгалтерського обліку, складання і представлення у встановлений термін фінансової і податкової звітності; - організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій; - бере участь в оформленні матеріалів, пов'язаних з нестачею і відшкодуванням втрат від неї, і псування цінностей підприємства;

В свою чергу головний бухгалтер несе особисту відповідальність за організацію і ведення обліку перед керівником підприємства. Розпорядження головного бухгалтера, що стосуються здійснення бухгалтерського обліку на підприємстві, є обов'язковими для виконання всіма працівниками підприємства.

Для ведення бухгалтерського обліку використовується розроблений на підставі Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженого наказом Мінфіну України від 21.12.99 р. № 291, робочий план рахунків і регістрів аналітичного обліку.

З метою забезпечення вірогідності даних бухгалтерського обліку і звітності проводиться щорічна інвентаризація майна і фінансових зобов'язань. Для проведення інвентаризаційної роботи затверджена постійно діюча інвентаризаційна комісія в складі: головний інженер - голова комісії, головний бухгалтер - член комісії, заступник директора по збуту - член комісії, інженер виробничо-технічного відділу - член комісії. На постійно діючу інвентаризаційну комісію покладаються задачі по:

- - визначенню ефективності застосованих на підприємстві принципів, методів облікової політики; - проведенню робіт з оцінки активів і зобов'язань (визначення терміну служби предметів, що здобуваються підприємством, їх можливої ліквідаційної вартості, відхилення залишкової вартості об'єктів основних засобів і нематеріальних активів від їхньої справедливої вартості на дату балансу).

Аналітичний облік руху товарно-матеріальних цінностей по підрозділах ведеться у такий спосіб: у бухгалтерії - у кількісно-сумовому вимірі; на складах - у кількісному вимірі; у цехах і на ділянках - у кількісному вимірі.

Нарахування амортизації по основних засобах підприємство здійснює по податковому методу, переоцінку основних засобів здійснює у випадку, якщо їх залишкова вартість істотно (більш ніж на 10%) відрізняється від справедливої вартості на дату балансу.

Оцінку вибуття запасів у податковому і бухгалтерському обліку підприємство здійснює по методу середньозваженої собівартості. Оцінка товарів у роздрібній торгівлі здійснюється за цінами продажу.

Не менш важливою є економічна характеристика підприємства. Необхідно чітко уявити діяльність господарства, його розмір, виробниче направлення, рівень інтенсивності сільськогосподарського виробництва, економічну ефективність процесу інтенсифікації. Це дає можливість у подальшому визначити галузі виробництва, найбільш важливі для даного господарства.

Розмір сільськогосподарського підприємства впливає на впровадження сучасної техніки, наукової організації праці, підвищення його продуктивності, рівень собівартості продукції. Прямим показником розміру сільськогоспо-дарського підприємства прийнято вважати об'єм валової продукції. Також до показників розміру підприємства відносять площу сільськогосподарських угідь, середньорічну вартість основних і оборот-них фондів, чисельність середньорічних робітників (табл. 2.1).

Аналізуючи данні таблиці 2.1, можна сказати, що за період 2002-2006 р. р. спостерігалось економічне зростання господарства. Відбулося збільшення за такими показниками: вартість валової продукції - на 29,55%; виручка від реалізації - на 70,31%; прибуток - на 6,45%; земельної площі - на 52,33%; середньорічна чисельність робітників - на 51,43%; середньорічна вартість основних фондів сільськогосподарського призначення - на 8,3%. Зменшення відбулось за середньорічною вартістю оборотних фондів - на 1,43%.

Таблиця 2.1

Основні економічні показники ТОВ "СПП ЛАНА" Михайлівського району

|

ПОКАЗНИКИ |

2002 р |

2003 р |

2004 р |

2005 р |

2006 р |

2006 р у % до 2002 р |

|

Вартість валової продукції, тис. грн. |

3861 |

4583 |

4472 |

4795 |

5002 |

129,55 |

|

Виручка від реалізації, тис грн. |

4079 |

6391 |

6355,5 |

6783 |

6947 |

170,31 |

|

Прибуток, тис. грн. |

1488 |

2531 |

1582 |

1443 |

1584 |

106,45 |

|

Загальна земельна площа |

2184 |

2622 |

2997 |

3163 |

3327 |

152,33 |

|

Всього с/г угідь |

2184 |

2622 |

2997 |

3163 |

3327 |

152,33 |

|

Середньорічна чисельність робітників, чол. |

35 |

43 |

45 |

51 |

53 |

151,43 |

|

Середньорічна вартість основних фондів с/г призначення, тис. грн. |

1803,28 |

1947,35 |

1949,48 |

1951,16 |

1953,02 |

108,3 |

|

Середньорічна вартість оборотних фондів, тис. грн. |

4031,5 |

4784 |

3876,5 |

4135,5 |

3974 |

98,57 |

У сільському господарстві земля - це основний засіб виробництва, без якого неможливий сам процес виробництва продукції рослинництва і тваринництва. Забезпеченість земельними ресурсами ТОВ "СПП ЛАНА" наведена в таблиці 2.2.

Таблиця 2.2

Склад та структура земельних угідь ТОВ "СПП ЛАНА" Михайлівського району

|

Показники |

2002 р |

2003 р |

2004 р |

2005 р |

2006 р |

2006 р У % до 2002 р | |||||

|

Площа, га |

% |

Площа, га |

% |

Площа, га |

% |

Площа, га |

% |

Площа, га |

% | ||

|

Всього с/г угідь |

2184 |

100 |

2622 |

100 |

2997 |

100 |

3163 |

100 |

3327 |

100 |

152,33 |

|

З них: Рілля |

2117 |

96,93 |

2489 |

94,93 |

2909 |

97,06 |

3063 |

96,84 |

3210 |

96,48 |

151,62 |

|

Сінокоси |

6 |

0,27 |

72 |

2,75 |

27 |

0,9 |

35 |

1,11 |

44 |

1,32 |

У 7,3 р. |

|

Багаторічні насадження |

61 |

2,8 |

61 |

2,32 |

61 |

2,04 |

65 |

2,05 |

73 |

2,2 |

119,67 |

Так за останніх п'ять років (2002-2006 р. р.) площа сільськогосподарських угідь збільшилась на 52,33%, в т. ч. рілля - на 51,62%, сінокоси - у 7,3 р., багаторічні насадження - на 19,67%.

Підвищення продуктивності праці і ефективності сільськогосподарсько-го виробництва невіддільні від дальшого поглиблення його спеціалізації. В умовах спеціалізації сільськогосподарського виробництва відкриваються ши-рокі можливості для впровадження комплексної механізації і автоматизації виробництва, переведення галузей на індустріальну технологію, застосування прогресивних методів організації виробництва і праці, раціонального і ритмічного використання засобів і предметів праці. Проаналізуємо структуру товарної продукції господарства на основі даних таблиці 2.3.

Аналізуючи структуру товарної продукції ТОВ "СПП ЛАНА" за 2002-2006 р. р., можна стверджувати, що перше місце відводиться продукції рослинництва (69,35%), де важливе значення приділяється зерновим (31,2%) та соняшнику (29,93%). Обсяг реалізації продукції рослинництва у 2006 р. збільшився в два ризи в порівнянні з 2002 р. Друге місце в структурі реалізації продукції відводиться іншій продукції, робіт, послуг - 19,47%, але у 2006 р. її обсяг зменшився на 10,58% порівняно з 2002р. Третє і четверте місце займають відповідно промислова продукція (6,23%) і продукція тваринництва (4,95%). Обсяг реалізації їх збільшився відповідно в 5,5 р. та 3,2 р. Отже, можна зробити висновок, що виробничий напрям товариства - виробництво і реалізація зернових культур та соняшнику.

Виробництво матеріальних благ - це процес праці, процес поєднання живої праці із засобами виробництва. Засоби виробництва складаються із предметів праці і засобів праці. Таким чином, розподіл засобів виробництва на засоби праці і предмети праці відбувається в залежності від їх функціональної ролі в процесі виробництва.

Таблиця 2.3

Динаміка складу і структури товарної продукції в ТОВ "СПП ЛАНА" Михайлівського району

|

Види продукції |

2002 р |

2003 р |

2004 р |

2005 р |

2006 р |

2006 р У % до 2002 р | |||||

|

Тис. грн. |

% |

Тис. грн. |

% |

Тис. грн. |

% |

Тис. грн. |

% |

Тис. грн. |

% | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Продукція рослинництва | |||||||||||

|

Зернові |

1349 |

33,07 |

2063,1 |

32,28 |

1854,9 |

29,18 |

22,58 |

33,29 |

2167,8 |

31,2 |

160,69 |

|

Соняшник |

741 |

18,16 |

1934,1 |

30,26 |

2332,9 |

36,7 |

2132,3 |

31,43 |

2079,6 |

29,93 |

У 2,8 р |

|

Плоди кісточкові |

12 |

0,3 |

17,6 |

0,27 |

11,5 |

0,18 |

16,8 |

0,24 |

20,2 |

0,29 |

168,33 |

|

Інша продукція |

268 |

6,57 |

747,9 |

4,7 |

488,7 |

7,69 |

474,2 |

6,99 |

550,2 |

7,91 |

У 2,1 р |

|

Разом по рослинництву |

2370 |

58,1 |

4762,7 |

74,52 |

4688 |

73,76 |

4881,5 |

71,96 |

4817,8 |

69,35 |

У 2 р |

|

Продукція тваринництва | |||||||||||

|

Інша продукція |

108 |

2,64 |

408,8 |

6,4 |

248,1 |

3,9 |

305,2 |

4,5 |

344,3 |

4,95 |

У 3,2 р |

|

Разом по тваринництву |

108 |

2,64 |

408,8 |

6,4 |

248,1 |

3,9 |

305,2 |

4,5 |

344,3 |

4,95 |

У 3,2 р |

|

Промислова продукція |

79 |

1,94 |

316,7 |

4,95 |

330,8 |

5,2 |

413 |

6,08 |

432,8 |

6,23 |

У 5,5 р |

|

Реалізація іншої продукції |

1512 |

37,31 |

902,8 |

14,12 |

1088,6 |

17,13 |

1183,3 |

17,46 |

1352,1 |

19,47 |

89,42 |

|

Всього по підприємству |

4079 |

100 |

6391 |

100 |

6355,5 |

100 |

6783 |

100 |

6947 |

100 |

107,37 |

До засобів і предметів праці відносяться всі засоби виробництва як створені, так і не створені (земля) працею людини.

Розглянемо таблицю 2.4, в якій наведена забезпеченість та ефективність ви-користання основних та оборотних фондів господарства.

Таблиця 2.4

Забезпеченість основними і оборотними фондами та ефективність їх використання в ТОВ "СПП ЛАНА" Михайлівського району

|

ПОКАЗНИКИ |

2002 р |

2003 р |

2004 р |

2005 р |

2006 р |

Відношення 2006 р до 2002 р | |

|

+;- |

% | ||||||

|

Вартість валової продукції, тис. грн. |

3861 |

4583 |

4472 |

4795 |

5002 |

1141 |

129,55 |

|

Середньорічна вартість основних фондів с/г призначення, тис. грн. |

1803,28 |

1947,35 |

1949,48 |

1951,16 |

1952,02 |

149,74 |

108,3 |

|

Площа с/г угідь, га |

2184 |

2622 |

2997 |

3163 |

3327 |

1143 |

152,33 |

|

Середньорічна чисельність робітників, чол. |

35 |

43 |

45 |

51 |

53 |

18 |

151,43 |

|

Прибуток, тис. грн. |

1488 |

2531 |

1582 |

1443 |

1584 |

96 |

106,45 |

|

Фондовіддача, грн. |

2,14 |

2,35 |

2,29 |

2,45 |

2,56 |

0,42 |

119,62 |

|

Фондомісткість, грн. |

0,46 |

0,42 |

0,43 |

0,40 |

0,39 |

-0,07 |

84,78 |

|

Фондоозброєність, тис. грн. |

51,52 |

45,28 |

43,32 |

38,26 |

36,85 |

-14,67 |

71,52 |

|

Фондозабезпеченість, тис. грн. |

0,82 |

0,74 |

0,65 |

0,61 |

0,58 |

0,24 |

70,73 |

|

Фондорентабельність, % |

82,51 |

129,97 |

81,15 |

73,95 |

81,10 |

-1,41 |

- |

|

Виручка від реалізації, тис грн. |

4079 |

6391 |

6355,5 |

6783 |

6947 |

2868 |

170,31 |

|

Середньорічна вартість оборотних фондів, тис. грн. |

4031,5 |

3784 |

3876,5 |

4135,5 |

3974 |

-57,5 |

98,57 |

|

Коефіцієнт оборотності |

1,01 |

1,69 |

1,64 |

1,64 |

1,75 |

0,74 |

173,26 |

|

Коефіцієнт закріплення |

0,99 |

0,59 |

0,61 |

0,61 |

0,57 |

-0,42 |

57,57 |

|

Тривалість одного обороту, днів |

356 |

213 |

219 |

219 |

206 |

-150 |

57,86 |

|

Коефіцієнт ефективності обороту оборотних засобів |

11,3 |

17,76 |

17,66 |

18,84 |

19,29 |

7,99 |

170,7 |

Аналізуючи забезпеченість підприємства основними і оборотними фондами за 2002-2006 р. р., можна стверджувати, що середньорічна вартість основних фондів сільськогосподарського призначення збільшилась за рахунок придбання нової техніки на 149,7 тис. грн. (8,3%), в той же час середньорічна вартість оборотних фондів зменшилась на 57,5 тис. грн. (1,43%). Із зростанням вартості валової продукції відбулося збільшення фондовіддачі на 0,42 грн. (19,62%) та зменшення фондомісткості на 0,07 грн. (15,22%). Збільшення вартості основних фондів вплинуло на збільшення фондозабезпеченості на 0,24 тис. грн. (29,27%) та зменшення фондоозброєності на 14,07 тис. грн. (28,48%). Фондорентабельність знизилась на 1,41п. п. Коефіцієнт оборотності підвищився на 0,74 (73,26%), це призвело до зменшення тривалості обороту на 150 днів (42,14%). З-за зменшення середньорічної вартості оборотних фондів коефіцієнт закріплення знизився на 0,42 (42,43%).

Виробництво продукції в сільському господарстві (як і в інших галузях на-родного господарства) супроводжується затратами живої та уречевленої праці. Зага-льні затрати цих видів праці в економічній літературі одержали назву сукупних. Продуктивність праці більш точно вимірюється саме сукупними її затратами.

Фактично досягнутий рівень продуктивності праці в кожному господарстві характеризує ефективність затрат робочого часу конкретних працівників сільськогосподарського виробництва, а разом з тим і ефективність використання трудових ресурсів. Розглянемо дані таблиці 2.5.

Аналізуючи данні таблиці 2.5, можна констатувати, що за період 2002-2006р. р. середньорічна чисельність робітників збільшилась на 51,43%, одночасно збільшилися витрати праці - на 50%, відбулося зменшення відпрацьованих люд-днів 1 робітником - на 0,96%. За рахунок цього коефіцієнт використання робочого часу зменшився на 1,5 %. Відбулося зменшення середньорічного виробітку на 1 працівника - на 4,45%, разом з тим зменшились і середньодобовий і середньогодинний виробіток.

Економічна ефективність сільськогосподарського виробництва означає ре-зультативність виробничого процесу, співвідношення між досягнутими результата-ми і витратами живої та уречевленої праці, відображаючими в свою чергу ступінь досконалості виробничих ресурсів і ефективність їх використання.

Таблиця 2.5

Забезпеченість трудовими ресурсами та ефективність їх використання в

ТОВ "СПП ЛАНА" Михайлівського району

|

ПОКАЗНИКИ |

2002 р |

2003 р |

2004 р |

2005 р |

2006 р |

2006 р у % до 2002 р, % |

|

Середньорічна чисельність робітників, чол. |

35 |

43 |

45 |

51 |

53 |

151,43 |

|

Витрати праці, тис. люд-год |

82 |

84 |

97 |

110 |

123 |

150 |

|

Відпрацьовано люд-днів 1 робітником |

334,7 |

279,07 |

307,9 |

308,1 |

331,5 |

99,04 |

|

Середня тривалість робочого дня, год. |

7 |

7 |

7 |

7 |

7 |

- |

|

Вартість валової продукції, тис. грн. |

3861 |

4583 |

4472 |

4795 |

5002 |

129,55 |

|

Виробіток 1 робітника: | ||||||

|

- середньорічний, тис. грн. |

110,31 |

106,58 |

99,37 |

94,02 |

94,38 |

85,55 |

|

- середньодобовий, грн. |

329,58 |

381,91 |

322,73 |

305,16 |

284,7 |

86,38 |

|

- середньогодинний, грн. |

47,08 |

54,56 |

46,1 |

43,59 |

40,67 |

86,38 |

|

Коефіцієнт використання річного фонду робочого часу |

1,34 |

1,12 |

1,23 |

1,23 |

1,32 |

98,5 |

Визначення економічної ефективності сільськогосподарського виробництва базується на використанні систем показників, відображаючих в свою чергу систему об'єктивних економічних законів у формі їх виявлення в даній галузі матеріального виробництва з урахуванням її специфіки.

Розглянемо таблицю 2.6 в якій наведено економічна ефективність сільськогос-подарського виробництва ТОВ "СПП ЛАНА".

Аналізуючи дані таблиці 2.6, можна стверджувати, що за період 2002-2006 р. р. відбулися зміни інтенсифікації сільськогосподарського виробництва. Так до її зниження призвели зменшення:

- 1) валової продукції на:

- - 1 га сільськогосподарських угідь - на 15%; - 1000 грн. виробничих витрат - на 41%; - 1 працівника - на 14%;

Таблиця 2.6

Економічна ефективність інтенсифікації сільськогосподарського виробництва ТОВ "СПП ЛАНА" Михайлівського району

|

Показники |

2002 р. |

2003 р. |

2004 р. |

2005 р. |

2006р. |

2006 р. у % до 2002 р. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Отримано валової продукції, грн.: | ||||||

|

- на 1га с/г угідь |

1767,85 |

1747,9 |

1502,18 |

1515,96 |

1503,45 |

85,04 |

|

- на 1000 грн. основних фондів |

2141,09 |

2353,45 |

2293,94 |

2457,51 |

2561,16 |

119,61 |

|

- на 1000 грн. виробничих витрат |

1755,79 |

1220,18 |

1015,9 |

1005,24 |

1033,47 |

58,86 |

|

- на 1 працівника |

110314,28 |

106581,39 |

99377,77 |

94019,6 |

94377,35 |

85,55 |

|

Отримано валового доходу, грн.: | ||||||

|

- на 1га с/г угідь |

1867,67 |

2437,45 |

2134,86 |

2144,48 |

2088,06 |

111,8 |

|

- на 1000 грн. основних фондів |

2261,98 |

3281,89 |

3260,1 |

3476,39 |

3557,05 |

157,25 |

|

- на 1000 грн. виробничих витрат |

1854,93 |

1701,54 |

1443,77 |

1422,01 |

1435,33 |

77,37 |

|

- на 1 працівника |

116542,85 |

148627,9 |

141233,33 |

133000 |

131075,47 |

112,46 |

|

Отримано прибутку, грн.: | ||||||

|

- на 1га с/г угідь |

681,31 |

965,29 |

531,4 |

456,21 |

476,1 |

69,88 |

|

- на 1000 грн. основних фондів |

825,16 |

1299,71 |

811,49 |

739,56 |

811,05 |

98,29 |

|

- на 1000 грн. виробничих витрат |

676,67 |

673,85 |

359,38 |

302,51 |

328,27 |

48,36 |

|

- на 1 працівника |

42514,28 |

58860,46 |

35155,55 |

28294,11 |

29886,79 |

70,29 |

|

Рівень рентабельності, % |

67,66 |

67,38 |

35,93 |

30,25 |

32,72 |

-34,94п. п |

|

Норма прибутку, % |

25,5 |

44,16 |

27,15 |

23,7 |

26,72 |

1,22 п. п |

- 2) прибутку на:

- - 1 га сільськогосподарських угідь - на 30%; - 1000 грн. виробничих витрат - на 52%; - 1000 грн. основних фондів - на 2%.

На підвищення інтенсифікації сільськогосподарського виробництва вплинули збільшення:

- 1) валової продукції на 1000 грн. основних фондів - на 20%; 2) доходу на :

- - 1 га сільськогосподарських угідь - на 11%; - 1000 грн. основних фондів - на 57%; - 1 працівника - на 12%.

Рівень рентабельності виробництва зменшився на 34,94 п. п. Норма прибутку підвищилась на 1,22 п. п., тобто становище господарства дещо поліпшилось.

Похожие статьи

-

Залежно від змісту інформації, яка виступає вихідним продуктом обліку, у внутрішній структурі системи обліку традиційно виділяють фінансовий,...

-

Організаційні умови стандартизації обліку фінансових результатів за міжнародними і національним стандартами Перехід до ринкової економіки, виникнення та...

-

Техніко-економічна характеристика АТЗТ "Мукачівська Лижна фабрика "ТИСА" Мукачівська лижна фабрика створена в 1956 році. В жовтні 1966 року Рішенням...

-

Особливості діяльності фермерського господарства в сучасних ринкових умовах Селянське (фермерське) господарство засноване згідно з рішенням Томаківської...

-

Спираючись на розглянуті теоретичні аспекти обліку та оцінки прибутку в аграрній сфері, можна зробити такі висновки: 1. Оскільки ключовими елементами в...

-

Економічна характеристика ВАТ 'Чернівецький цегельний завод №1' та його облікова політика Відкрите акціонерне товариство 'Чернівецький цегельний завод...

-

Методичні основи обліку реалізації - Облік процесу збуту і визначення фінансових результатів

Реалізованою продукцією вважається продукція, відвантажена (відпущена) зі складу підприємства-постачальника. Підприємство-виробник, що має намір...

-

Економічна характеристика ТОВ "Молочник" Повна назва підприємства - товариство з обмеженою відповідальністю "Молочник". Скорочена назва - ТзОВ Молочник"....

-

Поняття реалізації і економічний зміст фінансових результатів У господарській діяльності промислового підприємства основними питаннями є постачання,...

-

Визнання, склад та оцінка виробничих запасів Запаси - це оборотні активи підприємства, які використовуються переважно в одному операційному циклі...

-

Перебудова обліку в Україні, здійснена протягом останнього десятиліття, сприяла створенню засад формування облікової інформації відповідно до ринкових...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Вступ - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Аналіз ринкових перетворень в економіці свідчить, що реформування сільського господарства, яке має кращі умови для розвитку різних форм власності та...

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Удосконалювання техніко-організаційного рівня господарської діяльності - це комплексний безупинний процес її раціоналізації, що охоплює науково-технічний...

-

Для запобігання порушенням, ПАТ "Львівський хлібозавод № 1" доцільно запровадити внутрішній аудит, який передбачає здійснення оцінки, результатом якої є...

-

Облік формування фінансових результатів та розподілу прибутку в акціонерних товариствах

Дисертація є рукопис. Роботу виконано на кафедрі бухгалтерського обліку в Житомирському державному технологічному університеті Міністерства освіти і...

-

Процес здійснення господарської діяльності господарюючими суб'єктами передбачає ефективне поєднання великої кількості організаційних, трудових,...

-

Функціонування будь-якого підприємства, незалежно від видів його діяльності і форм власності, в умовах ринку визначається його здатністю створювати...

-

Коротка характеристика "Комбінаті комунальних підприємств м. Глобино" Підприємство має печатку, самостійний баланс, рахунки в установах банків, бланки та...

-

Облік формування фінансових результатів - Облік процесу збуту і визначення фінансових результатів

Від операційної діяльності підприємства одержують певний фінансовий результат. Фінансовий результат - прибуток або збиток, одержаний від діяльності...

-

Провідна установа: Державна академія статистики, обліку і аудиту України кафедра бухгалтерського обліку, Державний комітет статистики України, м. Київ З...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

Висновки - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

На основі опрацювання законодавчих актів і літературних джерел визначено, що фермерські господарства є однієї з форм функціонування сільськогосподарських...

-

Рослинництво як галузь народного господарства характеризується низкою особливостей. Воно визначається, з одного боку, впливом природних факторів, з...

-

Економічна сутність запасів та характеристика товарів Однією із основних складових частин економічних ресурсів, які в свою чергу являються основним...

-

Витрати, доходи та прибуток у системах обліку й аналізу лісогосподарських підприємств

Дисертацією є рукопис. Робота виконана у Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України....

-

Аудит обліку за розрахунками з оплати праці

Аудит розрахунків з оплати праці відіграє важливу роль у системі як внутрішнього, так і зовнішнього аудиту. Це пов'язано з тим, що облік праці і...

-

ВИСНОВКИ - Бухгалтерський облік руху готової продукції на складі та в бухгалтерії

Бухгалтерський облік забезпечує реєстрацію усіх господарських операцій. Він базується на документуванні усіх господарських процесів та проведенні...

-

Взаємодія організації-клієнта з аудиторською фірмою повинна починатися з направлення на її адресу листа-пропозиції, у якому викладаються мета...

-

Економічна сутність та характеристика виплат працівникам Виплати працівникам є важливим об'єктом бухгалтерського обліку, оскільки виплати пов'язані з...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Напрямки удосконалення обліку збуту та визначення фінансових результатів Бухгалтерський облік процесу виробництва залежить від конкретних умов,...

-

Мета і завдання аудиту фінансового стану та формування і використання прибутку підприємства Важливими показниками, які характеризують ефективність...

-

Облік в орендаря. Відповідно до П(С)БО 14, орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт одночасно як актив і...

-

Задокументовані господарські операції, прийняті до обліку, записуються в обліковий регістр (книга, журнал, відомість, розроблювальна таблиця та ін.)....

-

Формування адаптивної системи обліку і контролю прибутків сільськогосподарських підприємств

Дисертацією є рукопиc. Робота виконана в Національному науковому центрі "Інститут аграрної економіки" Національної академії аграрних наук України....

-

Для забезпечення обліку витрат підприємства в рамках розподілу їх між господарськими процесами, виробництва та видами продукції Планом рахунків...

-

Із впровадженням комп'ютерних інформаційних облікових систем, що грунтуються на сучасних інформаційних технологіях, бухгалтери та управлінці отримують...

-

Підрозділ 1.1 Економіко-організаційна характеристика підприємства Приватне підприємство "МЕТ-ЕКСПО" діє на підставі Статуту ПП "МЕТ-ЕКСПО"(далі-Статут)...

ОЦІНКА СТАНУ І КОНТРОЛЮ ЗА ФОРМУВАННЯМ І РОЗПОДІЛОМ ПРИБУТКУ, Облікова політика підприємства та його економічна характеристика - Удосконалення обліку фінансових результатів, як механізму формування та розподілу прибутку