Вступ, Сутність доходу, його визначення й оцінка - Вдосконалення обліку й аудиту доходів від діяльності

Функціонування будь-якого підприємства, незалежно від видів його діяльності і форм власності, в умовах ринку визначається його здатністю створювати необхідну і достатню величину доходу або прибутку.

Організація бухгалтерського обліку доходів є динамічною системою, що постійно розвивається і розвиток її залежить від удосконалення методології, методики і техніки бухгалтерського обліку.

Основними завданнями організації обліку доходів діяльності підприємства є забезпечення:

- - правильного визначення та достовірної оцінки доходів підприємства; - правильного і повного документального оформлення і своєчасного відображення в регістрах обліку доходів та результатів діяльності; - своєчасного одержання достовірної інформації про фінансові результати підприємства; - контролю за рухом та наявністю прибутку на підприємстві; - узагальнення інформації про наявність та рух нерозподіленого прибутку (непокритих збитків) підприємства, тощо.

Сутність доходу, його визначення й оцінка

Методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності визначає П(С)БО 15 "Дохід". Його норми стосуються підприємств, організацій та інших осіб незалежно від форм власності.

Дії цього положення не поширюються на доходи, пов'язані з:

- - договорами оренди; - дивідендами, які належать за результатами фінансових інвестицій та обліковуються методом участі в капіталі; - страховою діяльністю; - змінами у справедливій вартості фінансових активів та фінансових зобов'язань, а також ліквідацією указаних активів і зобов'язань; - змінами вартості інших поточних активів; - природним приростом поголів'я худоби, виходом продукції сільського та лісового господарства; - видобування корисних копалин; - первісним визнанням і зміною справедливої вартості біологічних активів, пов'язаних із сільськогосподарською діяльністю, та з первісним визнанням сільськогосподарської продукції. [ 2 ]

Дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства) за умови, що оцінка доходу може бути достовірно визначена. Не є доходами такі надходження від інших осіб: - сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету і позабюджетних фондів; - сума попередньої оплати продукції (товарів, робіт, послуг); - сума авансу в рахунок оплати продукції (товарів, робіт, послуг); - сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

- надходження, що належать іншим особам.

Для визначення доходу необхідні не тільки надходження активу, або зменшення зобов'язання, а й фінансовий наслідок цих подій. Тобто дохід визнається в момент збільшення активу або зменшення зобов'язань, які обумовлюють збільшення власного капіталу.[5]

Умовами визнання доходу (виручки) від реалізації є:

- - покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товари, інші активи); - підприємство не здійснює надалі управління та контроль за реалі30ваною продукцією (товарами, іншими активами); - сума доходу може бути достовірно визначена; - є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно визначені.

Дохід не визнається, якщо здійснюється обмін продукцією (товарами, роботами, послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість.

Дохід, пов'язаний з наданням послуг, визнається, виходячи зі ступеня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції за наявністю наведених нижче умов:

- - можливості достовірної оцінки доходу; - ймовірнісні надходження економічних вигод від надання послуг; - можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу; - можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення.

Доходом визнається сума зобов'язання, яке не підлягає погашенню.[9]

Цільове фінансування не визнається доходом до тих пір, поки не буде підтвердження того, що воно буде отримане та підприємство виконує умови щодо такого фінансування.

Отримане цільове фінансування визнається доходом протягом тих періодів, в яких були здійснені витрати, пов'язані з виконанням умов цільового фінансування.

Цільове фінансування, отримане, як компенсація витрат, які вже понесло підприємство, або з метою негайної фінансової підтримки підприємства без майбутніх пов'язаних з цим витрат, визнається доходом того періоду, в якому утворилася дебіторська заборгованість, пов'язана з цим фінансуванням.

Дохід у результаті використання активів іншими сторонами визнається у вигляді відсотків, роялті та дивідендів, якщо:

- - імовірне надходження економічних вигод, пов'язаних з такою операцією; - дохід може бути достовірно оцінений. Такий дохід має визнаватися у такому порядку: - відсотки визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та термін у користування відповідними активами; - роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди; - дивіденди визнаються у період прийняття рішення про їх виплату. Відсотки - плата за використання грошових коштів, їх еквівалентів або сум, що заборговані підприємству.

Роялті - платежі за використання нематеріальних активів підприємства.

Дивіденди - частина чистого прибутку, розподілена між учасниками відповідно до частки їх участі у власному капіталі підприємства.[3]

Положенням (стандартом) бухгалтерського обліку 30 "Біологічні активи", затвердженим Наказом Міністерства фінансів України від 18 листопада 2005 р. №790, зареєстрованим у Міністерстві юстиції України 5 грудня 2005 р. №1456/11736, передбачено, що доходами визнається перевищення вартості сільськогосподарської продукції і біологічних активів, оцінених за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, над витратами, пов'язаними з біологічними перетвореннями.

П(С)БО 15 "Дохід" та П(С)БО 30 "Біологічні активи" передбачені такі групи визнаних доходів:

- 1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг); 2. Інші операційні доходи; 3. Фінансові доходи; 4. Дохід від первісного визнання біологічних активів і сільськогосподарської продукції та дохід від зміни вартості біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності.

Склад доходів, що належать до відповідної групи, встановлено НП(с)БО 1 Заг. Вимоги до фін. Звітності.

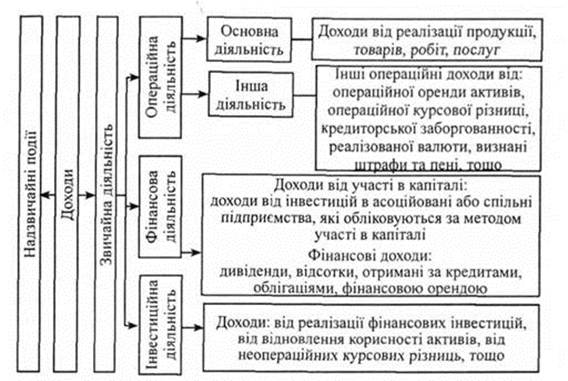

Під звичайною діяльністю розуміють будь-яку основну діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До надзвичайних подій відносять такі операції або події, які відрізняються від звичайної діяльності, не відбуваються часто або регулярно (стихійне лихо, пожежа тощо).

Звичайна діяльність, у свою чергу, поділяється на операційну та іншу звичайну діяльність (фінансову та інвестиційну). Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю.[1]

До основної діяльності належать операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства, і забезпечують основну частку його доходу. Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів, операційну оренду активів, отримання доходів або донесення витрат від операційної курсової різниці.

Інша діяльність підприємства поділяється на інвестиційну та фінансову. Інвестиційною діяльністю вважається придбання необоротних активів, а також і реалізація тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру власного та позикового капіталу підприємства. Залежно від вищевикладеного, відповідним чином класифікуються і доходи (рис. 1.1.).

Рис. 1.1. Класифікація доходів за видами діяльності

Доход облік прибуток бухгалтерський

Дохід відображується в бухгалтерському обліку в сумі справедливої вартості активів, що отримані або підлягають отриманню.[11]

У разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою грошових коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків.

Сума доходу за бартерним контрактом визначається за справедливою вартістю активів, робіт, послуг, що одержані або підлягають отриманню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів.

Якщо справедливу вартість активів, робіт та послуг, які отримані або підлягають отриманню за бартерним контрактом, достовірно визначити неможливо, то дохід визначається за справедливою вартістю активів, робіт, послуг, що передані за цим бартерним контрактом.

Похожие статьи

-

Облік інших операційних доходів - Вдосконалення обліку й аудиту доходів від діяльності

До інших операційних доходів відносяться: Доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових...

-

МЕТА І ЗАВДАННЯ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Предмет аудиту доходів підприємства Вивчення операцій з обліку фінансових результатів діяльності - один із...

-

Процес здійснення господарської діяльності господарюючими суб'єктами передбачає ефективне поєднання великої кількості організаційних, трудових,...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Сьогодні, в умовах ринкових відносин центр економічної діяльності переміщається до основної ланки всієї економіки - підприємства. Саме на...

-

У сучасних умовах господарювання, з урізноманітненням форм власності, переходом обліку в Україні до міжнародних стандартів не вирішується проблема...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Мета і завдання аудиту фінансового стану та формування і використання прибутку підприємства Важливими показниками, які характеризують ефективність...

-

Визнання, класифікація та оцінка витрат - Облік витрат підприємства

Критерії визнання витрат передбачають, що: витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань;...

-

Облік витрат і доходів підприємства - Фінансова звітність підприємства

Будь-яка підприємницька діяльність потребує витрат. Під витратами розуміють всі грошові засоби, витрачені на виготовлення та реалізацію товарів та...

-

Економічна характеристика ВАТ 'Чернівецький цегельний завод №1' та його облікова політика Відкрите акціонерне товариство 'Чернівецький цегельний завод...

-

Загальна характеристика діяльності ТОВ "Ворожба" Ворожбянський м'ясокомбінат (ТОВ "Ворожба") знаходиться у центрі Сумської області, м. Ворожба...

-

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення...

-

Сутність, зміст та значення дебіторської заборгованості у діяльності підприємства На сьогоднішній день, сучасні умови ринкової економіки вимагають від...

-

Облік операційної оренди у орендодавця Передане в оперативну оренду приміщення обліковується на балансі орендодавця у складі основних засобів, а у...

-

Сутність, класифікація витрат діяльності підприємства З метою бухгалтерського обліку, аналізу та планування витрат підприємства об'єднуються в однорідні...

-

Рахунки 9-го класу "Витрати діяльності" використовуються для узагальнення діяльності використовуються для узагальнення інформації про витрати...

-

Побудова та аналіз графіку беззбитковості - Формування системи рахунків управлінського обліку

Умовно-постійні витрати на весь обсяг виробництва продукції за місяць розраховуємо як суму постійних накладних витрат (за вирахуванням амортизації...

-

Облік, аналіз і аудит витрат діяльності - Складський облік на підприємстві

У процесі операційної діяльності підприємства виникають витрати, які не включаються до собівартості продукції (робіт, послуг), і їх не можна віднести до...

-

Вступ - Формування системи рахунків управлінського обліку

В системі нових форм планування фінансово - господарської діяльності важливе місце відводиться системі складання бюджетів підприємств, які орієнтовані на...

-

ПРАКТИЧНЕ ЗАВДАННЯ - Бухгалтерський облік у галузі оптової торгівлі

Завдання 1 Необхідно: - вказати кореспонденцію рахунків та первинні документи, визначити вартість, за якою оприбутковуються основні засоби, на підставі...

-

Реалізація фінансових інвестицій і їх облік - Облік інвестиційної діяльності

Облік фінансових інвестицій, зокрема їх реалізація в повній мірі відображені у Положенні (стандарті) бухгалтерського обліку 12 "Фінансові інвестиції"....

-

У процесі господарської діяльності підприємства постійно вступають у взаємовідносини з іншими суб'єктами господарювання при здійсненні угод, що...

-

Однією з найважливіших умов функціонування підприємства в умовах ринку ї його платоспроможність, здатність підприємства в будь який час зуміти...

-

Здійснення аудиту формування фінансового результату - прибутку чи збитку - ПАТ "Львівський хлібозавод № 1" відбувалося за наступними пунктами. 1....

-

Облік в орендаря. Відповідно до П(С)БО 14, орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт одночасно як актив і...

-

Функціонування будь-якого господарюючого суб'єкту значно залежить від нормативної бази, що регулює правові та економічні відносини підприємства з...

-

Витрати, доходи та прибуток у системах обліку й аналізу лісогосподарських підприємств

Дисертацією є рукопис. Робота виконана у Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України....

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

У Вступі обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, основні завдання, предмет, об'єкт та методи дослідження, розкрито...

-

Особливості діяльності фермерського господарства в сучасних ринкових умовах Селянське (фермерське) господарство засноване згідно з рішенням Томаківської...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

Вступ - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Аналіз ринкових перетворень в економіці свідчить, що реформування сільського господарства, яке має кращі умови для розвитку різних форм власності та...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

В умовах сучасної економічної кризи в Україні досить велика кількість підприємств та організацій знаходиться в скрутному становищі, маючи досить велику...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

Для забезпечення обліку витрат підприємства в рамках розподілу їх між господарськими процесами, виробництва та видами продукції Планом рахунків...

-

Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки

Громадське харчування облік витрати Громадське харчування -- сфера виробничо-торговельної діяльності, в якій виробляють і продають продукцію власного...

-

Аналіз доходів і витрат унверситету - Організація бухгалтерського обліку в університеті

Оскільки відображення інформаціі? в системі бухгалтерського обліку є двоі?стим, реєстром синтетичного обліку, в якому фіксується обсяг доходів...

-

&;nbsp;Аналіз показників діяльності підприємства - Формування системи рахунків управлінського обліку

Вертикальний аналіз прогнозного бюджету грошових коштів на ІІ квартал наведено в таблиці 7.1. Як видно з даної таблиці, основним джерелом надходження...

Вступ, Сутність доходу, його визначення й оцінка - Вдосконалення обліку й аудиту доходів від діяльності