Побудова та аналіз графіку беззбитковості - Формування системи рахунків управлінського обліку

Умовно-постійні витрати на весь обсяг виробництва продукції за місяць розраховуємо як суму постійних накладних витрат (за вирахуванням амортизації виробничого обладнання) та адміністративних постійних витрат (за вирахуванням амортизації офісного обладнання):

FC= (75 000-20 000)+(105 000-10 000)=150 000 грн./міс.

Величина питомих змінних витрат дорівнює сумі вартості сировини, що витрачається на виробництво одиниці продукції, вартості робочого часу, який витрачається робітником на виробництво одиниці продукції з урахуванням суми нарахувань на заробітну плату, а також сум виробничих накладних та змінних адміністративних витрат:

Vc= (1,00*95)+(2,40+1,60)*0,05+0,80+1,5=97,50 грн/одн.

Зрозуміло, що при нульовому обсязі виробництва і реалізації продукції од./міс. змінні витрати також дорівнюватимуть нулю.

Для побудови графіку залежності змінних витрат від обсягу виробництва і реалізації продукції розраховуємо змінні витрати на певний обсяг виробництва, який перевищує запланований на будь-який з місяців. Обираємо на рівні 50 000од. і розраховуємо показники діяльності підприємства при од./міс. та од./міс.

При цьому при розрахунку доходу від реалізації продукції враховуємо 5 % безнадійної дебіторської заборгованості, а, отже, суму отриманого доходу для побудови графіку беззбитковості визначаємо за формулою:

TR'=0.95*tr*Q

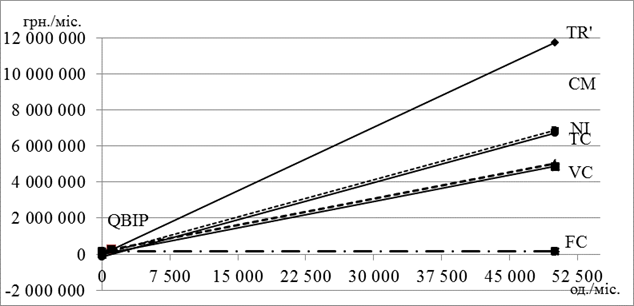

Подальші розрахунки усіх показників діяльності підприємства для побудови графіку беззбитковості здійснюємо, виходячи з визначеної скоригованої величини доходу від реалізації. Результати розрахунків наведені в таблиці 3.1, графік беззбитковості для чинних умов діяльності підприємства показаний на рисунку 3.1.

Таблиці 3.1 Графік беззбитковості для чинних умов діяльності підприємства

|

Показник |

Значення показника на весь обсяг виробництва і реалізації продукції, грн./міс. | |

|

При Q0 = 0 од./міс. |

При QMax = 50 000 од./міс. | |

|

Доход (TR') |

0 |

11 732 500 |

|

Собівартість продукції (ТС) |

150 000 |

5 019 850 |

|

Змінні витрати (VC) |

0 |

4 875 000 |

|

Умовно-постійні виграти (FC) |

150 000 |

150 000 |

|

Маржинальний доход (СМ') |

0 |

6 857 500 |

|

Прибуток (NІ') |

-145 000 |

6 707 500 |

Точка беззбитковості розрахунковим методом: Qвер=FC/(tr-vc) од/міс.

150 000/ (247-97,50)=1003 од/міс.

Рис.3.1 Графік беззбитковості

Значення доходу підприємства, який відповідає точці беззбитковості:

TR вер=0,95*tr*Qвер, грн./міс.

0,95*247*1003,34=235433,73 грн/міс.

Запас безпечності підприємства в існуючих умовах виробничо - господарської діяльності з урахуванням запланованих обсягів реалізації продукції по місяцях становитиме:

- (Qфакт1-Qвер)/Qфакт1=(39900-1003,34)/39900=97,49 % (Qфакт2-Qвер)/Qфакт2=(61500-1003,34)/61500=98,37 % (Qфакт3-Qвер)/Qфакт3=(49500-1003,34)/49500=97,97 %

Такі високі значення запасу безпечності свідчать про надійність фінансових результатів від операційної діяльності підприємства, а також про можливість суттєвого скорочення підприємством обсягів реалізації, деякого зниження ціни продукції або збільшення витрат на її виробництво без ризику отримання збитків.

Похожие статьи

-

Висновок - Формування системи рахунків управлінського обліку

Управлінський облік - це система обробки та підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління ним, метою...

-

Складання системи бюджетів підприємства - Формування системи рахунків управлінського обліку

Складання бюджету продаж розпочинається з визначення доходу від реалізації. Грошові надходження від реалізації продукції в кожному місяці розраховуються...

-

З метою отримання найбільш розгорнутої інформації про стан справ на підприємстві, для якого розробляється система рахунків управлінського обліку,...

-

Для розрахунку собівартості продукції за методом прямих (змінних) витрат (Direct Costing) необхідно включити до собівартості виробленої продукції витрати...

-

&;nbsp;Аналіз показників діяльності підприємства - Формування системи рахунків управлінського обліку

Вертикальний аналіз прогнозного бюджету грошових коштів на ІІ квартал наведено в таблиці 7.1. Як видно з даної таблиці, основним джерелом надходження...

-

Для формування роздільної системи рахунків управлінського обліку, сформованої у першій частині курсової роботи, слід визначити операції підприємства, які...

-

Вихідні дані до курсової роботи - Формування системи рахунків управлінського обліку

Таблиця 1.1. Вихідні дані для виконання розрахунків графік беззбитковості та бюджетів підприємства Показник Значення 1 Ціна одиниці продукції, грн./од....

-

Вступ - Формування системи рахунків управлінського обліку

В системі нових форм планування фінансово - господарської діяльності важливе місце відводиться системі складання бюджетів підприємств, які орієнтовані на...

-

Формування адаптивної системи обліку і контролю прибутків сільськогосподарських підприємств

Дисертацією є рукопиc. Робота виконана в Національному науковому центрі "Інститут аграрної економіки" Національної академії аграрних наук України....

-

Для забезпечення обліку витрат підприємства в рамках розподілу їх між господарськими процесами, виробництва та видами продукції Планом рахунків...

-

У сучасних умовах господарювання, з урізноманітненням форм власності, переходом обліку в Україні до міжнародних стандартів не вирішується проблема...

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Формування фінансових ресурсів, необхідних для оновлення основних засобів і їхньої активної частини, здійснюється за рахунок власних коштів, банківського...

-

Аналіз динаміки за структури витрат за економічними елементами Аналіз динаміки, структури витрат і факторів їх зміни дає можливість своєчасно реагувати...

-

Процес здійснення господарської діяльності господарюючими суб'єктами передбачає ефективне поєднання великої кількості організаційних, трудових,...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

Вдосконалення обліку випуску готової продукції та формування її собівартості в умовах використання комп'ютерної техніки Бухгалтерський облік процесу...

-

Поняття та класифікація готової продукції Готова продукція - це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на...

-

На території селища міського типу Велика Димерка Броварського району Київської області Заготівельно-виробниче приватне підприємство (ЗВПП) "Регіон-2001"...

-

Витрати, доходи та прибуток у системах обліку й аналізу лісогосподарських підприємств

Дисертацією є рукопис. Робота виконана у Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України....

-

Правильно організований облік витрат в розрізі статей калькуляції, за місцями їх виникнення, за видами продукції дає керівництву достатній обсяг...

-

Рослинництво як галузь народного господарства характеризується низкою особливостей. Воно визначається, з одного боку, впливом природних факторів, з...

-

Мета і завдання аудиту фінансового стану та формування і використання прибутку підприємства Важливими показниками, які характеризують ефективність...

-

Облік та аналіз собівартості продукції в підприємствах ресторанного господарства

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. Підвищення ефективності функціонування підприємств ресторанного господарства вимагає суттєвої...

-

Визнання, склад та оцінка виробничих запасів Запаси - це оборотні активи підприємства, які використовуються переважно в одному операційному циклі...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

Вступ - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Аналіз ринкових перетворень в економіці свідчить, що реформування сільського господарства, яке має кращі умови для розвитку різних форм власності та...

-

Підприємства з невеликою номенклатурою продукції планують і підраховують собівартість одиниці продукції кожного основного виду. У процесі аналізу...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

Облік витрат і доходів підприємства - Фінансова звітність підприємства

Будь-яка підприємницька діяльність потребує витрат. Під витратами розуміють всі грошові засоби, витрачені на виготовлення та реалізацію товарів та...

-

Кожне підприємство в процесі свого функціонування має на меті досягнення максимального ефекту від своєї діяльності, а це неможливо без ефективного...

-

Характеристика рахунків обліку готової продукції - Облік готової продукції

Для обліку виготовленої продукції планом рахунків передбачено два рахунки - 26 та 27. Ці рахунки активні, балансові, призначені для обліку господарських...

-

Розвиток системи обліку в житлово-комунальному господарстві

Дисертацією є рукопис. Робота виконана на кафедрі обліку та аудиту Київського національного університету імені Тараса Шевченка. Науковий доктор...

-

Основна кореспонденція рахунків з обліку готівки - Облік касових операцій на підприємстві

Табл.. 2.7.1. № пор. Назва операції Кореспондуючі рахунки Дт Кт 1. Грошові кошти, що надійшли в касу підприємства за реалізовану продукцію 30 701 2....

-

Порядок формування та відображення в обліку первинної вартості готової продукції Методологічні основи формування в бухгалтерському обліку інформації про...

-

У бухгалтерському обліку готова продукція повинна оцінюватись відповідно до П(С)БО 9 "Запаси" за первісною вартістю. Але оскільки вартість продукції може...

-

Функціонування будь-якого підприємства, незалежно від видів його діяльності і форм власності, в умовах ринку визначається його здатністю створювати...

-

Основні показники діяльності підприємства Результати роботи підприємства аналізують за показниками, що характеризують сторони його діяльності, їх вибір...

-

Економічна характеристика ТОВ "Молочник" Повна назва підприємства - товариство з обмеженою відповідальністю "Молочник". Скорочена назва - ТзОВ Молочник"....

Побудова та аналіз графіку беззбитковості - Формування системи рахунків управлінського обліку