Системы и формы оплаты труда - Бухгалтерский учет расчетов с персоналом по оплате труда в коммерческой организации

Трудовой кодекс РФ в ст.129дает различные определения терминов "оплата труда" и "заработная плата"". В частности, под оплатой труда понимается "система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами".

При этом "заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера". "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 05.10.2015)

Как видно, понятие "оплата труда" значительно шире понятия "заработная плата". Оплата труда включает не только систему расчета заработной платы, но и используемые режимы, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы.

В планировании и бухгалтерском учете различают основную и дополнительную оплату труда. Захарьин В. Р. Заработная плата в коммерческих организациях и бюджетных учреждениях: учебно-практическое пособие. - М.: Проспект, 2012. - 656 с.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих и т. п.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник. - М.: ТК Велби, Издательство Проспект, 2013. - 442 с.

Системы оплаты труда, размеры окладов и отдельных выплат устанавливаются следующими нормативными документами (ст.135 Трудового кодекса РФ):

- - в отношении работников организаций, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами; - в отношении работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) - законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций; - в отношении работников других организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами. "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 05.10.2015)

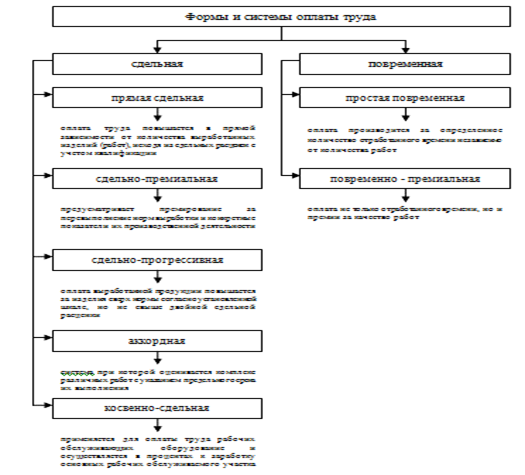

В настоящее время достаточно широкое применение в хозяйственной деятельности организаций нашли повременная, сдельная и комиссионная системы оплаты труда

Рисунок 1 - Формы и системы оплаты труда

Системы оплаты труда фирмы устанавливают самостоятельно. Помимо указанных выше могут быть предусмотрены и иные системы оплаты труда.

При повременной (тарифной) оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц). Согласно ст.129 Трудового кодекса РФ тарифная система оплаты труда - это совокупность нормативов, позволяющих дифференцировать заработную плату работников различных категорий.

Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда.

При простой повременной системе оплаты труда за основу расчета размера оплаты труда работника берутся тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.

Некоторые организации применяют почасовую и поденную системы оплаты труда как разновидности повременной системы. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

При повременно-премиальной оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки), на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

Повременная система оплаты труда, как правило, применяется при оплате труда руководящего персонала организации, работников вспомогательных и обслуживающих производств, а также лиц, работающих по совместительству. Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2012. - 471 с.

При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. Кроме того, при такой системе оплаты труда отпадает необходимость контроля целесообразности использования работниками рабочего времени, поскольку каждый работник, как и работодатель, заинтересован в производстве большего количества продукции.

В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

В зависимости от способа расчета заработка сдельная система оплаты труда подразделяется на прямую сдельную, сдельно-прогрессивную, косвенную сдельную, аккордную.

При прямой сдельной системе оплаты труда вознаграждение работнику начисляется за фактически выполненную работу (изготовленную продукцию) по установленным сдельным расценкам. То есть зарплата определяется путем умножения сдельной расценки на количество произведенной продукции (выполненных работ, оказанных услуг).

При сдельно-прогрессивной системе оплаты труда заработок работника за изготовление продукции в пределах установленной нормы определяется по установленным сдельным расценкам, а за изготовление продукции сверх нормы - по более высоким расценкам.

Обязательным условием для работника в этом случае является обеспечение какого-то исходного уровня выработки, называемого нормой.

Сдельные расценки могут повышаться постепенно в зависимости от уровня перевыполнения норм в соответствии с принятой на предприятии шкалой расценок.

При сдельно-премиальной системе рабочим дополнительно начисляется премия по показателям, установленным Положением о премировании (качество работы, срочность ее выполнения, отсутствие жалоб со стороны клиентов и т. п.). Размер премии устанавливается в процентах от сдельного заработка.

Таким образом, заработная плата работника складывается из сдельного заработка, исчисляемого исходя из расценок и количества произведенной продукции, и премии.

Косвенная сдельная система оплаты труда, как правило, применяется для работников, выполняющих вспомогательные работы при обслуживании основного производства.

Данная система основана на том, что размер заработной платы вспомогательного рабочего определяется в процентах от заработка обслуживаемых им основных производственных рабочих.

Аккордная система оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию.

В зависимости от способа организации труда сдельная оплата труда подразделяется на индивидуальную и коллективную (бригадную).

При индивидуальной сдельной оплате труда вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки. Астахов В. П. Бухгалтерский (финансовый) учет. Учебное пособие. - Юрайт, 2013. - 955 с.

При коллективной (бригадной) сдельной оплате труда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ.

В настоящее время оплата труда на комиссионной основе широко применяется в организациях, оказывающих услуги населению, осуществляющих торговые операции, для работников отделов сбыта, внешнеэкономической службы организации, рекламных агентов. Заработок работника за выполнение возложенных на него трудовых обязанностей определяется при этом в виде фиксированного (процентного) дохода от продажи продукции. Астахов В. П. Бухгалтерский учет в торговле. - Феникс, 2014. - 410 с

Существует множество разновидностей комиссионной формы оплаты труда, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка и других факторов.

Например, если организация стремится к максимальному увеличению общего объема продаж, то, как правило, устанавливаются комиссионные в виде фиксированного процента от объема реализации.

Если организация имеет несколько видов продукции и заинтересована в усиленном продвижении одного из них, то она может устанавливать более высокий комиссионный процент для этого вида изделий.

Если организация стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу продукции.

Похожие статьи

-

СТРУКТУРА ЗАРАБОТНОЙ ПЛАТЫ - Бухгалтерский учет расчетов с персоналом по оплате труда

В соответствии со ст. 1 Закона ДНР "Об оплате труда" принятым постановлением Народного Совета 06.03.2015. Заработная плата - это вознаграждение,...

-

Системы и формы оплаты труда - Бухгалтерский учет оплаты труда

Труд является важнейшей частью экономики - он одновременно и товар (работник продает свой труд, создавая новое качество и дополнительное количество...

-

Виды формы и системы оплаты труда - Организация бухгалтерского учета по оплате труда

Оплата труда представляет собой совокупность средств, выплаченных работникам, как состоящим, так и не состоящим в списочном составе предприятия, в...

-

Расчеты с персоналом по оплате труда - Из истории бухгалтерского учета

1. Задачи учета труда и заработной платы. Учет труда и заработной платы занимает одно из центральных мест во всей системе учета на предприятии. В новых...

-

Учет расчетов с персоналом по оплате труда - Учетная политика ООО "Классик Альфа +"

Учет личного состава предприятия Труд работников - это важнейший элемент процесса производства. В производстве труд играет ведущую роль, стоимость труда...

-

Виды, формы и системы оплаты труда - Учет труда и его оплаты

Оплата труда является одним из основных элементов себестоимости продукции. Правильная организация ее учета способствует росту производительности труда,...

-

ФОРМЫ ОПЛАТЫ ТРУДА - Бухгалтерский учет расчетов с персоналом по оплате труда

Тарификация работ и присвоение тарифных разрядов работникам на КП "Зеленое хозяйство" производится с учетом единого тарифно-квалификационного справочника...

-

Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с...

-

Учет расчетов по оплате труда - Бухгалтерский учет на предприятии

Организация аналитического учета по оплате труда в разрезе работников и видов начислений Сумма заработной платы к выдаче работнику равна разности между...

-

Форма оплаты труда Заработная плата - это оплата за работу, выполняемую работником в соответствии с объемом, установленным трудовым договором и...

-

Организация учета расчетов с персоналом по оплате труда в современных условиях Порядок исчисления заработной платы работникам всех категорий...

-

Заработная плата выступает и как стоимость рабочей силы, и как цена труда. Эти две функции заработной платы проявляются в различных элементах рынка...

-

Оплата труда и материальное стимулирование работников производится в соответствии с утвержденными положениями в установленном законодательством порядке....

-

Труд работников организации МУСП "Монумент" оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по...

-

Можно выделить несколько форм оплаты труда. Каждая из форм включает в себя несколько систем, которые выбираются в соответствии с конкретными условиями...

-

Основные, традиционные формы заработной платы - повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах оплаты или их...

-

Все финансово-хозяйственные операции в том числе и начисление заработной платы документально оформляются и обосновываются. В организациях должен вестись...

-

ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА. - Шпаргалки по предмету "Бухгалтерский учет"

Во всех отраслях народного хозяйства существует две формы оплаты труда -- Повременная и сдельная . При повременной оплате учитывается количество...

-

Сущность заработной платы, формы и система оплаты труда В истории экономической науки сложилось представление о заработной плате как о сумме средств,...

-

Содержание заработной платы, значение и задачи бухгалтерского учета оплаты труда В условиях рыночной экономики организации ищут новые модели оплаты...

-

При приеме на работу работодатель и работник заключают между собой индивидуальный трудовой договор. Индивидуальный трудовой договор - это в письменной...

-

Право граждан на труд закреплено Конституцией Российской Федерации, ст. 37 которой определено, что каждый гражданин имеет право свободно распоряжаться...

-

ВИДЫ И ФОРМЫ ОПЛАТЫ ТРУДА - Состояние учета и анализ фонда оплаты труда

Родостовец. В практике организации оплаты труда используют две основные формы - повременную и сдельную. Повременной называется такая форма оплаты труда,...

-

Учет расходов по оплате труда - Бухгалтерский учет. Менеджмент. Коммерческая деятельность

Для выполнения хозяйственных функций персонал коммерческого предприятия подразделяется на рабочих и служащих. к рабочим относятся лица, непосредственно...

-

Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для...

-

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и...

-

В существующих в настоящее время условиях нестабильности экономики, неплатежеспособности предприятий и несвоевременности расчетов с работниками важное...

-

Формы и системы оплаты труда - Формы и системы оплаты труда

Существуют две основные формы в организации заработной платы: повременная и сдельная. При повременной форме зарплата рассчитывается за фактически...

-

Проверка расчетов по начислению заработной платы В процессе решения первой задачи аудитор определяет основные категории работающих, виды начисления и...

-

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса специальный работник, назначенный руководителем...

-

В конфигурации реализованы основные формы оплаты труда: - повременная (с использованием оплаты по месячному окладу, дневной тарифной ставки и почасовой...

-

Заключение - Организация бухгалтерского учета по оплате труда

Рассмотрев систему и учет оплаты труда, можно сделать следующие выводы. Учитывая все многообразие форм труда, а право предприятий самостоятельно...

-

Трудовое законодательство выделяет следующие основные виды оплат, которые могут начисляться в соответствии с принятыми в организации формами и системами...

-

Оплата труда и ее роль в мотивации персонала - Формы и системы оплаты труда

Одной из главных задач современной компании является формирование эффективной системы управления, в реализации которой огромную роль играет управление...

-

Учет расчетов с персоналом по оплате труда и социальному страхованию и обеспечению занимает одно из центральных мест во всей системе учета на...

-

Учет труда и заработной платы. - Организация бухгалтерского учета на примере ООО "Завод КПД-2"

Учет труда, заработной платы и расчетов с работниками предприятия ведется на основе законодательных норм регулирования трудовых отношений работников и...

-

Различают основную и дополнительную оплату труда. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество...

-

Документальное оформление расчетов с работниками - неотъемлемая часть учета расчетов по оплате труда, поскольку заработная плата начисляется в...

-

Порядок учета труда и его оплаты регламентируется следующими документами: Законом РБ от 06.01.1999 № 230-3"Об индивидуальном (персонифицированном) учете...

-

Оплата труд учет страхование Общие положения и нормативно-правовое регулирование учета труда и его оплаты Политика в области оплаты труда является...

Системы и формы оплаты труда - Бухгалтерский учет расчетов с персоналом по оплате труда в коммерческой организации