Організація та порядок проведення інвентаризації на ВАТ 'Чернівецький цегельний завод №1', Економічна характеристика ВАТ 'Чернівецький цегельний завод №1' та його облікова політика - Сутність процесу інвентаризації

Економічна характеристика ВАТ 'Чернівецький цегельний завод №1' та його облікова політика

Відкрите акціонерне товариство 'Чернівецький цегельний завод №1' засноване у 1898 році. Завод виготовляв тільки цеглу. З розвитком та переоснащенням технічної бази підприємства асортимент продукції, робіт, послуг значно зріс та змінився. Відкрите акціонерне товариство являється підприємством виробничого спрямування, основною метою діяльності якого є виробництво керамічного блоку, керамічної цегли, дренажних труб, керамічної плитки та надання різного роду послуг промислового характеру.

ВАТ 'Чернівецький цегельний завод №1' може укладати будь-які угоди, необхідні для проведення Статутної діяльності, в тому числі укладати угоди купівлі - продажу обміну, дарування, підряду, займу, перевезення, страхування, доручення, комісії, приймати участь у торгах, аукціонах, конкурсах, виставках та ярмарках, надавати та отримувати гарантії тощо.

На балансі підприємства є такі структурні підрозділи як: медпункт, їдальня та житлово-комунальне господарство (гуртожиток), які призначені для обслуговування працівників підприємства ВАТ 'Чернівецький цегельний завод №1'. Для іногородніх працівників підприємство надає кімнати в гуртожитку. Отримані прибутки від даних підрозділів підприємство відносить до доходів підприємства, а витрати на утримання відшкодовуються частково, за рахунок прибутку підприємства.

Чистий прибуток, одержаний з надходжень від господарської діяльності залишається у повному його розпорядженні для:

- - покриття матеріальних та прирівнених до них витрат; - оплата відсотків по кредитах; - внески передбачені Законодавством України податків та інших платежів до бюджету.

На підприємстві здійснюють оперативний і бухгалтерський обліку результатів своєї роботи, а також ведуть статистичну звітність та надають її в органи держстатистики в установленому обсязі. Відповідно до Статуту на підприємстві затверджено основні положення облікової політики.

Організаційні заходи щодо порядку ведення бухгалтерського обліку та надання і складання звітності на підприємстві регламентується наказом про облікову політику підприємства № 67, від 01 серпня 2006 року (дод.1). Створення організаційної основи бухгалтерського обліку на підприємстві належить до компетенції власників ВАТ 'Чернівецький цегельний завод №1' та передбачає встановлення відповідних обов'язків його керівника та працівників бухгалтерії.

Ведення бухгалтерського обліку на підприємстві здійснюється згідно з принципами та методами передбаченими національними положеннями (стандартами) бухгалтерського обліку та накладаються на бухгалтерську службу на чолі з головним бухгалтером.

Для безперервності відображення операцій і достовірну оцінку активів, зобов'язань і капіталу слід використовувати журнально ордерну форму обліку, та інші облікові регістри, затверджені наказом Міністерства фінансів України від 29.10.2000 року № 356 'Про затвердження методичних рекомендацій щодо застосування регістрів бухгалтерського обліку'.

Головному бухгалтеру ВАТ 'Чернівецький цегельний завод №1' за необхідності потрібно затверджувати додаткову систему субрахунків, і використовувати на підприємстві таку методику бухгалтерського обліку (дод.1):

- - матеріальні активи з терміном використання (експлуатації) понад 1 рік, з первісною вартістю понад 1000 грн., вважати інші необоротні матеріальні активи; - при відпуску запасів товарно-матеріальних цінностей у виробництво, продажу чи іншому вибутті - застосовувати метод середньозваженої собівартості. Встановити поріг суттєвості з метою відображення переоцінки та зменшення корисності об'єктів обліку десяти відсоткове відхилення залишкової вартості об'єктів обліку, від їх справедливої вартості; - для визначення основних засобів та інших необоротних матеріальних активів і нематеріальних активів такими, визначення терміну корисного використання об'єктів та вибору методів нарахування амортизації створити постійно діючу експертну комісію у складі: голова комісії - виконавчий директор, члени комісії: головний інженер, головний механік, майстер РБД.

Одиницею бухгалтерського обліку запасів визначити кожне їх найменування.

Нарахування амортизації малоцінних необоротних матеріальних активів у розмірі 50% вартості в першому місяці використання таких об'ектів.

Встановити тривалість операційного циклу для :

- - виробництва керамічних блоків та цегли; - виробництва іншої продукції та надання послуг промислового характеру.

Застосовувати при нарахуванні амортизації основних засобів методи амортизації та ліквідаційну вартість, установлені та затверджені протоколом засідання постійно діючої експертної технічної комісії, установивши при цьому для всіх основних засобів метод нарахування амортизації передбачений податковим законодавством.

Фахівцям відділів, виробництв, цехів та інших служб підприємства неухильно виконувати вимоги працівників бухгалтерської служби підприємства щодо дотримання порядку оформлення первинних документів і терміну подання їх до обліку.

За порушення вимог головного бухгалтера, несвоєчасне складання первинних документів і недостовірності відображення в них даних притягнути винних до дисциплінарної відповідальності.

У разі якщо первинний документ, підписаний фахівцями, складено з порушенням законодавства та нормативних вимог, або його взагалі не складено, або відсутність зазначеного документа спричинила застосування до підприємства фінансових санкцій питання про матеріальну та дисциплінарну відповідальність такого фахівця розглядати на комісії.

Суму резерву сумнівних боргів формувати виходячи з платоспроможності окремих ( конкретних) дебіторів.

Застосовувати в основному виробництві простий метод калькулювання фактичної собівартості.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послу ) для основного та допоміжного виробництва згідно з додатком № 1 до цього наказу (дод.1).

Перелік та склад змінних і постійних загально-виробничих витрат згідно з додатком № 2 до цього наказу (дод.1).

Базу розподілу змінних і постійних розподілених загально-виробничих витрат прийняти основну заробітну плату без доплат і надбавок виробничих робітників.

У зв'язку з тим, що предметом дослідження даної дипломної роботи є порядок проведення інвентаризації як засіб обліку і контролю активів і зобов'язань, варто докладніше зупинитися саме на цьому аспекті бухгалтерського обліку.

Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності проводити інвентаризацію активів та зобов'язань відповідно до інструкції з інвентаризації затвердженої наказом Міністерства фінансів України від 11.08.1994 року № 69.

Встановити такі терміни проведення інвентаризації :

- - готової продукції, сировини та матеріалів, виробничих запасів, малоцінних швидкозношувальних предметів, основних засобів, розрахунків з постачальниками та покупцями - щороку станом на 1 грудня поточного року; - у випадку зміни матеріально - відповідальної особи або виявлення фактів нестачі, розкрадання, псування цінностей на день становлення факту нестачі; - раптові інвентаризації - відповідно до плану роботи.

Діяльність підприємства ВАТ 'Чернівецький цегельний завод №1' з економічної точки зору можна проаналізувати за допомогою форми №1 'Баланс', форми №2 'Звіт про фінансові результати' (дод. 2,3,4,5).

Згідно 'Звіту про фінансові результати' за 2005 - 2006 рр. (дод. 4,5), ВАТ 'Чернівецький цегельний завод №1' у звітному періоді отримало прибуток 701,5 тис. грн., в порівнянні з попереднім періодом 869,5 тис. грн., на 168 тис. грн. менше. Все це зумовлено різким підвищенням ціни на сировину, що в свою чергу призвело до збільшення собівартості реалізованої продукції (товарів, робіт, послуг) на 967,8 тис. грн. Проте дана ситуація не зашкодила підприємству отримати прибуток та ефективно працювати надалі.

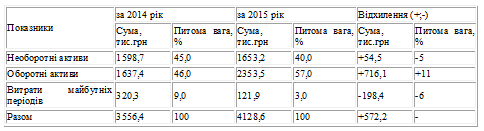

Щодо аналізу майнового стану складемо порівняльний аналітичний баланс (табл.2.1) (дод. 2,3).

Таблиця 2.1 Аналіз складу та структури майна ВАТ 'Чернівецький цегельний завод №1' за 2014-2015 роки

Отже, згідно табл. 2.1 підприємства на балансі рахується у 2015 році майна на суму 4128,6 тис. грн., даний показник становив 3556,4 тис. грн. Найбільшу частку майна підприємства займають оборотні активи, які за даними 2014 року склали 46,0 % від загальної вартості активів, а в 2013 році 57,0 % при одночасному зростанні абсолютної величини оборотних активів. А щодо необоротних активів, то їх частка за звітній період знизилася на 5 % при одночасному зростанні рівня абсолютного показника на 54,5 тис. грн. Значно зменшились витрати майбутніх періодів в загальній вартості активів на 198,4 тис. грн. (6 %). Дані зміни виникли за рахунок впровадження у виробництво нових основних засобів, закупівлі великої кількості сировини для виробництва цегли, збільшення частки готової продукції та дебіторської заборгованості за товари, роботи, послуги.

Щодо аналізу джерел формування майна складемо порівняльний аналітичний баланс (табл. 2.2) (дод. 2.3).

Таблиця 2.2 Аналіз складу та джерел формування майна ВАТ 'Чернівецький цегельний завод №1' за 2014-2015 роки

|

Показники |

За 2014 рік |

За 2015 рік |

Відхилення (+;-) | |||

|

Сума, тис. грн |

Питома вага, % |

Сума, тис. грн |

Питома вага, % |

Сума, тис. грн |

Питома вага, % | |

|

Власний капітал |

3219,5 |

91,0 |

3666,9 |

89,0 |

+447,4 |

-2 |

|

Забезпечення наступних витрат і платежів |

- |

- |

- |

- |

- |

- |

|

Довгострокові зобов'язання |

- |

- |

- |

- |

- |

- |

|

Поточні зобов'язання |

336,9 |

9,0 |

461,7 |

11,0 |

+124,8 |

+2 |

|

Доходи майбутніх періодів |

- |

- |

- |

- |

- |

- |

|

Разом |

3556,4 |

100 |

4128,6 |

100 |

+572,2 |

- |

Аналізуючи джерела формування майна в табл. 2.2 баланс становить за 2015 рік 4128,6 тис. грн, а за 2014 рік - 3556,4 тис. грн. Зросла частка поточних зобов'язань на 124,8 тис. грн., тобто на 2 %. Проте, дані фактори особливо не вплинули на діяльність підприємства, адже рівень власного капіталу переважає частку поточних зобов'язань, і тому підприємство вчасно розрахується зі своїми зобов'язаннями за рахунок отриманого прибутку.

Отже, протягом звітного періоду підприємство працювало прибутково. Це пов'язано в загальному із ефективним та раціональним використанням наявних фінансових ресурсів.

Похожие статьи

-

Недоліки в організації та методиці проведення інвентаризації Законом України 'Про бухгалтерський облік і фінансовий облік в Україні', Положеннями...

-

Проведення інвентаризації матеріальних активів - Сутність процесу інвентаризації

Будь-яке підприємство для здійснення виробничо-господарської діяльності повинно мати визначену масу засобів виробництва (засобів праці та предметів...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

Значимість орендних операцій при оновленні морально і фізично застарілих основних засобів, в умовах відсутності вільних коштів, вимагала проведення...

-

Ефективність роботи бухгалтера на підприємстві суттєво підвищується завдяки засобам інформатизації та автоматизації, які дозволяють оперативно...

-

Вступ - Сутність процесу інвентаризації

Інвентаризація бухгалтерський звітність первинний В процесі становлення ринкових відносин належну увагу на кожному підприємстві слід приділити обліку...

-

Інвентаризація активів та зобов'язань проводиться відповідно до вимог Положення про інвентаризацію активів та зобов'язань, затвердженого наказом Мінфіну...

-

Висновки і пропозиції - Сутність процесу інвентаризації

Необхідність вільно оперувати інформацією про фактичний стан справ є життєво необхідною для будь-якого господарюючого суб'єкта і диктується сучасними...

-

На сучасному етапі розвитку економічних відносин в Україні однією із значущих проблем є недостатня оснащеність підприємств основними засобами високого...

-

Відповідно до Закону України 'Про бухгалтерський облік та фінансову звітність в Україні' від 16.07.1999 № 996-ХІV (із змінами): Метою ведення...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Облік в орендаря. Відповідно до П(С)БО 14, орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт одночасно як актив і...

-

Характеристика ВАТ "Південний гірничо-збагачувальний комбінат", його діяльності та облікової політики Відкрите акціонерне товариство "Південний...

-

Первинні документи при проведенні інвентаризації - Сутність процесу інвентаризації

При проведенні інвентаризації робочі інвентаризаційні комісії несуть відповідальність за своєчасність і додержання порядку її проведення, повноту і...

-

Економічна суть довгострокової дебіторської заборгованості та інших необоротних матеріальних активів, їх роль і місце в діяльності підприємства У процесі...

-

Економічна сутність запасів та характеристика товарів Однією із основних складових частин економічних ресурсів, які в свою чергу являються основним...

-

Облік операційної оренди у орендодавця Передане в оперативну оренду приміщення обліковується на балансі орендодавця у складі основних засобів, а у...

-

На підприємстві ВАТ "ДонЕРМ" для бухгалтерського обліку операцій оренди встановлен порядок пройому, регістрації прийнятої кореспонденції, відправки...

-

Проведення інвентаризації виробничих запасів на ТОВ "Комсомольськхліб плюс" Для забезпечення достовірності даних бухгалтерського обліку та звітності про...

-

Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за...

-

Інвентаризація, її значення та види Під інвентаризацією слід розуміти перевірку та оцінку фактичної наявності об'єкту контролю, якій притаманні наступні...

-

Організація документування операцій з основними засобами

Організація документування операцій з основними засобами Усі операції, пов'язані з рухом основних засобів, оформляються первинними документами, які...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Діяльність Київського національного університету імені Тараса Шевченка відбувається у сфері надання послуг освітнього, соціально-культурного та...

-

Аудит орендованих та переданих в оренду основних засобів на підприємстві ВАТ "ДонЕРМ" Аудит орендованих та переданих в оренду грунтується на оцінці...

-

Фінансова звітність складається з: балансу, звіту про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал і примітки до звітів....

-

Види податкового аудиту плати за землю та організація його проведення Податковий аудит - вид державного фінансового контролю, спрямований на забезпечення...

-

Підготовка альтернативного балансу. - Аудит малоцінних і швидкозношуваних предметів

Для отримання доказів про реальність і повноту відображення в обліку готової продукції (виконаних робіт, наданих послуг) аудиторська організація може...

-

Відповідно до Програми реформування бухгалтерського обліку в Україні та графіка розробки і впровадження положень (стандартів) бухгалтерського обліку з...

-

Як відомо, саме первинні документи є основою бухгалтерського обліку. І тільки та інформація, яка міститься у первинних документах, потім потрапляє до...

-

Облікова політика розроблена на підставі Закону України "Про бухгалтерський облік та фінансову звітність в Україні", "Положення про порядок...

-

Функціонування будь-якого підприємства, незалежно від видів його діяльності і форм власності, в умовах ринку визначається його здатністю створювати...

-

Порядок організації аналітичного обліку готової продукції - Облік готової продукції

Готова продукція обліковується на підприємствах за місцями її зберігання та окремими видами у встановлених одиницях виміру: натуральних (характеризують...

-

Ведення бухгалтерського обліку передбачає необхідність повного та зрозумілого відображення всіх оцінених фактів господарського життя у первинних...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

Актуальність теми дослідження. Ефективне використання основних засобів зумовлює необхідність впровадження на підприємстві науково обгрунтованої системи...

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Завдання аудиту розрахунків з постачальниками -- встановити: - основну форму розрахунків; - проведення інвентаризації кредиторської заборгованості; -...

-

Сутність, зміст та значення дебіторської заборгованості у діяльності підприємства На сьогоднішній день, сучасні умови ринкової економіки вимагають від...

-

Взагалі процес внутрішньогосподарського контролю у КНУ імені Тараса Шевченка можна розділити на три основних етапи в залежності від здійснюваних...

Організація та порядок проведення інвентаризації на ВАТ 'Чернівецький цегельний завод №1', Економічна характеристика ВАТ 'Чернівецький цегельний завод №1' та його облікова політика - Сутність процесу інвентаризації