Економічна сутність запасів, характеристика товарів та нормативно-правове регулювання операцій з ними., Економічна сутність запасів та характеристика товарів - Бухгалтерський облік товарів

Економічна сутність запасів та характеристика товарів

Однією із основних складових частин економічних ресурсів, які в свою чергу являються основним елементом економічного потенціалу як окремого підприємства, так і суспільства в цілому є предмети праці - засоби виробництва, речова форма функціонування живої праці, на яку впливає людина за допомогою засобів праці з метою виготовлення матеріальних благ. Усі засоби, які можуть служити людині для задоволення її потреб, називаються благами. Всі корисності, які не даються природою даремно і в готовому вигляді, а є результатом праці, носить назву цінностей. Відповідно, в економічній сфері застосовується таке поняття як "матеріальні цінності". А сукупність всіх цінностей, які знаходяться в розпорядженні підприємства, складають його майно і формують поняття "запаси"[8].

Згідно з Положенням бухгалтерського обліку 9 "Запаси" [8], запаси - це активи, які:

- -утримуються для подальшого продажу за умов звичайної господарської діяльності; -перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; -активи, що утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Запаси призначені для виробництва продукції, надання послуг або для перепродажу потягом короткого періоду часу, визнаються активом, якщо:

- -існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням; -їх вартість може бути достовірно визначена.

Запаси класифікуються за трьома ознаками (табл. 1.1)

Таблиця 1.1 Групування запасів за П(С)БО 9 "Запаси"

|

Ознаки групування |

Вид запасів |

|

Призначені для реалізації в умовах звичайної діяльності |

Готова продукція, товари |

|

Знаходяться в процесі виробництва з метою виробництва |

Незавершене виробництво, напівфабрикати, брак у виробництві |

|

Призначені для споживання при виробництві продукції, виконанні робіт, наданні послуг, а також управління підприємством |

Виробничі запаси, МШП |

Запаси, як правило, є найбільш важливою і значною частиною активів підприємства, вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності; - при визначенні результатів господарської діяльності підприємства та при висвітленні інформації про його фінансовий стан. Запаси відносяться до складу оборотних активів, тому що можуть бути перетворені на грошові кошти протягом року або одного операційного циклу.

Найбільш поширеними видами запасів є сировина та матеріали, незавершене виробництво, готова продукція, запаси товарів для перепродажу, компоненти готової продукції, наливні чи насипні речовини.

Елементи, які включаються до складу запасів, залежать від особливостей підприємства. Машини та обладнання, що є основними засобами для одних підприємств, для підприємства, що їх виготовляє, є готовою продукцією, а для підприємства, що здійснює їх перепродаж -- товаром.

Запаси поділяються на виробничі і товарні. Виробничі запаси промислового підприємства дещо відрізняються від товарних запасів торговельного підприємства[8].

Виробничі запаси - придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. В процесі виробництва виробничі запаси використовуються неоднаково. Деякі з них повністю споживаються у технологічному процесі (сирдвина і матеріали), інші-змінюють тільки свою форму і розмір (мастильні матеріали, фарби), треті - входять до складу виробу без будь-яких зовнішніх змін (запасні частини), четверті -- лише сприяють, виготовленню виробів, але не включаються до їх маси або хімічного складу (МШП).

Товарні запаси придбані підприємством товари, призначені для подальшого перепродажу. При цьому підприємство, як правило, не вносить суттєвих змін до їх фізичної форми, вже при закупці у постачальника вони є готовою продукцією[8].

До складу запасів включаються всі товарно-матеріальні цінності, якими підприємство володіє на певну дату, незалежно від місця їх знаходження.

Одночасно на території, що належить підприємству, можуть знаходитись предмети, що є власністю інших фізичних та юридичних осіб. Такі предмети не є запасами підприємства.

Первісна вартість запасів - сума фактичних витрат на їх придбання або придбання або виготовлення[1]

Чиста вартість реалізації запасів - це очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію[1].

Справедлива вартість - сума, за якою можна обміняти актив чи погасити заборгованість по операції між проінформованими, зацікавленими і незалежними сторонами[1].

Подібні запаси - це запаси, які мають однакове функціональне призначення і подібну справедливу вартість[1].

В міжнародній обліковій пракятиці прийнято, що подібна справедлива вартість не повинна відрізнятися більше ніж на 10 % від справедливої вартості іншого активу, який приймає участь в обмінній операції.

Вимоги П(С)БО 9 "Запаси"[8] розповсюджуються не на всі оборотні активи підприємства. До складу запасів не включаються активи.

Товар - це продукт праці і природи, який виготовляється для обміну на ринку для продажу. Продукт праці, що вступає в обмін, є товаром лише тому, що з приводу нього виникають відносини між двома особами або колективами. Як економічне поняття він являє собою історично визначену форму продукту суспільної праці, яка виражає суспільно-економічні зв'язки товаровиробників[17].

Товарна політика підприємства - це комплекс заходів щодо формування асортименту товарів, які випускаються, та послуг, які надає підприємство, модифікації існуючих виробів, розроблення і запуску нових товарів або послуг, забезпечення належного рівня їх якості і конкурентоспроможності.

Товар - продукт природи і людської праці або тільки людської праці у матеріальній і нематеріальній субстанції та у формі послуг, який завдяки своїм властивостям здатен задовольняти наявні чи передбачувані суспільні потреби і призначений для обміну і купівлі-продажу [15]. Товар являє собою все, що може задовольнити потребу споживача і пропонується на ринку з метою залучення уваги, придбання, використання і споживання. Це можуть бути фізичні об'єкти, послуги організації, ідеї. Товарна одиниця - це відокремлена цілісність, яка характеризується показниками величини, ціни, зовнішнього вигляду та інших атрибутів.

Розрізняють товар за задумом, реальний товар і товар з підкріпленням (рис. 1.1).

Рис. 1.1 Три рівні товару

Основним є рівень товару за задумом, який дає відповідь на питання: "Що насправді придбає покупець?" По суті будь-який товар - це спосіб вирішення якоїсь проблеми. Розробник перетворює товар за задумом в реальний товар. Реальний товар може володіти п'ятьма характеристиками: рівнем якості, набором властивостей, специфічним оформленням, марочною назвою і характерною упаковкою. Розробник може передбачити надання додаткових послуг і вигод, що становлять товар з підкріпленням.

Розрізняють товар за призначенням, за терміном використання, за характеро споживання та за призначенням і ціною (рис. 1.2).

Рис. 1.2 Класифікація товарів за різними ознаками

Товари тривалого і короткочасного користування - розподіл товарів за мірою довговічності. Товари тривалого користування - матеріальні вироби, зазвичай витримують багаторазове використання. Прикладами подібних товарів можуть служити холодильники, верстати, одяг. Товари короткочасного користування - матеріальні вироби, які повністю споживаються за один або кілька циклів використання.

Методом класифікації товарів є розподіл їх на групи на основі поведінки споживачів. Можна виділити товари повсякденного попиту, товари попереднього вибору, товари особливого попиту і товари пасивного споживання (рис. 1.3).

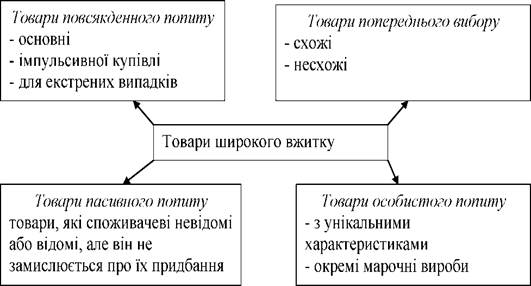

Товари повсякденного попиту - товари, які споживач зазвичай купує часто, без роздумів і з мінімальними зусиллями на їхнє порівняння між собою. Товари повсякденного попиту можна додатково поділити на основні товари постійного споживання, товари імпульсної покупки і товари для екстрених випадків. Основні товари постійного споживання люди купують регулярно. Товари імпульсної покупки споживач придбає без всякого попереднього планування і пошуків. Товари для екстрених випадків купують при виникненні гострої потреби в них.

Рис. 1.3 Класифікація товарів широкого вжитку

Товари попереднього вибору - це товари, які споживач перед купівлею, як правило, порівнює між собою за показниками придатності, якості, ціни і зовнішнього оформлення [2]. Товари попереднього вибору можна додатково поділити на схожі і несхожі.

Товари особливого попиту - товари з унікальними характеристиками чи окремі марочні товари, заради придбання яких значна частина покупців готова витратити додаткові зусилля.[2] Прикладами подібних товарів можуть служити конкретні марки і типи модних товарів.

Товари пасивного попиту - товари, про які споживач знає, але звичайно не думає про їх придбання. Прикладом можуть служити ритуальні послуги тощо.

Товари промислового призначення. Підприємства та організації закуповують величезну кількість різноманітних товарів і послуг. Товари промислового призначення можна класифікувати на основі того, якою мірою вони беруть участь в процесі виробництва, і за їхньою відносною цінністю. Можна виділити три групи цих товарів: матеріали та деталі, капітальне майно, допоміжні матеріали.

Основними напрямками дiяльностi Повного Товариства "Ломбард ТОВ "IФГ Золотий Стандарт" i К" є:

- - надання фiнансових кредитiв населенню пiд заставу ювелiрних виробiв, комп'ютерної та побутової технiки, мобiльних телефонiв, автомобiлiв; - надання супутнiх послуг ломбарду (оцiнка, зберiгання та реалiзацiя заставленого майна, тощо).

Основними споживачами послуг, що надає Емiтент, є фiзичнi особи, що мають потребу в фiнансових кредитах пiд заставу (заклад) дорогоцiнних металiв (золото, срiбло) та рухомого майна, оцiнцi виробiв з дорогоцiнних металiв, послуг по зберiганню майна.

Послуги ломбарду надаються через мережу вiддiлень. На сьогоднi Емiтент має дiючi вiддiлення в м. Житомирi, Житомирськiй областi (м. Бердичiв, м. Новоград - Волинський) та в м. Києвi.

Попит на послуги по отриманню ломбардних кредитiв, на теперешнiй час, достатньо великий.

Це спричинено наступними факторами:

- 1)незначними обсягами споживчого банкiвського кредитування та зависокими вимогами, що висуваються банками до своїх позичальникiв; 2) невеликими реальними доходами населення, 3)можливiстю вирiшення фiнансових проблем громадянами через оформлення ломбардних позик в найкоротший термiн (5-10хвилин). Чiтко виражених сезонних коливань в дiяльностi Товариства немає.

Основними конкурентами Емiтента є: мережевi ломбарди "Скарбниця", "Унiверсальний".

Обліковий ломбард товар аналітичний

Похожие статьи

-

Економічна характеристика ТОВ "Молочник" Повна назва підприємства - товариство з обмеженою відповідальністю "Молочник". Скорочена назва - ТзОВ Молочник"....

-

Товари - матеріальні цінності, які придбані і зберігаються на підприємстві з метою подальшого їх продажу. Організація обліку товарів залежить від ряду...

-

Нормативно-правове регулювання операцій з товарами в ломбардах - Бухгалтерський облік товарів

Розширення спектра фінансових послуг і зростання ролі небанківських фінансових установ в інвестиційних процесах - важлива складова економічного...

-

Економічна сутність та характеристика виплат працівникам Виплати працівникам є важливим об'єктом бухгалтерського обліку, оскільки виплати пов'язані з...

-

Бухгалтерський облік товарів, Облікова політика щодо запасів - Бухгалтерський облік товарів

Облікова політика щодо запасів Відповідно до Закону України про "Про бухгалтерський облік і фінансову звітність в Україні", термін "облікова політика"...

-

ВИСНОВКИ - Бухгалтерський облік руху готової продукції на складі та в бухгалтерії

Бухгалтерський облік забезпечує реєстрацію усіх господарських операцій. Він базується на документуванні усіх господарських процесів та проведенні...

-

Запаси надходять на ТОВ "Комсомольськхліб плюс" в результаті їх придбання у постачальників відповідно до укладених із ними договорів. Запаси, що...

-

Визнання, склад та оцінка виробничих запасів Запаси - це оборотні активи підприємства, які використовуються переважно в одному операційному циклі...

-

Поняття та класифікація готової продукції Готова продукція - це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

У бухгалтерському обліку готова продукція повинна оцінюватись відповідно до П(С)БО 9 "Запаси" за первісною вартістю. Але оскільки вартість продукції може...

-

Економічна характеристика ВАТ 'Чернівецький цегельний завод №1' та його облікова політика Відкрите акціонерне товариство 'Чернівецький цегельний завод...

-

ТЕОРЕТИЧНІ ПИТАННЯ - Бухгалтерський облік у галузі оптової торгівлі

1. Які форми реалізації товарів застосовуються в оптовій торгівлі? Товар оптовий списання облік витрата Оптова торгівля - це сфера підприємницької...

-

Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки

Громадське харчування облік витрати Громадське харчування -- сфера виробничо-торговельної діяльності, в якій виробляють і продають продукцію власного...

-

Методика обліку товарів в ломбардах - Бухгалтерський облік товарів

Для ломбарду фінансова послуга -- це надання фінансових кредитів під заставу майна та майнових прав. Серед супутніх ломбардних послуг виділяють:...

-

Облік виробничих запасів - Фінансова звітність підприємства

Запаси - це активи, які зберігаються для подальшого продажу при умові звичайної господарської діяльності; перебувають у процесі виробництва з ціллю...

-

Об'єктом дослідження є пiдприємство створене та зареєстроване в лютому 1997 року як Повне Товариство "Ломбард ТОВ "IФГ Золотий Стандарт" i К". Подiй...

-

Облік внутрішнього відпуску товарів зі складів торговельного підприємства

Облік внутрішнього відпуску товарів зі складів торговельного підприємства своїм (на одному балансі) крамницям, кіоскам, підприємствам громадського...

-

Бухгалтерське відображення операцій, пов'язаних з рухом готової продукції - Облік готової продукції

Облік готової продукції повинен забезпечити контроль за виконанням завдань по випуску продукції згідно договірному асортименту на всіх стадіях її руху;...

-

Сутність, класифікація витрат діяльності підприємства З метою бухгалтерського обліку, аналізу та планування витрат підприємства об'єднуються в однорідні...

-

Облік виробничих запасів у сільськогосподарських підприємствах

Дисертацією є рукопис Робота виконана в Національному університеті біоресурсів і природокористування України Кабінету Міністрів України Науковий керівник...

-

Порядок формування та відображення в обліку первинної вартості готової продукції Методологічні основи формування в бухгалтерському обліку інформації про...

-

Облік готової продукції та її реалізації - Фінансова звітність підприємства

Підприємство ТДВ "Коростенський комбінат хлібопродуктів" є торговим та заготівельним тому обліку готової продукції немає. Товари на наше підприємство...

-

Здійснення економічної реформи за умов переходу до ринкової економіки, реформування бухгалтерського обліку в Україні вимагають удосконалення організації...

-

Порядок інвентаризації готової продукції слід розпочинати з організаційних питань. Перед проведенням інвентаризації вся готова продукція повинна бути...

-

У процесі здійснення своєї Київський національний університет імені Тараса Шевченка, як і будь-яке інша організація чи установа, систематично...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Для обліку витрат виробничих запасів основним первинним документом на відпуск матеріалів у виробництво є лімітно-забірні картки (ф. № М-8 та № М-9), в...

-

У процесі господарської діяльності підприємства постійно вступають у взаємовідносини з іншими суб'єктами господарювання при здійсненні угод, що...

-

Аналіз дінамики та структури товарів - Бухгалтерський облік товарів

Роздрібний товарооборот формується як результат великої кількості окремих актів купівлі-продажу різноманітних за споживчими властивостями і призначенням...

-

Синтетичний та аналітичний облік витрат тваринництва - Бухгалтерський облік в галузях економіки

Облік витрат у сільськогосподарському виробництві має забезпечувати оперативне, достовірне й повне надходження інформації щодо кількості та вартості...

-

Облік витрат і доходів підприємства - Фінансова звітність підприємства

Будь-яка підприємницька діяльність потребує витрат. Під витратами розуміють всі грошові засоби, витрачені на виготовлення та реалізацію товарів та...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

Робота виконана в Житомирському державному технологічному університеті Міністерства освіти і науки України Офіційні опоненти: доктор економічних наук...

-

Бухгалтерський облік виробничих запасів регулює широке коло нормативних документів. Нормативно-правові акти, що регулюють питання облік у виробничих...

-

Система нормативно-правового регулювання господарських операцій з оплати праці: Система нормативно-правового регулювання з питань оплати прац І...

-

Порядок формування первісної вартості готової продукції - Облік готової продукції

Одним із основних завдань цінового обліку готової продукції є приведення різної продукції промисловості до єдиного виразу: ціновий показник дає...

-

У сучасних умовах господарювання, з урізноманітненням форм власності, переходом обліку в Україні до міжнародних стандартів не вирішується проблема...

-

Комплексний підхід до перегляду теоретичних і методологічних основ бухгалтерського обліку передбачає: - уведення в практику методологічних основ...

-

Аналіз товарів, Аналіз діяльності ломбардів - Бухгалтерський облік товарів

Аналіз діяльності ломбардів Фінансова діяльність ломбардного підприємства визначає його конкурентоспроможність на ринку послуг. Під фінансами ломбардного...

Економічна сутність запасів, характеристика товарів та нормативно-правове регулювання операцій з ними., Економічна сутність запасів та характеристика товарів - Бухгалтерський облік товарів