Організація обліку і контролю у фермерських господарствах (на прикладі господарств Тернопільської області)

Провідна установа: Державна академія статистики, обліку і аудиту України кафедра бухгалтерського обліку, Державний комітет статистики України, м. Київ

З дисертацією можна ознайомитись у бібліотеці Київського національного економічного університету імені Вадима Гетьмана за адресою: 03680, м. Київ, пр. Перемоги, 54/1, аудиторія 201.

Вчений секретар

Спеціалізованої вченої ради

Кандидат економічних наук, професор Савченко В. Я.ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. Необхідність створення умов для пріоритетного розвитку агропромислового комплексу та підсилення соціальної орієнтованості аграрної політики зумовлюється винятковою значущістю галузі в національній економіці України, в житті людини і суспільства, а також незамінністю вироблюваної в сільському господарстві продукції і потребою відродження селянства як носія національної культури і моралі, як господаря на землі. На досягнення цього спрямований Закон України "Про основні засади державної аграрної політики на період до 2015 року" № 2982 - IV, прийнятий 18 жовтня 2005 року, виконання якого сприятиме зміцненню продовольчої безпеки держави збільшенню кількості робочих місць, підвищенню рівня доходів сільського населення не нижче від середнього рівня в інших галузях економіки та підсиленню економічної доцільності національного виробництва. Оскільки сам аграрно-промисловий комплекс складає вагому частку економіки України, його подальший розвиток є важливою загальнодержавною справою.

Реформування сільськогосподарських підприємств зумовило появу різних організаційно-правових форм господарювання, серед яких важливе місце належить фермерським господарствам. Вони мають ряд особливостей у формуванні засобів, капіталу, в розподілі одержаних результатів, у системі управління та організації бухгалтерського обліку і контролю.

Дослідженням різнопланових проблем організації бухгалтерського обліку і контролю в нових умовах господарювання присвячені роботи ряду вчених-економістів: Ф. Ф. Бутинця, П. І. Гайдуцького, М. Я. Дем'яненка, Г. Г. Кірейцева, М. М. Коцупатрого, В. Г. Лінника, Є. В. Мниха, В. Б. Моссаковського, М. Ф. Огійчука, В. М. Пархоменка, В. В. Сопка, Л. К. Сука, Н. М. Ткаченко, П. Я. Хомина, В. М. Жука, Л. С. Шатківської, В. М. Мурашка, В. О. Шевчука та інших авторів, які зробили значний внесок у розробку теорії і практики обліку та контролю діяльності нових форм господарювання в сільському господарстві.

Проте більшість питань, які стосуються організації та порядку ведення бухгалтерського обліку і контролю у фермерських господарствах, до цього часу залишаються дискусійними, а прийняті рекомендації носять тимчасовий характер. Тому в дисертації досліджується порядок організації обліку і контролю у фермерських господарствах з урахуванням обсягу їх діяльності, особливостей технології та організації виробництва, умов постачання ресурсів та збуту сільськогосподарської продукції, порядку визначення фінансових результатів і складання звітності, виходячи із сучасних умов та перспектив розвитку цієї форми господарювання.

Зв'язок роботи з науковими програмами, планами, темами. Дисертаційне дослідження проводилося згідно з планом науково-дослідної роботи кафедри обліку, аналізу та аудиту в АПК Київського національного економічного університету імені Вадима Гетьмана за темою "Удосконалення обліку і контролю в галузях агропромислового комплексу" (номер Державної реєстрації 0101V002947). Роль автора у виконанні науково-дослідних робіт полягає в обгрунтуванні проблем організації та функціонування системи обліку і контролю господарської діяльності фермерських господарств, а також у розробці пропозицій щодо вдосконалення системи обліку і методики контролю, а також рекомендацій по їх упровадженню.

Мета і завдання дослідження. Мета дисертаційної роботи полягає у дослідженні теоретичних положень та фактичного стану побудови обліку і контролю у фермерських господарствах та розробці науково обгрунтованих методичних і практичних рекомендацій щодо їх подальшого вдосконалення.

Для досягнення поставленої мети в науковому дослідженні вирішуються такі завдання:

- - дослідити роль і значення фермерських господарств у сучасному розвитку аграрної економіки; - вивчити і обгрунтувати види фермерських господарств та визначити особливості побудови бухгалтерського обліку і контролю в них; - дослідити організаційно-методичні та нормативно-правові положення і підходи щодо організації бухгалтерського обліку в умовах приватних сільськогосподарських підприємств; - обгрунтувати і визначити можливості використання у фермерських господарствах різних методів формування фінансових результатів; - узагальнити і систематизувати практичний досвід внутрішньогосподарського контролю у фермерських господарствах та запропонувати теоретичні аспекти вирішення нагальних питань; - внести і обгрунтувати пропозиції щодо організації внутрішньогосподарського контролю за використанням виробничих ресурсів та формуванням фінансових результатів; - проаналізувати систему забезпечення комп'ютерними технологіями облікового і контрольного процесів у фермерських господарствах.

Об'єктом дослідження є діяльність фермерських господарств. Поглиблені дослідження здійснювалися на прикладі фермерських господарств Тернопільської області.

Предметом дослідження є організація та методика бухгалтерського обліку і внутрішньогосподарського контролю діяльності фермерських господарств. фермерський аграрний облік контроль

Методи дослідження. Методологічними засадами дисертаційного дослідження стали положення діалектичного методу щодо пізнання економічних явищ і процесів у безперервному їх взаємозв'язку.

При вирішенні поставлених перед дослідженням завдань, були застосовані такі загальнонаукові методи: системний підхід до об'єкта дослідження; абстрактно-логічний метод; елементи дедукції та індукції; спостереження і групування даних; метод порівняння; графічний метод; узагальнення теоретичного і фактичного матеріалу; монографічний метод; а також спеціальні методи дослідження: розрахунково-варіантний, моделювання, метод експертних оцінок, анкетування.

Теоретичною та методологічною основою дисертаційного дослідження стали законодавчі акти, нормативно-правові документи та галузеві методичні рекомендації з питань обліку і контролю на аграрних підприємствах, наукові праці вітчизняних та зарубіжних вчених, матеріали науково-практичних конференцій, офіційна інформація органів державної статистики, дані обліку та звітності фермерських господарств Тернопільської області, а також результати власних спостережень, досліджень і публікацій автора.

Наукова новизна одержаних результатів. Відповідно до поставленої мети і завдань дослідження в дисертації містяться нові науково обгрунтовані рекомендації та пропозиції, які є особистим внеском автора.

Основними положеннями, що виносяться на захист і складають наукову новизну, є:

Вперше:

- - запропоновано максимально спрощену методику бухгалтерського обліку в господарствах, де виробництво здійснюється лише фермером та членами його родини без застосування документів на списання виробничих ресурсів, що в свою чергу раціоналізує як ведення обліку, так і здійснення контролю; - обгрунтовано принципові відмінності в ступенях деталізації бухгалтерського обліку в різних видах фермерських господарств, залежно від обсягів їх діяльності та чисельності працюючих.

Набули подальшого розвитку:

- - пропозиції, що підкреслюють доцільність нарахування амортизації на продуктивну худобу, а це дасть можливість більш повно і обгрунтовано відображати формування витрат і цін та нагромаджувати джерела відтворення основного стада; - рекомендації щодо забезпечення внутрішньогосподарського контролю за використанням виробничих ресурсів, зокрема: пального, запасних частин, добрив, отрутохімікатів, насіння та кормів, які складають більше половини загальних витрат фермерських господарств; - трактування порядку визначення та відображення в обліку фінансових результатів різних видів фермерських господарств як кінцевої мети їх діяльності.

Удосконалено:

- - існуючий підхід стосовно деталізації обліку витрат на виробництво, виходу продукції та її реалізації; - рекомендації щодо комп'ютерної технології бухгалтерського обліку і контролю витрат, виходу продукції та її реалізації залежно від виду фермерських господарств.

Практичне значення одержаних результатів. Основні результати дослідження сприяють підвищенню достовірності даних бухгалтерського обліку та фінансової звітності, посиленню оперативності та аналітичності облікової інформації, виявленню і використанню внутрішніх резервів фермерських господарств для збільшення обсягів виробництва та зниження рівня витрат.

Результати дисертаційного дослідження щодо вдосконалення обліку виробництва сільськогосподарської продукції впроваджені в практику діяльності фермерських господарств Чортківського та Гусятинського районів Тернопільської області, зокрема: Управління сільського господарства і продовольства Чортківської районної державної адміністрації Тернопільської області (довідка № 620 від 10.12.2003р.); селянського (фермерського) науково-виробничого господарства "Коваль" (довідка № 159 від 10.11.2004р.); селянського (фермерського) господарства "Кривчик" (довідка № 23 від 5.02. 2005р.); селянського (фермерського) науково-виробничого господарства "Мрія" (довідка № 193 від 8.10.2005р.); а також головного Управління сільського господарства і продовольства Тернопільської обласної державної адміністрації (довідка № 10-4/25-169 від 24.10.2005р.).

Одержані результати роботи використовуються також у навчальному процесі кафедри обліку, аналізу та аудиту в АПК Київського національного економічного університету імені Вадима Гетьмана при викладанні дисциплін "Організація обліку у фермерських господарствах" та "Внутрішньогосподарський контроль" (довідка від 29.09.2005р.).

Особистий внесок здобувача. Дисертаційна робота є самостійно виконаним науковим дослідженням. Всі розробки та пропозиції, що містяться в дисертації, виконані автором особисто. Їх використання в практичній роботі сприятиме підвищенню ефективності організації бухгалтерського обліку і контролю у фермерських господарствах.

Апробація результатів дослідження. Основні результати дослідження, що містяться в дисертації, були оприлюднені у доповідях і одержали позитивну оцінку на двох наукових та науково-практичних конференціях: міжнародній науковій конференції студентів і молодих вчених "Фінансовий та банківський менеджмент: досвід та проблеми" (м. Донецьк, 2003 р.); міжнародній науково-практичній конференції "Удосконалення економічного механізму функціонування аграрних підприємств в умовах невизначеності" (м. Київ, 2004 р.).

Публікації. За результатами дослідження опубліковано у фахових журналах, збірниках наукових праць та матеріалах науково-практичних конференцій 10 наукових праць загальним обсягом 2,58 д. а., які відображають основні наукові результати дисертації і відповідають вимогам ВАК України. З них 8 праць опубліковано у фахових виданнях (2,25 д. а.), 2 - в інших виданнях та матеріалах конференцій (0,33 д. а.).

Обсяг і структура дисертації. Дисертаційна робота складається із вступу, трьох взаємопов'язаних розділів, висновків, списку використаних джерел і додатків. Загальний обсяг дисертації - 196 сторінки комп'ютерного тексту. Робота містить 18 таблиць на 12 сторінках, 22 рисунки на 12 сторінках, 5 додатків на 5 сторінках. Список використаних джерел налічує 248 найменувань і займає 20 сторінок.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ

У дисертації на підставі проведених досліджень і особистих розробок автора представлено теоретичні й методичні положення та практичні рекомендації з удосконалення обліку і контролю у фермерських господарствах.

У Вступі Дисертації обгрунтовано актуальність обраної теми, визначено мету та основні завдання, предмет і об'єкт дослідження, викладено основні положення наукової новизни, одержані особисто автором, відображено теоретичне та практичне значення отриманих результатів, їх апробацію.

У розділі 1 "Фермерські господарства та їх місце в агропромисловому комплексі" Визначено економічний зміст і сутність фермерських господарств; дається оцінка функціонування даних агроформувань, роль і значення їх у розвитку аграрної економіки як об'єкта організації обліку та контролю; обгрунтовано види фермерських господарств, їх вплив на побудову бухгалтерського обліку і контролю.

На основі чинних законодавчих актів у дисертації обгрунтовано місце і роль фермерських господарств як самостійних господарюючих суб'єктів, наділених правом юридичної особи, що грунтується на приватній власності. Зокрема, визначено, що фермерське господарство - це майновий житлово-господарський комплекс громадян України, які виявили бажання на земельних ділянках, наданих їм відповідно до чинного законодавства для ведення господарської діяльності із створенням юридичної особи, виробляти сільськогосподарську продукцію, займатися її переробкою та реалізацією з метою отримання прибутку.

При цьому, слід зазначити, що суттєвою ознакою фермерських господарств є повна економічна, фінансова, адміністративна відповідальність фермера за результати своєї діяльності. Тому, розглядаючи фермерські господарства Тернопільської області поряд з іншими організаційно-правовими формами господарювання на селі, слід враховувати вище наведене визначення та вважати їх рівноправною ланкою економічної системи, оскільки станом на 1.01.2005 року в області зареєстровано 641 фермерське господарство, що в структурі всіх форм власності регіону становить 67,4%. Проте, дослідження показують, що розміри земельних ділянок фермерських господарств Тернопільської області є недостатніми для ефективного ведення господарської діяльності, оскільки частка їх у структурі сільськогосподарських угідь області складає лише 3,8%.

Поряд з іншими формами господарювання на селі виробництво окремих видів сільськогосподарської продукції фермерськими господарствами у відсотках до загального обсягу виробленої продукції складає лише: соняшнику - 14,1%; зернових культур - 9,92%; цукрових буряків - 8,5%; овочів - 2,1%; картоплі - 0,53%; м'яса усіх видів - 0,8%; молока - 0,6%; яєць - 0,07% (табл.1).

Таблиця 1

Виробництво основних видів сільськогосподарської продукції в Україні у 2004 р. товаровиробниками різних категорій* (тис. т.)

|

Види продукції |

Всі категорії господарств |

У тому числі | |||||

|

Сільськогосподарські підприємства |

Фермерські господарства |

Господарства населення | |||||

|

Всього |

У %% до підсумку |

Всього |

У %% до підсумку |

Всього |

У %% до підсумку | ||

|

Продукція рослинництва | |||||||

|

Зернові культури |

41809 |

27561 |

65,92 |

4148 |

9,92 |

10100 |

24,16 |

|

Цукрові буряки |

16600 |

11350 |

68,37 |

1410 |

8,50 |

3840 |

23,13 |

|

Соняшник |

3050 |

1976 |

64,78 |

430 |

14,10 |

644 |

21,12 |

|

Картопля |

20775 |

182 |

0,88 |

90 |

0,53 |

20483 |

98,59 |

|

Овочі |

6964 |

626 |

9,09 |

143 |

2,10 |

6195 |

88,81 |

|

Продукція тваринництва | |||||||

|

М'ясо всіх видів (у забійній масі) |

1554 |

479 |

30,83 |

11 |

0,80 |

1064 |

68,46 |

|

Молоко |

13739 |

2450 |

17,84 |

83 |

0,60 |

11206 |

81,56 |

|

Яйця, млн. шт. |

11958 |

5523 |

46,18 |

8 |

0,07 |

6427 |

53,75 |

* За даними Держкомстату України

Наведені показники в окремих випадках визначені розрахунковим методом, оскільки за даними проведеного дослідження лише близько 30 відсотків зазначених господарств ведуть системний облік та складають на його основі звітність встановленої форми.

Основною проблемою становлення фермерських господарств є недостатній рівень їх матеріально-технічного забезпечення. Головною причиною його незадовільного стану є відсутність власного капіталу та умов доступу до кредитів, а також неадекватне співвідношення між цінами на технічні засоби та сільськогосподарську продукцію.

Узагальнення вітчизняного і зарубіжного досвіду створення і функціонування фермерських господарств приводить до висновку, що подальша співпраця їх із сільськогосподарськими кооперативами буде сприяти поліпшенню постачання фермерських господарств ресурсами та полегшенню умов збуту виробленої продукції, а це в свою чергу сприятиме підвищенню їх частки в загальних обсягах виробництва сільськогосподарської продукції. Внаслідок діяльності фермерського господарства протягом виробничого циклу відбувається повне самовідтворення, забезпечується самоокупність та самофінансування, оскільки фермер сам визначає розподіл праці та в значній мірі поєднує функції виконавця, менеджера, власника і підприємця.

В роботі зазначається, що до складу фермерських господарств включаються як господарства із земельною площею до 5 - 7 га, так і господарства, які мають площу (включаючи орендовані землі) 0,5 - 1 тис. га, а деякі більше 1 тис. га.

Наукові дослідження дисертанта, які грунтуються на даних Державного комітету статистики України, свідчать про те, що кожне друге фермерське господарство в Україні має площу від 11 до 50 га і, по-суті, працює тільки на задоволення власних потреб (рис. 1).

Рис. 1. Динаміка кількісного складу фермерських господарств за розмірами земельних угідь

Проведені дослідження показали, що фермерські господарства суттєво відрізняються між собою за змістом діяльності, системою управління та організації обліку і контролю як необхідної умови отримання достовірної інформації для прийняття економічно обгрунтованих рішень, вибору надійних господарських партнерів і уникнення підвищеного ризику в фінансово-господарській діяльності. Тому в дисертації запропоновано диференціювати їх за видами.

На жаль не лише в нашій вітчизняній практиці, але й у світовому масштабі немає загального підходу до віднесення суб'єктів господарювання до категорії малих та середніх підприємств. Спробу уніфікувати такі форми господарювання зробили в Європейській співдружності у 1966 році, коли були прийняті відповідні рекомендації. При цьому основними критеріями були: чисельність персоналу; загальний баланс; корпоративна залежність, коли у власності інших суб'єктів господарювання може перебувати не більше як 25% капіталу.

В результаті узагальнення різних підходів учених-економістів та поглибленого вивчення чинних законодавчих і нормативних актів у дисертації запропонована така диференціація фермерських господарств (табл. 2).

Таблиця 2

Диференціація фермерських господарств за видами

|

Види фермерських господарств |

Кількість працівників, чол. |

Обсяг виручки (доходу) за рік, тис. євро |

|

Мікрогосподарства |

До 10 |

До 100 |

|

Малі господарства |

Від 10 до 50 |

Від 100 до 500 |

|

Великі господарства |

Більше 50 |

Понад 500 |

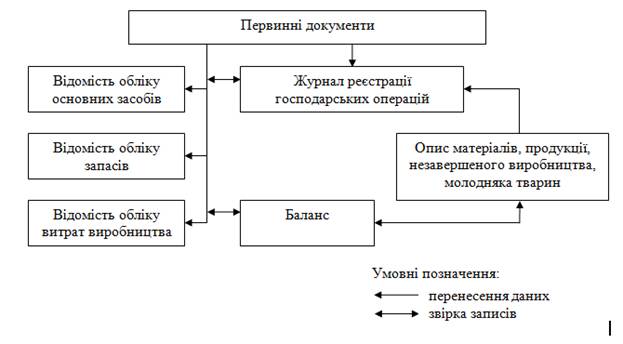

Відтак, у мікрогосподарствах для ведення бухгалтерського обліку запропоновано застосовувати просту форму обліку. Основним регістром для обліку за цією формою є Журнал реєстрації господарських операцій, в якому всі господарські операції відображаються з дотриманням принципу подвійного запису.

Малим фермерським господарствам запропоновано організовувати бухгалтерський облік за спрощеним Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій суб'єктів малого підприємництва, затвердженим наказом Міністерства фінансів України від 19.04.2001р. і складати фінансову звітність відповідно до Положення (стандарту) бухгалтерського обліку 25 "Фінансовий звіт суб'єкта малого підприємництва", затвердженого наказом Міністерства фінансів України № 39 від 25.02.2000р.

Великим фермерським господарствам бухгалтерський облік запропоновано вести із використанням журнально-ордерної форми обліку, тобто, за Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій, затвердженим наказом Міністерства фінансів України № 291 від 30.11.1993 р. та відповідно до Методичних рекомендацій з організації та ведення бухгалтерського обліку за журнально-ордерною формою на підприємствах агропромислового комплексу, затверджених наказом Міністерства аграрної політики України № 89 від 07.03.2001 р.

У розділі 2 "Організація обліку у фермерських господарствах" визначено теоретико-методичні підходи до розробки системи бухгалтерського обліку у фермерських господарствах, зокрема запропоновано методику обліку майна, запасів, витрат, формування та визначення фінансових результатів і складання звітності.

Поява фермерських господарств як окремої організаційно-правової форми господарювання на селі із збереженням специфіки аграрної галузі, особливостей організації виробництва та його обсягів обумовлюють необхідність прийняття максимально спрощеного варіанта організації обліку, який би охоплював усі сторони господарської діяльності та забезпечував одержання інформації, необхідної для управління і контролю.

При проведенні дисертаційного дослідження встановлено, що під організацією обліку і контролю у фермерських господарствах слід розуміти побудову, здійснення та вдосконалення обліково-контрольного процесу діяльності фермерського господарства як окремого суб'єкта, направлену на досягнення головної мети - отримання прибутку.

З урахуванням вищевикладених пропозицій і діючої практики бухгалтерського обліку діяльності фермерських господарств у дисертації запропоновано застосування спрощеної форми обліку (рис. 2).

Рис. 2. Схема організації обліку фермерських господарств за спрощеною формою

Саме застосування вказаної форми обліку буде відповідати вимогам побудови обліку і контролю та забезпечувати необхідні дані для складання звітності. Це буде також відповідати чинним вимогам обліку на малих підприємствах.

Одним із найбільш складних і дискусійних питань побудови обліку в фермерських господарствах є реалізація амортизаційної політики. Зокрема, це стосується тварин основного стада. Законом України "Про оподаткування прибутку підприємств" передбачено, що при визначенні податку на прибуток господарства повинні враховувати амортизацію всіх основних засобів, включаючи тварин основного стада. Проте окремі положення цього закону носять суперечливий характер, особливо стосовно амортизації худоби. Детальний аналіз чинних положень та діючої практики переконує в доцільності нарахування амортизації на продуктивну худобу. Такий підхід буде сприяти більш повному відображенню витрат, обгрунтованому формуванню цін та забезпечить джерела відтворення худоби, що вибула.

Серед облікових об'єктів особливе місце належить виробничим запасам. До них відносять пальне, насіння, корми, добрива тощо. В дисертації запропоновано вартість придбаних запасів відносити на витрати виробництва. Невикористану їх частину слід оприбутковувати при проведенні інвентаризації в кінці звітного періоду.

В результаті аналізу нормативних документів виявлені суперечності між Інструкцією по застосуванню Плану рахунків і Положенням (стандартом) бухгалтерського обліку 2 "Баланс". Тому в дисертації пропонується облік всіх виробничих запасів фермерських господарств незалежно від джерел їх надходження, вести на рахунку 20 "Виробничі запаси". Це дасть можливість фермеру вести систематичний контроль за наявністю та використанням цих ресурсів та ліквідує їх існуючу різноманітність їх відображення в системі рахунків бухгалтерського обліку.

При розгляді системи оплати праці в роботі обгрунтовується необхідність обов'язкового щомісячного нарахування оплати праці всім працівникам фермерського господарства та встановлених нарахувань як основи їх пенсійного забезпечення.

Особлива увага в дисертації приділяється обліку головної складової діяльності господарства - відображенню витрат на виробництво та оприбуткуванню виробленої продукції. При цьому автор вважає, що витрати слід обліковувати в цілому по господарству, а вихід продукції відображати окремо за її видами. Такий підхід дає можливість контролювати технологію виробництва і втрати стосовно певних культур, а при потребі понесені витрати можна розчленувати за окремими культурами.

Оприбуткування продукції проводиться за плановою, нормативною чи справедливою вартістю. Такий підхід при його максимальній простоті дає можливість у майбутньому обгрунтовано визначати фінансові результати.

Завершальним етапом бухгалтерського обліку при впровадженні запропонованої концепції його побудови є узагальнення в кінці звітного періоду інформації про витрати і доходи, відображення їх на бухгалтерському рахунку 79 "Фінансові результати", і визначення та аналіз фінансового результату шляхом порівняння витрат і доходів, що не суперечить принципам міжнародних стандартів.

У розділі 3 "Організація внутрішньогосподарського контролю у фермерських господарствах" Визначені теоретико-методологічні підходи до організації внутрішньогосподарського контролю, зокрема розроблено методику контролю за наявністю та використанням запасів, алгоритм внутрішньогосподарського контролю за фінансовим станом, а також розглянуто напрямки вдосконалення бухгалтерського обліку і контролю у фермерських господарствах з використанням персональних комп'ютерів.

Беручи до уваги те, що фермер сам є власником і керівником господарства, то і відповідальність за стан внутрішньогосподарського контролю покладається саме на нього. Оскільки в більшості випадків бухгалтерський облік фермери ведуть особисто, або, за їх дорученням, один із членів родини чи фахівець на договірних засадах, то з упевненістю можна зауважити, що за таких умов контроль з боку власника є дуже доречним.

У результаті проведеного дослідження визначено, що внутрішньогосподарський контроль у фермерських господарствах є процесом, спрямованим на досягнення мети господарювання, є результатом дій фермера з планування, організації і моніторингу діяльності господарства. З точки зору бухгалтерського розуміння внутрішньогосподарський контроль - це структурна політика, система правил і процедур, направлених на забезпечення обгрунтованості бухгалтерських записів і збереження активів господарства.

В економічній літературі викладено різні підходи до організації внутрішньогосподарського контролю. Один з них - це організація його відповідно до основних об'єктів бухгалтерського обліку, тобто контроль ефективності використання матеріальних і трудових ресурсів, обсягу виробничих витрат, процесу виробництва і реалізації продукції. Саме така організація внутрішньогосподарського контролю є найбільш характерною для досліджуваних фермерських господарств Тернопільської області.

Інший підхід - це організація внутрішньогосподарського контролю за функціями управління. При цьому в дисертації зазначається, що внутрішньогосподарський контроль доцільно досліджувати у взаємозв'язку з іншими функціями управління - плануванням, організацією, регулюванням, мотивацією (стимулюванням) господарської діяльності. Обгрунтовується це тим, що кінцевою метою обліку і аналізу як головних елементів контрольної функції управління, є управління господарськими процесами та здійснення господарської діяльності, контролю за фінансовими результатами господарювання та досягнення повної узгодженості між окремими функціями.

Узагальнення практичного досвіду приводить до висновку, що при організації контролю особливу увагу слід приділяти поточному контролю за використанням виробничих ресурсів, порівнянню фактичних витрат палива, добрив, запасних частин тощо із встановленими нормативами витрат. При цьому слід враховувати як кількісні показники витрат, так і їх вартісну оцінку. Нормування ресурсів у даному випадку відіграє надзвичайно важливу роль, оскільки за останні роки ціни на них значно зросли.

Поряд з цим важливим напрямком внутрішньогосподарського контролю є систематичний контроль за виходом продукції, пошук вигідних ринків її збуту, що сприятиме забезпеченню прибутковості фермерського господарства, підвищенню його фінансової стійкості.

На основі проведеного дослідження визначено, що головним джерелом інформації, яка забезпечує можливість здійснення внутрішньогосподарського контролю, є дані первинних документів та облікових регістрів за відповідний період.

Організація внутрішньогосподарського контролю має цільовий характер, вона починається з відслідковування параметрів і основних чинників, що сприяли або, навпаки, перешкоджали отриманню даного рівня цих параметрів, і продовжується їх оцінкою. Відповідно до цього в дисертації запропоновано алгоритм організації внутрішньогосподарського контролю на аграрних підприємствах, який може використовуватися й у фермерських господарствах (рис. 3).

Рис. 3. Алгоритм організації внутрішньогосподарського контролю на сільськогосподарських підприємствах

Головна перевага такої системи внутрішньогосподарського контролю - виявлення в оперативному порядку відхилень фактичних витрат від діючих норм використання матеріалів, заробітної плати та інших виробничих витрат, а також вияснення причин та вимір величини їх впливу на обсяг прибутку. Організація на окремих ділянках виробництва систематичного спостереження за відхиленням від діючих норм дає можливість в оперативному порядку усувати виявлені недоліки. Практика показує, що така система внутрішньогосподарського контролю є універсальною. Вона не суперечить методам обліку витрат, а навпаки, передбачає необхідність групування витрат за окремими об'єктами обліку.

В роботі значна увага приділена організації контролю за основними об'єктами обліку. При цьому розроблені рекомендації стосовно нормування відповідних технологічних процесів та методика здійснення оперативного контролю в якій наведено джерела даних, виконавців, періодичність його проведення і порядок узагальнення прийнятих рішень. Такий підхід не лише націлює на здійснення контролю, а й дає можливість сприяти його дієвості.

В дисертації розглянуто напрямки вдосконалення обліку і контролю та підвищення їх ефективності за умови використання ЕОМ. Враховуючи здійснені дослідження, визначено, що в нових умовах господарювання найбільш прийнятними для фермерських господарств є програми класу "міні-бухгалтерія", які призначені для підприємств малого бізнесу. Вони, виконуючи обмежене коло функціональних завдань, забезпечують ведення бухгалтерського обліку з виходом на баланс. Ці програми реалізують в основному функції фінансового обліку і формування фінансової звітності, забезпечують аналітичний і синтетичний облік за спрощеною формою обліку, формують баланс господарства, здійснюють розрахунки. Простота в користуванні, нескладна структура та відносно невелика вартість роблять такі програми найбільш придатними для застосування в фермерських господарствах. Вдосконалення і адаптація цих програм ведення бухгалтерського обліку до сучасних умов господарювання на селі дозволять, з одного боку, - уніфікувати ці програми, а з іншого - зробити їх більш гнучкими, придатними для використання фермерськими господарствами різних напрямів спеціалізації.

ВИСНОВКИ

У дисертації наведено теоретичне узагальнення та нове вирішення наукового завдання щодо організації обліку та контролю у фермерських господарствах. Сформульовано низку висновків концептуально-теоретичного, методичного та науково-практичного характеру обліково-контрольних процесів, направлених на підвищення їх оперативності і дієвості. Останні дозволяють вирішити головні завдання згідно поставленої мети.

- 1. Обгрунтовано економіко-правове визначення фермерських господарств як самостійної організаційно-правової форми господарюваннях з наділенням права юридичної особи. На сучасному етапі розвитку фермерських господарств доведено, що вони виступають рівноправною ланкою економічної системи, займаючи належне місце в структурі інших форм господарювання на селі. 2. В процесі дослідження розмірів фермерських господарств, виникла потреба у використанні запропонованої диференціації фермерських господарств за двома критеріями: кількість працівників, а також обсяг виручки (доходу) за рік, що враховує напрямки їх спеціалізації. При цьому розрізняється три види фермерських господарств: мікрогосподарства, малі та великі господарства, відповідно до яких повинна проводитись побудова бухгалтерського обліку. 3. При проведенні дисертаційного дослідження встановлено, що під організацією обліку і контролю у фермерських господарствах слід розуміти побудову, здійснення та вдосконалення обліково-контрольного процесу діяльності фермерського господарства як окремого суб'єкта, направлену на досягнення головної мети - отримання прибутку. 4. Розгляд специфіки галузі і обсягів виробництва у фермерському господарстві підтверджує доцільність використання запропонованого максимально спрощеного варіанта організації бухгалтерського обліку, який не суперечить чинним нормативним документам, що регламентують організацію бухгалтерського обліку в господарствах фермерського типу. 5. Детальний аналіз чинних положень та діючої практики переконує в доцільності нарахування амортизації на продуктивну худобу. Такий підхід є виправданим як з економічної точки зору, так і з точки зору практичної доцільності, та буде сприяти більш повному відображенню витрат, обгрунтованому формуванню цін та забезпечить джерела відтворення худоби, що вибула. 6. Відповідно до чинних нормативних актів виробничі запаси у фермерських господарствах обліковуються на рахунках 20 "Виробничі запаси" і 27 "Продукція сільськогосподарського виробництва". За результатами проведеного дослідження рекомендовано ці виробничі запаси обліковувати на одному рахунку 20 "Виробничі запаси", що не лише спростить облік, а й посилить його контрольні функції. 7. При застосуванні запропонованої системи бухгалтерського обліку "Журнал реєстрації господарських операцій" у фермерських господарствах розглядається як основний регістр бухгалтерського обліку, в якому фіксуються всі господарські процеси. Його ведення не тільки зменшить витрати на здійснення облікових операцій, а й значно підвищить чіткість обліку в господарстві, посилить його систематичність і безперервність. 8. Сезонність виробництва, а також різноманітність продукції, яку виникає фермер, вимагає необхідність оприбуткування продукції за її видами. Нагромадження даної інформації проводиться по рахунках класу 8 "Витрати за елементами". Такий підхід дає можливість не лише відображати і вихід продукції, а й визначати фінансові результати. 9. Впровадження запропонованої концепції побудови обліку обумовлює потребу узагальнення в кінці звітного періоду інформації про витрати і доходи шляхом відображення їх на бухгалтерському рахунку 79 "Фінансові результати" і визначення та аналіз фінансового результату шляхом порівняння витрат з доходами, що не суперечить принципам міжнародних стандартів. 10. Сучасне фермерське господарство - це система, в якій постійно мають місце зміни обсягів виробництва, асортименту, номенклатури, рівнів технічного та організаційного ведення виробництва, тобто, зміни відбуваються постійно і закономірно виникають відхилення. Відповідно, завданням організації внутрішньогосподарського контролю є управління процесами виявлення відхилень. Зокрема, що стосується фермерських господарств, тут категорія внутрішньогосподарського контролю потребує якісно нового теоретичного осмислення його змісту, ролі та значення в управлінні господарством, що знаходить втілення у контролі з боку власника. Але, яка б не була роль контролю, сам по собі він не може вирішити поставлені завдання, для цього необхідно взаємопроникнення, взаємозв'язок і взаємовплив контролю та інших функцій управління. Інтеграція та взаємодоповнення їх підійме систему управління на рівень вирішення сучасних проблем. 11. Розгляд сутності ведення бухгалтерського обліку за умов комп'ютеризованого опрацювання даних доказує, що проблема автоматизації обліку та контролю у фермерських господарствах і створення автоматизованого робочого місця фермера вирішується досить успішно, оскільки, не виникає необхідності створення громіздких програм.

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ

У наукових фахових виданнях:

- 1. Довбуш А. В. Бухгалтерський облік в управлінні. Збірник наукових праць. Подільська державна аграрно-технічна академія / За ред. М. І. Бахмата. - Кам'янець-Подільський, Випуск 12, том 2. - 2004. - С. 226-228. - 0,2 д. а. 2. Довбуш А. В. Бухгалтерський облік землі у фермерських господарствах. // Науковий журнал. Культура народів Причорномор'я..- Сімферополь. - № 50. - Т.3.- 2004. - С. 85-89. - 0,37 д. а. 3. Довбуш А. В. Бухгалтерський облік основних засобів у фермерських господарствах. - Економіка та підприємництво: Зб. наук. праць молодих вчених та аспірантів. Вип. 14 / Відп. ред. С. І. Дем'яненко. - К.: КНЕУ, 2005. - С. 170-177. - 0,28 д. а. 4. Довбуш А. В. Вибір форми ведення бухгалтерського обліку для фермерських господарств. Наукові записки. Збірник наукових праць кафедри економічного аналізу. Тернопільська академія народного господарства. Випуск 13. - Т.: Вид. "Економічна думка", 2004. - С. 9-13. - 0,22 д. а. 5. Довбуш А. В. Організація раціонального обліку в сучасних агроформуваннях // Вісник Тернопільської академії народного господарства. - 2004. - №3. - С. 214-218. - 0,33 д. а. 6. Довбуш А. В. Проблеми та напрями діяльності селянських (фермерських) господарств Чортківського району Тернопільської області. Соціально-економічні дослідження в перехідний період. Ринкова трансформація України: проблеми та перспективи. (Збірник наукових праць)/ НАН України. Інститут регіональних досліджень; Ред. акад. НАН України М. І. Долішній. - Львів, 2004. - Вип.1 (XLV). - С. 101-105. - 0,32 д. а. 7. Довбуш А. В. Проблеми інвестиційного забезпечення фермерських господарств України. Збірник наукових праць. Подільський державний аграрно-технічний університет / За ред. М. І. Бахмата. - Кам'янець-Подільський, - 2004. - №12. - С. 301-303. - 0,24 д. а. 8. Довбуш А. В. Бухгалтерський облік виробничих запасів у фермерських господарствах. Збірник наукових праць. Подільський державний аграрно-технічний університет / За ред. М. І. Бахмата. - Кам'янець-Подільський, - 2005. - Випуск 13. - С. 374-377. - 0,29 д. а.

В інших виданнях:

- 9. Довбуш А. В. Проблеми зростання фінансової результативності в селянських (фермерських) господарствах. - Фінансовий та банківський менеджмент: досвід та проблеми. Тези доповідей та виступів 5 Міжнародної наукової конференції студентів і молодих вчених / За ред. Єгорова П. В. - Донецьк: "Юго-Восток, Лтд", 2003. - С. 31-32. - 0,08 д. а. 10. Довбуш А. В. Роль фермерських господарств у забезпеченні стабільного розвитку сільського господарства. Удосконалення економічного механізму функціонування аграрних підприємств в умовах невизначеності: Зб. наук. праць Міжнародної науково-практичної конференції 19-20 травня 2004 р. - К.: КНЕУ, 2004. - С. 111-115. - 0,25 д. а.

АНОТАЦІЇ

Довбуш А. В. Організація обліку і контролю у фермерських господарствах (на прикладі господарств Тернопільської області). - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.06.04. - Бухгалтерський облік, аналіз та аудит. - Київський національний економічний університет імені Вадима Гетьмана, Київ, 2006.

Дисертація присвячена питанням удосконалення методики та організації системи бухгалтерського обліку і контролю у фермерських господарствах. В дисертаційній роботі досліджується ситуація в аграрному секторі Тернопільської області, зокрема розвиток фермерства в порівнянні з іншими організаційно-правовими формами господарювання на селі. Саме ця обставина вимагає вирішення питання про оптимальну та досить просту у використанні систему бухгалтерського обліку і контролю діяльності фермерських господарств. В контексті диференціації зазначених господарств, запропоновано види фермерських господарств, а також визначено особливості організації в них бухгалтерського обліку. Пропонується максимально спрощена система обліку, без застосування документів на списання виробничих ресурсів. Зокрема, порядок обліку майна, запасів та розрахунків, також одержали подальшого розвитку трактування порядку визначення та відображення в обліку фінансових результатів фермерських господарств. Уточнено теоретичне направлення контролю і можливість його застосування в сучасних умовах господарювання та надаються рекомендації по забезпеченню контролю за використанням виробничих ресурсів. Вносяться практичні рекомендації щодо комп'ютерної технології бухгалтерського обліку і контролю витрат та виходу продукції її реалізації в фермерських господарствах.

Ключові слова: Фермерське господарство, організація обліку, витрати, доходи, фінансовий результат, контроль.

Довбуш А. В. Организация учета и контроля в фермерских хозяйствах (на примере хозяйств Тернопольской области). - Рукопись.

Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.06.04. - Бухгалтерский учет, анализ и аудит. - Киевский национальный экономический университет имени Вадима Гетьмана, Киев, 2006.

Диссертация посвящена исследованиям вопросов совершенствования методики и организации системы бухгалтерского учета и внутрихозяйственного контроля в фермерских хозяйствах. В диссертационной работе наведена оценка ситуации в сельском хозяйстве Тернопольской области, в частности уровень развития фермерства по сравнению с другими организационно-правовыми формами ведения хозяйства на селе. Согласно результатам исследования диссертант делает вывод о том, что данные хозяйства в настоящее время являются равноправным звеном в экономической системе.

На основе действующих законодательных и нормативных актов и разработок отечественных и зарубежных ученых, уточняется их определение. В частности отмечено, что фермерское хозяйство - это имущественный жилищно-хозяйственный комплекс граждан Украины с созданием юридического лица, которые выразили желание производить сельскохозяйственную продукцию, заниматься ее переработкой и реализацией, с целью получения прибыли на земельных участках предоставленных им для ведения хозяйственной деятельности в соответствии с действующим законодательством.

В процессе реформирования сельскохозяйственного комплекса, возникли разные по объему и потенциалу формирования, которые фигурируют под общим названием фермерские хозяйства. Однако по характеру работы, системе управления, организации и построения учета, они неминуемо существенно отличаются. Учитывая это, соискатель разделяет их на три вида по количеству работников и объему годовой выручки (дохода).

Именно обстоятельство возникновения первых двух видов фермерских хозяйств, требует постановки вопроса об оптимальной, достаточно простой и доступной в использовании системы бухгалтерского учета и контроля деятельности фермерских хозяйств. В соответствии с этим предлагается максимально упрощенная система учета без применения документов на списание производственных ресурсов. В частности, обосновывается порядок учета земельных ресурсов, запасов и расчетов. При этом получили последующее развитие трактовка порядка определения и отображения в учете финансовых результатов фермерских хозяйств, для оптимальной организации бухгалтерского учета.

Задания, которые ставит современность, и процессы, которые сегодня происходят, требуют приведения в действие всей совокупности факторов, которые непосредственно влияют на эффективность управления. В данном случае имеется в виду организация внутрихозяйственного контроля или, другими словами, самоконтроля фермера. Изучая зарубежный и отечественный опыт теории внутрихозяйственного контроля, диссертант уточняет его теоретическое направление и возможность его применения в современных условиях ведения фермерского хозяйства.

Организация внутрихозяйственного контроля имеет целевой характер, она начинается с вычисления его параметров и продолжается оценкой факторов, которые способствовали или, наоборот, препятствовали получению данного уровня этих параметров. В соответствии с этим сформированные рекомендации относительно организации внутрихозяйственного контроля использования производственных ресурсов, в частности, горючего, запасных частей, удобрений, ядохимикатов, семян и кормов, которые составляют более половины общих расходов.

В организационной системе учета деятельности фермерских хозяйств предложено выделять три уровня, на одном из которых обеспечивается автоматизированное ведение бухгалтерского учета и контроля. В частности, в диссертации нашли развитие практические рекомендации относительно компьютерной технологии бухгалтерского учета и контроля расходов и выхода продукции, ее реализации в фермерских хозяйств.

Ключевые слова: фермерское хозяйство, организация учета, расходы, доходы, финансовый результат, контроль.

Dovbush A. V. Organization of accounting and control of the farmstead (on the example of economies of the Ternopil region). - Manuscript.

Thesis for candidate's degree by speciality - 08.06.04. - Accounting, analysis and audit. - Vadim Hetman Kyiv National Economic University, Kyiv, 2006.

Dissertation is devoted to the questions of improvement of method and organization of the system of accounting and control in the farmer companies. A situation in the agrarian sector of the Ternopilscoi region is explored in dissertation work, in particular development of farming on comparison with other organizational and legal forms of menage on a mud flow. Exactly this circumstance requires the decision of question about the optimum and enough simple in the use system of accounting and control of activity of farmer economies. In the context of differentiation of the noted companies, the types of farmer companies are offered, and also the features of organization in them of accounting are certain. The maximally simplified system of account is offered, without application of documents on writing of production resources. In particular, order of account of property, supplies and calculations, also got subsequent development of interpretation of order of determination and reflection in the account of financial results of farmer companies. Theoretical direction of control and possibility of his application is specified in the modern terms of menage and recommendations after providing of control after the use of production resources are given. Practical recommendations in relation to computer technology of accounting and control of charges and product output of its realization in the farmer companies are brought in.

Key words: Farmstead, organization accounting, costs, incomes, financial result, control.

Похожие статьи

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

Організація обліку та аудиту на підприємствах малого бізнесу

Дисертацією є рукопис. Робота виконана в Харківському державному університеті харчування та торгівлі Міністерства освіти і науки України. Науковий...

-

Взагалі процес внутрішньогосподарського контролю у КНУ імені Тараса Шевченка можна розділити на три основних етапи в залежності від здійснюваних...

-

Формування адаптивної системи обліку і контролю прибутків сільськогосподарських підприємств

Дисертацією є рукопиc. Робота виконана в Національному науковому центрі "Інститут аграрної економіки" Національної академії аграрних наук України....

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

Організація державного фінансового контролю в університеті Державний фінансовий контроль - полягає у встановленні фактичного стану справ щодо дотримання...

-

Облік і контроль грошових коштів та їх еквівалентів: теорія, методика, організація

Дисертацією є рукопис. Робота виконана на кафедрі обліку та аналізу Національного університету "Львівська політехніка" Міністерства освіти і науки...

-

Висновок - Організація бухгалтерського обліку на підприємстві

Проаналізувавши дану тему, можна зробити висновок, що для прийняття правильних управлінських рішень на рівні підприємства повинні використовуватись дані,...

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Вступ - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Аналіз ринкових перетворень в економіці свідчить, що реформування сільського господарства, яке має кращі умови для розвитку різних форм власності та...

-

Бухгалтерський облік фінансових результатів у страхових компаніях: організація і методика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. В сучасних умовах господарювання страхування є одним з ефективних методів мінімізації ризиків,...

-

У сучасних умовах господарювання, з урізноманітненням форм власності, переходом обліку в Україні до міжнародних стандартів не вирішується проблема...

-

Облік звітність інвестиція калькулювання Суб'єктом внутрішньогосподарського контролю в Київському національному університеті імені Тараса Шевченка є...

-

Теорія та методологія бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання

Дисертацією є рукопис. Робота виконана на кафедрі бухгалтерського обліку Житомирського державного технологічного університету Міністерства освіти і...

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Значимість орендних операцій при оновленні морально і фізично застарілих основних засобів, в умовах відсутності вільних коштів, вимагала проведення...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

Робота виконана в Житомирському державному технологічному університеті Міністерства освіти і науки України Офіційні опоненти: доктор економічних наук...

-

Методика обліку окремих об'єктів дослідження - Основи бухгалтерського обліку

Організація обліку інших необоротних матеріальних та нематеріальних активів Обліковою політикою Укрзалізниці передбачено, що до складу малоцінних...

-

На підставі проведених досліджень і розробок автора в дисертації висвітлено теоретичні, методичні та практичні рекомендації щодо удосконалення обліку і...

-

Витрати, доходи та прибуток у системах обліку й аналізу лісогосподарських підприємств

Дисертацією є рукопис. Робота виконана у Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України....

-

Облік і контроль госпрозрахункової діяльності закладів вищої світи

Дисертацією є рукопис Робота виконана на кафедрі економічної кібернетики Тернопільського державного технічного університету імені Івана Пулюя. Науковий...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

Актуальність теми. Ефективність роботи торговельних підприємств як основної ланки галузі торгівлі є визначальним індикатором якості реалізації ринкових...

-

Висновки - Методологія та організація професійного аудиту в Україні. Стан та перспективи розвитку

У дисертаційній роботі проведено теоретичне дослідження фундаментальних основ методології і організації професійного аудиту за результатами якого...

-

Облік витрат на виробництво будівельної продукції: теорія, організація і методика

Дисертацією є рукопис. Робота виконана в Донецькому національному університеті економіки і торгівлі імені Михайла Туган-Барановського Міністерства науки...

-

Планування внутрішньогосподарського контролю Внутрішньогосподарський контроль Київського національного університету імені Тараса Шевченка є системою...

-

Фінансово-економічний стан підприємства ТОВ "Західна консалтингова група" характеризується ступенем його прибутковості та оборотності капіталу,...

-

Організація бухгалтерської служби Відповідно до Закону України "Про бухгалтерський облік і фінансову звітність в Україні" питання організації обліку...

-

Облікова політика розроблена на підставі Закону України "Про бухгалтерський облік та фінансову звітність в Україні", "Положення про порядок...

-

На сучасному етапі розвитку економічних відносин в Україні однією із значущих проблем є недостатня оснащеність підприємств основними засобами високого...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Проведені дослідження дозволяють окреслити основні напрями удосконалення національної системи бухгалтерського обліку в Україні. Результати дослідження...

-

ВСТУП - Організація бухгалтерського обліку на підприємстві

Бухгалтерський облік -- це мова бізнесу. Якщо бізнес здійснюється у рамках окремо взятого підприємства, то дані бухгалтерського обліку використовуються...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Бухгалтерський облік виробничих запасів регулює широке коло нормативних документів. Нормативно-правові акти, що регулюють питання облік у виробничих...

-

Коротка характеристика "Комбінаті комунальних підприємств м. Глобино" Підприємство має печатку, самостійний баланс, рахунки в установах банків, бланки та...

Організація обліку і контролю у фермерських господарствах (на прикладі господарств Тернопільської області)