Корреспонденция счетов по учету кассовых операций, Заключение - Учет кассовых операций

|

№ п/п |

Содержание операции |

Дт |

Кт |

|

1 |

Получены денежные средства с расчетного счета |

301 |

311 |

|

2 |

Получены средства на погашение полученных векселей |

301 |

34 |

|

3 |

Возвращен неиспользованный аванс подотчетного лица |

301 |

372 |

|

4 |

Получены средства на погашение задолженности с возмещением убытка |

301 |

375 |

|

5 |

Получено от учредителей взносы в уставной капитал |

301 |

46 |

|

6 |

Получены средства от реализации товаров, работ, услуг. |

301 |

70 |

|

7 |

Оприходованы излишки денег в кассе |

301 |

718 |

|

8 |

Внесены средства на текущий расчетный счет |

311 |

301 |

|

9 |

Выдано подотчетному лицу аванс на хозяйственные нужды или командировку |

372 |

301 |

|

10 |

Выявлена недостача денег в кассе |

375 |

301 |

|

11 |

Погашено наличными раннее выданных краткосрочный вексель |

62 |

301 |

|

12 |

Выдано заработную плату работникам предприятия |

661 |

301 |

|

13 |

Выплачено депонированную заработную плату |

662 |

301 |

Заключение

Для ведения кассовых операций в штате предприятия предусматривается должность кассира. Кассир -- это должностное лицо, на которое возложена обязанность приема, хранения, выдачи наличных денег из кассы и ведение первичного учета движения денег.

Учет всех операций по движению наличных денежных средств кассир осуществляет в кассовой книге. Кассовая книга -- это учетный регистр, предназначенный для учета кассовых операций кассиром предприятия.

При малом объеме кассовых операций обязанности кассира может выполнять любое должностное лицо предприятия, которому директор поручит ведение кассовых операций, или главный бухгалтер.

Выдача наличных денег из кассы оформляется только расходными кассовыми ордерами (ф. 1 КО-2) с приложением, в необходимых случаях, надлежаще оформленных других документов (платежных, расчетно-платежных ведомостей, заявлений на выдачу денег, счетов и др.).

Прием наличных денег в кассу производят по приходному кассовому ордеру (ф. № КО - 1), подписанному гл. бухгалтером.

Предприятия могут иметь в своей кассе постоянно хранящийся остаток наличных денег на следующий рабочий день, но не более лимита, установленного банком. Лимит остатка наличных денег в кассе -- это минимальная (пре дельная) сумма наличных денег, которая может постоянно находиться в кассе предприятия по согласованию руководства организации с обслуживающим банком. Сверх лимита в кассе могут находиться денежные средства, поступившие за реализованную продукцию до конца смены и на выплату зарплаты в течение трех дней с даты получения их в банке.

Инвентаризация денежных средств и денежных документов проводится в сроки, определенные руководством организации, но не реже установленного нормативными документами (не реже одного раза в месяц).

Руководителем назначается инвентаризационная комиссия, в состав которой входят не менее трех человек. Свою работу комиссия оформляет актом инвентаризации. В акте указывается фактическое наличие денежных средств (сколько должно быт по данным бухгалтерского учета).

Задачи

Задача 1

В ноябре текущего года на предприятии ОАО "Старт" в соответствии с планом организационно-технических мероприятий проведены следующие работы:

- 1. Демонтирован токарный станок ДиП, первоначальная стоимость которого 55.000 грн., износ - 53.130 грн. Затраты на демонтаж: заработная плата рабочих - 105,60 грн. Оприходовано 680 кг. металлолома по цене 451 грн./т. 2. Введено в эксплуатацию здание склада, построенное хозяйственным способом. Затраты на строительства составили: материалы - 59.620 грн., заработная плата рабочим - 9.020 грн., услуги сторонних организаций - 4.576 грн. 3. Введен в эксплуатацию токарно-винторезный станок, приобретенный за 158.400 грн. с НДС. Расходы на доставку станка автотранспортом стороннего предприятия составили 1.320 грн. На монтажные работы израсходовано: материалы - 4.543 грн., заработная плата рабочих - 376,20 грн. 4. В операционную аренду принят фрезерный станок стоимостью 106.040 грн. Арендная плата - 946 грн. в месяц. Расходы по вводу в эксплуатацию станка составили: материалы - 484 грн., заработная плата рабочих - 128,70 грн. Срок аренды - 2 года. 5. Безвозмездно получен и введен в эксплуатацию автомобиль марки ГАЗ-153 по справедливой стоимости 30.800 грн., износ - 140.800 грн. 6. Приобретена техническая литература на сумму 2.545,4 грн. Литература передана в техническую библиотеку и оприходована 5 ноября. Амортизация библиотечных фондов начислена в размере 50 % ее амортизируемой стоимости в первом месяце использования.

Необходимо:

- 1. Составить журнал хозяйственных операций, отразить их на счетах бухгалтерского учета. 2. Составить Журнал 4 и Ведомость 4.1.

Решение

|

№ П/п |

Содержание хозяйственной операции |

Дт |

Кт |

Сумма |

|

1. | ||||

|

1 |

Списан износ токарного станка |

131 |

104 |

53 130,00 |

|

2 |

Списана остаточная стоимость токарного станка |

976 |

104 |

1870,00 |

|

2 |

Отражены затраты на демонтаж станка |

976 |

661,65 |

105,60 |

|

3 |

Оприходован на склад металлолом, полученный от демонтажа токарного станка |

209 |

746 |

306,68 |

|

4 |

Списан на финансовый результат доход, полученный от демонтажа токарного станка |

746 |

793 |

306,68 |

|

5 |

Списаны расходы, связанные с демонтажем станка |

793 |

976 |

105,60 |

|

6 |

Отражен убыток от демонтажа токарного станка |

44 |

793 |

1668,92 |

|

2. | ||||

|

1 |

Отпущены строительные материалы для строительства |

151 |

205 |

59 620,00 |

|

2 |

Начислена заработная плата работникам участвующим в строительстве склада |

151 |

661 |

9 020,00 |

|

3 |

Начислены взносы, сборы на обязательное страхование с заработной платы |

151 |

65 |

3 337,40 |

|

4 |

Оплачены услуги сторонних организаций |

685 |

311 |

4 576,00 |

|

5 |

Отражены затраты на услуги сторонних организаций |

151 |

685 |

4 576,00 |

|

6 |

Зачислен объект в состав основных средств предприятия |

103 |

151 |

76 553,40 |

|

3. | ||||

|

1 |

Получено новое оборудование от поставщиков |

152 |

631 |

132 000,00 |

|

2 |

Отражена сумма налогового кредита по НДС |

641 |

631 |

26 400,00 |

|

3 |

Отражены расходы на доставку станка автотранспортом стороннего предприятия |

152 |

685 |

1 320,00 |

|

4 |

Оплачено за доставку стороннему предприятию |

685 |

311 |

1 320,00 |

|

5 |

Отражены затраты на монтажные работы: | |||

|

- материалы |

152 |

205 |

4 543,00 | |

|

- начислена з/п работникам за монтаж |

152 |

661 |

376,20 | |

|

- начислены отчисления с з/п работников |

152 |

65 |

139,20 | |

|

6 |

Введен в эксплуатацию токарно-винторезный станок |

104 |

152 |

138 378,40 |

|

4. | ||||

|

1 |

Получено в аренду фрезерный станок |

01 |

685 |

106 040,00 |

|

2 |

Начислена задолженность по арендной плате |

23 |

685 |

946,00 |

|

3 |

Оплачена арендная плата |

685 |

311 |

946,00 |

|

4 |

Списаны материалы |

23 |

205 |

484,00 |

|

5 |

Отражены расходы по оплате труда |

23 |

661,65 |

128,70 |

|

5. | ||||

|

1 |

Безвозмездно получен автомобиль ГАЗ-153 |

152 |

424 |

30 800,00 |

|

2 |

Отражен доход от безвозмездно полученного автомобиля ГАЗ-153 |

424 |

745 |

30 800,00 |

|

3 |

Зачислен в состав основных средств безвозмездно полученный автомобиль ГАЗ-153 |

105 |

152 |

30 800,00 |

|

6. | ||||

|

1 |

Получена техническая литература |

153 |

631 |

2 545,40 |

|

2 |

Оплачена техническая литература |

631 |

311 |

2 545,40 |

|

3 |

Передана в эксплуатацию техническая литература |

111 |

153 |

2 545,40 |

|

4 |

Отражена в первом месяце использования технической литературы сумма износа в размере 50% амортизируемой стоимости |

91 |

132 |

1 272,70 |

Журнал 4 и ведомость 4.1 см. в приложении.

Задача 2

На складе металлов машиностроительного предприятия находятся следующие производственные запасы (по состоянию на начало ноября текущего года):

- 1. Сталь листовая ЗКП, ? ? 1,2 мм - 3590,4 кг по цене 2.410 грн. за 1 т. 2. Трубы О 20 мм - 270,6 пог. м. по цене 8,4 грн. за 1 м. 3. Уголок 25 мм - 534,6 кг по цене 26,15 грн. за 1 кг. 4. Уголок 40 мм - 576,4 кг по цене 43,28 грн. за 1 кг.

Приобретено в ноябре: 1. Сталь листовая ЗКП ? ? 1,2 мм:

5 ноября - 2002 кг по цене 2280 грн. за 1 т.,

12 ноября - 619,3 кг по цене 2320 грн. за 1 т.,

21 ноября - 1801,8 кг по цене 2350 грн. за 1 т.

2. Труба О 20 мм:

3 ноября - 235,4 м по цене 7,95 грн. за 1 м,

10 ноября - 668,8 м по цене 8,56 грн. за 1 м,

26 ноября - 205,7 м по цене 8,25 грн. за 1 м.

3. Уголок 25 мм:

4 ноября - 169,4 кг по цене 28,00 грн. за 1 кг,

16 ноября - 1354,1 кг по цене 25,50 грн. за 1 кг.

4. Уголок 40 мм:

4 ноября - 349,8 кг по цене 43,50 грн. за 1 кг,

16 ноября - 1003,2 кг по цене 42,00 грн. за 1 кг.

Отпущено в производство:

Сталь листовая ЗКП ? ? 1,2 мм - 5 385,6 кг;

Труба О 20 мм - 1 489,4 м;

Уголок 25 мм - 1 100,00 кг;

Уголок 40 мм - 1 591,7 кг.

Определить:

- 1. Цены выбытия производственных запасов. 2. Определить остатки запасов на карточках складского учета.

Решение:

Определим цены выбытия методом ФИФО отдельно по каждому виду запасов:

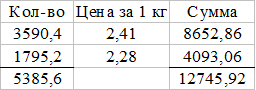

Сталь листовая ЗКП ? ? 1,2 мм:

Цена выбытия равна: 12 745,92 / 5 386,60 = 2366,67 грн за 1 т.

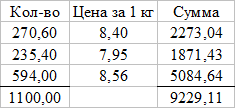

Трубы О 20 мм:

Цена выбытия равна: 9 229,11 / 1 100,00 = 8,39 грн. за 1 м.

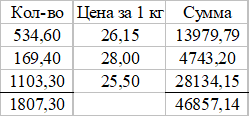

Уголок 25 мм:

Цена выбытия равна: 46 857,14 / 1 807,30 = 25,93 грн за 1 кг.

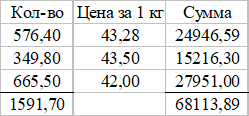

Уголок 40 мм:

Цена выбытия равна: 68 113,89 / 1 591,70 = 42,79 грн. за 1 кг.

Определим остатки запасов на карточках складского учета:

1. Сталь листовая ЗКП ? ? 1,2 мм:

- 2. Трубы О 20 мм: 3. Уголок 25 мм: 4. Уголок 40 мм:

Похожие статьи

-

Касса В процессе хозяйственной деятельности, ТОО "МФК "Гиппократ" постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье,...

-

Порядок ведения кассовых операций - Учет денежных средств на счетах в банке

Кассовыми операциями называются хозяйственные операции, связанные с получением и расходованием наличных денег непосредственно из кассы предприятия. При...

-

Учет кассовых операций - Бухгалтерский учет на предприятии

Для хранения денежных средств и выполнение расчетов ими на каждом предприятии, в организации или учреждении создается касса. На крупных предприятиях...

-

Учет и контроль за ведением кассовых операций на ООО "ЧИПРА" - Аудит кассовых операций

Учет денежных средств в кассе. При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические...

-

Касса - это структурное подразделение предприятия, предназначенное для приема, хранения и выдачи наличных денежных средств. В кассе предприятия могут...

-

Учет кассовых операций После оформления кассовых документов бухгалтер делает записи в кассовой книге. Второй экземпляр кассовой книги из под копирки...

-

Учет кассовых операций - Учет кассовых операций

Учет денежных средств представляет собой значительный интерес, как для разного рода организаций, так и для обывателей. Учет возник вместе с человеческой...

-

Учет кассовых операций - Анализ отчета о движении денежных средств

Для работы с наличными денежными средствами ТОО "Калкан" имеет кассу и соблюдает требования, установленные Порядком ведения кассовых операций в РК....

-

Правильность постановки учета и контроля расходования денежных средств зависит от выполнения требований правил ведения бухгалтерского учета,...

-

Введение - Учет кассовых операций

Для ведения кассовых операций в штате предприятия предусматривается должность кассира. Кто такой кассир? Кассир -- это должностное лицо, на которое...

-

Порядок и требования ведения счета "Касса" С 01.01.2012 года индивидуальными предпринимателями соблюдение кассовой операции стало обязательным. Кассовые...

-

Кассовые операции - это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из...

-

Организация учета кассовых операций Кассовые операции выполняет кассир. Его должность предусматривается в штате предприятия. С ним заключается договор о...

-

Заключение - Учет денежных средств на счетах в банке

В данной курсовой работе были проведены подробные исследования методики бухгалтерского учета денежных средств в ООО "СЕНИДА". В работе подробно...

-

Учет кассовых операций Кассовые операции - это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу...

-

Синтетический учет кассовых операций - Учет денежных средств на счетах в банке

Для учета кассовых операций Планом счетов используется активный счет 50 "Касса". Счет 50 "Касса" предназначен для обобщения информации о наличии и...

-

Аналитический учет кассовых операций - Учет денежных средств на счетах в банке

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. Все поступления и...

-

Учет кассовых операций Порядок хранения расходования денежных средств в кассе установлен Инструкцией Центрального банка российской Федерации. В...

-

Заключение - Учет кассовых операций

Практически во всех случаях торговые организации имеют дело с наличными денежными средствами. Порядок ведения кассовой документации в РК установлен...

-

Открытие счета синтетического и аналитического учета

Введение В современных условиях происходит ускорение процессов экономической интеграции, получают быстрое развитие новейшие технологии и методики, в том...

-

Записи по кассе на счетах бухгалтерского учета - Учет кассовых операций

На сумму недостачи денег, выявленную при инвентаризации кассы, до рассмотрения акта и принятия решения руководителем торговой организации на счетах...

-

Бухгалтерский учет имущество инвентаризация Предприятие вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и...

-

Формирование журнала хозяйственных операций с корреспонденциями счетов - Бухгалтерский баланс

Условие по варианту №4 № Дата Наименование хозяйственной операции Общая сумма в рублях П/п 1 03.01.2015 При регистрации предприятия сформирован уставный...

-

Пути совершенствования учета денежных средств и кассовых операций - Денежные средства

Для удобного учета денежных средств во всех организациях используют ряд программ автоматического учета. Если говорить об ОсОО "Клиника-студия Эстет" -...

-

В ООО "Чипра" применяется журнально-ордерная форма учета. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов. Это...

-

Учет операций на расчетном счете - Учет наличных денежных средств и денежных документов

Предприятие вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных,...

-

Бухгалтерский учет кассовых операций - Денежные средства

Счета 1100 "Денежные средства в кассе" предназначены для обобщения информации о наличии денежных средств в национальной и иностранных валютах, а также...

-

Типичными ошибками, выявляемыми при проведении аудита кассовых операций являются: 1. Неполное оформление первичных документов 2. Неоприходование и...

-

Учет денежных средств, Учет операций по счетам в банках - Исследование управления образованием

Учет операций по счетам в банках Денежные средства учреждений находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в...

-

Все операции по расчетному счету банк производит с согласия и по поручению владельца счета. Поэтому взаимоотношения между организацией и банком строятся...

-

Денежные средства предприятий - совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в...

-

Источники информации - Составление бухгалтерской отчетности и аудит кассовых операций

Чтобы сформировать свое мнение о постановке бухгалтерского учета, достоверности и объективности учетных данных, эффективности системы внутреннего...

-

Ни одна экономика не может обойтись без наличных денег. Опыт показывает, отмечает Сенько В. [25], что независимо от уровня развития рыночной экономики и...

-

Задачи, источники информации и последовательность проведения аудиторской проверки наличности в кассе, на счетах в банках Касса хозяйствующего субъекта...

-

Операции с денежными средствами и особенно с наиболее подвижной их частью - наличными деньгами (при выдаче заработной платы, оплате производственных...

-

Значение и задачи ревизии кассовых операций В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у...

-

Выдача аванса сотрудникам, Начисление и выдача заработной платы - Аудит кассовых операций

В ООО "Дженерал Компани Ресурс" в январе месяце 2008г. аванс сотрудникам будет выдан 14.01.2008г. и составит 10 000руб. 14.01.2008г. Д-70 К-50 - 10...

-

Заключение - Учет денежных средств в кассе и на счетах в банке

Здравоохранение - это отрасль, которая призвана обеспечить сохранение и улучшение здоровья нации путем оказания высококвалифицированной...

-

Учет операций на расчетных счетах и специальных счетах в банках - Бухгалтерский учет на предприятии

Учреждение как юридическое лицо не может осуществлять финансово-хозяйственную деятельность, не имея расчетного счета. Учреждения вправе открывать счета в...

-

Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет этих средств и операций по их движению; контроль...

Корреспонденция счетов по учету кассовых операций, Заключение - Учет кассовых операций