Учет кассовых операций - Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Кассовые операции - это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных средств в кассу с расчетного счета в бухгалтерском учете отражается следующей проводкой:

Дебет счета 50 "Касса", Кредит счета 51 "Расчетный счет".

Первичная документация:

- 1) приходный кассовый ордер (для оформления операции поступления наличных средств в кассу по любым основаниям от одного лица); 2) расходный кассовый ордер (для оформления выдачи наличных денег из кассы одному лицу на любые нужды); 3) кассовая книга; 4) платежная ведомость; 5) журнал регистрации приходных и расходных кассовых ордеров; 6) книга учета принятых и выданных кассиром денег в подотчет общественным раздатчикам заработной платы и операциям кассирам.

Для приема, хранения и расходования наличных денег предприятие имеет кассу. Порядок ведения кассовых операций регламентируется инструкцией банка России от 04.10.93 г. № 18 "О порядке ведения кассовых операций в РФ".

Документация кассовых операций. Касса принимает наличные деньги по приходным кассовым ордерам, подписанным главным бухгалтером или уполномоченными на это лицами. При этом выдается квитанция, подписанная главным бухгалтером и кассиром. Выдача наличных денег производится по расходным кассовым ордерам или другим надлежащим образом оформленным документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.), на которые ставится специальный штамп, заменяющий реквизиты расходного кассового ордера.

Документы на выдачу денег подписывают руководитель и главный бухгалтер или лица, ими уполномоченные. Если на прилагаемых к расходным кассовым ордерам документах имеется разрешающая подпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна. Выписываются приходные и расходные кассовые ордера бухгалтером общего или финансового отдела или главным бухгалтером.

Деньги отдельному лицу, не работающему на данном предприятии, выдаются при предъявлении им паспорта или иного документа, удостоверяющего личность, по расходному кассовому ордеру, где проставляются подпись в получении и данные предъявленного документа.

Заработная плата, пособия, премии выплачиваются кассиром по платежным ведомостям без составления расходного кассового ордера на каждого получателя. По истечении трех рабочих дней, установленных для выплаты заработной платы, бухгалтер выписывает расходный кассовый ордер на общую выплаченную по платежной ведомости сумму. Никаких подчисток, помарок или исправлений в кассовых документах не допускается.

При завершении операций кассир обязан подписать расходные и приходные кассовые ордера, а приложенные к ним документы погасить штампом или надписью: приходные документы -- "Получено", расходные -- "Оплачено", с указанием числа, месяца, года. Таким же образом гасятся и кассовые ордера. Все приходные и расходные кассовые ордера, а также заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых ордеров и документу присваивается порядковый номер.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Вторые экземпляры должны быть отрывными, они служат отчетом кассира. Подчистки и неоговоренные исправления в кассовой книге запрещаются, исправления, сделанные корректурным способом, заверяются подписями кассира и главного бухгалтера.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 "Касса".

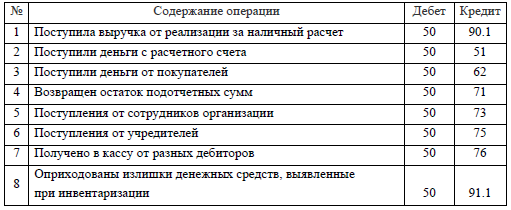

Корреспонденция счетов по приходу денежных средств:

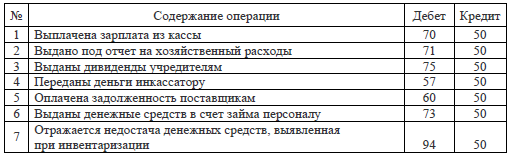

Корреспонденция счетов по выдаче денежных средств из кассы:

Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету -- суммы, поступившие наличными в кассу, а по кредиту -- суммы, выданные наличными. Кассовые операции записываются по кредиту счета 50 и отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1.

Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и ведомости должно соответствовать количеству сданных кассиром отчетов

Для учета кассовых операций в ИП Хошабаев ведется журнал-ордер. Основанием для записи в него служит кассовая книга КО-4 "Кассовая книга", которая ведется кассиром. По окончании месяца путем сопоставления итогов оборотов по дебету и кредиту счета Кассы выводится сальдо наличных денег на начало следующего месяца. Его сверяют с остатком в кассовой книге. В сроки ограниченные действующими нормативными документами и установленные руководством организации проводится инвентаризация наличности, результаты которой оформляются актом. Недостача денег в кассе подлежит взысканию с кассира, что отражается соответствующей бухгалтерской записью. Излишки денег, установленные проверками, приходуют в кассу и зачисляют в доход предприятия.

В кассу организации наличные денежные знаки поступают с расчетного счета в банке, а также в результате платежей наличностью за товарно-материальные ценности услуги, при возврате ранее выданных сумм и т. п. Прием наличных денег оформляют приходно-кассовыми ордерами, где должны присутствовать номер, дата, подпись главного бухгалтера или лица им уполномоченного, основание получения денег и т. д. Выдача наличных денег производится по расходным кассовым ордерам (форма КО-2) (приложение д). Они должны быть подписаны руководителем и главным бухгалтером или лицами ими уполномоченными. При выдаче денег отдельным лицам требуется предъявление документов, удостоверяющих личность получателя. Во всех случаях обязательна расписка о получении выданной суммы. При каждом поступлении наличных денег в кассу предприятия оформляется приходный кассовый ордер (форма N КО-1) (приложение е)

Так как организация продает товары за наличный расчет, сумму наличной выручки (на основании показаний контрольных лент кассовой техники), полученной от населения за рабочий день (смену), в конце рабочего дня (смены) приходуют одним приходным ордером.

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии и заверяется подписями главного бухгалтера и кассира, квитанция к нему заверяется печатью организации.

В кассе предприятия могут храниться только деньги в сумме, не превышающей установленный банком лимит.

Предприятия могут хранить наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии, но не свыше трех рабочих дней, включая день получения денег в учреждении банка. Для ИП Хошабаев установлен лимит в сумма 15000 руб. Лимит не превышался.

Выдачу наличных денег из кассы предприятия фиксируют в расходном кассовом ордере (форма N КО-2). Он выписывается в одном экземпляре работником бухгалтерии, заверяется подписями руководителя, главного бухгалтера (или уполномоченного должностного лица), кассира и подписью лица, получившего деньги по данному ордеру. Печать на нем не ставится.

На титульном (заглавном) листе платежной ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, на это уполномоченных (приложение ж).

В аналогичном порядке оформляются и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Похожие статьи

-

Касса В процессе хозяйственной деятельности, ТОО "МФК "Гиппократ" постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье,...

-

Учет и контроль за ведением кассовых операций на ООО "ЧИПРА" - Аудит кассовых операций

Учет денежных средств в кассе. При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические...

-

Порядок и требования ведения счета "Касса" С 01.01.2012 года индивидуальными предпринимателями соблюдение кассовой операции стало обязательным. Кассовые...

-

Бухгалтерский учет имущество инвентаризация Предприятие вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и...

-

Учет кассовых операций Порядок хранения расходования денежных средств в кассе установлен Инструкцией Центрального банка российской Федерации. В...

-

Учет кассовых операций После оформления кассовых документов бухгалтер делает записи в кассовой книге. Второй экземпляр кассовой книги из под копирки...

-

Заполнение кассовой книги., Денежные документы. - Виды хозяйственного учета. Учет кассовых операций

Графа Содержание Номер документа Порядковый номер приходного или расходного кассового ордера От кого получено или кому выдано ФИО физического или...

-

Учет кассовых операций - Анализ отчета о движении денежных средств

Для работы с наличными денежными средствами ТОО "Калкан" имеет кассу и соблюдает требования, установленные Порядком ведения кассовых операций в РК....

-

Заключение - Учет кассовых операций

Практически во всех случаях торговые организации имеют дело с наличными денежными средствами. Порядок ведения кассовой документации в РК установлен...

-

Учет денежных средств и расчетов - Основные аспекты организации бухгалтерского учета предприятия

Денежные средства предприятий - это совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в...

-

В процессе деятельности ИП Хошабаев может выдавать работнику наличные денежные средства под отчет для предстоящих командировочных расходов, для оплаты...

-

Организация учета кассовых операций Кассовые операции выполняет кассир. Его должность предусматривается в штате предприятия. С ним заключается договор о...

-

Записи по кассе на счетах бухгалтерского учета - Учет кассовых операций

На сумму недостачи денег, выявленную при инвентаризации кассы, до рассмотрения акта и принятия решения руководителем торговой организации на счетах...

-

Кассовая книга и отчетность кассира. - Виды хозяйственного учета. Учет кассовых операций

Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), предназначенном...

-

При проверке расходных кассовых документов контролер проверяет правильность списания и законность расходования наличных денежных средств по кассе...

-

Основными задачами аудита кассы и кассовых операций являются: * проверка обеспечения условий хранения и сохранности наличных денег в кассе и при доставке...

-

Все бюджетные учреждения для осуществления своей деятельности и планомерной организации денежного обращения хранят свои денежные средства на счетах в...

-

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА Основные правила ведения бухгалтерского учета регламентированы Приказом Минфина РФ от 29.07.1998 N 34н "Об утверждении...

-

По объему отраженных операций учетные документы разделяются на первичные (единичные) и сводные. Первичными называются документы, которые отражают все...

-

Все свободные денежные средства организации и другие юридические лица независимо от формы собственности и вида деятельности обязаны хранить в учреждении...

-

Каждый хозяйственный факт, совершающийся на предприятии, обязательно должен находить свое отражение в бухгалтерском учете, а это возможно, если он будет...

-

Операции с денежными средствами и особенно с наиболее подвижной их частью - наличными деньгами (при выдаче заработной платы, оплате производственных...

-

Учет денежных средств - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Нормативно-правовое регулирование кассовых операций осуществляется: - Федеральный закон " О бухгалтерском учете" от 06.12.2011 № 402- ФЗ (ред. от...

-

Прежде чем приступить к сплошной проверке кассовых операций, аудитор должен спланировать эту проверку. Ведь "сплошная" проверка совсем не означает, что...

-

В процессе хозяйственной деятельности предприятие ООО "Водогрей" постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье,...

-

В аудиторской практике сложились разные подходы к проверке кассовых операций. Это объясняется разным объемом информации. методически формы проверки...

-

Учет валютно-обменных операций - Проверка правильности оформления выписок из лицевых счетов

В уполномоченном банке, ВСП (внутренних структурных подразделениях) (за исключением обменного пункта), прием наличной иностранной валюты для зачисления...

-

Порядок ведения кассовой книги

Чтобы осуществлять расчеты наличными деньгами, каждая организация должна иметь кассу и вести кассовую книгу. Все поступления и выдачи наличных денег...

-

Единый порядок ведения, учета и оформления кассовых операций, обязателен для всех юридических лиц, подразделений и предпринимателей, осуществляющих свою...

-

Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно,...

-

Выдача аванса сотрудникам, Начисление и выдача заработной платы - Аудит кассовых операций

В ООО "Дженерал Компани Ресурс" в январе месяце 2008г. аванс сотрудникам будет выдан 14.01.2008г. и составит 10 000руб. 14.01.2008г. Д-70 К-50 - 10...

-

Учет денежных средств ООО "ГЕОТЕХСЕРВИС" ведется в программе 1С: Бухгалтерия 7.7 Кассовыми операциями являются операции, связанные с приемом, хранением и...

-

Документирование хозяйственных операций - Виды документов в бухгалтерском учете

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными...

-

Порядок отражения хозяйственных операций в учете - Бухгалтерское дело

В соответствии с законодательством ответственность за организацию бухгалтерского учета в организации и соблюдение законов при выполнении хозяйственных...

-

В ходе проведенного исследования было изучено содержание приказа об учетной политике ООО "Геотехсервис". Анализ приказа позволил сделать вывод о том, что...

-

Учет расчетов с подотчетными лицами Подотчетными лицами могут быть работники организации, получившие денежные средства на различные хозяйственные нужды...

-

Деятельность любого предприятия во многом обусловлена порядком ведения бухгалтерского учета на нем. Ответственность за организацию бухгалтерского учета в...

-

Синтетический и аналитический учет расчетов с персоналом по прочим операциям Согласно Инструкции по применению Плана счетов бухгалтерского учета...

-

Оценка организации бухгалтерского учета и его места в управлении производством Ответственность за организацию бухгалтерского учета в ООО...

-

АУДИТ ДЕНЕЖНЫХ СРЕДСТВ, Аудит кассовых операций - Аудит денежных средств

Аудит кассовых операций Цель аудита кассовых операций: 1. Проверка правильности оформления первичных документов и их обобщения в учетных регистрах. 2....

Учет кассовых операций - Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации