Анализ эффективности привлечения кредитов и займов - Учет и аудит кредитных операций организации

Из анализа структуры, состава и динамики имущества и источников его формирования (см. З) видно, что по состоянию на 31.12.2012 в активах организации доля внеоборотных средств составляет одну треть, а текущих активов - две третьих. Активы организации за весь анализируемый период уменьшились на 144 544 тыс. руб. (на 24,5%). Снижение активов организации связано, в первую очередь, со снижением показателя по строке "Дебиторская задолженность" на 183 884 тыс. руб. (или 91,7% вклада в снижение активов).

Среди положительно изменившихся статей баланса можно выделить "Запасы" в активе и "Нераспределенная прибыль (непокрытый убыток)" в пассиве (плюс 29 736 тыс. руб. и 40 024 тыс. руб. соответственно).

На последний день анализируемого периода собственный капитал организации равнялся 326 037,0 тыс. руб. За два года отмечен ощутимый рост собственного капитала на 40 024,0 тыс. руб., или на 14%.

Одновременно, в пассиве баланса снижение наблюдается по строкам:

Ѕ "Кредиторская задолженность" на 171 197 тыс. руб. (84,4%);

Ѕ "Краткосрочные заемные средства" на 31 681 тыс. руб. (15,6%).

Для оценки эффективности заемных средств используют систему аналитических показателей. Важнейшие из них следующие:

Коэффициент финансовой напряженности (КФм):

КФм = ОЗад ч ВБ (2.1)

Где ОЗад - остаток задолженности по кредитам на отчетную дату;

ВБ - валюта баланса.

Рекомендуемое значение показателя - не более 0,5 (50 %).

Для анализируемого предприятия коэффициент финансовой напряженности (2.1) составляет:

За 2010 г.: (стр.1410 ф.№1 + стр.1510 ф.№1) ч стр.2110 ф.№2 ч 365= =62881ч589742=0,107;

За 2011 г.: 0ч348469=0;

За 2012 г.: 31200ч445198=0,070.

Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом (КС):

КС = ДЗК ч КЗК (2.2)

Где ДЗК - долгосрочные займы и кредиты на отчетную дату;

КЗК - краткосрочные займы и кредиты на отчетную дату.

Данный показатель индивидуален для каждого заемщика и анализируется в динамике.

Для исследуемого предприятия данный коэффициент невозможно сосчитать, ввиду отсутствия долгосрочной задолженности.

Коэффициент привлечения средств (КПс):

КПс = КЗК ч ОА (2.3)

Где ОА - оборотные активы на отчетную дату.

Рекомендуемое значение показателя - не более 0,7 (70 %).

Для исследуемого предприятия коэффициент привлечения средств (2.3) составляет:

За 2010 г.: стр.1510 ф.№1ч стр.1200 ф.№1= 62881ч464040 =0,136;

За 2011 г.: 0 ч 235829 = 0;

За 2012 г.: 31200 ч 294356 = 0,106.

Коэффициент привлечения средств в части покрытия запасов (КПсз):

КПсз = (КЗК + ДЗК) ч З (2.4)

Где З - запасы на отчетную дату.

Для исследуемого предприятия коэффициент привлечения средств в части покрытия запасов (2.4) составляет:

За 2010 г.: (стр.1410 ф.№1 + стр.1510 ф.№1) ч стр. 1210 ф.№1= =62881ч77719 = 0,809;

За 2011 г.: 0 ч 106377 = 0;

За 2012 г.: 31200 ч 107455 = 0,290.

Обобщенный коэффициент финансовой устойчивости (КОку):

КОку = (КР + ДО) ч ВБ (2.5)

Где КР - капитал и резервы (раздел III бухгалтерского баланса);

ДО - долгосрочные обязательства (раздел IV бухгалтерского баланса).

Рекомендуемое значение коэффициента - 0,7-0,8.

Для анализируемого предприятия обобщенный коэффициент финансовой устойчивости (2.5) принимает следующие значения:

За 2010 г.: (стр. 1300 ф. №1 + стр.1400 ф. №1) ч стр.1600 ф. №1) = =286013 ч 589742 = 0,485;

За 2011 г.: 304733ч348469= 0,874;

За 2012 г.: 326037ч445198 = 0,732.

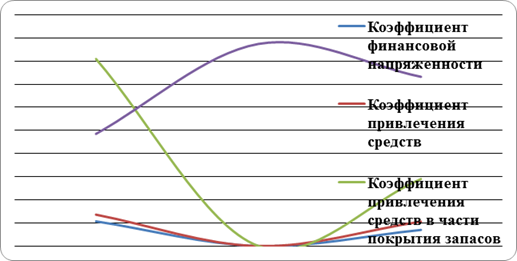

Результаты расчетов представлены на рисунке (Рис. 1). Анализ эффективности привлечения заемных средств (Табл. 1) показал следующее:

Доля заемных средств в валюте баланса заемщика намного меньше рекомендуемых значений - 10 % на конец 2010 года и 7 % на конец 2012

Рис. 2 Динамика показателей эффективности заемных средств

Года, это говорит о том, что предприятие независимо от внешних источников финансирования;

Таблица 1 Показатели эффективности заемных средств

|

Наименование |

Нормальное Ограничение |

2010 г. |

2011 г. |

2012 г. |

Изменение (+/-) |

|

Коэффициент финансовой напряженности |

Не более 0,5 |

0,107 |

0 |

0,070 |

-0,037 |

|

Коэффициент привлечения средств |

Не более 0,7 |

0,136 |

0 |

0,106 |

-0,03 |

|

Коэффициент привлечения средств в части покрытия запасов |

Не более 0,5 |

0,809 |

0 |

0,290 |

-0,519 |

|

Обобщенный коэффициент финансовой устойчивости |

Рекомендуемое значение -- 0,7 - 0,8. |

0,485 |

0,874 |

0,732 |

0,247 |

Высокую кредитоспособность также подтверждает коэффициент привлечения средств характеризующий степень финансовой независимости заемщика от заемных средств, который равен 11 % при рекомендуемом значении не более 70%;

Коэффициент привлечения средств в части покрытия запасов показывает долю собственных оборотных средств в покрытии запасов; рекомендуемое значение - не менее 50 %, для анализируемого предприятия на начало периода значение показателя не соответствовало нормативу - 81%, на конец периода - 29 %, что является благоприятным фактором;

Обобщенный коэффициент финансовой устойчивости, отражающий часть актива баланса, которая покрывается за счет наиболее устойчивых источников (собственного капитала и долгосрочных обязательств) на конец периода улучшил свои значения и составил 73 % по сравнению с 48 % в 2010 году.

Объективным фактором, возникающим с появлением заемных средств в объеме используемого предприятием капитала и позволяющим получить дополнительную прибыль на собственный капитал является финансовый леверидж или рычаг. Финансовый рычаг состоит в возможности влиять на чистую прибыль организации, изменяя структуру пассивов, т. е. варьируя соотношение собственных и заемных средств для оптимизации процентных выплат. Соответственно, вопрос о целесообразности использования кредитов связан с действием финансового рычага - с увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Общая формула для расчета эффекта финансового рычага выглядит следующим образом:

ЭФЛ = (1 - Снп) Ч (КВРа - ПК) Ч ЗКч СК (2.6)

Где ЭФЛ - эффект финансового левериджа, %;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

КВРа - коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК - средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК - средняя сумма используемого предприятием заемного капитала; СК - средняя сумма собственного капитала предприятия.

Из проведенных расчетов (см. И) видно, что в 2010 году на предприятии эффект финансового рычага составлял 4,6 %, а в 2012 году - 0,5 %. Такой эффект дало уменьшение рентабельности собственных средств с 11,7 % до 6,8 %. Эффект финансового рычага в отчетном году снизился по сравнению с предыдущим годом на 1,7 %. Для того, чтобы эффект финансового рычага не уменьшился и в дальнейшем, необходимо поддерживать экономическую рентабельность хотя бы на уже существующем уровне.

Похожие статьи

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Платежеспособность организации - это способность своевременно и в полном объеме погашать свои обязательства по платежам с бюджетом, банками, поставщиками...

-

Введение - Учет и аудит кредитных операций организации

В определенные моменты хозяйственной деятельности у предприятия могут отсутствовать свободные денежные средства для оплаты текущих операций. Нарушение...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

Коэффициенты рыночной устойчивости - Анализ финансовой отчетности организации

Все относительные показатели финансовой устойчивости делятся на две группы: 1. Показатели, определяющие состояние оборотных средств. 1.1 Коэффициент...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта...

-

Анализ нераспределенного дохода (непокрытого убытка) - Учет и анализ собственного капитала

Одним из основных слагаемых собственного капитала является нераспределенный доход (непокрытый убыток). В соответствии с Типовым планом счетов...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Оценка структуры баланса и его показателей, а так же показателей эффективности деятельности имеет важное значение для любого предприятия. Для...

-

ОАО "Кобринагромаш" - предприятие по производственно-техническому обслуживанию субъектов агропромышленного комплекса, изготовлению деталей к тракторам...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Финансовая характеристика предприятия заключается в детальной характеристике имущества предприятия и источников его формирования. Баланс предприятия...

-

ЗАКЛЮЧЕНИЕ - Состояние учета и анализ фонда оплаты труда

Объектом исследования в дипломной работе является филиал республиканского государственного предприятия "Казахстан Темир Жолы" - "Костанайсткая дистанция...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

Как правовая категория кредиторская задолженность - особая часть имущества предприятия, являющаяся предметом обязательственных правоотношений между...

-

Анализ эффективности управления заемным капиталом организации - Управление заемным капиталом

В процессе жизнедеятельности организации часто поднимается вопрос эффективности использования заемных средств и необходимости их привлечения....

-

Аудит предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности,...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Анализ эффективности использования оборотных средств - Учет оборотных средств

Анализа оборотных активов занимает важное место вы анализе финансового состояния ООО "СтройТехМонтаж", поскольку под отношению к ее хозяйственной...

-

Краткая характеристика ООО "Росдорстрой" Общество с ограниченной ответственностью "Росдорстрой" строительное предприятие, деятельность которого...

-

Таблица 2.1 - Структура имущества и источников его формирования Показатели Значение показателей Изменение 2014 к 2012, +- 2012 2013 2014 Абс. Тыс. руб....

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Оборотные ведомости, Классификация счетов бухгалтерского учета - Теория бухгалтерского учета

Оборотные ведомости это специальные таблицы, предназначенные для обобщения данных учета и для контроля за произведенными записями. Оборотные ведомости...

-

Анализ финансовой устойчивости - Анализ бухгалтерской финансовой отчетности

Таблица 6. Оценка финансовой устойчивости № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало года На конец года Абс....

-

Абсолютные показатели финансовой устойчивости Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и...

-

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных...

-

Финансовый анализ деятельности ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Финансовая устойчивость предприятия характеризуется рядом показателей, среди которых наиболее важными являются: наличие собственных средств предприятия в...

-

Экономическая характеристика ООО "СтройТехМонтаж" Исследуемым предприятием в дипломной работе является обществом с ограниченной ответственностью...

-

Анализ кредитов и займов - Аудит кредитов и займов

Чтобы проанализировать состояние кредитов и займов организации, необходимо, используя данные бухгалтерского баланса, раздела 7 формы № 5 и данные...

-

Анализ финансового состояния предприятия - Аудит основных средств

При анализе условий хозяйствования и уровня экономического развития ОАО "Племзавод "За Мир и Труд" необходимо учитывать, что это сельскохозяйственное...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Классификация видов нарушений при привлечении кредитов и займов. - Аудит кредитов и займов

В соответствии с пунктом 33 ПБУ 15/01 в бухгалтерской отчетности организации должна отражаться информация о: * наличии и изменении величины задолженности...

-

Эффект финансового рычага - Оценка объектов бухгалтерского учета

Имущество показатель бухгалтерский отчетность Финансовый рычаг (леверидж) характеризует использование предприятием заемных средств, которое влияет на...

-

Основная цель финансового анализа - получение наибольшего числа ключевых параметров, дающих объективную картину финансового состояния организации, его...

-

Одна из целей финансового анализа - своевременное выявление признаков банкротства предприятия. Оно в первую очередь связано с неплатежеспособностью...

-

Оценка эффективности работы строительной организации - Оценка бизнеса ООО "Строитель"

Рентабельность - это относительный показатель эффективности работы предприятия, отражающий уровень прибыльности относительно определенной базы,...

Анализ эффективности привлечения кредитов и займов - Учет и аудит кредитных операций организации