Коэффициенты рыночной устойчивости - Анализ финансовой отчетности организации

Все относительные показатели финансовой устойчивости делятся на две группы:

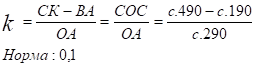

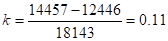

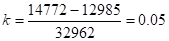

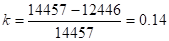

- 1. Показатели, определяющие состояние оборотных средств. 1.1 Коэффициент обеспеченности оборотных активов собственными оборотными средствами.

(4.7)

Н. п.

К. п.

Показывает какая часть текущих активов финансируется за счет собственных источников.

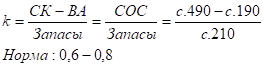

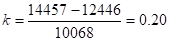

1.2 Коэффициент обеспеченности материальных запасов собственными средствами.

(4.8)

Н. п.

К. п.

Показывает в какой степени материальные запасы покрытые собственными средствами или нуждаются в привлечении заемных средств.

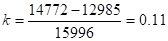

1.3 Коэффициент маневренности собственного капитала.

(4.9)

Н. п.

К. п.

Показывает насколько мобильны или гибки собственные источники средств.

- 2. Показатели, определяющие состояние основных средств. 2.1 Индекс постоянного актива.

(4.10)

Н. п.

К. п.

Показывает закрепленную долю активов в источниках собственных средств.

2.2 Коэффициент долгосрочного привлечения заемных средств.

(4.11)

Н. п.

К. п.

Показывает какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства на ряду с собственными средствами.

2.3 Коэффициент износа. Показывает в какой степени профинансированы за счет износа заем и обновление основных средств.

(4.12)

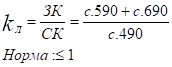

2.4 Коэффициент реальной стоимости имущества.

(4.13)

Н. п.

К. п.

Показывает долю средств производства в стоимости имущества, характеризует уровень производственного потенциала предприятия и обеспеченность производственными средствами производства.

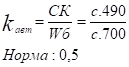

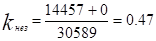

2.5 Коэффициент автономии.

(4.14)

Н. п.

К. п.

Показывает насколько независима организация от дополнительных заемных источников. Более 0,5 - организация финансово устойчива.

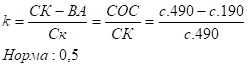

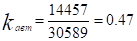

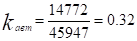

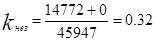

2.6 Коэффициент финансовой устойчивости (независимости).

(4.15)

Н. п.

К. п.

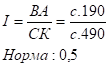

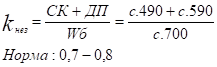

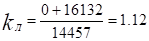

2.7 Коэффициент финансовой активности или коэффициент финансового риска или финансовый Леверидж или финансовый рычаг.

(4.16)

Н. п.

К. п.

Показывает сколь заемных средств организация привлекает на 1 рубль собственного капитала.

Таблица 4.1 - Коэффициенты рыночной устойчивости

|

Показатель |

Норма |

На начало периода |

На конец периода |

Абсолютное изменение |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

0,1 |

0,11 |

0,05 |

-0,06 |

|

Коэффициент обеспеченности материальных запасов собственными средствами |

0,6-0,8 |

0,20 |

0,11 |

-0,09 |

|

Коэффициент маневренности собственного капитала |

0,5 |

0,14 |

0,12 |

-0,02 |

|

Индекс постоянного актива |

0,5 |

0,86 |

0,88 |

0,02 |

|

Коэффициент долгосрочного привлечения заемных средств |

- |

0 |

0 |

0,00 |

|

Коэффициент реальной стоимости имущества |

>0.5 |

0,47 |

0,39 |

-0,09 |

|

Коэффициент автономии |

0.5 |

0,47 |

0,32 |

-0,15 |

|

Коэффициент финансовой устойчивости (независимости) |

0.7 -0.8 |

0,47 |

0,32 |

-0,15 |

|

Финансовый Леверидж |

<1 |

1,12 |

2,11 |

0,99 |

Вывод. При сравнении коэффициентов рыночной устойчивости с их нормами сразу видно, что ни один коэффициент не имеет значения в пределах нормального. Оборотные активы и материальные запасы не обеспечены собственными оборотными средствами даже на половину от нормы. Закрепленная доля активов в источниках собственных средств превышает 80%. Коэффициент реальной стоимости имущества показывает, что предприятие не обеспечено производственными средствами производства. Коэффициент автономии и независимости менее нормального значения, следовательно, организация финансово не устойчива. Показатель финансовый Леверидж на конец периода имеет значение 2,11, это значит, что заемный капитал превосходит собственный более чем в два раза, что негативно сказывается на рыночной устойчивости организации.

Проведем обобщающую оценку финансового состояния организации.

Таблица 4.2 - Границы классов организаций согласно критериям оценки финансового состояния.

|

Показатели |

На начало года |

На конец года | ||

|

Фактическое значение |

Баллы |

Фактическое значение |

Баллы | |

|

Коэффициент абсолютной ликвидности |

0,01 |

0,3 |

0,00 |

0,0 |

|

Коэффициент критической оценки |

0,45 |

0,0 |

0,51 |

1,2 |

|

Коэффициент текущей ликвидности |

1,12 |

1,6 |

1,06 |

1,0 |

|

Доля оборотных средств в активах |

0,59 |

10 |

0,72 |

10 |

|

Коэффициент обеспеченности собственными средствами |

0,11 |

0,8 |

0,05 |

0,2 |

|

Коэффициент капитализации |

1,12 |

13,7 |

2,11 |

0,0 |

|

Коэффициент финансовой независимости |

0,47 |

7,2 |

0,32 |

1,2 |

|

Коэффициент финансовой устойчивости |

0,47 |

1,0 |

0,32 |

0,0 |

|

Итого |

- |

34,6 |

- |

13,6 |

Вывод. Данное предприятие относится к 4 классу. Это организация с неустойчивым финансовым состоянием, при взаимоотношениях с ней имеется определенный финансовый риск, у нее неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций незначительна или отсутствует вовсе и если имеется, то только для обязательных платежей в бюджет.

Похожие статьи

-

Основная цель финансового анализа - получение наибольшего числа ключевых параметров, дающих объективную картину финансового состояния организации, его...

-

Существует классификация, предусматривающая следующие две группы относительных показаний финансовой устойчивости. Первая группа - показатели,...

-

Абсолютные показатели финансовой устойчивости Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Анализ показателей финансовой устойчивости - Анализ бухгалтерской (финансовой) отчетности

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляются состояние...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Анализ финансовой устойчивости - Анализ бухгалтерской финансовой отчетности

Таблица 6. Оценка финансовой устойчивости № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало года На конец года Абс....

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Анализ показателей финансовой устойчивости и деловой активности - Бухгалтерский баланс

Проведем анализ показателей финансовой устойчивости ОАО "Камаз" за 2014-2015 гг. (таблица 5). Таблица 5 - Система показателей финансовой устойчивости...

-

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных...

-

Финансовая устойчивость предприятия характеризуется рядом показателей, среди которых наиболее важными являются: наличие собственных средств предприятия в...

-

Анализ источников образования активов баланса - Сущность анализа финансовой устойчивости предприятия

Следующим действием анализа финансовой устойчивости предприятия является анализ источников образования активов баланса. При этом следует учитывать, что...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Анализ финансовой устойчивости - Оценка бизнеса ООО "Строитель"

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

Абсолютные показатели финансовой устойчивости Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами,...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Для обеспечения финансовой устойчивости и ликвидности страховой организации, прежде всего, устанавливается определенная зависимость между ее собственными...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Заключение - Сущность анализа финансовой устойчивости предприятия

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Анализ финансовой устойчивости ТОО "Промстройинвест" - Аудит нематериальных активов

Одна из важнейших характеристик финансового состояния предприятия -- стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей...

-

Анализ платежеспособности - Анализ бухгалтерской финансовой отчетности

Таблица 5. Оценка платежеспособности № п/п Показатели Расчет по данным баланса, приведенного в курсовой работе На начало года На конец года Абс. отклон....

-

Цель экспресс-анализа - получение оперативной, наглядной и простой оценки финансового состояния и динамики развития хозяйствующего субъекта....

-

Оценка структуры, динамики активов предприятия (группировка активов по степени мобильности и ликвидности средств) Структура актива баланса представляет...

-

Таблица 11. Оценка эффективности деятельности организации № п/п Показатели Расчет по данным баланса (Форма 1) и отчета о финансовых результатах (Форма...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

Изучение отечественных и зарубежных литературных источников, нормативно-правовых документов дало возможность установить отсутствие единства взглядов в...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Для оценки финансовой устойчивости ОАО "Ипотечная корпорация" нам необходимо рассчитать показатели, приведенные в первой главе. Для расчета данных...

-

Анализ финансовой устойчивости предприятии - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если...

-

Бухгалтерский учет и финансовая отчетность Целью бухгалтерского учета и финансовой отчетности является обеспечение заинтересованных лиц или пользователей...

-

Оценка платежеспособности предприятия - Анализ финансовой отчетности организации

Платежеспособность организации - наличие у нее денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей...

-

Структура пассива баланса отражает структуру капитала, т. е. аспект финансирования. Для целей анализа пассивы группируются по принадлежности капиталов и...

Коэффициенты рыночной устойчивости - Анализ финансовой отчетности организации