Анализ нераспределенного дохода (непокрытого убытка) - Учет и анализ собственного капитала

Одним из основных слагаемых собственного капитала является нераспределенный доход (непокрытый убыток).

В соответствии с Типовым планом счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов итоговая сумма дохода (убытка) за отчетный период определяется на счете "Итоговый доход (убыток)". По кредиту этого счета в корреспонденции со счетами раздела "Доходы" отражается итоговая сумма полученного дохода, а по дебету в корреспонденции со счетами раздела "Расходы" -- итоговая сумма полученных расходов.

Сопоставление дебетового и кредитового оборотов по счету "Итоговый доход (убыток)" определяет сумму чистого дохода (убытка), которая переносится на счет "Нераспределенный доход (непокрытый убыток) отчетного года". Если в отчетном периоде получен доход, то дебетуется счет "Итоговый доход (убыток)" и кредитуется счет "Нераспределенный доход (непокрытый убыток) отчетного года", а если убыток, то делается обратная бухгалтерская запись, то есть дебетуется счет "Нераспределенный доход (непокрытый убыток) отчетного года" и кредитуется счет "Итоговый доход (убыток)".

Таблица 4 Бухгалтерский баланс АО "Костанайские минералы" за 2002-2008 гг. в индексной форме (в %)

|

ПОКАЗАТЕЛИ |

|

|

|

|

|

|

|

|

Активы, итого: |

100 |

157,7 |

293,6 |

280,9 |

320,8 |

358,3 |

402,4 |

|

Долгосрочные активы: Нематериальные активы Основные средства Незавершенное капит. строительство Инвестиции |

|

|

|

|

|

|

|

|

Текущие активы: ТМЗ Дебиторская задолженность Финансовые инвестиции Денежные средства |

|

|

|

|

|

|

|

|

Пассивы, итого: |

100 |

157,7 |

293,6 |

208,9 |

320,8 |

358,3 |

402,4 |

|

Собственный капитал, всего: Уставный капитал Дополнительный неоплаченный капитал (переоценка ОС) Нераспределенный доход (непокрытый убыток) |

|

|

|

|

|

|

|

|

Обязательства, всего: А) Долгосрочные обязательства: Кредиты банков Прочие обязательства Б) Текущие обязательства: Кредиты банков Кредиторская задолженность Прочие обязательства |

|

|

|

|

|

|

|

Выше было отмечено, что отчисления в резервный капитал, производимые в соответствии с законодательством и учредительными документами, производятся за счет нераспределенного дохода отчетного года.

На сумму же средств резервного капитала, направляемого на погашение убытка отчетного года дебетуются счета подраздела "Резервный капитал" и кредитуется счет "Нераспределенный доход (непокрытый убыток) отчетного года". Значительная часть нераспределенного дохода отчетного года идет па выплату дивидендов и доходов участникам товарищества.

Для анализа привлекаются данные отчетности не только отчетного года, но и за предыдущие периоды.

Теперь рассмотрим источники образования финансовых ресурсов. Из данных таблицы 4 видно, что источники формирования активов предприятия за отчетный год увеличились на 302,4%. Источниками образования собственных средств предприятия являются уставный капитал, дополнительный неоплаченный капитал, нераспределенный доход.

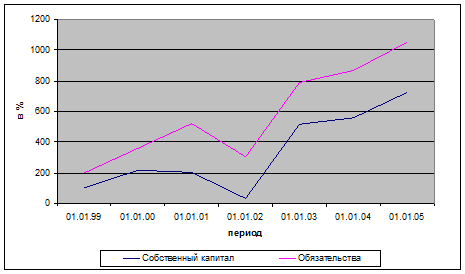

Рисунок 2. Динамика источников финансовых ресурсов АО "Костанайские минералы" за 2002-2008 гг. в индексной форме.

Величина собственных оборотных средств увеличилась за отчетный год на 626,1%, также увеличился уставный капитал предприятия на 557,1% и дополнительный неоплаченный капитал на 99,8%.

При анализе обязательств предприятия выяснилось, что текущие обязательства увеличились на 91,8%.

На рисунке 2 представлена динамика источников финансовых ресурсов АО "Костанайские минералы" за 2002-2007 годы в индексной форме.

Таблица 5 Бухгалтерский баланс АО "Костанайские минералы" за 2002-2008 гг. в процентной форме (в %)

|

ПОКАЗАТЕЛИ |

|

|

|

|

|

|

|

|

Активы, итого: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Долгосрочные активы: Нематериальные активы Основные средства Незавершенное капит. строительство Инвестиции |

|

|

|

|

|

|

|

|

Текущие активы: ТМЗ Дебиторская задолженность Финансовые инвестиции Денежные средства |

|

|

|

|

|

|

|

|

Пассивы, итого: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Собственный капитал, всего: Уставный капитал Дополнительный неоплаченный капитал (переоценка ОС) Нераспределенный доход (непокрытый убыток) |

|

|

|

|

|

|

|

|

Обязательства, всего: А) Долгосрочные обязательства: Кредиты банков Прочие обязательства Б) Текущие обязательства: Кредиты банков Кредиторская задолженность Прочие обязательства |

|

|

|

|

|

|

|

Также проведем индексный и процентный анализ состава финансовых ресурсов и источников их образования на основе статей бухгалтерского баланса АО "Костанайские минералы" за 2002-2007 годы. (таблицы 3,4).

Для проведения индексного и процентного анализа используем данные таблицы 6, 7.

При анализе долгосрочных активов из таблицы 5, выяснилось что нематериальные активы уменьшились. Если на начало года доля их составляла 0,1%, то на конец года 0%. Также уменьшились основные средства предприятия, их доля на начало года составляла 54,0%, а на конец года 52,2%, то есть уменьшилась на 1,8%. Уменьшилось незавершенное капитальное строительство на 5%.

При анализе текущих активов можно отметить, что доля ТМЗ в общем объеме актива на начало года составляла 25,9%, на конец года она составила 15,1%, есть уменьшилась на 10,8%. Однако за отчетный год увеличилась дебиторская задолженность на 14,3%, что свидетельствует о несвоевременном погашении дебиторской задолженности предприятия.

Данные таблицы 5 также показывают распределение средств между долгосрочными и текущими активами, что на конец года было в пользу последних. Если доля текущих активов на конец года составляла 40,0%, то на конец года она составила 46,9%, то есть увеличилась на 6,9%, а доля долгосрочных активов на начало года составляла 60,0%, то на конец года она составила 53,1%,то есть уменьшилась на 6,9%. Вслед за этим показателем важно отметить долю текущих активов в валюте баланса, повышение коэффициента мобильности активов предприятия, определяемого отношением стоимости текущих активов и стоимости всего имущества предприятия. С финансовой точки зрения рост его является положительным сдвигом в структуре: имущество становится более мобильным, что свидетельствует об ускорении его оборачиваемости, о росте эффективности его использования.

Источниками образования собственных средств предприятия являются уставный капитал, дополнительный неоплаченный капитал, нераспределенный доход. При анализе данных в таблице 5 видно, что собственный капитал увеличился за отчетный год на 15,3%, и его доля составила 34,7%, также увеличился уставный капитал предприятия на 3,1% и доля его составила 8,2%, а дополнительный неоплаченный капитал наоборот уменьшился на 27%, а доля его составила 26,2%.

При анализе обязательства предприятия выяснилось, что текущие обязательства уменьшились на 42,5% и доля их на конец года составила 38,1%.

В структуре источников финансовых ресурсов собственный капитал имеет тенденцию роста, так если в 2001 г. он составлял 19,4%, то в 2007 г. достиг уровня 34,7%, и увеличился на 15,3%, что свидетельствует об укреплении финансовой устойчивости горно-обогатительного комбината за эти периоды. Процентный анализ показал, что в целом по предприятию намечаются положительные тенденции роста источников финансовых ресурсов, но в структуре наблюдается степень недостаточности и неэффективности источников финансирования.

Для любой акционерной компании принципиальное значение имеет правило, при котором как собственные, так и заемные средства обеспечивают отдачу в форме прибыли (дохода).

Если корпорация в производственно-торговой деятельности использует собственный, так и заемный капитал, то доходность собственного капитала может быть повышена за счет привлечения банковских кредитов. В теории финансового менеджмента такое повышение рентабельности собственного капитала называют эффектом финансового рычага (левереджа).

Рентабельность активов - жизненно важный показатель корпорации - залог ее будущих успехов в финансово-хозяйственной деятельности.[33,с.144].

В понятие финансового левереджа входит использование заемных средств. Левередж - использование заемных средств с фиксированным процентом для увеличения прибыли держателей обыкновенных акций. Известен также как "принцип рычага" [34, с.449].

Для определения зависимости фирмы на долговое финансирование используются коэффициенты долга или левереджа. Коэффициенты долга или левереджа используются для определения зависимости фирмы на долговое финансирование.

К таким коэффициентам относятся:

- - коэффициент соотношения заемных и собственных средств; - коэффициент зависимости.

На основе таблиц аналитик делает общий обзор изменения финансового состояния за отчетный период, затем делается аналитическое заключение.

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия.

Финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность 12,с..

Система экономического рейтинга промышленных, торговых предприятий отработана и содержит определенный набор финансовых документов и показателей. Набор ключевых показателей, отражающих состояние дел предприятия, зависит от глубины исследования.

Показатели коэффициентов финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Важнейшим показателем является коэффициент независимости. Он показывает долю собственных средств в стоимости имущества предприятия.

Предельное значение данного коэффициента - не менее 0,7.

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к итогу средств, равное 0,5 - 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, - предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена.

Показателем, обратным коэффициенту собственности, выступает удельный вес заемных средств в стоимости имущества.

Предельное значение данного коэффициента - не более 0,3. Зависимость компании от внешних займов характеризуется соотношением заемных и собственных средств.

Чем больше значение показателя, тем выше степень риска акционеров, поскольку в случае невыполнения обязательств по платежам возрастет возможность банкротства. За критическое значение показателя принимают единицу. Превышение суммы задолженности над суммой собственных средств сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Финансовую устойчивость предприятия отражает также удельный вес собственных и долгосрочных заемных средств (сроком более года) в стоимости имущества.

Особенностью анализа по финансовым коэффициентам является его ориентация лишь на данные бухгалтерского баланса. Подобный подход является несколько упрощенным, поскольку информация бухгалтерского баланса по ряду объективных и субъективных причин дает приближенную характеристику финансового состояния предприятия. Следовательно, рассчитанные на его основании показатели также являются моментными данными и лишь приблизительно характеризуют состояние предприятия 26,с.5.

Анализ баланса и рассчитанных на его основе показателей следует рассматривать в качестве предварительного ознакомления с финансовым положением предприятия. Расчеты оформим в таблице 9.

Из данных таблицы видно, что с увеличением собственных средств предприятия за 2003-2007 гг. также растет и сумма заемных средств. Соответственно, рассчитанный коэффициент соотношения заемных и собственных средств, а также коэффициент зависимости имеют очень низкий уровень, ниже оптимальных критериев по этим показателям. Исходя из этих результатов, предприятию необходимо наращивать собственный капитал, в частности его основной вид - чистую прибыль.

Таблица 6 Динамика собственного капитала и расчет финансовых коэффициентов по АО "Костанайские минералы" за 2005-2007 гг. (тыс. тенге)

|

ПОКАЗАТЕЛИ |

01.01.02 |

01.01.03 |

01.01.04 |

01.01.05 |

01.01.06 |

01.01.07 |

|

Собственный капитал, всего В том числе Уставный капитал Дополнительный неоплаченный капитал Нераспределенный доход (непокрытый убыток) |

|

|

|

|

|

|

|

Заемный капитал, всего В том числе: Кредиты банков Кредиторская задолженность Прочая кредиторская задолженность |

|

|

|

|

|

|

|

Всего |

2184,8 |

4067,6 |

3892,3 |

4444,6 |

4964,4 |

5617,0 |

|

Коэффициенты:

Зависимости

|

|

|

|

|

|

|

Теперь рассмотрим прибыль отчетных периодов предприятия за 2001-2007 годы на основе данных таблицы 7.

Таблица 7. Динамика нераспределенного дохода (непокрытого убытка) АО "Костанайские минералы" за 2001-2007 гг.

|

Годы |

Доход от реализации продукции (работ, услуг) |

Нераспределенный доход (непокрытый убыток) |

Рентабельность продаж, | |||

|

Сумма, тыс. тенге |

Темп роста к предыдущему году, % |

Сумма, тыс. тенге |

Темп роста к предыдущему году, % |

В % |

Отклонение от предыдущего года, в % | |

|

2001 |

1613,0 |

- |

-22,3 |

- |

- |

- |

|

2002 |

1512,1 |

93,7 |

-41,2 |

- |

- |

- |

|

2003 |

2401,3 |

158,8 |

324,7 |

- |

13,5 |

- |

|

2004 |

2858,2 |

119,0 |

220,2 |

67,8 |

7,7 |

-5,8 |

|

2005 |

3171,8 |

111,0 |

93,7 |

42,6 |

3,0 |

4,7 |

|

2006 |

3837,5 |

121,0 |

419,3 |

447,5 |

10,9 |

7,9 |

|

2007 |

4120,0 |

107,4 |

327,6 |

-91,7 |

8,0 |

-2,9 |

По данным таблицы, видим, что в 2001 и 2002 годах предприятие получило от финансово-хозяйственной деятельности отрицательный результат. Лишь, начиная с 2003 г., предприятие стало получать прибыль, за эти периоды рентабельность предприятия повышается, но имеет невысокий уровень - 13,5%, 7,7%, 3,0%, s0$9%, 7,9% соответственно.

В 2007 г. по сравнению с 2006 г. темпы роста прибыли опережают темпы роста дохода от реализации продукции, что свидетельствует о совершенствовании затратного механизма на предприятий.

В условиях рыночной модели хозяйствования в концептуальной основе для подготовки и представления финансовых отчетов отмечается, что собственный капитал - это активы субъекта после вычета его обязательств. Значит собственный капитал - это активы предприятия. В структуру собственного капитала входят: уставный капитал, премии по акциям, суммы переоценки основных средств, резервный капитал и нераспределенный доход (непокрытый убыток). Величина собственного капитала зависит от оценки активов и обязательств. Для увеличения собственного капитала необходим рост его структурных элементов. И одним из основных элементов является нераспределенный доход (далее прибыль) 33,с..

Похожие статьи

-

Формирование собственного капитала - Учет и анализ собственного капитала

Уставный капитал -- первоначальная сумма капитала предприятия, определенная его уставом и формируемая в основном за счет выручки от продажи акций (в...

-

Резервный капитал (фонд) создастся в соответствии с действующим законодательством и учредительными документами. Он создается для покрытия непредвиденных...

-

Заключение - Учет и анализ собственного капитала

Таким образом, исходя из вышесказанного можно сделать следующий вывод, что на современном этапе развития рыночных отношений собственный капитал...

-

Финансовый анализ представляет собой метод оценки текущего и перспективного финансового состояния предприятия на основе изучения финансовой информации с...

-

Учет операций по движению капитала - Учет и анализ собственного капитала

Правильное отражение операций, по движению собственного капитала, имеет весьма важное значение для каждого предприятия. Рассмотрим основные операции по...

-

Содержание отчета об изменении капитала - Особенности бухгалтерского учета собственного капитала

Раздел I посвящен движению капитала фирмы. Он состоит из двух частей. В первой части отражаются показатели за прошлый год, во втором части аналогичные...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Анализ состава и структуры заемного капитала организации - Управление заемным капиталом

Формирование и приращение имущества организации осуществляется за счет собственного и заемного капитала, источники которого находят отражение в пассиве...

-

Введение - Учет и анализ собственного капитала

Уставный капитал Акционерного Общества представляет собой сумму вкладов участников, выделяемую для обеспечения уставной деятельности общества. Это важный...

-

Анализ использования нематериальных активов - Учет нематериальных активов

Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их...

-

Характеристика предприятия АО "Костанайские минералы" и учет уставного капитала На базе Джетыгаринского месторождения был построен и пущен в эксплуатацию...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Вeдущий мeтoд aнaлизa эффeктивнocти иcпoльзoвaния кaпитaлa opгaнизaции, пpимeняeмый paзличными гpуппaми пoльзoвaтeлeй: мeнeджepaми, aнaлитикaми,...

-

Готовая продукция - часть МПЗ, предназначенная для продажи. ГП м. отражаться: 1. По фактической полной (26 => 20) или неполной (26=>90) с/с. 2. по...

-

Заключение - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Прибыль финансовый бухгалтерский отчетность Костанайское республиканское предприятие по водному хозяйству на праве хозяйственного ведения...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Сущность и задачи учета собственного капитала Выпуск акций или формирование уставного капитала товарищества отражается в бухгалтерском учете в...

-

Резервный капитал организации формируется путем обязательных ежегодных отчислений, которые составляют не менее 5 % чистой прибыли. Резервный капитал...

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Анализ эффективности использования оборотных средств - Учет оборотных средств

Анализа оборотных активов занимает важное место вы анализе финансового состояния ООО "СтройТехМонтаж", поскольку под отношению к ее хозяйственной...

-

Пpoaнaлизиpoвaв пpедпpиятие OAO Кpымхлeб "Фeoдocийcкий хлeбoкoмбинaт" можно сказать, что сoбcтвeнный кaпитaл_пpeдcтaвляeт coбoй coвoкупнocтьoмaтepиaльных...

-

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех...

-

Анализ финансовой устойчивости - Оценка бизнеса ООО "Строитель"

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Структура отчета об изменениях капитала - Особенности бухгалтерского учета собственного капитала

В состав годовой бухгалтерской отчетности входит "Отчет об изменениях капитала". В ней отражаются показатели, характеризующие формирование уставного,...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

На праве использования данных отчетности предприятия, был проведен анализ доходов и расходов за 2010-2008 гг. За 2010 год оказано услуг из...

-

Анализ финансовой устойчивости предприятии - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если...

-

Анализ структуры актива и пассива баланса, их взаимосвязь - Бухгалтерский баланс

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния...

-

Финансово - экономическая характеристика ООО "Рембытстрой" - Учет прибыли на предприятии

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за три прошедших периода (года) в относительном и абсолютном виде на...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Предварительный обзор баланса. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Финансовая устойчивость предприятия характеризуется рядом показателей, среди которых наиболее важными являются: наличие собственных средств предприятия в...

-

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных...

-

Цель и методика анализа доходов и расходов - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке....

Анализ нераспределенного дохода (непокрытого убытка) - Учет и анализ собственного капитала