Современная система банковских операций - Классификация и общая характеристика банковских операций и услуг

Понятие банковских операций тесно переплетается с понятием и сущностью банка. Банк -- кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Современный коммерческий банк -- это универсальное предприятие, стремящееся развивать как можно больше видов операций и услуг.

Операции коммерческого банка представляют собой конкретное проявление их функций на практике. Согласно российскому законодательству к основным банковским операциям относятся следующие:

- - привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок; - предоставление кредитов от своего имени за счет собственных и привлеченных средств; - открытие и ведение банковских счетов физических и юридических лиц; - осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов, по их банковским счетам; - инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; - купля-продажа иностранной валюты в наличной и безналичной формах; - привлечение во вклады и размещение драгоценных металлов; - выдача банковских гарантий; - осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов, кроме почтовых переводов.

Кроме того, в соответствии с российским банковским законодательством, коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

- - лизинговые операции; - выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; - приобретение права требования от третьих лиц исполнения обязательств в денежной форме; - доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; - осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; - оказание консультационных и информационных услуг; - предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей.

Как юридическое лицо кредитная организация также вправе выполнять иные сделки в соответствии с законодательством Российской Федерации. Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте.

В целом классификация операций и услуг коммерческого банка является достаточно сложной, и в современной теории банковского дела существует схема представленная на рисунке 1.

Значение пассивных операций коммерческих банков заключается в том, что посредством их проведения осуществляется формирование ресурсной базы кредитной организации.

Под пассивными операциями понимаются такие операции банков, в результате проведения которых происходит увеличение денежных средств, находящихся на пассивных или активно-пассивных счетах в части превышения пассивов над активами.

Рис. 1. Классификация операций коммерческого банка

Все пассивные операции имеют общее назначение, но при этом могут осуществляться в различных формах. Как правило, выделяют четыре основных формы пассивных операций коммерческих банков:

- 1) первичное размещение ценных бумаг собственной эмиссии; 2) формирование или увеличение фондов банка за счет отчислений от прибыли банка; 3) депозитные операции; 4) кредиты и займы, полученные от других юридических лиц.

Благодаря проведению пассивных операций, коммерческие банки аккумулируют временно свободные средства клиентов. В ходе осуществления активных операций, прежде всего кредитных, банками создаются новые ресурсы, источником которых является банковская прибыль.

Исторически пассивные операции играли первичную роль по отношению к активам, так как для осуществления активных операций необходимым условием является достаточность ресурсов.

Привлеченные средства формируются посредством следующих банковских операций:

- - привлечение кредитов и займов, полученных от других юридических лиц; - депозитные операции.

Депозитные операции -- это операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенный срок либо до востребования.

Объектами депозитных операций являются депозиты -- суммы денежных средств, которые субъекты депозитных операций вносят в банк, и которые на определенное время оседают на счетах в банке в силу действующего порядка осуществления банковских операций.

По экономическому содержанию депозиты принято подразделять на три группы:

- 1. срочные депозиты (с их разновидностью - депозитным сертификатом); 2. депозиты до востребования; 3. сберегательные вклады населения.

Каждая из этих групп классифицируется по разным признакам. Собственно срочные депозиты подразделяются в зависимости от срока хранения на депозиты со сроком: до 30 дней, от 31 до 90 дней, от 91 до 180 дней, от 181 дня до 1 года, от 1 года до 3 лет, свыше 3 лет.

Кроме того, выделяют условные срочные депозиты -- это депозиты, которые хранятся до наступления какого-либо события, с предварительным уведомлением клиента об изъятии средств.

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах. Это могут быть:

- - средства на расчетных, текущих, бюджетных счетах предприятий, организаций и учреждений разных форм собственности; - средства на специальных счетах по хранению различных (по целевому экономическому назначению) фондов; - собственные средства предприятий, предназначенные для капитальных вложений; - средства предприятий и организаций в расчетах; - средства на корреспондентских счетах по расчетам с другими банками; - средства местных бюджетов.

Сберегательные вклады в зависимости от особенностей их хранения подразделяются на:

- А) срочные, срочные с дополнительными взносами; Б) выигрышные, денежно-вещевые выигрышные, молодежно-премиальные; В) условные, на предъявителя, текущие счета, до востребования сберегательные сертификаты, пластиковые карточки.

Одной из центральных проблем депозитной политики банка является определение оптимального периода хранения срочных вкладов юридических и физических лиц. Сроки должны быть увязаны со сроками оборачиваемости кредитов, на выдачу которых могут быть направлены срочные депозиты.

Корреспондентские счета -- это депозиты до востребования банков-корреспондентов, то есть банков, имеющих договорные отношения друг с другом.

К недепозитным источникам привлечения ресурсов относятся: соглашение о продаже ценных бумаг с обратным выкупом; учет векселей и получение ссуд у центрального банка; продажа банковских акцептов; выпуск коммерческих бумаг; получение займов на рынке евродолларов; выпуск капитальных нот и облигаций.

Особое место среди недепозитных источников привлекаемых банками средств отводится межбанковским кредитам и кредитам, предоставляемым Центральным банком России.

Активные операции банков -- это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания своей ликвидности, а, следовательно, и обеспечения финансовой устойчивости.

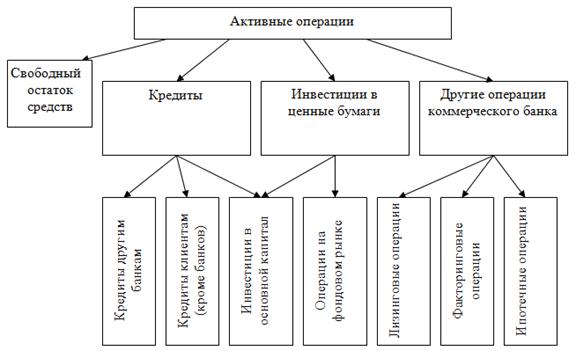

По экономическому содержанию все активы коммерческого банка можно разделить на подгруппы, показанные на рисунке 2.

Рис. 2. Структура активных операций

С точки зрения ликвидности, то есть быстроты превращения в наличные средства, в банковской практике различают:

- 1. Высоколиквидные активы -- активы, находящиеся непосредственно в денежной форме (резервы первой очереди) либо легко обращаемые в нее (резервы второй очереди). К первым относят кассовую наличность, остатки средств банков на корреспондентских счетах, а ко вторым -- легкореализуемые государственные и другие ценные бумаги. 2. Краткосрочные ликвидные активы -- краткосрочные ссуды, а также ценные бумаги, имеющие вторичный рынок. 3. Труднореализуемые активы -- долгосрочные ссуды, ценные бумаги, не имеющие развитого вторичного рынка, долевое участие в капитале других банков, предприятий, организаций. 4. Низколиквидные активы -- вложения в основные фонды банка.

По уровню доходности активы банка делятся на активы, приносящие доход (кредиты, инвестиции), и активы, не приносящие доходы (свободные резервы, материальные активы).

По уровню риска все активы коммерческих банков банковской системы России подразделяются на пять подгрупп: безрисковые -- 0 %, низкорисковые -- 10 %, средней степени риска -- 20 %, с повышенным риском -- 50 %, высокорисковые -- 100 %.

Каждой группе присвоен соответствующий коэффициент риска, который характеризует надежность вложения средств банка в те или иные активы. Так, к свободным от риска активам относятся средства на корреспондентском счете банка в Банке России и на резервном счете. Ко второй группе риска относятся ссуды, гарантированные правительством Российской Федерации, ссуды под залог драгоценных металлов в слитках и государственных ценных бумаг. Максимальный риск (100 %) имеют банковские активы пятой группы, к которым относят вексельные кредиты, долгосрочные ссуды, а также просроченные ссудные задолженности клиентов. Таким образом, структура активов каждого банка формируется под влиянием их доходности, ликвидности и риска для его деятельности. Активные операции осуществляются банком как за свой счет и в свою пользу, так и по поручению клиентов, а следовательно, за их счет.

Основу активных операций составляют кредитные операции. Они являются наиболее рискованными и, вследствие этого, наиболее доходными.

Кредиты, предоставляемые банком, могут быть классифицированы по различным признакам.

- 1) По типам заемщиков: ссуды предприятиям, органам власти, населению, банкам. 2) По срокам пользования: краткосрочные, среднесрочные, долгосрочные. 3) По сфере функционирования заемщика: ссуды предприятиям сферы производства и ссуды предприятиям сферы обращения. 4) По отраслям принадлежности заемщика: ссуды в промышленность, транспорт, строительство, сельское хозяйство, торговлю. 5) По характеру обеспечения: залоговые, гарантированные, застрахованные, необеспеченные (бланковые). 6) По методам погашения: погашаемые единовременно и частями.

Инвестиционные операции банка -- операции по инвестированию банком своих денежных средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещения в виде срочных вкладов в других кредитных организациях.

Операции с ценными бумагами включают операции с ценными бумагами, котирующимися на фондовых биржах, а также операции с векселями (учетные и переучетные операции, операции по протесту векселей, по инкассированию, домицилированию, акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе).

Гарантийные операции -- операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий.

Комиссионные операции -- это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Число этих операций постоянно растет, а на их осуществление банком не отвлекаются собственные или привлеченные средства.

К числу основных комиссионных операций относятся:

- 1) Расчетно-кассовые операции -- это операции, которые связаны с ведением счетов в рублях и иностранной валюте, осуществлением расчетов и платежей клиента, а также получением и зачислением перечисленных ему средств на счет в безналичной форме, с выдачей наличных денег со счета, внесением их на счет, хранением и перевозкой. Они оформляются соответствующим договором о кассовом обслуживании. 2) Трастовые операции -- это операции, которые могут быть представлены следующими услугами: передача в доверительное управление отдельных ценных бумаг и их портфелей, платежные функции, связанные с обслуживанием ценных бумаг управление активами пенсионных и инвестиционных фондов. 3) Операции с иностранной валютой -- это операции, которые помимо традиционных операций купли-продажи иностранной валюты включают оплату и выставление денежных аккредитивов, покупку и оплату дорожных чеков иностранных банков, выпуск и обслуживание пластиковых карт, осуществление международных расчетов. 4) Информационные услуги -- услуги, осуществляемые банком за определенную плату по предоставлению клиентам информации как коммерческого, так и некоммерческого характера.

Можно сделать вывод, что операции банка разнообразны как по экономическому содержанию, так и с точки зрения их доходности и качества. Часть активных операций банка представляет собой безальтернативное размещение средств, которое позволяет банку стабильно работать, но не приносит доходов. Другие виды размещения могут оказаться высокодоходными, но весьма рискованными. Поэтому каждый коммерческий банк должен точно определять свои рыночные приоритеты и специализацию в любой временной период своей деятельности.

Похожие статьи

-

Виды операций коммерческих банков Банковскими операциями по российскому законодательству являются операции, которые могут осуществлять исключительно...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Общие сведения о АТФБанке Банк является юридическим лицом и осуществляет свою деятельность на основании действующего законодательства Республики...

-

Финансовые основы системы банковских операций и услуг Создание устойчивой и эффективной банковской инфраструктуры - одна из важнейших и сложных задач...

-

Эволюция и развитие банковских операций Современное банковское дело -- результат длительной исторической эволюции; развитие его теснейшим образом связано...

-

Типы банков и банковские операции - Банковская система и ее роль в рыночной экономике

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным)...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Организационно-экономические основы АО "Цеснабанк" Акционерное Общество "Цеснабанк" создано 19 сентября 1988 года и является одним из первых коммерческих...

-

В структуре банковских ресурсов определяющее значение занимают привлеченные средства, за счет которых покрывается свыше 90 % всей потребности в денежных...

-

Банковская система РФ Банковская система - это совокупность банков, банковской инфраструктуры, банковского законодательства и рынка, находящихся в тесном...

-

Классификация банковских услуг - Рынок банковских услуг и его развитие в Кыргызстане

Банковские услуги - по законодательству Кыргызской Республики услуги, которые могут осуществлять исключительно банки и др. кредитные организации. К...

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Кредитные организации являются коммерческими юридическими лицами и действуют на основании своих уставов и в соответствии с выданными им Банком России...

-

Современные коммерческие банки готовы оказывать до 300 видов услуг (как, к примеру, в Японии). В настоящее время круг банковских операций растает и все...

-

Общая характеристика прочих банковских услуг - Коммерческие банки и их операции

В настоящее время конкуренция среди коммерческих банков резко возросла. Наряду с коммерческими банками возникают специализированные кредитные учреждения,...

-

ВВЕДЕНИЕ - Классификация и общая характеристика банковских операций и услуг

Известно, что основу коммерческой деятельности банков составляют операции, связанные с привлечением на денежном рынке временно свободных средств и...

-

Общая характеристика банка ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году. В 2006 году банк вошел в одну из крупнейших...

-

Банковская система: сущность, структура, цели Банковская система является неотъемлемой частью экономики любого государства. Банки организуют денежный...

-

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Под активными банковскими операциями понимаются операции, направленные на размещение собственных и привлеченных денежных средств банка. Активные операции...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Банки - одно из центральных звеньев системы рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма....

-

Организация экономической характеристики в банке Полное фирменное наименование банка - Открытое акционерное общество Банк конверсии "Снежинский"....

-

Общая характеристика АО "Народный Банк Казахстана" - Анализ банковской деятельности

АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих клиентов уже 88 лет,...

-

Коммерческие банки используют для оперативного привлечения ресурсов возможности межбанковского рынка ресурсов, на котором происходит продажа денежных...

-

Ликвидность коммерческих банков и получение прибыли - Структура современной банковской системы

Ликвидность банка отражает способность коммерческого банка своевременно и без потерь для себя удовлетворять потребности вкладчиков за счет превращения...

-

Как уже было выше сказано, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы: - пассивные...

-

Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента. Принято...

-

Ресурсы банка-совокупность средств, находящихся в распоряжении кредитной организации и использующихся для ведения банковской деятельности. Формируются...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Центральный банк и его функции В банковской системе России ЦБ РФ (ЦБР) определен как главный банк страны и кредитор последней инстанции. Он находится в...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Операции Центрального Банка - Роль Центрального банка в современной банковской системе России

Оптимизация объема и темпов расширения (сокращения) денежной массы, находящейся в обращении, достигается центральным банком посредством умелого...

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

Заключение - Рынок банковских услуг России

Коммерческие банки, безусловно, являются неотъемлемой частью кредитно-финансовой системы любой страны. Основой деятельностью, которых является...

-

Основные виды банковских продуктов и услуг - Банковский маркетинг

- Валютные операции. Валютный обмен -- это продажа банком одной валюты, например долларов, за другую, например франки, с взиманием определенной платы за...

Современная система банковских операций - Классификация и общая характеристика банковских операций и услуг