Теоретические аспекты исследования банковской деятельности, Банковская система: сущность, структура, цели - Современное состояние и перспективы развития банковской деятельности в РФ

Банковская система: сущность, структура, цели

Банковская система является неотъемлемой частью экономики любого государства. Банки организуют денежный оборот и кредитные отношения, финансируют различные области экономики, осуществляют страховые операции, производят всевозможные операции с ценными бумагами, посреднические сделки и управление имуществом. Банки являются и источником кредитов для экономических организаций. Благодаря деятельности банков возможно эффективное развитие экономических организаций. Банковские депозиты представляют главный источник денег для транснациональных операций и инструмент государства по стабилизации и развитию экономики.

Банки являют собой финансовый институт, предоставляющий широкий спектр услуг, относящийся к кредитам, сбережениям, платежам. Банк - это юридическое лицо, которое осуществляет банковскую деятельность, в том числе, привлекает денежные средства юридических и физических лиц, размещая их на условиях срочности, платности и возвратности, осуществляет расчетные операции. В основе банковской деятельности лежит идея функционирования как специфического предприятия.

Наиболее массовым представлением о банке является его определение как экономической организации. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица (например, первые банки и ломбарды Европы и Средней Азии) и лишь впоследствии, с развитием банковского дела и экономики превратился в крупные, средние и мелкие объединения.

Как и любое предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Мало чем отличаются и задачи банка как предприятия -- он решает вопросы, связанные с удовлетворением общественных потребностей в своем продукте и услугах, реализацией на основе полученной прибыли социальных и экономических интересов, как членов его коллектива, так и интересов собственника имущества банка. Банк может осуществлять виды хозяйственной деятельности (разумеется, если они не противоречат законам страны, вытекают из Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

Банки в отличие от промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства. Это обстоятельство, однако, дало основание ряду авторов считать, что банк -- это торговое предприятие.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы "покупают" ресурсы, "продают" их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих "продавцов", хранилища, особый "товарный запас", их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается.

Более того, сходство носит внешний характер, ибо банк торгует не товарами, а особым продуктом. Известны, к примеру, такие операции, которые банки совершают с обменом (покупкой-продажей) валют на денежном рынке, когда валюта одной страны (а также золото) покупается или продается по определенному курсу, определенной цене.

Функционирование банка в сфере обмена порождает и другие представления о его сущности. Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус - срок, обеспечение, ссудный процент. Банк выступает в данном случае в роли удачливой сводницы, устраивающей знакомство двух субъектов -- кредитора и заемщика.

Деятельность банка в сфере обращения порождало и представление о нем как об агенте биржи еще в 20-е годы. Поводом для этого, как известно, послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами является частью банковских операций, причем далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

Постепенно банк, в свою очередь, все более становился кредитным центром, что дало возможность его определять как кредитное предприятие. Однако это не дает основания для смешения банка с кредитом.

Как отмечалось, банки занимались не только кредитованием, но и целым рядом других видов деятельности. По своей природе банки связаны с денежными и кредитными отношениями. Именно на их базе и зародилось такое уникальное образование, как банк, который в целом можно определить как систему особых предприятий, продуктом которых является кредитное и эмиссионное дело.

Главным в сущности банка, его основой, можно при этом считать организацию денежно-кредитного процесса и эмитирование денежных знаков. Такова теория вопроса, которая поможет понять, чем является банк на практике.

Под банковской системой понимается строго определенная законом структура специализированных организаций особого рода, действующих в сфере финансов и денежно-кредитных отношений и имеющих исключительные полномочия для осуществления банковской деятельности. В единую банковскую систему, таким образом, включены центральный банк, коммерческие банки и их филиалы, филиалы и представительства иностранных банков.

В настоящее время несколько расширяется понятие банковской системы, и в широком смысле этого слова она включает не только банки, но и сопутствующие кредитные организации, которые позволяют банкам более эффективно выполнять свои функции, в частности, союзы и ассоциации банков, банковскую инфраструктуру и банковский рынок.

В организационном плане банковская система может быть как одноуровневой (однозвенной), так и двухуровневой (двухзвенной).

При одноуровневой системе центральный банк и коммерческие банки находятся на одном уровне, выступая равноправными агентами или отделениями центрального банка. Такая система встречается в странах со слаборазвитой экономикой или странах с тоталитарным режимом. Она была характерна для СССР, когда имеющиеся три банка (Центральный банк, Стройбанк и Внешторгбанк) и сберегательные кассы находились на одном уровне и различались только целями и функциями.

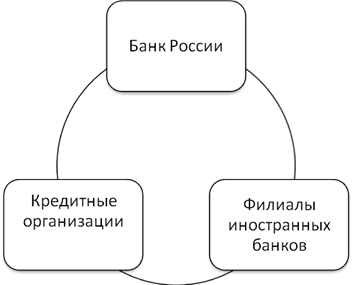

Двухуровневая система представляет собой разделение всех банков на верхний и нижний уровни. На верхнем, первом уровне находится центральный банк, выступающий в роли организатора и контролера денежного обращения в стране, на втором -- самостоятельные, но подконтрольные центральному банку коммерческие банки. Схематично двухуровневая система выглядит следующим образом:

Рисунок 1 - Двухуровневая банковская система России

Такая система характерна для развитых стран с большим количеством коммерческих банков и обладающим отличным статусом центральным банком.

В современной России сложилась двухуровневая банковская система. Верхний уровень занимает Центральный банк РФ, нижний -- кредитные организации, филиалы и представительства иностранных банков. Данный подход закономерен и в том случае, если критерием выделения уровней в банковской системе избрано наличие или отсутствие у его элементов государственно-властных полномочий. В этом случае действительно верхний уровень банковской системы занимает центральный банк, а нижний -- банки, филиалы и представительства иностранных банков.

В соответствии с регламентацией и лицензированием банковскую систему разделяют на универсальную и специализированную.

В универсальной системе коммерческие банки обладают возможностью выполнять все виды кредитно-финансовых услуг.

В специализированной системе разные коммерческие банки ориентированы на выполнение относительно узкого круга операций.

В чистом виде ни одной из систем не существует, так как каждая имеет свои преимущества и недостатки. В то же время страной, максимально приближенной к универсальной системе, является Германия, а страной со специализированной банковской системой -- США.

При специализированной банковской системе преимуществом выступает возможность более качественного проведения данной операции: клиенты, обращающиеся в банк, также рассчитывают на получение только данной услуги, как правило, стоимость таких услуг может быть ниже, чем в универсальном банке. В то же время эти банки более рисковые, так как не происходит диверсификации операций, например, кризис в отрасли (при отраслевой специализации) может привести к банкротству такого банка. При универсализации теряются преимущества специализации как таковой, но при этом значительно уменьшается риск потерь и соответственно увеличивается финансовая устойчивость таких банков. Кроме того, в современных условиях, когда клиенты тесно связаны с банковским обслуживанием (получение заработной платы, оплата платежей, проведение расчетов, получение кредитов), они выбирают универсальный банк, где можно сразу получить весь комплекс необходимых услуг. В силу этого в последние десятилетия наметилась тенденция к постепенному переходу от специализированной банковской системы к универсальной, примером чего является банковская система Японии и Австралии.

Дальнейшее развитие кредита и банков проявляется в расширении, обобществлении финансово-кредитных учреждений, появлении новых задач и функций банковской системы. Если на этапе становления она выполняла роль вытеснения ростовщического кредита путем возрастающего привлечения денежных средств всех экономических агентов, как предприятий, населения, так и государства, то в последующем ее роль существенно изменилась. Современная банковская система выполняет функции не только аккумуляции и мобилизации денежных средств, но и их размещения. Постепенно банковская система превратилась во всесильного монополиста, распоряжающегося почти всем денежным капиталом, в силу чего появилась и расширяется функция посредника в проведении платежей. Развитие безналичного обращения приводит к тому, что основой всех расчетов, проводимых в стране, становится банковская система. Расширился перечень операций, проводимых банками. Однако особая роль именно банковской системы в целом заключается в ее воздействии на социально-экономические процессы, происходящие в стране. При помощи денежно-кредитных рычагов, умело поддерживая стабильность функционирования денежного обращения, банковская система способна регулировать экономику страны.

Элементы, образующие банковскую систему, имеют различные в рамках данной системы цели, задачи, функции, полномочия и ответственность, т. е. имеют различный статус. Но при этом они действуют в одной и той же сфере общественных отношений -- сфере финансов и денежно-кредитного обращения, имеют единый предмет и метод регулирования.

Структурные элементы банковской системы могут быть классифицированы по различным признакам. Так, по наличию государственно-властных полномочий выделяются: центральный банк, как банк, имеющий государственно-властные полномочия, и кредитные организации, филиалы и представительства иностранных банков, таких полномочий не имеющие. Организации, входящие в банковскую систему, могут иметь статус юридического лица (центральный банк, коммерческие и иностранные банки) или не иметь такого статуса (структурные подразделения, территориальные учреждения центрального банка, представительства и филиалы отечественных и зарубежных банков).

По месту регистрации банки подразделяются на отечественные (национальные банки) и иностранные.

Центральное место в банковской системе занимает центральный банк, который помимо общих для всех кредитных организаций банковских операций выполняет ряд несвойственных им функций: является главным банком страны, выступает эмиссионным центром, проводит денежно-кредитную и валютную политику, осуществляет контроль и надзор за коммерческими банками.

Следующим элементом банковской системы являются кредитные организации, существующие в форме банков и тех небанковских кредитных организаций, которые составляют инфраструктуру банковской системы. В свою очередь коммерческие банки, как было сказано ранее, подразделяются на: специализированные и универсальные.

К специализированным банкам относят:

Ипотечные банки, которые специализируются на выдаче кредитов под залог недвижимости на приобретение недвижимости (ипотечных кредитов). Особенностью этих банков является то, что они являются банками долгосрочного кредита, т. е. выдают их на срок от 10 лет и выше (средний срок ипотечного кредита от 20 лет). Для предоставления таких кредитов банк должен обладать долгосрочными ресурсами, в качестве которых выступают собственный капитал банка и привлечены средства, формирующиеся путем выпуска и реализации долгосрочных ипотечных облигаций. Чаще всего такие банки не принимают вклады населения. Последние десятилетия источником ресурсов для таких банков выступает секьюритизация (оформление кредитов в виде ценных бумаг и реализация последних на рынке), что позволяет банкам не только снижать риск операций, а следовательно, снижать проценты по кредитам, но и расширять объемы выдаваемых кредитов;

Инвестиционные банки, основными операциями которых являются операции с ценными бумагами. Различают инвестиционные банки первого типа, характерные для стран с развитым рынком ценных бумаг (например, США), и инвестиционные банки второго типа, характерные для стран с недостаточно развитым рынком ценных бумаг (Италия). Инвестиционные банки первого типа выполняют разнообразные операции, связанные только с ценными бумагами - формируют капитал за счет выпуска акций и облигаций, размещают полученные денежные средства в корпоративные, реже государственные ценные бумаги, выступают посредниками на рынке ценных бумаг, выполняют функции андеррайтера при первичном размещении ценных бумаг клиентов. Таким банкам запрещено принимать вклады населения, что связано как с долгосрочностью вложений этих банков, так и с высокой рискованностью проводимых операций.

Инвестиционные банки второго типа осуществляют операции не только с ценными бумагами, но и занимаются долгосрочным кредитованием нефинансового сектора экономики. При этом им разрешено принимать вклады населения, но только на долгосрочной основе, что приводит к необходимости формирования определенных резервов, которые снижают доходность данных банков, так как резервы могут быть размещены только в ликвидные вложения (краткосрочные ценные бумаги, государственные и муниципальные ценные бумаги, голубые фишки), прибыльность которых мала. Для России в настоящее время характерно появление инвестиционных банков второго типа, так как рынок ценных бумаг в стране еще не получил должного развития.

Сберегательные банки, главным клиентом которых выступает население. Эти банки универсальны по набору операций, они выполняют операции, по привлечению вкладов, выдаче кредитов, проведению расчетов, покупке и продаже ценных бумаг и т. д., но специализация их проявляется в том, что их деятельность неразрывно связана с населением.

Внешнеторговые банки, деятельность которых направлена на обслуживание внешней торговли. Основными операциями этих банков являются осуществление международных расчетов и выдача внешнеторговых кредитов, т. е. кредитование экспортно-импортных операций.

Банкирские дома представляют собой частные банковские учреждения, занимающиеся учредительской деятельностью, биржевыми спекуляциями, операциями с драгоценными металлами, управлением доверительными фондами, кредитованием местных органов власти. Такие дома явились первыми банками и выросли из ростовщичества. В настоящее время их количество незначительно, они встречаются лишь в отдельных странах, в частности, в Германии, США, Франции, Англии. При этом стоит отметить, что на сегодняшний момент они не являются частными, а в большей степени находятся в управлении семьи, например, банкирский дом Ротшильда, Моргана, Рокфеллера.

Инновационные банки, осуществляющие венчурные (рисковые) операции, связанные с реализацией научно-технических проектов.

Почтово-сберегательные банки возникли как государственные учреждения по привлечению средств мелких вкладчиков. Через почтовые отделения они аккумулируют вклады населения, осуществляют прием и выдачу средств, проводят кредитование населения. В последнее время в большинстве стран все большее распространение получают кредитно-расчетные операции этих банков. Наиболее характерны они для Германии. Развитая банковская система предполагает не только большею количество банков, но и разветвленную сеть филиалов и представительств этих банков, позволяющих в большей степени обслуживать клиентов. В банковскую систему включаются и иностранные банки, и их филиалы, действующие на территории данной страны.

Помимо банков, банковская система включает некоторые небанковские институты, которые составляют инфраструктуру банковской системы -- отделения инкассации, занимающиеся инкассацией денежных средств, расчетные организации, проводящие расчеты между банками. Расчетные небанковские кредитные организации вправе осуществлять следующие операции: открывать и вести счета юридических лиц, осуществлять расчеты по поручению юридических лиц, в том числе банков, корпораций по их банковским счетам.

В зависимости от функционального назначения небанковские кредитные организации могут предоставлять следующие услуги (таблица 1).

Таблица 1 - Услуги, предоставляемые небанковскими кредитными организациями

|

№ п/п |

Вид услуги |

|

1 |

Обслуживание юридических лиц, в том числе кредитные организации, на межбанковском, валютном рынках и рынке ценных бумаг |

|

2 |

Осуществление расчетов по пластиковым карточкам |

|

3 |

Исполнение инкассации денежных средств, векселей, платежных и расчетных документов |

|

4 |

Кассовое обслуживание юридических лиц |

|

5 |

Выполнение операции по купле-продаже иностранной валюты в безналичной форме |

Таким образом, в зависимости от целей, стоящих перед организациями, включенными в банковскую систему, их подразделяют на коммерческие, основной целью деятельности которых является получение прибыли, и некоммерческие организации, например центральный банк, не имеющий цели получения прибыли.

Итак, в целом структура банковской системы может быть представлена в виде двух уровней:

- 1. Центральный банк. 2. Банковский сектор:

- - универсальные коммерческие банки; - специализированные коммерческие банки, в том числе: сберегательные банки, ипотечные банки, инвестиционные банки, внешнеторговые банки, банкирские дома. - небанковские организации, определяющие инфраструктуру банковской системы, включающие инкассаторские и расчетные учреждения.

Похожие статьи

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Сущность банковской системы: структура и принципы построения Понятие "банковская система" имеет различные трактовки в полемике известных экономистов. В...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Заключение - Современное состояние и перспективы развития банковской деятельности в РФ

Кредитный покупательный денежный банк Цель данной работы - исследовать теоретические аспекты построения банковской системы, дать оценку проблемам и...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Кредитная система, ее становление и развитие в Республике Казахстан Совокупность кредитных отношений, форм кредита и кредитных учреждений составляет...

-

Подводя итог сказанному, можно сделать вывод о том, что за последнее десятилетие система кредитования в России проделала значительный путь развития. По...

-

Регулирование банковской системы может трактоваться в широком и в узком смысле. В широком смысле регулирование банковской системы характеризует все...

-

В начале 90-х гг. прошлого столетия банковская система, как и вся экономика России, претерпела радикальные изменения. Вступление России на путь рыночных...

-

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

Понятие двухуровневой системы и переход к ней России в 1992 году Под банковской системой понимается строго определенная законом структура...

-

В данной главе мне бы хотелось осветить перспективы развития банковской отрасли в мире. Банковская система - это совокупность различных видов банков и...

-

Понятие и элементы банковской системы в РФ Банки являются основным финансовым посредником в экономике. Их деятельность - это канал, с помощью которого...

-

Современная банковская система России имеет двухуровневую структуру. Она включает в себя Банк России, который представляет собой верхний уровень...

-

Динамика основных показателей состояния банковского сектора в России за последние годы, свидетельствует о закреплении тенденции к стабильному развитию...

-

Центральный банк и его функции В банковской системе России ЦБ РФ (ЦБР) определен как главный банк страны и кредитор последней инстанции. Он находится в...

-

Общая структура, принципы организации и особенности функционирования банковской системы РФ Современная российская банковская система - это важнейшая...

-

Современное состояние банковской системы России - Понятие и структура банковской системы

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. В...

-

Введение - Современное состояние и перспективы развития банковской деятельности в РФ

Геополитические изменения мира в 2014 - 2015 году, вызванные обострением противоречий между Российской Федерацией и Соединенными Штатами Америки на фоне...

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Деятельность Центрального банка России - Формирование и развитие банковской системы России

Центральный банк России является регулирующим звеном в банковской сфере, поэтому его деятельность связана с укреплением денежного обращения, защитой и...

-

Сущность банковской системы государства Чаще всего под словом "система" понимается состав чего-либо. Банковская система включает Центральный банк (в...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Перспективы кредитных отношений в современных условиях - Банковский кредит: сущность и формы

Кредитные отношения осуществляются на практике в различных формах. Некоторыми признаками выделения формы кредита являются: объект кредитной сделки,...

-

Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт В повседневной жизни оплата наличными...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

Возникновение и эволюция банковской системы Казахстана Первые банки, по мнению ряда ученых, возникли в мануфактурной стадии развития капитализма и...

-

Экономическая сущность банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Банки играют значительную роль в современной экономике. Надежная банковская система является важнейшим условием стабильного функционирования национальной...

-

Понятие и структура кредитно-денежной системы Кредитно-денежная система - это совокупность кредитных отношений, форм и методов кредитования,...

-

Сущность и функции коммерческого банка Коммерческий банк - негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для...

-

Анализ взаимоотношений центральных и коммерческих банков Национальный банк Республики Таджикистан (НБТ) -- высший орган банковского регулирования и...

-

Денежно-кредитная политика РФ, цели, методы - Государственное регулирование банковской системы

Денежно-кредитная политика является составной частью экономической политики государства, главные стратегические цели которой - повышение благосостояния...

-

Банковская система РФ, ее уровни - Современная банковская система Российской Федерации

Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и...

-

Коммерческие банки представляют собой частные и государственные банки, проводящие универсальные операции по кредитованию промышленных, торговых и других...

-

Организация и основные принципы функционирования центральных банков. В эпоху стихийного развития рынка и обращения настоящих (золотых и серебряных) денег...

-

Банковская система России, Банковская система РФ, ее уровни - Понятие и структура банковской системы

Банковская система Российской Федерации -- это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации,...

-

В данном параграфе я хочу обратить внимание на программу государственной поддержки банковской отрасли. Мною будут рассмотрены основные меры, которые...

-

Основные пути развития межбанковского кредита на денежном рынке России в 2009-2013 годах Межбанковский кредит занимает особое место в системе кредитных...

Теоретические аспекты исследования банковской деятельности, Банковская система: сущность, структура, цели - Современное состояние и перспективы развития банковской деятельности в РФ