Развитие системы кредитования малого и среднего бизнеса - Пути повышение эффективности деятельности на примере Сбербанка России

Наиболее перспективным направлением кредитования в банковской сфере является кредитование малого бизнеса, т. к. этот сегмент занимает наибольшую долю в сфере предпринимательства России.

Эксперты РА "Эксперт" провели независимое исследование по предоставлению банками кредитов малому бизнесу в 2006 году.

По данным общероссийской общественной организации малого и среднего предпринимательства "ОПОРА России", сегодня в стране в малом бизнесе занято от 17% до 19% всего трудоспособного населения России. Его доля в ВВП не превышает 12%. Притом, что в странах Западной Европы этот показатель составляет не менее 50%. Банковский кредит постоянно используют около 16% малых предпринимателей. Только каждый четвертый когда-либо получал средства в банке, примерно столько же предпринимателей хотели бы взять кредит, но по какой-либо причине не смогли. При этом половина опрошенных вообще никогда не обращалась в банк, считая это скорее всего безнадежным делом.

Действительно, еще несколько лет назад кредитованием малого бизнеса занимались лишь немногие банки, а получить кредит частному предпринимателю было практически невозможно. Однако ситуация меняется. Интерес банков к микрофинансированию за последние два-три года существенно вырос.

Во многом успеху кредитования "малышей" и "середняков" способствует то, что здесь действующие и потенциальные заемщики "не поделены" еще между банками, как это наблюдается в случае с крупными компаниями. На растущем рынке кредитования малых и средних предприятий места пока хватает всем, признаются банкиры. Однако этот период относительной "незанятости" вряд ли продлится долго: уже сейчас, как подчеркивают эксперты агентства "Эксперт РА", крупные банки начинают активно делить рынок. В результате уже определились бесспорные лидеры этого бизнеса, к числу которых, по данным исследования агентства, относятся "ВТБ 24", КМБ, Россельхозбанк и Импэксбанк.

Потенциал роста, по оценкам экспертов, очень высок: на сегодняшний день потребности "малышей" и "середняков" в банковских займах удовлетворены максимум на 20-25%. Однако для развития этого бизнеса необходимы не только значительные финансовые ресурсы, но и отлаживание системы взаимодействия между банками и страховыми компаниями.

Бурное развитие кредитования малого бизнеса приводит к тому, что кредитные продукты становятся более доступными для малых предпринимателей: сроки кредитования растут, процентные ставки падают, требования к потенциальным заемщикам становятся более мягкими.

В целом ставки по кредитам малым предприятиям в полтора раза превышают стоимость ресурсов для других заемщиков. В среднем малый бизнес в 2007 году занимал в рублях под 17-18%, а более крупные предприятия платили 10-12% годовых. Разброс среднегодовых ставок достаточно велик - от 13 до 28% (табл. 18). Зависят они от сроков кредитования, обеспечения кредита, региона, насыщенности ресурсами.

Таблица 18 Среднегодовые ставки в 2006 году по предоставленным кредитам малым предприятиям, %

|

До 30 дней |

До 3 месяцев |

До 6 месяцев |

До 1 года |

До 2 лет |

До 3 лет |

Свыше 3 лет | |

|

Рубли |

16.2 |

16.6 |

17.4 |

17.8 |

18.1 |

17.5 |

18.6 |

|

Доллары |

Н. д. |

15.3 |

15.2 |

15.4 |

15.3 |

14.9 |

Н. д. |

|

Евро |

Н. д. |

14.5 |

14.1 |

13.9 |

Н. д. |

Н. д. |

Н. д. |

Повышенные ставки процента объясняются более высоким уровнем риска, закладываемым банком при кредитовании малого предприятия. Пока невысокий уровень конкуренции между банками за малого предпринимателя также позволяет им держать ставки на высоком уровне. К тому же малые предприятия готовы платить высокие проценты с учетом срочности выдачи кредита. Стоит отметить, что в последние годы наблюдается тенденция к сокращению ставок по кредитам и малому бизнесу.

Как показывает рис. 7 почти половина кредитов малым предприятиям в 2006 году была выдана на срок от 6 месяцев до 1 года (41,8%).

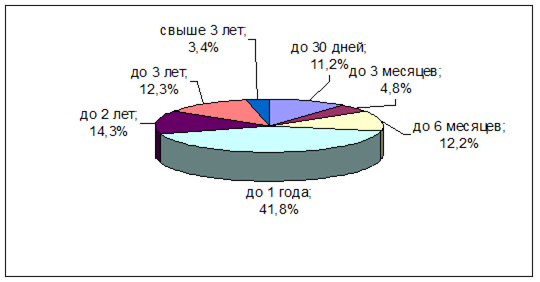

Рис. 7. Распределение кредитов по срокам в 2006г.

Кредитование предприятий малого бизнеса в целом отличается более короткими сроками, чем кредитование компаний среднего и крупного бизнеса.

По размерам ссуд разброс довольно большой: в небольших банках минимальная сумма 5 тысяч, а максимальная - 500 тысяч рублей, у более крупных - 50 тысяч и 30 млн. рублей соответственно.

В целом, по данным исследования, более 40% кредитов от общего числа выданных кредитов малым предприятиям - это кредиты до 300 тыс. руб. (порядка 10 тыс. долл.). Иначе говоря, 40% всех выданных кредитов составили микрокредиты. Чуть менее 40% всех выданных кредитов находится в пределах 300 тыс. руб. - 3 млн. руб. Менее четверти всех кредитов составили кредиты на сумму от 3 млн. руб.

Отдельно по ПБОЮЛ микрокредитование составило почти 60% всех выданных кредитов.

По объему кредитов малым предприятиям почти 50% было выдано на сумму более 30 млн. руб. Картина с распределением кредитов по ПБОЮЛ совсем иная - более половины кредитов - это кредиты в размере от 300 тыс. руб. до 3 млн. руб.

Несмотря на активизацию банков в сегменте малого бизнеса, конкуренция между ними по-прежнему ведется в основном за клиентов из традиционных отраслей и регионов. Наиболее охотно банки кредитуют бизнес, занимающийся торговлей. На его долю в 2005 году пришлось более 60% всех кредитов, выданных малому бизнесу.

Торговые компании продолжают оставаться самым динамичным сектором нашей экономики и за счет быстрой оборачиваемости своих средств могут себе позволить взять кредит в банке даже под высокий процент.

На обрабатывающие производства пришлось всего чуть более 10%. При этом почти четверть компаний из данной сферы - это производители пищевых продуктов, около 18% занимаются металлургическим производством и производством готовых металлических изделий и еще одна четверть компаний занимается прочим производством, т. е. производством мебели, ювелирных изделий, спортивных товаров, игрушек, аттракционов, пишущих принадлежностей, переработкой отходов и др.

По оценкам агентства "Эксперт РА", объем рынка кредитования малого бизнеса увеличился в 2007 году более чем на 90% и составил порядка 10 млрд. долларов. Таким образом, как считают эксперты агентства, были превзойдены самые оптимистичные прогнозы: год назад они предсказывали, что в течение ближайших 5-7 лет объемы займов, предоставляемых предприятиям с оборотом не более 1 млн. долларов и численностью персонала не более 100-200 человек, будут увеличиваться в среднем на 70-80% в год. Дальше рынок, как считают аналитики, немножко "остудится" и начнет демонстрировать ежегодные показатели роста на уровне 30-35%. Что для его участников - банков, развивающих у себя направление кредитования малого и среднего бизнеса, - тоже будет совсем неплохо.

Сами банкиры более сдержанны в своих оценках, однако они не скрывают - предоставление кредитов "малышам" и "середнякам" является для них очень перспективным бизнесом. Лучшим подтверждением этой привлекательности является та скорость, с какой банки-лидеры сектора увеличивают долю таких займов в своих кредитных портфелях.

Более активному и диверсифицированному развитию кредитования малого бизнеса препятствует целый ряд факторов.

Во-первых, на данном этапе своего развития российские банки не обладают достаточной ресурсной базой для выдачи долгосрочных кредитов. Большинство финансовых посредников, особенно в регионах, существуют за счет краткосрочных вкладов. Учитывая краткосрочность и неустойчивость такой ресурсной базы, эти банки не могут предоставлять долгосрочные займы предпринимателям для обновления основных фондов. Таким образом, банки ограничиваются краткосрочным кредитованием на пополнение оборотных средств (на срок до одного года, а чаще - на три-шесть месяцев). Такая осторожность повышает надежность банковского сектора, но краткосрочные займы не дают возможности малому бизнесу модернизировать свое производство. В ситуации неразвитости в нашей стране системы рефинансирования кредитов ЦБ большое значение приобретает система финансирования по германской схеме - через государственные банки, например, РосБР, или зарубежные банки, в частности, ЕБРР.

Во-вторых, при сравнимых операционных издержках на обслуживание крупного и мелкого заемщика крупному банку невыгодно работать с малым бизнесом. Нужны такие процедуры кредитования малого бизнеса, которые бы позволили оперативно и с малыми затратами готовить и проводить большую массу мелких сделок, обеспечивая в тоже время приемлемое качество кредитного портфеля. Для решения этой проблемы крупные банки разрабатывают скоринговые системы оценки партнеров.

В-третьих, серьезным препятствием для увеличения объемов кредитования малого бизнеса являются высокие риски, отчасти обусловленные непрозрачностью малого бизнеса, и проблемы залогового обеспечения сделки. Однако, как показала практика, эта проблема также решаема. Тем более что доля проблемных ссуд, по оценкам банкиров, невелика и составляет порядка 3-5% от выданных кредитов малому бизнесу.

Банки находят способы работы с мелкими заемщиками даже в отсутствие надежного обеспечения. За последний год банки стали активнее предлагать беззалоговые кредиты. Они, безусловно, носят краткосрочный характер, но позволяют предпринимателям решить временные трудности. Наиболее распространенными являются беззалоговые кредиты под выручку, которую клиенты соглашаются инкассировать в банк.

В классическом варианте залогом выступает жилая и нежилая недвижимость, оборудование, автотранспорт, находящиеся в собственности как предприятия, так и в личной собственности владельца бизнеса. Товары в обороте чаще всего выступают обеспечением кредитов, выданных малому бизнесу. Оценку залога банки предпочитают проводить своими силами. Обеспечение должно покрывать сумму кредита и проценты за весь срок кредитования. При этом обычно банк исходит из ликвидности залога и принимает в расчет не более 70% его оценочной стоимости. Кроме того, обычно банки требуют застраховать залоговое имущество в страховой компании. Это связано, в том числе с тем, что в соответствии с современным залоговым законодательством в случае банкротства предприятия банкиры не исключают ситуации, когда причитающиеся по закону банку активы не удастся взыскать с бизнесменов. Залоговое имущество на общих правах поступает на аукцион, и банки не имеют на него преимущественных прав.

На сегодняшний день автотранспортные средства, переданные в залог, тоже не могут гарантировать банку абсолютное покрытие кредита. Дело в том, что заложенное автотранспортное средство до сих пор не регистрируется в ГИБДД. Соответственно, банки оказываются незащищенными от мошенничества со стороны клиентов, "теряющих" паспорт транспортного средства, заложенный в банке, и перепродающих автомобиль.

Другим способом снижения рисков кредитования малого бизнеса является личное знакомство банкира с собственником бизнеса. На переговоры с сотрудниками банков при оформлении кредита обычно приходят первые лица малых и средних предприятий, что нечасто случается при взаимодействии с крупным бизнесом, а подобные неформальные отношения с руководством позволяют получить более достоверную информацию о состоянии дел предприятия.

По мнению самих банкиров, более интенсивной работе банков и малого бизнеса могли бы способствовать следующие шаги государства:

Во-первых, принятие нового закона о залоге, позволяющего исключить заложенное имущество из конкурсной массы при банкротстве должника, а также предполагающего возможность внесудебного взыскания банком заложенного имущества, и введение системы регистрации залога движимого имущества;

Во-вторых, внесение поправок в Положение Банка России от 26.03.2004 №254-П "О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности". Это положение препятствует кредитованию малого бизнеса. Центробанк рассматривает кредиты малым предприятиям в большинстве случаев как проблемные и безнадежные ссуды, под которые кредитные организации должны создавать резервы в размере половины либо полной суммы кредита. Соответственно, банки должны изыскивать дополнительные средства для создания резервов, и, как следствие, это приводит к увеличению издержек банка и повышению ставки.

Также банкиры сетуют на отсутствие реального опыта оценки бизнеса малых предприятий у проверяющих специалистов из ЦБ, которые используют слишком формальные показатели, такие как недостаточность собственных средств или отрицательные чистые активы, при этом забывают оценивать перспективность развития малого предприятия. С одной стороны, ЦБ провозглашает курс на переход к содержательному надзору, опирающемуся на оценку качественных показателей деятельности банка. Но на поверку выходит иначе. Банки часто вынуждены отказываться от кредитования перспективного клиента потому что знают, что придет ЦБ и заставит создавать дополнительные резервы под кредит, который с формальной точки зрения является рисковым. Но банки зачастую объективно знают бизнес клиента лучше, т. к. именно кредитные инспекторы выезжали к клиенту, а не представители ЦБ.

Единственная лазейка, которую оставил кредиторам малого бизнеса Центробанк, - это возможность формировать резерв по портфелю однородных ссуд, незначительных по величине, т. е. размером не более 0,1% от величины собственного капитала.

Величина резерва определяется кредитной организацией в зависимости от применяемой методики оценки риска по портфелю однородных ссуд. Этот норматив значительно сужает возможности банков по кредитованию малого бизнеса. В соответствии с ним возможно относить к однородным ссудам только кредиты до 250 тыс. руб. однако этот норматив мог бы быть увеличен в 2-4 раза, считают банкиры.

И наконец, положительным фактором для самих банков стало бы уменьшение налоговой нагрузки на малые предприятия. Использование разных механизмов снижения налоговой нагрузи на малые предприятия (налоговые льготы, специальные налоговые режимы) могли бы позволить малым компаниям легализовать свой бизнес и, в конечном итоге, снизить кредитные риски банков, что привело бы к росту кредитования малого бизнеса [48].

Похожие статьи

-

Как известно, на долю субъектов малого и среднего бизнеса приходится немалая часть ВВП в экономике развитых стран. В России наблюдается все еще крайне...

-

Основные направления совершенствования кредитования малого и среднего бизнеса Наиболее актуальной проблемой кредитования малого и среднего бизнеса...

-

Сегодня сложилось несколько проблем кредитования малого бизнеса. Во-первых, не развит в достаточной мере спрос - малый бизнес зачастую с предубеждением...

-

Среди современных экономистов до сих пор не существует единого мнения по поводу определения термина "кредитоспособность". Одни из них определяют...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Основу активных операций любого коммерческого банка составляют операции по кредитованию юридических и физических лиц. В табл. 7 представлен анализ...

-

Роль малого и среднего бизнеса в экономике Российской Федерации Малое предпринимательство -- это предпринимательская деятельность, осуществляемая...

-

С учетом зарубежного опыта представляется целесообразным принять в России следующие меры стимулирования финансовой поддержки предприятий МБ. 1. Увеличить...

-

Основу любой рыночной экономики составляет частный сектор, где малые и средние предприятия (МСП) играют важную роль. Они не требуют крупных стартовых...

-

Возможные пути решения конкретных проблем кредитования малого и среднего бизнеса. Одной из наиболее актуальных проблем для банков, по мнению зарубежных...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

На основе экспертного заключения участников рынка, 2015 год будет одним из самых трудных и непрeдсказуемых в сегменте потребительского кредитования РФ. С...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

В современных российских экономических условиях, в период завершающегося активного преодоления кризиса национальной экономики первоочередной задачей...

-

Политика управления заемным капиталом на предприятии должна отражать общую философию финансового управления предприятием с позиций приемлемого...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

-

Сущность и специфика малого и среднего бизнеса, предпосылки необходимости его кредитования. Термин "малое предпринимательство" имеет универсальный,...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Пассивные операции банка - Пути повышение эффективности деятельности на примере Сбербанка России

Пассивные операции банка - это совокупность операций (способов, приемов, методов), посредством которых формируются ресурсы банка. В результате таких...

-

Во все времена между банками и собственниками накоплений и капиталов складывались экономические отношения по аккумуляции мелких и крупных сбережений в...

-

Активные операции банка - Пути повышение эффективности деятельности на примере Сбербанка России

Проведем характеристику основных видов активных операций: 1. Кредитные операции. Банковский кредит - это экономические отношения, в процессе которых...

-

Понятие эффективности деятельности предприятия Проблема повышения эффективности управления в целях обеспечения оптимизации эффективности функционирования...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Характеристика коммерческого банка ОАО "Альфа-банк" Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные виды...

-

Банк при сотрудничестве с предприятиями получает выгоду в виде дополнительных доходов от операций. При предоставлении кредитов - процентные доходы, при...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти...

-

Кредит относится к числу важнейших категорий экономической науки. Актуальность данной темы не вызывает сомнения, поскольку кредитные отношения в...

-

ООО "ТехноСтройСервис" присвоен код вида экономической деятельности по классификатору ОКВЭД 51.51, что дает разрешение на оптовую торговлю топливом....

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Методы кредитования - это способы выдачи и погашения кредита в соответствии с принципами кредитования, определяющие характер связи движения кредита с...

-

Организация системы краткосрочного кредитования и долгосрочного кредитования Организация кредитования Все вопросы, связанные с осуществлением и...

-

В последнее время в рамках дальнейшей диверсификации своей деятельности в практику работы казахстанских банков все больше внедряется потребительское...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

Развитие системы кредитования малого и среднего бизнеса - Пути повышение эффективности деятельности на примере Сбербанка России