Общая характеристика ОАО "Сбербанка России" - Общая характеристика Сбербанка

Открытое акционерное общество "Сбербанк России" (Далее - ОАО "Сбербанк России") - это современная универсальная организация, входящая в число крупнейших российских коммерческих банков России и стран СНГ. Имеющий представительство в девяти странах Центральной и Восточной Европы, в Турции, в Германии и Китае и филиал в Индии. ОАО "Сбербанк России" основан в 1841 году. Краткая история формирования кредитной организации представлена на рисунке 1. Основным видом деятельности выступает кредитование, а также удовлетворение потребности различных групп клиентов.

|

Основание и развитие банковского дела в России:

|

|

|

"Золотой век" первого банка России и развитие финансовой грамотности населения:

|

|

|

Первая революция и глобальные перемены в политике Сбербанка: - Сберкассы стали осуществлять денежные переводы, выпускать собственные заемные сертификаты, проводили операции с процентными и ценными бумагами. |

|

|

Сбербанк в годы Великой Отечественной войны и послевоенное время, участие в проектах государственного и общемирового значения: - Учрежден новый Устав государственных сберкасс. |

Этап: 1941 -- 1953 |

|

Развитие и преобразование Сбербанка во времена "оттепели", "застоя" и "перестройки":

|

Этап: 1953 -- 1991 |

|

Глобальные перемены Сбербанка России: жизнь по новым экономическим законам:

|

|

|

Деятельность и меры Сбербанка России в тяжелой финансовой ситуации: кризис преодолен:

|

|

|

Новый этап в истории Сбербанка России: внедрение инновационных решений, новые программы и прогрессивные технологии. Новое будущее страны:

|

|

Рис.1. Этапы формирования ОАО "Сбербанка России"

В 2012 году Сбербанк России закрыл сделки по приобретению Volksbank International и DenizBank и тем самым обеспечил себе трансформацию в крупную международную корпорацию.

Важным достижением Сбербанка стала интеграция с Тройкой Диалог и создание корпоративно-инвестиционного бизнеса -- Sberbank CIB.

В состав Компаний групп ОАО "Сбербанка России" входят:

- 1. Sberbank CIB: корпоративное кредитование, торговые операции с ценными бумагами и производными финансовыми инструментами, структурные продукты, прямые инвестиции и т. д. 2. ЗАО "Сбербанк Управление Активами" (до ноября 2012 года -- Управляющая компания Тройка Диалог): управление средствами пенсионных накоплений, паевых инвестиционных фондов, активами страховых компаний, банков и частных инвесторов, а также государственными средствами. 3. ЗАО "Сбербанк Лизинг": финансирует проекты в реальном секторе экономики в целях содействия обновлению, модернизации и расширению основных фондов российских предприятий. 4. ООО "Сбербанк Капитал": является 100% дочерней организацией ОАО "Сбербанк России", которое реализует проекты в области жилой и коммерческой недвижимости, топливно-энергетической промышленности, угольной промышленности, автомобильной промышленности, развития транспортной системы России. 5. ЗАО "Сбербанк -- Автоматизированная система торгов" (ЗАО "Сбербанк-АСТ"): Является национальным оператором для проведения открытых аукционов в электронной форме для государственных и муниципальных нужд. 6. Негосударственный Пенсионный Фонд Сбербанка (НПФ Сбербанка): ОАО "Сбербанк России" не только является учредителем НПФ Сбербанка, но и его партнером по продвижению пенсионных услуг на всей территории Российской Федерации. 7. ЗАО "Объединенное кредитное бюро": Акционерами бюро являются ОАО "Сбербанк России", Experian и Группа "Интерфакс". Таким образом, ЗАО "Объединенное кредитное бюро" объединяет возможности ОАО "Сбербанк России" -- крупнейшей российской кредитной организации, Experian -- ведущего мирового оператора кредитных бюро, и "Интерфакса" -- ведущего российского информагентства и создателя СПАРКа, крупнейшей в России информационной системы по оценке кредитных рисков компаний. 8. ЗАО "Регистраторское общество "СТАТУС" (ЗАО "СТАТУС"): оказывает услуги по ведению реестра владельцев ценных бумаг на основании лицензии, выданной Федеральной службой по финансовым рынкам 12.03.2004 № 10-000-1-00304 без ограничения срока действия. 9. ЗАО "Стратеджи Партнерс Групп" (ЗАО "СПГ"): Оказывает содействие своим клиентам в проведении преобразований, способствующих эффективному использованию интеллектуальных, материальных и финансовых ресурсов для обеспечения лидерства в конкурентной борьбе и устойчивого роста. 10. ООО "АУКЦИОН": Дочернее предприятие ОАО "Сбербанк России" со 100 % участием в уставном капитале, которое специализируется на предоставлении профессиональных услуг по оценке недвижимости (здания, сооружения, квартиры, земельные участки, загородная недвижимость, коттеджи и т. д.), оказывает услуги по оценке бизнеса (предприятия, акции, переоценка основных фондов), оборудования и автотранспорта. 11. ОАО "Российский аукционный дом" (ОАО "РАД"): Проводит классические и электронные аукционы (по английской системе -- на повышение стартовой цены -- и по голландской системе -- на понижение стартовой цены).

Благодаря своей широкой филиальной сети, состоящей из 17 территориальных банков и насчитывающей более 18 400 подразделений (см. прил. 1), Сбербанк России предлагает клиентам во всех федеральных округах различные банковские услуги и финансовые продукты.

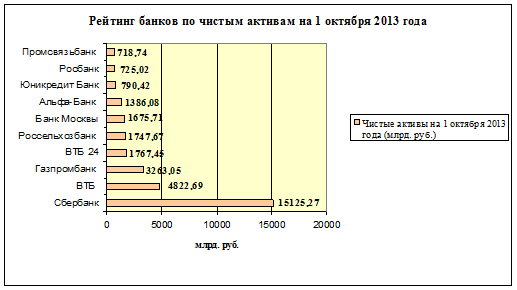

Сегодня ОАО "Сбербанк России" как один из участников рынка занимает лидирующую позицию в российской банковской сфере (см. рис.4), а также на рынке кредитования, о чем свидетельствует рост кредитного и депозитного портфелей (см. прил. 2 и прил. 3).

Рис.4. Рейтинг банков по чистым активам на 1 октября 2013 года По данным материалам РБК рейтинга URL:http://rating. rbc. ru/article. shtml?2013/11/19/34064725 (дата обращения: 19.11.2013).

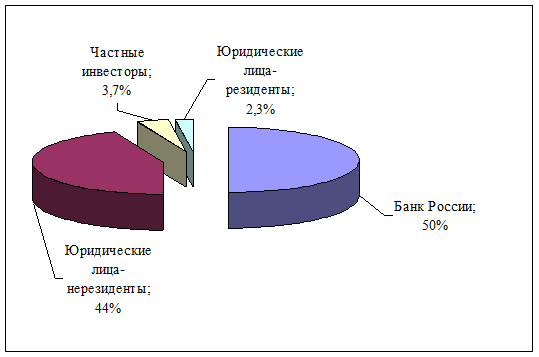

Основным акционером ОАО "Сбербанка России" и учредителем является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы (см. рис. 7).

Рис.7. Структура акционеров ОАО "Сбербанк России" по состоянию на дату закрытия реестра акционеров (конец операционного дня 11 апреля 2013 года)

В структуру акционерного капитала ОАО "Сбербанк России" входит следующее общее количество размещенных акций:

- 1. обыкновенные акции номиналом 3 руб. - 21 586 948 000 шт.; 2. привилегированные акции номиналом 3 руб. - 1 000 000 000 шт.

Рассмотрим организационную структуру ОАО "Сбербанка России" (см. рис. 8 и прил. 4). Все органы управления Банком формируются на основании Устава Сбербанка России. Основные законодательные документы, регламентирующие деятельность банка представлены в таблице 2.

Таблица 2

Основные нормативно-правовые акты, регулирующие деятельность ОАО "Сбербанка России"

|

Основные нормативно-правовые акты |

|

1 |

|

Конституция Российской Федерации. |

|

Гражданский кодекс Российской Федерации (редакция от 30.01.2014). |

|

Федеральным законом от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)". |

|

Федеральным законом от 2 декабря 1990 года № 395-1 "О банках и банковской деятельности" (ред. от 03.04.2014). |

|

Окончание таблицы Таблица 2 Основные нормативно-правовые акты, регулирующие деятельность ОАО "Сбербанка России" |

|

1 |

|

Положение "О ведении бухгалтерского учета в кредитных организациях, расположенных на территории РФ" от 16.07.2012 №385-П. |

|

Федерального закона от 25 февраля 1999 года № 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций". |

|

Федеральным законом от 26 октября 2002 года № 127-ФЗ "О несостоятельности (банкротстве)". |

|

Федеральным законом от 7 августа 2001 года № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма". |

|

Федеральный закон от 10 декабря 2003 года № 173-ФЗ "О валютном регулировании и валютном контроле". |

|

Федеральный закон от 30 декабря 2004 года № 218-ФЗ "О кредитных историях". |

|

Федеральный закон РФ от 26.03.1998 г. №41-ФЗ "О драгоценных металлах и драгоценных камнях". |

|

Федеральный закон РФ от 26.12.95 г. №208-ФЗ "Об акционерных обществах". |

|

Положение "О безналичных расчетах в РФ" от 19.06.12 г. №383-П (ред. 15.07.13 г.). |

На основе анализа основных экономических показателей деятельности Банка за 2011-2012гг., представленных в бухгалтерском балансе и отчете о прибылях и убытках (см. прил. 5), можно сделать следующие выводы.

На протяжении рассматриваемого периода наблюдается увеличение активов Банка на 3162 млрд. руб. или на 30,4 %. Этому способствовал рост показателя "чистой ссудной задолженности" на 2114 млрд. руб. или на 27,6 % (который, в свою очередь, занимает наибольший удельный вес в структуре активов -- 72 % в 2012г. и 74 % в 2011г.), что с одной стороны является позитивной тенденцией и может свидетельствовать о расширении клиентской базы банка, увеличении источников получаемых доходов, достаточно эффективном использовании имеющихся у банка ресурсов, с другой стороны такой рост, может свидетельствовать о негативной тенденции, которая может быть связанна с возникновением повышенных кредитных рисков, а также с увеличением доли "проблемных" кредитов.

Анализируя раздел Пассивы, можно отметить рост показателя "Обязательство" на 2811 млрд. руб. или на 30, 8 % за счет:

- - увеличения показателя "Средства клиентов, не являющихся кредитными организациями" на 1585 млрд. руб. или на 20,1 %; - роста показателя "Вклады физических лиц" на 765 млрд. руб. или на 13,9 %; - снижение величины показателя "Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон" на 5 млрд. руб., что носит положительный характер.

Рассматривая отчет о прибылях и убытках можно отметить следующие моменты:

- 1. рост прочих операционных расходов на 62, 5 млрд. руб. или на 18, 7%, который был вызван преимущественно инвестициями в программу модернизации сети отделений Сбербанка и ИТ - систем; 2. увеличение размера строки "Неиспользованная прибыль (убыток) за отчетный период" на 35,7 млрд. руб. или на 11, 5%, что является положительной тенденцией.

Наблюдается тенденция к увеличению в абсолютном выражении размера собственных средств (капитала), который составил на 2012г. - 1679,1 млрд. руб., на 2011г. - 1515,8 млрд. руб. Это свидетельствует о положительном результате, поскольку капитал кредитной организации является резервом для сохранения платежеспособности в случае возникновения финансовых трудностей и источником финансирования развития банковских операций.

После определения и анализа показателя, характеризующего абсолютный размер капитала, необходимо установить относительные показатели достаточности капитала. Основным показателем такого рода считается отношение капитала к сумме активов с учетом риска, называемый норматив достаточности собственных средств (Н1).

Показатель Н1 соответствует установленному значению (больше или равно 10%) и составляет на 2012г. - 12,64%, на 2011г. - 15,04%. Однако несмотря на снижение данного норматива, поддержание капитала на достаточном уровне позволяет обеспечивать надежность и прочность финансового положения банка.

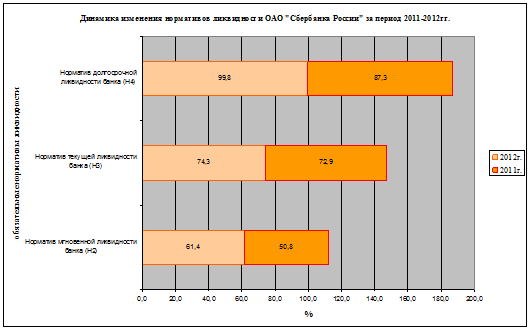

Изучая публикуемую форму 0409135 ОАО "Сбербанка России", следует выделить основные нормативы ликвидности банка (см. рис.9 и прил. 6) в соответствии с инструкцией от 03.12.2012г. № 139-И "Об обязательных нормативах банков" (в ред. от 25.10.2013 № 3097-У) (см. табл. 4).

Таблица 4

Основные нормативы ОАО "Сбербанка России"

|

Название показателя |

Нормативное значение |

Комментарий |

|

1. Норматив мгновенной ликвидности банка (Н2). |

Больше или равно 15%. |

На 2012 год составил 61,4%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно также отметить его рост за счет увеличения высоко ликвидных активов (Лам), что свидетельствует о положительной тенденции. |

|

2. Норматив текущей ликвидности банка (Н3). |

Больше или равно 50%. |

На 2012 год составил 74,3%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно отметить его рост за счет увеличения ликвидных активов (Лат), что носит положительный характер. |

|

3. Норматив долгосрочной ликвидности банка (Н4). |

Меньше или равно 120%. |

На 2012 год составил 99,8%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно отметить его рост за счет увеличения кредитных требований с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Данный показатель в большей степени приближается к установленному нормативу, чем за предыдущий год. |

Рис.9. Диаграмма динамики изменения обязательных нормативов ликвидности ОАО "Сбербанка России" за период 2011-2012гг.,%

Рассматривая форму 0409806 можно отметить снижение показателей ROE и ROA в 2012 году по сравнению с 2011 годом. Однако данные показатели соответствуют установленным нормативным значениям и их отклонения не превышают 1%, что говорит о поддержании эффективной деятельности Сбербанка (см. прил. 7).

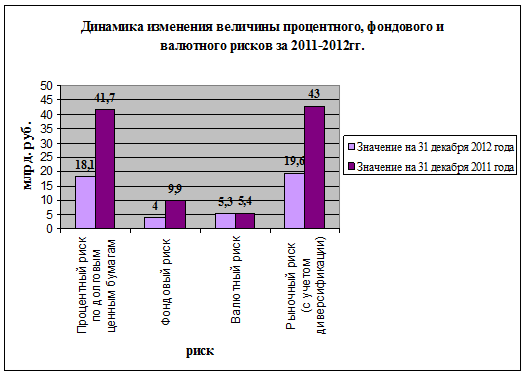

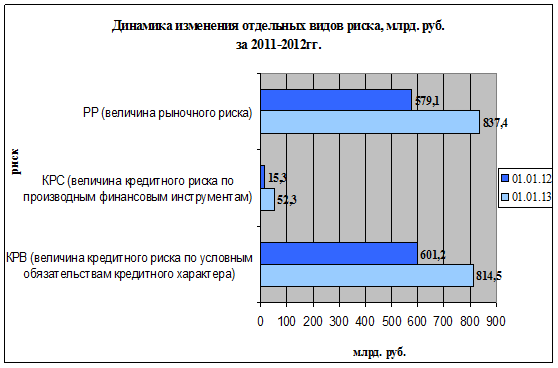

Анализ отчетности в соответствии с МСФО позволил увидеть, что на протяжении периода с 2011 - 2012гг. Банк был подвержен отдельным финансовым рискам:

- - кредитному; - валютному; - фондовому; - процентному; - рыночному.

Однако наблюдается положительная тенденция -- снижение уровней выше перечисленных рисков (см. рис. 10 и рис. 11).

Рис.10. Динамика изменения величины процентного, фондового и валютного рисков за 2011-2012гг.

Рис.11. Динамика изменения отдельных видов риска, млрд. руб.

За 2011-2012гг.

Анализируя финансовую отчетность ОАО "Сбербанка России" можно увидеть, что Банк проводит эффективную банковскую деятельность и этому свидетельствует прибыль в размере 34617519 тыс. руб., которая возросла по сравнению с предыдущим годом на 35679608 тыс. руб. или на 11,5% по строке 26 "Неиспользуемая прибыль (убыток) за отчетный период".

Рассматривая форму 0409807 "Отчет о прибылях и убытках" важно отметить:

- - увеличение чистых процентных доходов на 119097344 тыс. руб. или 20,7% за счет строки "от ссуд, предоставленных клиентам, не являющимся кредитными организациями", которые возросли на 252858619 тыс. руб. или на 34,7%; - отрицательной тенденцией является значительное увеличение комиссионных расходов, а именно на 6419205 тыс. руб. по сравнению с предыдущим периодом или на 73,7%.

Также проводя анализ годовой отчетности ОАО "Сбербанка России" формы 0409102 можно отметить:

- - существенное увеличение Раздела 7 "Прочие доходы" ("Штрафы, пени, неустойки": строки по другим банковским операциям и сделкам стр. 17102) на 27832 тыс. руб. или на 172,5 % и по "Прочим (хозяйственным) операциям" (стр. 17103) на 66 702 тыс. руб. или на 103,1 %; - значительное сокращение расходов по строке "Операции с драгоценными металлами и драгоценными камнями" (стр. 22203) на 3569265 тыс. руб. или на 70,7 % и строки "Отрицательная переоценка драгоценных металлов" (стр. 24103) 138644542 тыс. руб. или 15,6 %.

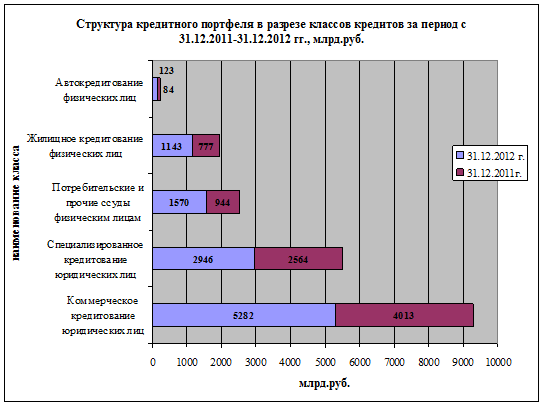

Изучение структуры кредитного портфеля показало рост объемов отдельных банковских продуктов и ниже перечисленные результаты (см. рис. 12).

Рис. 12. Структура кредитного портфеля до вычета резерва под обесценение по состоянию на 2011 -2012 гг. (по данным годового отчета ОАО "Сбербанка России" за 2012г.)

Исходя из данных, представленных на рисунке 13, в структуре кредитного портфеля можно наблюдать:

- - рост отдельных банковских продуктов, так например, объем корпоративного кредитования вырос на 1651,2 млрд. руб. или на 25,1 %, причем доля предоставленных кредитов юридическим лицам в совокупном валовом кредитном портфеле сократилась с 78,5 % до 74,4 % или на 4,1 %; - рост розничного сегмента на 1030,9 млрд. руб. или на 57,1 %, что, в свою очередь, было связано с увеличением долей ряда продуктов, предоставляемых физическим лицам, в совокупном валовом кредитном портфеле и их объема (например, рост на потребительские и прочие ссуды физическим лицам на 625,7 млрд. руб. или 66,3 %; рост на ипотечное кредитование - 366 млрд. руб. или на 47,1 %; увеличение автокредитования физических лиц -- 39,2 млрд. руб. или на 46,6 %).

В целом уровень совокупного валового кредитного портфеля по сравнению с 2011 года в 2012 году возрос на 32 %.

Рис. 13. Структура кредитного портфеля в разрезе классов кредитов за период с 31.12.2011 - 31.12.2012 гг., млрд. руб.

Похожие статьи

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Общая структура, принципы организации и особенности функционирования банковской системы РФ Современная российская банковская система - это важнейшая...

-

Сбербанк России является крупнейшим банком Российской Федерации. Его активы по итогам 2011 года составляют более четверти банковской системы страны...

-

В 2012 году наблюдалось замедление роста банковской системы России. Так, темп роста активов снизился с 23,1% до 18,9%, кредитов небанковским организациям...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Российский финансовый рынок, имея в качестве одной из приоритетных стратегий роста капитализации процедуру слияний и поглощений, безусловно, пострадал от...

-

История развития и общая характеристика АКБ МОСОБЛБАНК ОАО Акционерный коммерческий банк МОСКОВСКИЙ ОБЛАСТНОЙ БАНК открытое акционерное общество...

-

Общая характеристика деятельности ВТБ ВТБ - один из лидеров национального банковского сектора. Банк занимает прочные конкурентные позиции во всех...

-

Характеристика ОАО "Сбербанк России" Сбербанк России (открытое акционерное общество) был создан в 1991 году. Учредитель и основной акционер Банка -...

-

Введение - Характеристика системообразующих банков России

Темой данной работы является проведение собственного стресс-тестирования части наиболее крупных банков России на 2013 год. Актуальность подобной тематики...

-

Перед тем, как непосредственно рассчитать значения показателей банковской деятельности, используя "стрессовые" значения макроэкономических переменных,...

-

Общая характеристика деятельности банка - Виды стратегий развития банка

ВТБ 24 (ПАО) -- один из крупнейших участников российского рынка банковских услуг. Мы входим в международную финансовую группу ВТБ и специализируемся на...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Характеристика рынка банковских услуг в Европейском Союзе Согласно трактовке EBF, европейский рынок можно описать как основанный на банках, где...

-

Отчетность банк финансовый Общие сведения о банке Открытое акционерное общество "БАНК УРАЛСИБ" является кредитной организацией, правопреемницей Открытого...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Краткая организационно-экономические характеристика АО "Сбербанк России" В нынешнем Сбербанке практически ничто не напоминает о сбер кассах, функции...

-

Развитие банковских технологий в ОАО "Сбербанке России" - Общая характеристика Сбербанка

В соответствии с принятой стратегией Сбербанк продолжил работу по трансформации технологической платформы в целях более полного удовлетворения запросов...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

В качестве примера системы управления рисками рассмотрим основные направления снижения кредитных рисков в деятельности Волгоградского Отделения Сбербанка...

-

Заключение - Характеристика системообразующих банков России

В данной научной работе было проведено стресс-тестирование пятнадцати наиболее крупных по величине активов банков России. После изучения ряда статей по...

-

Растущая популярность стресс-тестов - Характеристика системообразующих банков России

Сценарный анализ и сами стресс-тесты стали по-настоящему одной из главных тем для обсуждения в сфере риск-менеджмента благодаря двум основным причинам....

-

Общая характеристика ОАО "Альфа банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды...

-

Активная работа Банка по всем направлениям деятельности, постоянное взаимодействие со всеми категориями клиентов, внедрение и развитие новых продуктов и...

-

Общая характеристика банка ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году. В 2006 году банк вошел в одну из крупнейших...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Общая характеристика деятельности банка АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане....

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Характеристика деятельности Центрального Банка РФ и его организационная структура Банк России является юридическим лицом. Уставный капитал и иное...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" "Сбербанк России", основанный в 1841 году - универсальный российский банк, который...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти...

-

Коммерческие банки как фактор экономического развития региона (на примере Волгоградской области) Банковские системы региона в качестве территориального...

-

Одной из важных особенностей ФЗ "О несостоятельности (банкротстве) кредитных организаций" является участие банка России в производстве дела о...

-

Анализ основных результатов деятельности ОАО "Сбербанк России" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия...

-

Введение - Управление кредитными рисками на примере Волгоградского Отделения Сбербанка России

Все существующие виды бизнеса зарабатывают деньги с определенной долей риска. В этом плане банки ничем не отличаются от них, однако, успех достигается...

Общая характеристика ОАО "Сбербанка России" - Общая характеристика Сбербанка