Характеристика деятельности Калачевского отделения № 3952 Сбербанка России - Депозитные и сберегательные сертификаты

Сбербанк России является крупнейшим банком Российской Федерации. Его активы по итогам 2011 года составляют более четверти банковской системы страны (26,8%), а доля в банковском капитале находится на уровне 29,1%. Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Привлечение средств частных клиентов и обеспечение их сохранности является основой бизнеса Сбербанка, а развитие взаимовыгодных отношений с вкладчиками - залогом его успешной работы. По итогам 2011 года 46,6% хранящихся в российских банках сбережений граждан доверены Сбербанку.

Сбербанк России обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и около 19 тысяч подразделений по всей стране. К 2014 году Сбербанк планирует увеличить до 5-7% долю чистой прибыли, полученной за пределами России. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Беларуси. В соответствии со Стратегией развития, принятой 21 октября 2008 года, Сбербанк России расширил свое международное присутствие, открыв представительство в Германии и филиал в Индии, а также зарегистрировав представительство в Китае[25].

Одной из основных целей Стратегии развития до 2014 года является сохранение позиций на рынке вкладов физических лиц, как следствие, привлечение клиентов, расширение видов своих услуг и рост получаемой прибыли.

Осуществление своей стратегии Сбербанк начал с расширения видов услуг сопутствующих с вкладными операциями. Каждый клиент получил возможность контролировать доходность сбережений и фактическое начисление процентов на банковские вклады. Предварительный расчет вклада (суммы дохода от вклада), можно составить с помощью "калькулятора вкладов". Калькулятор вкладов (калькулятор депозита) имеется на сайте Сбербанка.

В 2012 году обновились условия по вкладам Сбербанка России (см. Прил. А):

- - сразу по 5-и вкладам Сбербанк предлагает индивидуальный срок вклада, который необходим вкладчику, с точностью до дня. Процентные ставки по таким вкладам установлены в суммовых диапазонах (от суммы и до суммы); - по 4-м вкладам имеется ежемесячное начисление процентов с возможным причислением прибыли к вкладу по истечении каждого месячного срока с момента открытия. Это: "Сберегательный счет", вклад "Сохраняй", вклад "Пополняй", вклад "Управляй"; и их интернет аналоги - вклад "Сохраняй ОнЛ@йн", вклад "Пополняй ОнЛ@йн" и вклад "Управляй ОнЛ@йн"; - и еще, вкладчикам предлагается срочный вклад "Международный", который можно открыть в Фунтах стерлингов Соединенного Королевства, Швейцарских франках или Японских йенах.

Как уже отмечено выше, по 3-м видам вкладов, вкладчикам предлагаются интернет аналоги обычных вкладов, которые можно открыть в сети интернет с использованием системы "Сбербанк ОнЛ@йн". А вкладчикам - пенсионерам предлагается 2 интернет аналога вкладов. Это новые виды вложения для Сбербанка, и процентные ставки по ним выше, чем по вкладам, оформленным стандартным путем. Таким образом, Сбербанк стимулирует клиентов, которые оформляют депозитные карты и подключаются к системе ОнЛ@йн.

Абсолютной инновацией является система интернет-обслуживания Сбербанк ОнЛ@йн - это возможность управлять средствами на счетах и вкладах без обращения в банк. В любой момент, независимо от времени суток клиент сможет получать подробную информацию о своих банковских продуктах, оформлять новые продукты и услуги, а также совершать платежи и переводы по льготным тарифам в адрес более 18 тыс. получателей.

Также современной новинкой является услуга "Мобильный банк по вкладам". Это удобный и простой сервис, позволяющий держателям банковских карт Сбербанка России с помощью мобильного телефона получать информацию обо всех операциях по картам, а также совершать платежи, переводы и другие операции в любое время и в любом месте[26].

Стремясь расширить сферу депозитных услуг, оказываемых клиентам, Сбербанк предлагает для них возможность перечисления во вклад до востребования заработной платы, пенсии и других доходов, осуществления разовых и долгосрочных поручений банку для проведения платежей со счета (например, оплаты коммунальных услуг) и приобретения пластиковых карт для оплаты без использования наличных денег покупки или различных услуг в магазинах и др. По всем видам вкладов оформляются доверенности и завещательные распоряжения. Вкладчик (лицо, открывшее вклад) может предоставить другому лицу или нескольким лицам доверенность на право распоряжения вкладом на срок не более трех лет.

Сбербанк, как один из передовых и крупных банков нашей страны, стремится улучшить свой сервис. С 2009 года работа по обслуживанию клиентов в Сбербанке осуществляется в соответствии с "Профессиональными стандартами работы с клиентами в ОАО "Сбербанк России", утвержденными на заседании Комитета по работе с клиентами 11 сентября 2008 г. Данный документ содержит: основные правила обслуживания клиентов, этапы профессионального обслуживания клиента от приветствия до завершения контакта с обоснованием каждого стандарта.

Для более эффективного продвижения продуктов и услуг Сбербанк России использует различные виды рекламы и стимулирующие мероприятия, например проведение различных акций с вручением призов, рекламных подарков и сувениров с наименованием банка и его местонахождение.

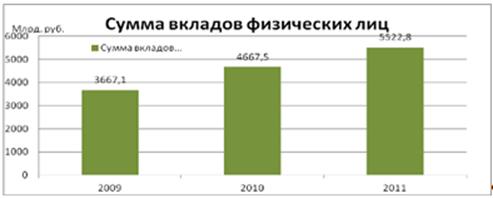

И так, деятельность Сбербанка на рынке привлечения вкладов приносит хороший результат, поскольку, общая сумма вкладов физических лиц, размещенных в Сбербанке, за последние три года увеличилась на 1855,7 млрд. руб. или на 50,6% (см. табл. 2 и рис. 2).

Таблица 2. Динамика привлечения банковских вкладов физических лиц ОАО "Сбербанк России" за 2008-2011 гг. (на конец года)

|

Изучаемый период, год |

Вклады физических лиц, млрд. руб. |

Прирост объемов вкладов физических лиц, % |

|

2009 |

3667,1 |

20,3 |

|

2010 |

4689,5 |

27,9 |

|

2011 |

5522,8 |

17,8 |

|

Итоговые изменения |

+1855,7 |

50,6 |

Примечание - таблица составлена на основании бухгалтерской отчетности ОАО "Сбербанк России".

Рисунок 2. Динамика привлечения банковских вкладов физических лиц ОАО "Сбербанк России" за 2009-2011 гг. (на конец года), млрд. руб.

Как и во все предыдущие годы, в 2012 году вклады Сбербанка России продолжают лидировать с большим отрывом от вкладов, размещаемых физическими лицами в остальных банках Российской Федерации. Так, если рассматривать рейтинг банков РФ за последние три года, то на первой позиции среди шести ведущих банков страны по объемам вкладов физических лиц остается Сбербанк и пока еще с огромным отрывом. Из табл. 2 видно, что вклады в Сбербанке продолжают расти, но вот темпы этого прироста значительно уступают некоторым банкам.

Таблица 3. Рейтинг шести ведущих банков РФ по объемам вкладов физических лиц за 2009-2011 гг.

|

№ |

№ лицензии |

Наименование банков |

Вклады физических лиц на декабрь 2009 г., млрд. руб. |

Вклады физических лиц на декабрь 2010 г., млрд. руб. |

Вклады физических лиц на декабрь 2011 г., млрд. руб. |

Прирост объемов вкладов, % | |||

|

Сумма |

Место |

Сумма |

Место |

Сумма |

Место | ||||

|

1. |

1481 |

Сбербанк России |

3667,1 |

1 |

4689,5 |

1 |

5522,8 |

1 |

50,6 |

|

2. |

1623 |

ВТБ24 |

409,4 |

2 |

590,8 |

2 |

781,8 |

2 |

90,9 |

|

3. |

354 |

Газпромбанк |

133,5 |

4 |

188,3 |

3 |

233,7 |

3 |

75,0 |

|

4. |

1326 |

Альфа-банк |

120,6 |

6 |

164,1 |

4 |

209,2 |

4 |

73,4 |

|

5. |

3292 |

Райффайзенбанк |

131,6 |

5 |

146,0 |

6 |

188,2 |

5 |

42,9 |

|

6. |

2748 |

Банк Москвы |

153,3 |

3 |

162,5 |

5 |

141,0 |

6 |

- 8,0 |

Примечание - таблица составлена на основании бухгалтерской отчетности коммерческих банков, размещенной на официальном сайте ЦБ РФ.

Почему же вкладчики, несмотря на низкие процентные ставки, предлагаемые по вкладам Сбербанка, продолжают нести свои сбережения в этот банк? Основными причинами, по которым население в качестве инвестирования выбирает вклады Сбербанка, являются:

- - отсутствие конкурентов у Сбербанка России среди банков в небольших городах, райцентрах и поселках (Сбербанк имеет около 19 тысяч подразделений по всей стране, и такого количества филиалов по стране нет ни у одного из банков России); - основной учредитель, это Банк России (доля ЦБ РФ в уставном капитале Сбербанка на начало 2012года составляет 57,58 %); - наличие хорошо отлаженной и давно занятой Сбербанком ниши по перечислению пенсий и социальных пособий на "сберкнижки" и "дебетовые пенсионные карточки" (часть этих перечислений оседает на депозитных счетах вкладчиков банка); - оформление сберегательной книжки на простые вклады, что оговаривается в договоре банковского вклада. Наличие сберкнижек всегда положительно влияло на имидж Сбербанка у вкладчиков. Правда, в последнее время, Сбербанк сильно себе вредит из-за замены сберкнижек на дебетовые карты, буквально насильно навязывая банковские карточки, а ведь многим людям, более старшего поколения, социально безграмотным и проживающим в глухой сельской местности, довольно трудно освоить этот банковский продукт. Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. На 01 июля 2008 года Сбербанк занимал 33 место крупнейших банков мира. Основанный в 1841 году Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 01 февраля 2009 года, доля Сбербанка России на рынке частных вкладов составляла 50%, а его кредитный портфель составил 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 20 000 подразделений по всей стране.

Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе.

Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 года. В марте 2007 года Банк разместил дополнительный выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на 12%, и было привлечено 230,2 млрд. рублей. Средний дневной объем торгов по акциям Сбербанка составляет пятую часть объема торгов на ММВБ.

Учредитель и основной акционер Банка - Центральный банк Российской Федерации (Банк России). По состоянию на 08 мая 2008 года, ему принадлежит 60,25% голосующих акций и 57,58% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 240 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 28%) свидетельствуют о его инвестиционной привлекательности.

В октябре 2008 года Сбербанком была принята новая стратегия развития на период до 2014 года, в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволяет Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций.

Чистая прибыль Группы за 2009 год составила 24,4 млрд. руб. (за 2008 год: 97,7 млрд. руб.) Стабильный рост доходов по основным направлениям операционной деятельности:

Рост чистого процентного дохода за 2009 год на 32,9% по сравнению с 2008 годом;

Рост чистого комиссионного дохода за 2009 год на 17,3% по сравнению с 2008 годом;

Доходы от торговых операций с ценными бумагами за 2009 год составили 36,5 млрд. руб. по сравнению с убытком за 2008 год в размере 37,3 млрд. руб.;

Консервативный подход Группы к формированию резервов под обесценение кредитного портфеля: расходы на создание резервов под обесценение кредитного портфеля за 2009 год составили 388,9 млрд. рублей, что в 4 раза больше, чем за 2008 год.

Эффективный контроль за расходами: показатель соотношения операционных расходов и операционного дохода снизился в отчетном периоде до 35,4% по сравнению с 49,3% за 2008 год.

Оценка портфеля ценных бумаг, имеющихся в наличии для продажи: доходы от переоценки портфеля инвестиционных ценных бумаг, имеющихся в наличии для продажи, за 2009 год составили 32,6 млрд. руб. по сравнению с убытками от переоценки за 2008 г. од в размере 33,9 млрд. руб.

Высокая ликвидность баланса Группы: 17,4% активов Группы представлено ликвидными активами, имеющими ожидаемый с рок погашения "до востребования и менее 1 месяца".

Высокий уровень достаточности капитала Группы: показатель достаточности общего капитала Группы, рассчитанный в соответствии с Базельским соглашением о капитале, по состоянию н а 31.12.2009 составляет 18,1% и значительно превышает нормативное значение 8%. Норматив достаточности капитала Банка, рассчитанный в соответствии с требованиями Банка России без учета событий после отчетной даты (СПОД) по состоянию на 31.12.2009 остается на высоком у ровне и составляет 23,2%

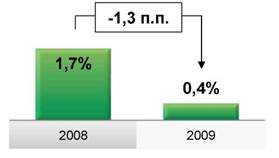

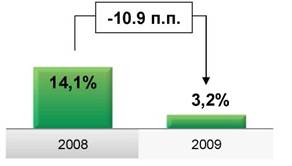

Следствием снижения прибыли за 2009 год стало снижение показателей рентабельности Группы: показатели ROA и ROE снизились. (рис. 3 и рис. 4)

Рисунок 3. Рентабельность активов (ROA), %

Рисунок 4. Рентабельность собственных средств (ROE), %

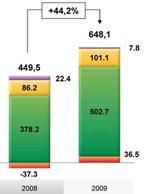

Операционные доходы до создания резервов под обесценение кредитного портфеля выросли за 2009 год на 44,2% в сравнении с предыдущим годом. Основным источником роста являются процентные доходы от кредитования клиентов, а также доходы о т торговых операций и переоценки ценных бумаг.

Основными составляющими Прочих доходов, полученных Группой в течение 2009 года в сумме 7,8 млрд. руб., являются доходы, полученные от операций с иностранной валютой в размере 16,2 млрд. руб. и расходы от переоценки зданий в сумме 15,0 млрд. руб.

Рисунок 5. Операционные доходы до создания резервов под обесценение кредитного портфеля, млрд. руб.

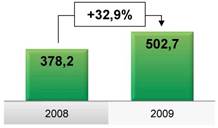

Чистые процентные доходы выросли за 2009 года на 32,9% в сравнении с 2008 годом. Источниками роста чистых процентных доходов за 2009 год явился рост доходности и объемов кредитных операций.

Рисунок 6. Динамика чистых процентных доходов, млрд. руб.

Сокращение чистого процентного спрэда вызвано уменьшением доходности работающих активов, что отражает рыночные тенденции второй половины 2009 года.

Рисунок 7. Динамика процентного спрэда, %

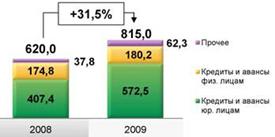

Процентные доходы Группы за 2009 год выросли на 31,5% в сравнении с 2008 годом.

Рисунок 8. Процентные доходы, млрд. руб.

Доходность операций кредитования сократилась во втором полугодии 2009 года с 14,2% до 13,4%, что отражает рыночные тенденции по снижению процентных ставок (в основном по корпоративным клиентам) и высокую конкуренцию в сфере привлечения качественной клиентуры.

Рисунок 9. Средняя доходность кредитов, %

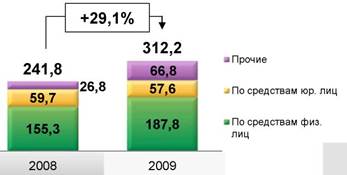

За 2009 год процентные расходы выросли на 29,1% по сравнению с 2008 годом. Основной составляющей процентных расходов являются процентные расходы по средствам физических лиц, являющимися основным источником финансирования операций Группы.

Рисунок 10. Процентные расходы, млрд. руб.

Наблюдаемое на рынке снижение стоимости ресурсов привело к удешевлению стоимости депозитов, привлеченных Банком от юридических лиц, на 2,0 п. п. во втором полугодии 2009 года.

Рисунок 11. Стоимость заемных средств, %

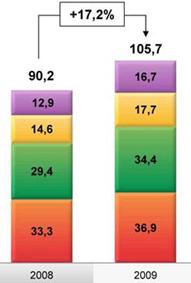

Основной источник комиссионных доходов: расчетно-кассовые операции с клиентами. Прочие комиссионные доходы включают доходы от агентских операций с ценными бумагами и иностранной валютой, комиссии по выданным банковским гарантиям, комиссии по инкассации и другие.

Рисунок 12. Комиссионные доходы, млрд. руб.

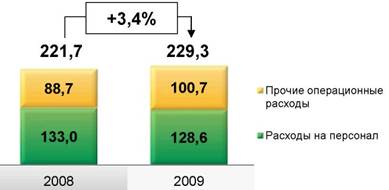

Операционные расходы выросли за 2009 год на 3,4% по сравнению с 2008 годом, при этом расходы на персонал снизились на 3,3%, рост прочих операционных расходов составил 13,5%.

Рисунок 13. Операционные расходы, млрд. руб.

Рост прочих операционных расходов связан с реализацией Группой утвержденной стратегии развития, что подразумевает осуществление инвестиций в инфраструктуру, а также с фактором сезонности, которому подвержены расходы Группы.

Северо-Западный банк Сбербанка России действует на территории Калининградской, Мормонской, Ленинградской, Новгородской и Псковской областей и Республики Карелия. Северо-Западный банк обладает наиболее разветвленной филиальной сетью в регионе и предоставляет полный спектр банковских услуг на рынке, охватывающем более чем 13,1 млн. человек.

Традиционно Северо-Западный банк Сбербанка России является лидером в регионе в сфере обслуживания физических лиц. Банк предлагает вклады в рублях, долларах США и евро, различные программы кредитования населения (на покупку жилья, получение образования, неотложные нужды и пр.), выпускает банковские карты международных платежных систем и АС СБЕРКАРТ, осуществляет денежные переводы, прием коммунальных и иных платежей в пользу юридических лиц, реализует монеты и слитки из драгоценных металлов, открывает обезличенные металлические счета.

Северо-Западный банк Сбербанка России предлагает широкий спектр услуг корпоративным клиентам: комплексное банковское обслуживание юридических лиц (в рублях и иностранной валюте); кредитование; финансирование инвестиционных проектов и экспортно-импортных операций; реализация "зарплатных" проектов; обслуживание участников внешнеэкономической деятельности; операции с драгоценными металлами; операции с ценными бумагами; инкассация, доставка денежной наличности и других ценностей; услуги Негосударственного Пенсионного Фонда Сбербанка России.

Похожие статьи

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Фирменное (полное официальное) наименование Банка: Публичный Акционерный коммерческий Сберегательный банк Российской Федерации (публичное акционерное...

-

В качестве примера системы управления рисками рассмотрим основные направления снижения кредитных рисков в деятельности Волгоградского Отделения Сбербанка...

-

Помимо активных операций с ценными бумагами, подробно рассмотренных на примере ГКО, банки для привлечения средств широко используют пассивные операции....

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Условия выпуска и обращения сертификатов Порядок выпуска и обращения депозитных и сберегательных сертификатов регулируется в настоящее время Положением о...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Характеристика Омского отделения № 8634 ОАО "Сбербанка России" - Общая характеристика Сбербанка

Остановимся подробнее на одном из крупнейших банков Западной Сибири, а именно на Западно-Сибирском банке ОАО "Сбербанк России". В его состав входит более...

-

Московский банк. Московский банк Сбербанка России создан 2 ноября 2009 года путем объединения отделений, расположенных в Москве, с целью более...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Активная работа Банка по всем направлениям деятельности, постоянное взаимодействие со всеми категориями клиентов, внедрение и развитие новых продуктов и...

-

Общая характеристика ОАО "Сбербанка России" - Общая характеристика Сбербанка

Открытое акционерное общество "Сбербанк России" (Далее - ОАО "Сбербанк России") - это современная универсальная организация, входящая в число крупнейших...

-

ЗАКЛЮЧЕНИЕ - Деятельность Отдела операционного обслуживания Белгородского отделения Сбербанка России

Я проходила практику в течение с 06.06.2016 по 11.06.2016 в Отделе операционного обслуживания Белгородского отделения Сбербанка России. В начале практики...

-

Недостатки сберегательных сертификатов и пути их устранения В предыдущей главе главным образом был сделан акцент на достоинства, преимущества...

-

- пополнение остатка средств на счете банковской карточки путем внесения наличных денег или перечислением средств с другого счета, открытого в том же...

-

Задачами операционного отдела являются: 1. Эффективное осуществление основных видов деятельности, а именно: - организация обслуживания юридических и...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Организационная - экономическая характеристика отделения ОАО "Сбербанк России" Волго-Вятский банк ОАО "Сбербанк России" -- один из 17 территориальных...

-

Развитие банковских технологий в ОАО "Сбербанке России" - Общая характеристика Сбербанка

В соответствии с принятой стратегией Сбербанк продолжил работу по трансформации технологической платформы в целях более полного удовлетворения запросов...

-

Филиал возглавляет Управляющий, который назначается на должность и освобождается от должности приказом Президента Банка. Заместители управляющего, а...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Организация экономической характеристики в банке Полное фирменное наименование банка - Открытое акционерное общество Банк конверсии "Снежинский"....

-

ВВЕДЕНИЕ - Деятельность Отдела операционного обслуживания Белгородского отделения Сбербанка России

Местом прохождения учебно - ознакомительной практики стал Белгородский филиал ПАО "Сбербанк". Цель практики - изучить в области организации и...

-

Заключение - Рынок банковских услуг России

Коммерческие банки, безусловно, являются неотъемлемой частью кредитно-финансовой системы любой страны. Основой деятельностью, которых является...

-

Анализ банковских услуг России - Рынок банковских услуг России

Начиная с января 2008 года отмечался средний ежемесячный прирост вкладов граждан в российских банках в долларовом выражении на уровне 3,5%, и определялся...

-

Характеристика деятельности АО "АльянсБанк" "АльянсБанк" является банком второго уровня, правовая форма которого акционерное общество. Основной целью...

-

Характеристика Дальневосточного Сбербанка РФ - Безналичные расчеты

Дальневосточный банк Сбербанка России является филиалом Открытого акционерного общества Сбербанк России - крупнейшего общенационального банка, лидера...

-

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу, возможность безналичной оплаты товаров...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

Характеристика деятельности доп. офиса №8601/0114 Бурятского ОСБ РФ Адрес доп. офиса №8601/0114: 670013, Республика Бурятия, Улан-Удэ, ул. Ключевская,...

-

Характеристика деятельности Центрального Банка РФ и его организационная структура Банк России является юридическим лицом. Уставный капитал и иное...

-

История возникновения пластиковых карт. Первыми возникли кредитные карточки, которые не были еще ни банковскими, ни пластиковыми. Смысл их состоял в том,...

-

АО "Альянс Банк" РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в...

Характеристика деятельности Калачевского отделения № 3952 Сбербанка России - Депозитные и сберегательные сертификаты