Роль коммерческих банков на рынке ценных бумаг - Операции коммерческих банков на рынке ценных бумаг

Операции с ценными бумагами - составная часть современной рыночной экономики. Без этих операций невозможно представить ни организацию инвестиций в производство, ни организацию торгового оборота, ни финансирование государственных расходов.

Роль банков на рынке ценных бумаг не подвергается сомнению. Даже в США, где на банковские операции с ценными бумагами наложен ряд серьезнейших ограничений, представить себе данный рынок без банков невозможно. В большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль. Именно поэтому вопрос развития банковских операций с ценными бумагами в России представляет определенный интерес. Новые условия, в которых будет протекать данный процесс, могут обеспечить значительное временное сжатие. И именно рынок ценных бумаг в значительной степени является индикатором протекающих в экономике процессов. И банковские операции с ценными бумагами, безусловно, являются показательным срезом состояния всего этого сектора. Такое положение связано в первую очередь с тем, что именно на рынке ценных бумаг происходит перераспределение собственности, значительная часть которой имеет корпоративный характер. Одновременно через посредство этого рынка осуществляется взаимное влияние финансового, промышленного и торгового капитала.

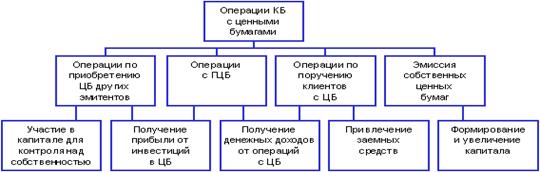

При анализе современного состояния банковских операций с ценными бумагами в России раскрывается следующая картина. Все эти операции можно разделить на 4 основные группы:

Операции с ГЦБ.

Операции по приобретению ЦБ иных эмитентов.

Эмиссия собственных ЦБ.

Операции с ЦБ по поручению клиентов.

В целом для выявления роли коммерческих банков на РЦБ можно представить схему, которая классифицирует операции с ЦБ по цели проведения (см. рисунок 2).

Рис. 1.2. Операции с ценными бумагами и цели их проведения

Первая группа операций безусловно имеет очень важное значение для определенного круга банков, в основном крупных. Среди активных спекулятивных операций коммерческих банков с ЦБ основная доля приходится на государственные ценные бумаги. При этом наибольший доход от подобного рода операций получают банки, ставшие дилерами по ГКО, т. е. обладающими значительными финансовыми ресурсами и профессионально оперирующие в данном сегменте рынка.

В этой части дипломной работы данные операции и роль коммерческих банков рассматривается на примере ГКО.

Современный российский рынок государственных ценных бумаг в основном является банковским. Большинство дилеров рынка ГКО, участников рынка облигаций Внешэкономбанка или Государственного Сберегательного Займа - коммерческие банки.

Именно в портфелях коммерческих банков находится большинство этих бумаг и именно через посредничество этих банков распределяется их остаток. Причина подобного положения очевидна - в условиях кризиса государственных финансов, коммерческие банки обладают наиболее значительными ресурсами, могущими в ощутимой части финансировать дефицит государственного бюджета.

В 1997 г. доходность ГКО резко упала и к этому моменту наметилась тенденция оттока капитала на более доходный рынок корпоративных ЦБ. Тем не менее неразвитость и высокая рискованность последнего заставляли многих инвесторов продолжать удерживать свои средства в ГКО, давая тем самым возможность государству понижать (вследствие высокого спроса) доходность. И тем не менее рынок ГКО продолжает оставаться наиболее массовым и организованным по сравнению с рынками других российских ценных бумаг и определяет конъюнктуру фондового рынка России в целом.

Все потоки средств, направленных на этот рынок, проходят через руки официальных дилеров - крупных банков, представленных на ММВБ. Банки наращивали усилия по привлечению дополнительных капиталов, поручающих им совершать операции с ГКО, и в этих целях совершенствовали свою развитую филиальную сеть.

В конце января 1996 г. Совет директоров Банка России принял решение о допуске иностранных инвесторов на рынок ГКО, хотя и с значительными ограничениями. Характерно, что первым уполномоченным банком - нерезидентом стал Евробанк (Париж, Франция). Это подтверждает особое тяготение французских банков к государственным ценным бумагам, очевидно так же, что ограничения на допуск банков-нерезидентов на рынок ГКО вызывает у них стремление к поглощению российских банков, в первую очередь - участников рынка ГКО.

Если сравнить места, занимаемые банками, обладающими крупнейшими активами по доле средств в государственных ценных бумагах, с местами, занимаемыми ими по объему средств, вложенных в те же бумаги, можно заметить, что в то время, как общий объем средств, вложенных лидирующими по величине активов банками в ГЦБ велик (и почти все эти банки входят в число 50-ти крупнейших инвесторов), то доля средств, вложенных в государственный долг, для этих банков относительно невелика. Только 10 из крупнейших банков входят в число 100 банков, доля средств которых в ГЦБ наиболее велика. Если же рассмотреть список банков, доля средств которых в ГЦБ наиболее велика, станет очевидно, что большая часть этих банков входит во вторую сотню по размерам активов и, значит, относится к категории средних. Можно сделать вывод о том, что крупные банки занимают высокое место в общем объеме операций на рынке ЦБ, хотя и не за счет своих средств, а за счет средств своих клиентов, аккумулируя средства нефинансовой сферы для спекуляций с государственным дефицитом. Банки направляющие значительную часть собственных средств в государственные ценные бумаги, относятся к числу средних, их положение на рынке не соответствует тесноте их связей с рынком. Имевшееся место снижения доходности ГКО привело к тому, что крупные банки решительно воспротивились стремлению разбить дилеров на категории, предусматривающие зависимость степени доступа к рынку от объема приобретенных бумаг.

Данные противоречия частично были разрешены в пользу крупнейших банков введением, после ряда промежуточных преобразований рынка ГКО 31.10 96 г. института первичных дилеров. Закрепив за собой, таким образом, клиентскую базу, дилеры вынуждены были в ответ взять на себя обязательства по поддержанию стабильности рынка ГКО. В таких условиях их заинтересованность в сохранении высокой доходности уменьшилась, поскольку комиссионная прибыль увеличилась за счет роста клиентской базы, а риск, связанный с поддержанием рынка, снижался. Такая позиция обеспечила Правительству и Банку России борьбу за снижение доходности ГКО.

Поскольку ГКО являются средством финансирования необеспеченных бюджетными поступлениями расходов и перераспределением национального дохода в пользу финансового капитала, субсидирующего такое финансирование, этот рынок служит средством и для перераспределения дохода внутри самого финансового капитала в виде получения прибыли крупными его субъектами (первичными дилерами) за счет мелких и средних инвесторов. При этом крупные инвесторы не желают аккумулировать значительную часть своих средств в государственном долге, а значит не являются стабильными партнерами бюджета.

Операции второй группы - играют большую роль при слиянии и консолидации банков и конечно при получении контрольного пакета той или иной перспективной компании. Такие операции могут проводиться через дочерние структуры или займовые аукционы.

Торги при этом могут кончаться весьма скандально, как это было с АО "Связьинвест".

Но на рынке корпоративных акций лидируют иностранные инвесторы, действуя через фондовые компании и крупные банки. Борис Федоров - Председатель Совета директоров инвестиционного банка "Восток - Запад" считает, что: "Ситуация кардинально меняется: объем российских финансовых рынков превысил 200 млрд. долл., тысячи предприятий завершили приватизацию и нуждаются в долгосрочных капиталах. Поэтому, я глубоко убежден в том, что инвестиционная банковская деятельность в России перспективна".

В операциях третьей группы банки стремятся выполнить нормативные величины собственного капитала в размере 5 млн. экю на 1 июля 1998 г., установленное инструкцией банка России №1 от 30 января 1996 г. Так же велика сейчас роль банков в вексельном обращении - доля банков в общем числе эмитентов возрастает, отражая впрочем, не столько рост доверия по отношению к банковским векселям, сколько его снижения ко всем прочим. В современной России банковский вексель выполняет как правило, две функции - выступая как депозитный сертификат с упрощенной процедурной регистрацией, поскольку эмиссия векселей не подлежит регистрации, и без ограничений в обращении и использовании в качестве платежного средства, а так же как способ оформления кредита.

Четвертая группа операций - самая новая и развивающаяся. Но роль банков весьма активно оспаривают различные фондовые компании и банки создают дочерние структуры для работы на фондовом рынке. В борьбе за клиента и его средства банки выполняют услуги по обслуживанию эмиссионной деятельности клиента, депозитарный сервис, формирование портфеля ЦБ клиента и управление им, консультационное и информационное обслуживание.

Благодаря высокому профессионализму и зачастую более низким издержкам по обслуживанию клиентов инвестиционные компании становятся серьезными конкурентами коммерческих банков в сфере свободного управления денежными средствами резидентов, юридических и физических лиц на рынке ценных бумаг.

Стихийно в России была выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и банки и небанковские инвестиционные институты. Это - европейская модель универсального коммерческого банка, не предполагающая объемных ограничений на операции с ЦБ, модель агрессивного банка, способного иметь крупный портфель акций нефинансовых предприятий, ограждающего себя различными небанковскими финансовыми институтами и осуществляющего реальный контроль их деятельности.

Но появление ФКЦБ, как контролирующего органа, и особенно принятие "Положение о порядке лицензирования различных видов профессиональной деятельности на рынке ЦБ РФ" в сентябре 1997 г., а следом в октябре 1997 г. утверждение Центробанком "Положения об особенностях лицензирования профессиональной деятельности кредитных организаций на рынке ЦБ РФ", вопреки федеральному закону "О рынке ЦБ", который ограничивает деятельность только "Регистратора", так же ограничил и депозитарную деятельность, на которую банки возлагали определенные надежды, были открыты депозитарии во многих банках. Банки к тому же не имеют право выкупать в свою собственность более 10% акций какого-либо акционерного общества, вкладывать более 5% своих активов в акции акционерных обществ. Общая ситуация в России бросает банки в объятия государственных ценных бумаг, что они и делают. Причем высокая доходность ГКО усиливает эту тенденцию. К примеру ГКО 31 выпуска, размещенного в феврале 1995 г. по средней цене 68,4%. Ее реальная доходность к моменту погашения составит 185,3% годовых, в то время, как ожидаемая доходность доллара за тот же период составляет 154,8%, а вклады в Сбербанк - около 104%. Беспрецедентная ситуация - вопреки всем теориям - самая надежная ЦБ одновременно и самая доходная - такой она остается и по сей день. Но возможно действие ФКЦБ усилят профессионализм работников банка и разнообразят пути достижения цели банка - привлечение средств клиентов и в конечном счете - прибыли.

Похожие статьи

-

Заключение - Операции коммерческих банков на рынке ценных бумаг

Коммерческие банки как особый финансовый институт имеют свойственные только им отличительные черты, вытекающие из самой сути банковской деятельности. Эта...

-

ЗАКЛЮЧЕНИЕ - Деятельность коммерческих банков на рынке ценных бумаг

Коммерческие банки могут выступать на рынке ценных бумаг в качестве финансовых посредников и профессиональных участников. Наиболее разработаны в...

-

Экономическое развитие всех стран подчинено объективным законам, и любое развитие как национальной экономики в целом, так и ее секторов, проходит через...

-

Виды ценных бумаг, обращаемых на Р. Ц. Б - Операции коммерческих банков на рынке ценных бумаг

Объектом купли-продажи на фондовом рынке являются разнообразные ценные бумаги. В зависимости от формы предоставления капитала и способа выплаты дохода...

-

Роль банков на рынке ценных бумаг - Деятельность коммерческих банков

В международной практике различают три основных модели организации рынка ценных бумаг - американскую, европейскую и смешанную. Именно роль коммерческих...

-

В начале 90-х годов в Республике Беларусь была выбрана смешанная модель рынка ценных бумаг, на котором одновременно с равными правами присутствовали и...

-

Одним из участников рынка ценных бумаг являются коммерческие банки. Несмотря на то, что их роль на этом рынке в разных государствах не одинакова, можно...

-

Заключение - Роль коммерческих банков на рынке ценных бумаг

В последнее время российский рынок ценных бумаг переживает бурное развитие. Коммерческие банки играют на нем одну из важнейших ролей. Они могут выступать...

-

Развитие и сущность рынка ценных бумаг Возрождение рынка ценных бумаг воскресило и ввело в жизнь множество новых понятий и терминов. Определение же самих...

-

Операции с ценными бумагами, Прочие операции - Коммерческие банки

Фондовые операции - операции с ценными бумагами (помимо инвестиционных). К фондовым операциям относятся: - операции с векселями (учетные и...

-

Введение - Операции коммерческих банков на рынке ценных бумаг

Рынок ценных бумаг представляет сложную организационно-экономическую систему, и без него невозможно представить современную рыночную экономику. На данном...

-

К пассивными относятся операции, связанные с формированием банковских ресурсов. Банковские ресурсы делятся на собственные и привлеченные. Большое...

-

Операции коммерческих банков - Деятельность коммерческих банков

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Проблемы развития операций банков с ценными бумагами Участие коммерческих банков на рынке корпоративных ценных бумаг, прежде всего акций - ключевая...

-

В структуре банковских ресурсов определяющее значение занимают привлеченные средства, за счет которых покрывается свыше 90 % всей потребности в денежных...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Роль коммерческих банков на рынке ценных бумаг - Роль коммерческих банков на рынке ценных бумаг

Коммерческие банки как универсальные кредитно-финансовые институты являются участниками рынка ценных бумаг. В разных странах место, отводимое...

-

Введение - Роль коммерческих банков на рынке ценных бумаг

Рынок ценных бумаг выступает составной частью финансовой системы государства, характеризующейся индустриальной и организационно-функциональной...

-

Филиал, как участник рынка ценных бумаг В условиях экономической неопределенности, продолжающегося раздела собственности, непредсказуемости развития...

-

Инвестиции, являясь целенаправленной деятельностью, представляют процесс создания, накопления и вложения капитала с целью получения доходов в будущем по...

-

Роль банков в кредитной системе - Кредитные операции банка

Банк - это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных...

-

Ценные бумаги как объект инвестирования - Рынок ценных бумаг в Российской Федерации

Инвестирование в ценные бумаги является относительно новым явлением в отечественной экономике. Поскольку в советское время не функционировал финансовый...

-

Рынок ценных бумаг как часть финансового рынка По структуре финансовый рынок делится на три взаимосвязанных и дополняющих друг друга, но отдельно...

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Введение - Коммерческие банки и их основные операции

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки...

-

Целью управления пассивами является предотвращение или исправление дисбаланса и защита от рисков банковской деятельности путем анализа последствий...

-

Проведение трастовых операций коммерческими банками - Оформление и учет трастовых операций

Развитие трастовых операций в России по существу началось с созданием коммерческих банков. Однако такое развитие тормозится отсутствием полного...

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

Функции коммерческого банка - Коммерческие банки и их операции

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их друг от друга. Конечно же банк выполняет очень много...

-

Коммерческие банки представляют второй уровень банковской системы. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне...

-

Коммерческие Банки - Банк и банковские операции

Термин "Коммерческий банк" возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные...

-

Операции коммерческих банков с ценными бумагами - Деятельность коммерческих банков

Коммерческие банки, осуществляя операции с ценными бумагами, могут преследовать различные цели, в том числе следующие: получение доходов от этих операций...

-

Понятие рынка ценных бумаг и основные участники ценных бумаг Ценные бумаги представляют собой документы, удостоверяющие выраженные в них имущественные...

-

Коммерческие банки - участники рынка ценных бумаг - Рынок ценных бумаг в Российской Федерации

Легальное понятие "банк" дано в федеральном законе "О банках и банковской деятельности", которое может быть раскрыто через следующие признаки: 1) банк...

-

Банк как профессиональный участник рынка ценных бумаг - Банковская деятельность

Брокерские операции банк проводит по заявкам клиентов, выполняя агентские функции либо поверенного, либо комиссионера, либо консультанта. Схема...

-

Укрепление ресурсной базы коммерческих банков - одно из основных условий преодоления кризиса российской экономики. Переход народного хозяйства из...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

-

Правовое регулирование работы банков с ценными бумагами Ценная бумага - это финансовый инструмент, обеспечивающий ее владельцу право получения дохода в...

Роль коммерческих банков на рынке ценных бумаг - Операции коммерческих банков на рынке ценных бумаг