Ценообразование банковских продуктов - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом конкурентов определяется для банка уровнем затрат и рентабельностью услуги. Бесспорно, что ниже определенного уровня цена опуститься не может, так как операция может стать убыточной. Успешность продуктовой политики любого банка зависит от того насколько предлагаемые им продукты соответствуют общественному спросу и насколько они качественны и конкурентоспособны в ценовом отношении.

Первое условие является предметом выборки маркетинговой стратегии банка и воплощается в его политике позиционирования на целевых рынках банковских услуг. Последнее, в свою очередь, так же неоднородны, поскольку их внутренняя структура состоит их потребителей, отличающихся разными типами потребительского поведения. Поэтому второе условие успеха - это предмет концепции продуктообразования, основанной на сегментации клиентов в формализованных критериях полезности банковских услуг, в приоритетах выбора каналов их продвижения и способов ценовой конкуренции. При этом ценообразование на банковские продукты рассматривается как органический элемент ценовой, а точнее, тарифной политики банка [11].

Существующие системы ценообразования на банковские продукты, практически сводятся к трем: установление цены исходя из цен конкурентов, производственных затрат или величины спроса. Ценообразование всегда учитывает действия конкурентов. Поэтому определение цены на основе уровня цен конкурентов - самый распространенный, хотя и самый примитивный способ ценообразования в банковском ритейле. Это может быть оправдано только тем, что проникновение на банковский рынок новых участников затруднено, а поддерживаемый лидером ценовой потолок позволяет большинству банков сохранять приемлемую для них норму прибыли. Цена, определяемая на основе производственных затрат, складывается из себестоимости и прибыли. Существуют различные методы калькулирования себестоимости. Не вдаваясь в детали, следует указать - во всех случаях калькулирования выполняется в два шага: сбор и распределение затрат по подразделениям; отнесение их на конкретные банковские продукты.

Сегментация банка на центры ответственности (центры прибыли, центры затрат) обеспечивает решение двух принципиальных вопросов ценообразования:

- 1) механизм трансфертных цен на ресурсы банка - инструменты и методы распределения prime costs на себестоимость банковских продуктов ресурсных и активных центров прибыли; 2) механизм аллокации добавленных расходов - инструменты и методы отнесения conversion costs на себестоимость банковских продуктов центров прибыли.

От решения этих вопросов зависят детали применения тех или иных методов калькулирования к конкретным банковским продуктам. Общее требование любых методов заключается в том, что учетная система должна распределять затраты по двум главным группам объектов: подразделениям и продуктам. На первом этапе калькулирования происходит перенос затрат на все подразделения банка (центры ответственности), затем эти затраты концентрируются на центрах прибыли, и лишь после этого - относятся на их конкретные банковские продукты. Правильная оценка себестоимости позволяет иметь точное представление о рентабельности услуг, об их конкурентоспособности на соответствующих рынках и возможных пределах применения тех или иных способов ценовой конкуренции. В то же время, применение в банковской сфере методов калькуляции типичных для производственных предприятий, часто приводит к негативным результатам. Часто, стремясь сбалансировать итоги управленческого и бухгалтерского учета, "ретивые" аналитики добиваются стопроцентного распределения всех расходов на все продукты и в результате выдают искаженную картинку их рентабельности. Скорректированные доходы и расходы исключают курсовые разницы, доходы и расходы от непрофильных активов банка, штрафы / пени, полученные и уплаченные, представительские расходы, спонсорство, расходы Правления. Корректируются доходы и расходы, связанные с "финансовыми схемами". Комиссионные расходы по привлечению долгосрочных ресурсов на финансовых рынках принимаются с учетом их амортизации на срок привлечения, другие разовые доходы и расходы банка амортизируются на один год. Ассигнования в резервы усредняются за весь период, соответствующий сроку жизни классифицированных займов, по которым созданы провизии в отчетном периоде [12].

Итак, основной проблемой учета затрат и оценки себестоимости банковских услуг является вопрос о корректном распределении косвенных расходов. Некорректность распределения затрат может исказить их себестоимость с вытекающими отсюда последствиями в области принятия ценовых решений. При традиционном методе распределения косвенных расходов пропорционально прямым расходам центров прибыли банка мы получаем искаженную себестоимость их услуг. Даже если речь идет о подразделении, предоставляющем только один банковский продукт, то этот метод работает корректно только при наличии других баз распределения косвенных расходов, кроме прямых затрат. Но если это подразделение занимается одновременно несколькими банковскими продуктами, то никакая база распределения не учтет, сколько и на какой продукт приходится косвенных расходов [13].

Сравним структуры затрат на предоставление клиентам банка услуги "Конвертация срочных вкладов", полученные традиционным методом учета затрат по видам деятельности (Таблица 3).

Таблица 3

Структура себестоимости банковского продукта "Конвертация срочных вкладов"

|

Традиционный |

(%) |

Учет затрат по видам деятельности |

(%) |

|

Зарплата операциониста |

30 |

Консультация, проверка документов и состояния счета вкладчика |

20 |

|

Оборудование и расходные материалы |

20 |

Предоставление бланка заявления и проверка корректности его заполнения вкладчиком |

15 |

|

Курсовая разница при покупке-продаже безналичной валюты |

10 |

Оформление проводок по сделке в банковской системе |

55 |

|

Косвенные расходы |

40 |

Подписание нового Договора банковского вклада |

10 |

|

Итого, (%) |

100 |

Итого, (%) |

100 |

Как видим из Таблицы 3, попытка выявить резервы снижения себестоимости этой услуги на основании расчетов по традиционной схеме позволяет определить только вес тех или иных статей расходов, отражаемых в бухгалтерском учете. В то же время расчет по методике учета по видам деятельности наглядно указывает на дорогостоящие функции, являющиеся кандидатами на модификацию. Заметим, что по существу, эта методика калькуляции является модификацией функционально - стоимостного анализа (ФСА) для вычисления себестоимости банковских продуктов. Исходными данными для ФСА являются подробные данные обо всех расходах и детализированная структура технологического процесса в банке, в соответствии со структурой технологического процесса осуществляется перераспределение расходов банка и перенос их на себестоимость банковских продуктов. Точно определяется не только себестоимость изделия (услуги, банковского продукта), но и каждой отдельной операции, что недоступно традиционным системам определения себестоимости. Говоря о концепции ценообразования в банковской сфере на основе затрат, следует различать две группы банковских продуктов: первая - все виды привлечения денежных средств и их размещения на различных финансовых рынках; вторая - все другие банковские услуги по открытию и обслуживанию трансакционных счетов клиентов [14].

Первые формируют процентные расходы и доходы и, в конечном счете, процентную маржу банка. Эти банковские продукты объединяет общая база ценообразования - рыночная ставка, определяющая уровень цен, как на депозиты, так и на заемные средства в виде ставок годовых процентов к их сумме. Влияние операционных расходов на цены этих услуг невелико.

Вторая группа банковских продуктов формирует комиссионные доходы банка. Цены на эти продукты устанавливаются в виде тарифов за услуги (операции) в различных единицах измерения, а их уровень в определяющей степени зависит от операционных расходов банка. Если оставить в стороне финансовые источники, наименее чувствительные к изменению тарифов на банковские услуги (заимствования на международных финансовых рынках и рынки срочных депозитов), то, очевидно, что основным объектом ценовой конкуренции являются трансакционные депозиты (текущие счета клиентов), а установление платы по ним используется, как правило, при принятии банком стратегии проникновения на быстро растущие рынки; привлечения определенной категории клиентов; формирования "портфеля клиентов" под каждый вид банковских продуктов.

Можно говорить о существовании двух подходов к ценообразованию на банковские услуги по открытию и обслуживанию трансакционных счетов:

- 1) тарифы (комиссии), как минимум, возмещают себестоимость этих услуг и процентные расходы по трансакционным депозитам; 2) тарифы (комиссии), как минимум, возмещают себестоимость этих услуг, а процентные расходы по трансакционным депозитам возмещаются казначейством за счет процентных доходов, полученных при размещении этих средств в кредитных подразделениях банка и на внешних финансовых рынках (через механизм трансфертных цен на ресурсы банка) [15].

В первом случае неизбежно снижение конкурентоспособности трансакционных услуг банка и повышение конкурентных позиций на рынке банковских кредитов. Во втором - увеличение конкурентного потенциала тарифов при ограничении возможностей снижения процентных ставок при кредитовании клиентов. При существующем сегодня рынке заемщиков предпочтителен второй вариант. Однако в любом из этих вариантов возникает спектр вопросов оптимизации форм и размеров комиссионных сборов, с одной стороны, и процентных ставок платы по текущим счетам клиентов, с другой. В частности, установление зависимости процентной ставки от размера фактического среднего или среднего неснижаемого остатка в течение месяца, его дифференциация по размерам остатков; установление взаимной зависимости размера комиссий и процентных ставок. И, наконец, обязательным условием принятия управленческих решений в области тарифов должно быть наличие документов, регламентирующих процедуры и порядок их рассмотрения, утверждения и применения; полномочия и ответственность операционных подразделений и управленческих структур банка. Однако несмотря на то, что учет затрат является крайне важным элементом эффективной системы ценообразования, для установления оптимальных цен его недостаточно. Более существенным аргументом противников определения цен на основании себестоимости является то, что здесь, как и в случае установления цены исходя из цен конкурентов, игнорируется фактор их эластичности.

Учитывая, что цена банковской услуги со стороны спроса всегда индивидуальна и имеет, во многом, вероятностный характер, цена со стороны предложения должна рассматриваться как основной, но не единственный, фактор ценообразования на услуги. Поэтому более естественными для розничного банкира методами определения цен являются те, которые ориентированы на спрос. Одна из разновидностей такого подхода - методика ценообразования в зависимости от потребительской ценности (субъективной полезности банковских услуг для клиента) [16]. В качестве иллюстрации приведем пример оценки полезности услуг банкоматов (Таблица 4).

Таблица 4

Субъективная полезность услуг банкоматов (оценка со стороны клиента)

|

Потребительские свойства услуг банкомата |

Значимость для клиента (%) |

Уровень удовлетворенности клиента (до 10 баллов) |

Коэффициент ценности для клиента |

|

Удобство расположения |

25 |

7 |

1.75 |

|

Доступ в течение суток |

15 |

10 |

1.5 |

|

Виды доступных операций |

20 |

10 |

2 |

|

Простота в обращении |

15 |

10 |

1.5 |

|

Безопасность |

5 |

5 |

0.25 |

|

Возможность получения выписки |

10 |

0 |

0 |

|

Надежность |

10 |

8 |

0.8 |

|

Всего |

100 |

7.8 |

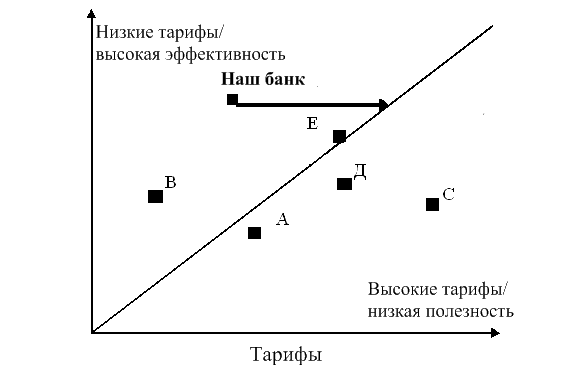

Аналогичным образом оцениваются и основные конкуренты банка. Если теперь все банки разместить на диаграмме в соответствии с их реальными тарифами на услуги банкоматов и соответствующими показателями их ценности для клиента, то можно воочию увидеть несоответствие между существующими тарифами и их потенциальным уровнем [17]. Оказывается, что условный "Наш банк" предлагает более ценные услуги банкоматов по гораздо более низким ценам (Рисунок 3).

Рисунок 3. Возможности для повышения тарифов за услуги банкоматов

Феномен низкой чувствительности клиентов банка к ценовому фактору и их высокой лояльности по отношению к своим банкам объясняется многими причинами, и, в первую очередь, тем, что большинство клиентов оценивают репутацию надежности банка и качество его услуг. Низкая ценовая эластичность спроса на банковские услуги обусловлена существенным влиянием на продажи неценовых факторов. Больше того, под воздействием этих факторов, классический закон спроса перестает работать. Возникает, так называемый парадокс Гиффена, когда при росте цен на услуги клиенты предъявляют больший спрос и зависимость "цена-объем продаж" становится положительной.

Неценовые факторы являются доминирующими в следующих ситуациях:

- когда у клиента возникает необходимость выбора между услугами с гарантированными обязательствами возмещения ущерба и без таковых (депози-

Ты, в размерах, подлежащих полной компенсации);

- - когда клиент предпочитает сохранять конфиденциальность информации о своем финансовом или имущественном состоянии (кредиты без подтверждения доходов, обеспеченные твердым залогом; беззалоговые кредиты); - когда клиент отдает предпочтение скорости предоставления услуг ("быстрые платежи", экспресс кредиты, самообслуживание через банкоматы, мобильный или интернет-банкинг); - когда цена говорит об ожидаемом уровне качества услуг и клиент, не имея возможности оценить качество услуг иным способом, предполагает, что высокая цена гарантирует высокое качество. Как правило, это касается сложных банковских продуктов, часто уникальных или дефицитных (трастовые операции по управлению клиентскими счетами, операции на финансовых рынках по поручению клиентов и проч.); - когда клиент преследует цель поддержки собственного имиджа (пользование услугами модного (престижного) банка, обладание золотыми или платиновыми платежными картами); - когда клиенту предоставляется дополнительный сервис (обслуживание в VIP залах, privet banking) [18].

Итак, подводя итоги можно сказать, что в маркетинговой деятельности банка цена выполняет исключительно важную роль, которая состоит в обеспечении для него выручки от реализации услуг. Помимо этого цена имеет большое значение для клиентуры, определяя выбор клиентом банка, но при этом нельзя оставлять без внимания и неценовые факторы. Поэтому перед банками особую важность имеет назначение наиболее рациональной цены на оказываемые услуги.

Похожие статьи

-

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" Маркетинг, как универсальный инструмент управления рынком может давать...

-

Заключение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Деятельность каждого производителя базируется на том, что производится продукт, который пользуется определенным спросом, и реализуется среди клиентуры....

-

Определение себестоимости банковских продуктов и услуг является основным элементом ценовой политики коммерческого банка. В условиях интенсивной...

-

Понятие и виды инновационных продуктов на российском рынке В экономической литературе сложились разные точки зрения на соотношение понятий "банковский...

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

К завоеванию рынка, опережению конкурентов, созданию самых качественных банковских продуктов и услуг и получению большего чистого дохода стремятся все...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Введение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Маркетинг коммерческий банк бенчмаркинг В экономике любого государства банковская система занимает особое место. Не участвуя в производстве прямо, своей...

-

Основные методы эффективности сбыта услуг и продуктов банка - довольно сложное явление, оно не ограничивается одним лишь воздействием на объемы продаж,...

-

К затратам на маркетинговую деятельность коммерческого банка относятся затраты на разработку, рекламу и сбыт банковского продукта. К маркетинговым...

-

Как и в любой другой сфере бизнеса, основная цель деятельности каждого банка - получение дохода. Не является исключением и Евразийский банк....

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Экономическая сущность банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

Анализ экономических показателей деятельности ОАО "Сбербанк России" При инвестициях в новые технологии особое внимание следует уделять основным...

-

ОАО Промышленно-строительный банк (ПСБ) - признанный элитный банк Санкт Петербурга, России и Европы. За 1995 г. по рейтингу профессионального банковского...

-

Банковские услуги - Деятельность коммерческих банков

Современный уровень развития производительных сил требует от банковского сектора предоставления все большего числа услуг своим клиентам - промышленным,...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

-

В настоящее время существует множество методов оценки конкурентоспособности коммерческих банков, с успехом применяемых в российских условиях. Большинство...

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Аккредитивы используются как форма расчетов в торговых сделках на крупные суммы. В ООО "Планета" осуществляется неполный перечень услуг. Услуги по...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

Планирование инновационной деятельности в процессе разработки и внедрения новых банковских продуктов должно отталкиваться от миссии банка и проходить...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Управление количественными и качественными параметрами банковской прибыли Как бы ни были важны для банка цели и приоритеты, реализуемые в процессах...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Взаимоотношения Национального банка и коммерческих банков В странах с переходной экономикой банковская система подверглась значительному реформированию....

-

Общая характеристика ОАО "Энерготрансбанк" Коммерческий банк "ЭНЕРГОТРАНСБАНК" (ОАО) зарегистрирован 27 декабря 1990 года. Банк имеет генеральную...

-

Внедрение электронных систем обработки и передачи информации приобретают универсальный и всеобщий характер, охватив все направления банковской...

-

В настоящее время банковские информационные системы позволяют автоматизировать практически все стороны банковской деятельности. Автоматизация банковских...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

Ценообразование банковских продуктов - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")