Основные элементы банковского маркетинга и продвижения банковского товара на рынок - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все проанализировать (исследовать рынок) и спланировать (разработать маркетинговую стратегию). Финансовый рынок, так же как и любой другой, требует маркетингового подхода. Банковский маркетинг занимается исследованием рынка, оценкой собственной позиции банка на рынке, разработкой маркетинговой стратегии по продвижению на рынок своего товара. Банковский маркетинг можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Исследование рынка - это базовый элемент банковского маркетинга. Основными инструментами маркетингового исследования являются: анализ рынка и изучение собственных возможностей банка. Анализ рынка представляет собой выяснение рыночной ситуации и возможность сбыта на текущий момент. Его основные задачи - определить конкурентную позицию банка на рынке и провести его сегментацию. Конкурентная позиция - это положение, которое тот или иной банк занимает на рынках сбыта в соответствии с результатами своей деятельности, а также в соответствии со своими преимуществами и недостатками по сравнению с другими кредитными институтами.

Рассмотрим, какие методы анализа могут использовать банки в процессе проведения маркетингового исследования, и какие виды маркетинговой информации могут быть собраны. Информационные ресурсы приобретают все большее и большее значение в деятельности банка. Сбор информации необходим для выявления реального и потенциального рынков коммерческого банка, изучения потребностей и перспектив этого рынка.

Система маркетинговой информации (СМИ) - постоянно действующая система взаимосвязи людей, оборудования и методических приемов, предназначенная для сбора, классификации, анализа, оценки и распространения актуальной, своевременной и точной информации для использования ее распорядителями сферы маркетинга с целью совершенствования планирования, претворения в жизнь и контроля за исполнением маркетинговых мероприятий [6].

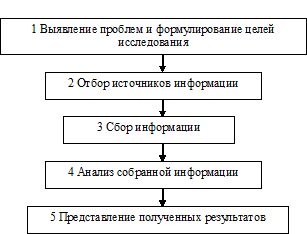

Теперь рассмотрим подробнее этапы маркетингового исследования (Рисунок 2).

Рисунок 2. Пять этапов маркетингового исследования

Чтобы исследование дало результат, оно должно быть посвящено достаточно узкой проблеме. Эту проблему надо поставить на самом первом этапе. Далее формулируются цели исследования. Цели могут быть поисковыми, описательными или экспериментальными (проверка гипотезы).

На втором этапе необходимо определить вид интересующей заказчика информации. Исследователь может собирать как первичные, так и вторичные данные. Первичные данные - информация, собранная впервые для какой-либо конкретной цели. Вторичные данные - уже существующие, будучи ранее собраны для других целей. Исследование обычно начинается со сбора вторичных данных. Они обходятся дешевле и более доступны. К таким данным относятся: внутренние источники, издания госучреждений, периодика, книги, коммерческая информация. Однако, нужных вторичных данных может не найтись. Тогда необходимо собирать первичные данные. Существует три способа сбора первичных данных: наблюдение, эксперимент, опрос. Наблюдение больше подходит для поисковых исследований, эксперимент для выяснения причинно-следственных связей, а опрос при проведении описательных исследований. Собранные данные исследователь сводит в таблицы. Далее они обрабатываются с помощью статистических методик, применяемых в системе анализа маркетинговой информации. Результаты исследования должны быть представлены руководству в простой и ясной форме для принятия маркетинговых решений.

Особую роль для детального анализа рынка имеет его сегментация, заключающаяся в том, что для определения своих преимуществ по сравнению с возможностями конкурентов банк ищет и находит наиболее подходящий ему сегмент рынка, выявляет конкретные группы потребителей, служащих предметом повышенного интереса банка, в отношении которых будут проводиться интенсивные исследования и работа по продвижению услуг. В основе сегментации рынка лежит характер банковских услуг (кредитные, депозитные, инвестиционные и прочие), и клиентурный признак (юридические и физические лица, корпорации, банки-корреспонденты, государственные органы). На практике применяется также географическая, демографическая, психокультурная и поведенческая сегментации [7].

В качестве объектов географической сегментации выступают территориальные образования, экономические районы, административные единицы страны, города и микрорайоны городов. Банк обычно концентрирует свое внимание, в первую очередь, на ближайшие рынки. Демографическая сегментация основывается на социально-профессиональном делении населения, по возрасту, по доходам и т. д. Банк выявляет интересующие его группы населения и работает с ними для максимального привлечения вкладов, оптимального размещения кредитов. В последнее время существенно возросла роль психокультурной сегментации, учитывающей отношения физических лиц к предлагаемой банком услуге. Характер отношения зависит как от социального положения, так и от специфических особенностей человека. Поведенческая сегментация проводится на основе изучения досье, имеющегося в банке на каждого клиента. При этом определяется состояние счета и характер операций, осуществляемых банком. По своему поведению население может классифицироваться следующим образом: люди, живущие сегодняшним днем; авантюристы; реалисты, недостаточно активные, однако относящиеся с уважением к материальным ценностям; лица, думающие о будущем; очень осторожные люди. Эту информацию можно получить, анализируя оборот по счетам клиентов. Сегментация для банка совершенно необходима. Выгоды от определенного вида услуг, как правило, целесообразны лишь для определенных групп клиентов. Для других групп такие услуги могут быть или слишком дорогими или в данный момент бесполезными. Группа клиентов, подходящая для данной услуги, образует целевой рынок.

Кроме определения целевого рынка, для принятия своих стратегических решений необходимо постоянно следить за положением самого банка (за его конкурентной позицией). Сравнение оценки сегодняшнего состояния банка (то есть результатов внутреннего анализа) и состояния рынка и его потенциала (то есть результатов внешнего анализа) удобно проводить с помощью анализа SWOT - анализа сильных и слабых сторон, возможностей и опасностей. Внутренний анализ связан с исследованием аспектов деятельности банка (финансовых, организационных, технологических и т. д.) и позволяет определить либо степень их наиболее благотворного влияния на деятельность банка (другими словами сильные стороны), либо наиболее уязвимые стороны его деятельности (другими словами, слабые стороны). Важным моментом внешнего анализа является определение положительных тенденций (то есть, возможностей) и потенциально негативных факторов (то есть, опасностей). Синтез результатов внутреннего и внешнего анализа и является содержанием анализа SWOT.

На основе исследования рынка и собственных возможностей банка можно разработать маркетинговую стратегию - стратегию, позволяющую банку получить от предоставления своей услуги максимальную прибыль. Маркетинговая стратегия - это формулировка долгосрочной (стратегической) цели по продвижению своей услуги на рынок и определение путей ее достижения. Образно говоря, маркетинговая стратегия представляет собой путь между банком и рынком, и от того, насколько прямым и широким окажется этот путь, зависит, насколько интенсивным будет рост доходов, получаемых банком на этом рынке.

Для выбора маркетинговой стратегии банк может воспользоваться уже разработанными мировой экономической наукой и практикой подходами к формулированию стратегии. Большинство из них основаны на построении двухмерных матриц, каждому сектору (квадранту) которых соответствует определенная типовая стратегия [8].

Матрица "товары-рынки" И. Ансоффа предусматривает использование четырех альтернативных стратегий для сохранения или увеличения сбыта (Таблица 1).

Таблица 1

Матрица "товары-рынки" И. Ансоффа

|

Маркетинговые стратегии | |||

|

1 |

2 |

3 |

4 |

|

Проникновение на рынок |

Развитие рынка |

Разработка товара |

Диверсификация |

|

Стратегия проникновения на рынок предполагает, что банк проникает на уже сложившийся рынок и предлагает на нем тот же самый продукт (услугу), что и конкуренты. |

Стратегия развития рынка означает, что банк стремится расширить рынок сбыта оказываемых услуг, но не за счет проникновения на уже существующие рынки, а за счет создания новых рынков или рыночных сегментов. |

Стратегия разработки товара осуществляется посредством создания принципиально новых, но чаще - модификации уже имеющихся товаров и реализации их на старых рынках. |

Стратегия диверсификации означает, что банк стремится выйти на новые для него рынки и для этого вводит в свой ассортимент новые товары. |

|

Такая стратегия широко распространена в нашей стране, Во-первых, в связи с продолжающимся банкотворчеством, когда вновь создаваемые банки проникают на уже занятые рынки, А во-вторых, в связи с постепенным освоением существующими банками видов операций, которые для них являются новыми, но уже Имеются на рынке (например, обмен валют). Она предпочтительна в том случае, когда целевой рынок растет или еще не насыщен. |

В тех же странах, где банковское дело развито лучше, найти альтернативные области применения для банковских услуг гораздо труднее. |

Этот тип стратегии особенно активно используется банками в условиях господства неценовой конкуренции, когда на первый план выходят качественные параметры. Применяется он и казахстанскими банками, например, при разработке ими новых видов Вкладов населения. |

Именно применение этой стратегии привело к универсализации банковской деятельности и значительному стиранию граней между различными кредитно-финансовыми институтами за рубежом. Что же касается наших банков, то они находятся по существу только в начале того же пути, и возможности для диверсификации деятельности у них очень велики. |

Выбор стратегии зависит от степени насыщенности рынка и возможности банка обновлять свой ассортимент. При этом одновременно можно применить несколько стратегий.

Матрица Бостонской группы. Модель, разработанная специалистами Бостонской консультативной группы (Boston Consulting group), делит все товары, продаваемые фирмой на рынке, на четыре типа:

- 1) "звезда"; 2) "дойная корова"; 3) "трудный ребенок" 4) "собака".

Таблица 2

Матрица Бостонской группы

|

Четыре типа товаров | |||

|

"Звезды" |

"Дойные коровы" |

"Трудный ребенок" ("теленок" или "вопросительный знак") |

"Собаки" |

|

1 |

2 |

3 |

4 |

|

Характеризуются лидирующим положением в развивающейся отрасли, и типовой рыночной стратегией фирмы по отношению к нему является Интенсификация маркетинговых усилий для поддержания или увеличения доли рынка (наступательная стратегия). По мере того, как развитие отрасли замедляется, "звезда" превращается в "дойную корову". |

Занимает лидирующее положение в относительно зрелой или сокращающейся отрасли. Ее стратегия - использование прибыли для Поддержания доли на рынке и помощи растущим подразделениям (стратегия консолидации). Поскольку сбыт относительно стабилен, без значительных затрат на маркетинг, "дойная корова" дает прибыли больше, чем необходимо для поддержания ее доли на рынке, и избыточные средства могут быть использованы, например, для финансирования развития товара - "звезды". |

Занимает незначительную долю на развивающемся отраслевом рынке. В случае наличия в ассортименте такого товара фирме (банку) необходимо сделать Выбор из двух Альтернативных стратегий: расширение инвестиций и интенсификация маркетинговых усилий (наступательная стратегия) или сокращение инвестиций и уход с рынка (дезинвестиционная стратегия). Решение зависит от того, насколько велики шансы на улучшение конкурентной позиции и превращения товара в "звезду", а также от наличия достаточных финансовых ресурсов (например, в лице "дойной коровы"). |

Занимает незначительную долю рынка в малоперспективной отрасли. Стратегия в отношении такого товара может быть только одна - уход с рынка (дезинвестиционная Стратегия). |

Типы продуктов определяются в зависимости от темпов роста отрасли (т. е. рынка сбыта того или иного продукта) и относительной доли фирмы (т. е. ее доли в сравнении с ведущими конкурентами) на этом рынке. Каждому из этих типов соответствует определенная стратегия (Таблица 2).

Поскольку банковский ассортимент достаточно обширен, имеет смысл проанализировать его с использованием Бостонской матрицы и выявить, какие из услуг могут выполнять роль "дойной коровы", а какие из "трудных детей" имеют перспективы стать "звездами". Очевидно, что на первую роль больше всего подходят традиционные банковские услуги, а на вторую - финансовые инновации.

Основными инструментами реализации рыночной стратегии коммерческого банка являются: товарная политика, ценовая политика, сбытовая политика, коммуникационная политика [9].

Товарная политика (планирование банковского продукта) заключается в определении и изменении характера и ассортимента предлагаемых услуг (ассортиментная политика), а также их объема (объемная политика). В свою очередь в ассортиментной политике различают формирование базового и текущего ассортимента. Текущий ассортимент подвержен по существу ежедневным изменениям, не затрагивающем его базовой направленности. Такие изменения текущего ассортимента можно охарактеризовать как политику ассортиментной гибкости. Целью объемной (массовой) политики коммерческого банка является влияние на цены через объем выносимых на рынок масс банковских продуктов. Результатом ее мероприятий - например, сознательно создаваемого дефицита - могут быть искусственное увеличение спроса и желаемое повышение цен.

Ценовая политика банка предполагает установление цен на различные банковские продукты и их изменения в соответствии с изменением рыночной ситуации (более подробно в п.1.3, главы 1). Ее объектами являются процентные ставки, тарифы, комиссионные, бонификации (премии), скидки, а также минимальный размер вклада.

Сбытовая политика коммерческого банка (товародвижение) направлена на доведение товара до потенциального покупателя. В ней можно выделить два основных аспекта - пространственный (выбор местоположения и каналов сбыта) и временной (установление часов работы и срочности обслуживания).

Коммуникационная политика банка (продвижение товара) - это система средств взаимодействия банка со своими нынешними клиентами, с будущими клиентами и общественностью в целом, направленная на то, чтобы побудить их приобретать банковские услуги. Продвижение банковской услуги представляет собой коммуникационную функцию маркетинга. Это означает, что в основе любого мероприятия по продвижению услуг банка, будь то реклама, или профессиональный кодекс работы операциониста, всегда лежит коммуникация банка со своими нынешними клиентами, с будущими клиентами и общественностью в целом. Однако продвижение - это не просто общение или обмен информацией, это целенаправленные коммуникационные действия для того, чтобы убедить клиента в необходимости обратиться в банк за финансовой услугой. Именно поэтому продвижение занимает одно из центральных мест среди арсенала средств маркетинга для достижения стратегических целей банка и заслуживает самого тщательного внимания как на этапе создания маркетинговой стратегии, так и при управлении маркетингом в банке.

Инструментами коммуникационной политики служат: личная продажа, реклама, работа с общественностью и стимулирование сбыта.

Личная продажа предполагает использование индивидуальных каналов общения (коммуникаций) банка с потребителем. Это личное общение в отделении банка или у клиента, связанное с консультированием и оказанием услуг, беседы по телефону, контакт с потребителем с использованием почтовой связи.

Формы рекламы очень многообразны. С точки зрения банковской специфики особое значение имеет классификация форм рекламы в зависимости от рекламируемых объектов. Исходя из этого критерия, различают: рекламу банковского продукта (проводится с целью ознакомления клиентов с новыми услугами), рекламу кредитного института (направлена не на сбыт конкретной услуги, а на привлечение внимания потребителей к определенному кредитному институту), рекламу потребности (призвана пробудить или сформировать новые потребности). Еще одной формой классификации банковской рекламы является группировка в зависимости от конкретных целей рекламной кампании. С этой точки зрения различают: вводную рекламу (знакомит с банком и сферой его деятельности), экспансированную рекламу (направлена на привлечение новых клиентов и расширение доли на рынке), напоминающую рекламу (для сохранения своей клиентуры).

Работа с общественностью - это совокупность усилий банка по созданию благоприятного климата для своей деятельности путем взаимодействия со всеми секторами внешней среды. В то время как рекламные мероприятия (как и маркетинг в целом) ограничиваются рамками рынков сбыта, работа с общественностью выходит за эти рамки. Сутью работы с общественностью, по образному выражению американских специалистов, является "бизнес по созданию друзей".

Стимулирование сбыта - это мероприятия, имеющие своей целью облегчить и ускорить продажу непосредственно в месте реализации банковской услуги [10].

Итак, элементы банковского маркетинга имеют много схожего с маркетингом других товаров и услуг. В анализе рынка, положения конкурентов и в выборе общей маркетинговой стратегии применяются одни и те же подходы. Однако специфичность банковской услуги проявляется в выборе коммуникационной политики - политики продвижения товара. Именно здесь и заключается основная трудность для банка - ему в отличие от остальных рыночных институтов нужно привлечь и удержать клиента невидимой и неосязаемой услугой. Поэтому продвижение товара является наиболее сложным элементом банковского маркетинга, и именно ему стоит уделить основное внимание при развитии маркетинга в банках. Банковский маркетинг - это деятельность банка по активизации экономических отношений с другими хозяйствующими субъектами, возникающих по поводу и посредством денег, через удовлетворение потребностей последних, что осуществляется посредством механизма элементов банковского маркетинга. Привлечение большего числа клиентов нацелено на получение большей прибыли через предоставление большего объема банковских услуг. А так как банковская услуга - это товар, за который банк получает плату, то банковский маркетинг имеет своей целью увеличение прибыли, и его необходимость для банка очевидна. Основным же элементом банковского маркетинга является коммуникационная функция - то есть продвижение. Для того чтобы маркетинговая деятельность в банке приносила прибыль, банкам нужно следить за изменениями, происходящими в этой сфере, идти в ногу со временем.

Похожие статьи

-

Введение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Маркетинг коммерческий банк бенчмаркинг В экономике любого государства банковская система занимает особое место. Не участвуя в производстве прямо, своей...

-

ОАО Промышленно-строительный банк (ПСБ) - признанный элитный банк Санкт Петербурга, России и Европы. За 1995 г. по рейтингу профессионального банковского...

-

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" Маркетинг, как универсальный инструмент управления рынком может давать...

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

Заключение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Деятельность каждого производителя базируется на том, что производится продукт, который пользуется определенным спросом, и реализуется среди клиентуры....

-

К затратам на маркетинговую деятельность коммерческого банка относятся затраты на разработку, рекламу и сбыт банковского продукта. К маркетинговым...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

К завоеванию рынка, опережению конкурентов, созданию самых качественных банковских продуктов и услуг и получению большего чистого дохода стремятся все...

-

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Специфика банковского маркетинга в АО...

-

Как и в любой другой сфере бизнеса, основная цель деятельности каждого банка - получение дохода. Не является исключением и Евразийский банк....

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Совершенствование системы управления маркетинговой деятельностью Сегодня наиболее выгодные условия предлагают банки, давно и активно работающие с...

-

Мероприятия по совершенствованию депозитных операций Одной из главных целей, которую ставит перед собой банк, является вхождение в пятерку ведущих банков...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе...

-

Понятие и виды инновационных продуктов на российском рынке В экономической литературе сложились разные точки зрения на соотношение понятий "банковский...

-

Введение - Анализ деятельности коммерческого банка на примере АО "Банк ТуранАлем"

В развитой банковской сфере страны произошли глубокие качественные изменения. Утвердилась новая, достаточно разветвленная рыночная банковская система,...

-

Основные задачи и функции финансового анализа Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные...

-

Банковские услуги - Деятельность коммерческих банков

Современный уровень развития производительных сил требует от банковского сектора предоставления все большего числа услуг своим клиентам - промышленным,...

-

Целевые рынки и сегментация - Банковский маркетинг

Выгоды от определенного вида услуг, как правило, необходимы и выгодны лишь определенным группам клиентов. Для других групп эти услуги могут быть слишком...

-

Понятие банковского маркетинга - Банковский маркетинг

Банки, как и любой производитель (любое предприятие) являются самостоятельным юридическим лицом, производят и реализуют продукт (товар), специфический...

-

Понятие и цели банковского маркетинга - Понятие и цели банковского маркетинга

Маркетинг (от англ. market - рынок) - это комплексная система организации производства и сбыта товаров, ориентированная на удовлетворение потребностей...

-

Основные аспекты деятельности банка АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Экономическая сущность банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Проблемы и перспективы развития инструментов платежей и расчетов в АО "Народный банк Казахстана" На данный момент в Республики Казахстан расчеты...

-

Операции коммерческого банка как основного звена банковской системы В Российской Федерации создание и функционирование коммерческих банков основывается...

-

В настоящее время банковские информационные системы позволяют автоматизировать практически все стороны банковской деятельности. Автоматизация банковских...

-

Аккредитивы используются как форма расчетов в торговых сделках на крупные суммы. В ООО "Планета" осуществляется неполный перечень услуг. Услуги по...

-

Основные методы эффективности сбыта услуг и продуктов банка - довольно сложное явление, оно не ограничивается одним лишь воздействием на объемы продаж,...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Понятие и значение системы кредитования, место и роль кредитования корпоративных клиентов Термин "система кредитования" непосредственно обращен к...

-

Планирование инновационной деятельности в процессе разработки и внедрения новых банковских продуктов должно отталкиваться от миссии банка и проходить...

Основные элементы банковского маркетинга и продвижения банковского товара на рынок - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")