Банковский бенчмаркинг как метод внедрения современных эффективных моделей бизнес-процессов - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

К завоеванию рынка, опережению конкурентов, созданию самых качественных банковских продуктов и услуг и получению большего чистого дохода стремятся все банки. Подобные задачи банки могут решать как самостоятельно, так и используя опыт успешно работающих банков. Для этого и существует бенчмаркинг (от английского benchmark "начало отсчета", "зарубка") - технология изучения и внедрения наилучших методов ведения бизнеса. Родоначальниками бенчмаркинга считают японцев, которые идеально научились копировать чужие достижения. Они тщательно исследовали европейские товары и услуги, для того чтобы выявить их сильные и слабые стороны, а затем выпускали нечто подобное, но по более низкой цене. При этом японцы успешно переносили технологии и ноу-хау из одной сферы бизнеса в другую. В Японии, США и ряде других стран программы бенчмаркинга развиваются при государственной поддержке. Там действуют своеобразные "индустриальные бюро знакомств", которые созданы специально для поиска партнеров по бенчмаркингу (globalbenchmarking. com, benchnet. com и др.). Считается, что благодаря такому обмену опытом выигрывает экономика страны в целом [34].

Практика банковской деятельности свидетельствует, что развитием банка нельзя управлять эффективно, опираясь лишь на первичные показатели его собственной деятельности и не учитывая достижений успешных банков. Выживание в условиях все более обостряющейся конкуренции и постоянно меняющихся рыночных условий требует от современного банка серьезного анализа каждого аспекта своей деятельности. Кроме того, все возрастающий поток новых банковских продуктов и услуг, расширение географического охвата, создание сложных организационных структур выдвигают необходимость быстрой реакции банковского маркетинга и менеджмента на инновации и его стремления к дальнейшему совершенствованию банковского бизнеса.

Американской фирмой McKinsey были сформулированы следующие требования, которым должны отвечать преуспевающие банки (Таблица 14). Для эффективной реализации сформулированных требований можно использовать метод банковского бенчмаркинга. Банковский бенчмаркинг - это механизм сравнительного анализа эффективности работы одного банка с показателями других более успешных банков с целью создания и управления системой конкурентных преимуществ и реинжинирингом бизнес-процессов. В последние несколько лет бенчмаркинг входит в тройку наиболее распространенных методов управления бизнесом в крупных зарубежных банках. Он позволяет понять, как работают передовые банки и добиваться таких же, возможно, даже более высоких результатов. Ценность бенчмаркинга, прежде всего, заключается в том, что, внимательно изучая достижения и ошибки других банков, можно разработать собственные модели бизнес - процессов, которые будут максимально эффективны применительно к бизнесу конкретного банка. Бенчмаркинг может найти применение практически во всех сферах деятельности банка: в логистике, маркетинге, управлении персоналом и т. д. Отличительная особенность бенчмаркинга заключается в том, что он помогает относительно быстро и с меньшими затратами совершенствовать банковские бизнес-процессы. Как уже было отмечено, эффективность бенчмаркинга оценили многие зарубежные банки. Однако на практике часто возникают такого рода вопросы, например: какие банки выбирать в качестве образца, какой именно опыт у них перенимать и, наконец, как это правильно и эффективно делать?

В последнее время конкуренция в отечественном банковском деле выходит на международный уровень. Усиливается проникновение на казахстанский финансовый рынок иностранных банков путем открытия их представительств, создания банков с участием иностранного капитала.

В связи с этим, у многих специалистов по банковскому делу вопрос о применимости западной банковской практики в казахстанских условиях до сих пор вызывают споры. Действительно, насколько в условиях переходной экономики смогут прижиться в Казахстане зарубежные копии? Однако серьезной ошибкой отечественных банкиров может стать отказ от освоения и внедрения в практику своего банка передового зарубежного банковского опыта, обосновывая это тем, что, мол казахстанский финансовый сектор пока еще не готов к широкомасштабному его применению. В связи с этим, видимо, уместно вспомнить, что еще совсем недавно многие операции и приемы, используемые западными кредитно-финансовыми институтами, казались чужеродными для казахстанского финансового рынка, но затем в весьма короткие сроки были освоены отечественными банками. По мере реструктуризации финансового сектора Казахстана, укрупнение казахстанских банков, дальнейшего развития ипотеки, авто - и потребительского кредитования, страховых схем и т. д., банковской бенчмаркинг несомненно будет востребован и займет важное место в арсенале отечественного банковского бизнеса.

Многие удачные примеры бенчмаркинга связаны с внедрением казахстанскими банками зарубежного опыта. И хотя, как уже отмечалось, есть мнения, что западный опыт в Казахстане не работает, успешные менеджеры и маркетологи многих отечественных банков научились достаточно точно определять, где и как можно эффективно адаптировать. Таблица 14

Требования к преуспевающим банкам

|

Требования к преуспевающим банкам | ||||

|

1 |

2 |

3 |

4 |

5 |

|

Поставить понятие "стоимость" в центр забот любого банковского подразделения. Внутрибанковские операции между frontoffice, backoffice и обслуживающими подразделениями должны осуществляться по внутренним трансфертным ценам, рассчитанным с учетом внешнего бенчмаркинга, что позволит стимулировать процесс создания стоимости. |

Лучше оценивать риски. Одна из функций управленческого контроля - рассчитать возможности эффект от рисков, с которыми может столкнуться банк. При этом важно не только определить средний показатель риска, но и влияние так называемого чрезвычайного риска на капитал банка. В целом управленческий контроль, ориентированный на банки - эталоны, должен быть тесно связан с управлением рисками. |

Ставить перед каждым оперативным подразделением цели, которые базируются не только на экстраполяции прошлых тенденций, но и на анализе достижений преуспевающих банков. |

Динамично управлять процессом использования капитала с учетом перспективы, что предполагает переход к логике расчета экономического капитала, тесно связанного с оценкой рисков. При этом рентабельность экономического капитала должна рассчитываться для каждого вида банковской деятельности, что позволит оптимизировать использования банковского капитала. |

Развивать систему многостороннего и многомерно Го анализа, позволяю Щего с учетом опыта успешных банков отнести издержки и доходы не только на счет отдельных подразделе Ний, но и на основные банковские продукты, каналы распределе Ния и сегменты клиентов. Такой анализ поможет службе управленческого контроля определить источники создания стоимости и тем самым даст возможность высшему руководству банка принимать разумные стратегичес Кие решения. |

Во всяком случае, они всегда стремятся использовать западные банковские технологии в качестве стратегического ориентира. Изучение зарубежных аналогов с помощью бенчмаркинга может помочь при выстраивании системы управления, определении приоритетов развития и т. д. Западный опыт может быть особенно полезным при выборе модели роста банка. В конечном итоге выигрывает тот банк, который не просто сделает качественный банковский продукт (услуги), но сумеет его выгодно продать и обеспечить клиенту надлежащий сервис. Казахстанские банки, используя методы бенчмаркинга, этим пока еще системно не занимаются, а западные так делают уже давно.

Различают следующие основные разновидности банковского бенчмаркинга: конкурентный, функциональный, общий, внутренний. За рубежом чаще всего используют конкурентный бенчмаркинг - сравнение своей банковской продукции и бизнес процессов с аналогичными позициями прямых конкурентов. В поисках успешного опыта банки в первую очередь обращают внимание на конкурентов. Это, в общем то, естественно - конкурирующие банки и так тщательно отслеживают каждое движение друг друга. Однако доскональное изучение конкурентов весьма непростая задача. Например, стало известно, что конкурент получил существенный приток выгодных клиентов. Но что именно привело его к успеху - удачная рекламная кампания, новая программа мотивации сотрудников, удобное расположение офиса или что-то еще? Прийти и прямо спросить невозможно - и в этом случае остается только догадываться. По идее, возможно открытый и добровольный обмен информацией между банками-конкурентами, например, в рамках профессиональных объединений и ассоциаций. Но на практике это случается весьма редко. Поэтому в изучении конкурентов основную роль играют маркетологи-аналитики, которые анализируют ставки и тарифы на банковские продукты и услуги, специальные предложения банков - конкурентов и т. п. Многие банки опрашивают клиентов, выясняя их мнение о банковских продуктах и услугах конкурентов, их сильных и слабых сторонах. Опытные аналитики на основе таких данных могут сделать достаточно точные выводы о том, какие конкретно действия конкурентов привели их к успеху. Иногда стандартных источников информации для изучения конкурентов бывает недостаточно, и тогда средством маркетолога-аналитика становится конкурентная разведка. Благодаря конкурентному бенчмаркингу на рынке постоянно появляются новые банковские продукты и услуги. Банки-конкуренты активно перенимают друг у друга и методы продвижения банковской продукции. Сейчас, например, большинство банков обучают менеджеров по продажам, превращая их в консультантов. С помощью конкурентного бенчмаркинга банки могут решать и свои внутренние бизнес-проблемы.

Функциональный бенчмаркинг используют для сравнения эффективности определенных функций по отношению к банкам, но не обязательно прямым конкурентам. Полезный опыт можно перенять и у компаний, действующих в других отраслях. Такой тип бенчмаркинга называется общим. На Западе его используют довольно часто. В отличие от конкурентного бенчмаркинга, здесь больше шансов договориться с какой либо компанией и нанести ей "официальный визит".

Внутренний бенчмаркинг - это сравнение эффективности работы разных подразделений одной организации. В банковских холдингах можно сравнивать одну и ту же функцию в разных организациях. Внутренний бенчмаркинг в Казахстане не слишком распространен - не каждый менеджер может разглядеть положительный опыт у себя под боком. Хотя такой сравнительный анализ может принести ощутимую пользу. Зато активно используют внутренний бенчмаркинг зарубежные банки. Зарубежные банки, выходя на новый рынок, учитывают сходство между регионами и используют приемы, уже опробованные ими в других странах. Приходящие в Казахстан зарубежные банки, как правило, тоже применяют уже отработанные на других странах стратегии. Но уже бывает и наоборот - технологии, обкатанные в казахстанских банках, распространяют за пределы Республики и на другие регионы.

Как узнать, в каком банке уже решили такую же проблему, которая волнует вас? Примеры для подражания обычно ищут разными путями. Самый распространенный способ - изучения публикаций в газетах и журналах. С помощью различных методов обработки информации можно получить важные данные. Кроме того, можно воспользоваться статистическими данными Национального Банка Республики Казахстан и материалами АФН РК, в которых встречаются сведения о самых различных банках. Хорошим источником информации являются специалисты, проработавшие в других банках. Идеальный вариант для бенчмаркинга - получение данных из первых рук, но в Казахстане с этим проблемы. В ход обычно активно идут личные связи, знакомства на семинарах и т. д. Иногда даже "разговор на ходу" с нужным человеком может дать очень много для понимания бизнеса. Наконец, есть еще один способ найти потенциального партнера по бенчмаркингу - заинтересовать его обоюдной выгодой. На первый взгляд, складывается впечатление, что бенчмаркинг и промышленный шпионаж - это одно и то же. На самом деле разница между двумя этими методами заключается в том, что бенчмаркинг - метод изучения чужого опыта, который не является большим секретом. Польза для банка, который учится на лучших образцах, очевидна. Но какой смысл передовым банкам раскрывать информацию о себе? Мотивы могут быть самые разные. Многие, например, считают престижным выступать в качестве банка - эталона. Тем более что это повышает их инвестиционную привлекательность и позволяет на разных уровнях проводить лоббирование своих интересов.

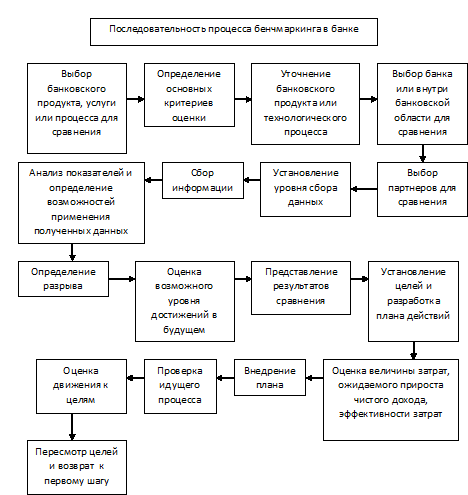

Бенчмаркинг проводится по определенной технологии: банк должен осуществить ряд последовательных шагов, которые приведут его к желаемому результату. Количество шагов может быть разным, поскольку процесс можно разбить на более мелкие этапы. Но базовые принципы бенчмаркинга везде одинаковы. Бенчмаркинг начинают "с себя", то есть с изучения внутренней среды банка. Первый шаг - это выявление ключевых факторов успеха (КФУ), которые являются, по сути, измерителями достижимости целей, а также показателями эффективности бизнес - процессов и работы каждого отдельного сотрудника. Нужно понять, что в банковских продуктах или услугах вашего банка является самым важным для клиента: качество, низкие ставки (тарифы) и т. д. После этого предстоит определить бизнес-процесс, который в наибольшей степени влияет на КФУ. Допустим, ставки и тарифы у вас на одном уровне с конкурентами. Значить, нужно взяться за улучшение качества обслуживания клиентов. Следующий шаг - поиск банка-эталона, в котором данный процесс построен наилучшим образом. Затем наступает ответственный этап сбора информации. Неважно, каким путем она добывается, главное - выяснить в деталях, как организован процесс обслуживания клиентов в этом банке-эталоне и сопоставить его со своими показателями. Сравнивать лучше не на глазок, а заранее определив конкретные опорные показатели. Это может быть количество персональных менеджеров и режим их работы, квалификация персонала, количество жалоб клиентов и т. д. Следующий этап - анализ информации. Например, оказалось, что время обслуживания клиента в банке-эталоне меньше, чем у вас. За счет чего образовалось такое преимущество? Возможно, там используются более современные технологии, персонал имеет более высокую квалификацию, а расчетно-кассовые отделы (РКО) работают не только в будни, но и в выходные дни в удобное для клиентов время. Теперь нужно осмыслить всю полученную информацию и сделать выводы, как можно ликвидировать разрыв между вашим банком и банком-эталоном. При этом цена, которую придется заплатить за перестройку бизнес-процессов, имеет принципиальное значение. В бенчмаркинге обязательно надо соблюдать баланс между стоимостью внедрения найденных решений и потенциальной выгодой от них.

Процесс бенчмаркинга рекомендуется проводить в четырех плоскостях:

- - Первая - финансовая плоскость заключается в сравнении своих финансовых показателей с финансовыми показателями преуспевающих банков. Такой подход будет способствовать формированию в банке надежной основы для планирования улучшения основных финансовых показателей и позволит определить более совершенную модель построения банка, направления инвестиционных решений, соотношение показателей чистого дохода и риска на вложенный капитал. - Вторая - плоскость маркетинга. Успешная реализация планируемой модели построения банка, ориентированной на преуспевающие банки, и, соответственно, достижение наилучших финансовых результатов, будет определяться точной настройкой предлагаемых банковских продуктов и услуг на потребности целевых сегментов клиентской базы. Вторая плоскость, таким образом, представляет проекцию финансовых целей банка на маркетинговое поле конкретных групп клиентов. Фокус внимания рекомендуется сосредоточить на создании новых и повышении качества существующих банковских продуктов и услуг, представляющих ценность для клиентов. При этом можно отметить, что опыт успешных банков свидетельствует о том, что банковский продукт сам по себе на рынке продается все реже и реже. Он все больше превращается в услугу. Этот процесс обусловлен тем обстоятельством, что клиент становится все более требовательным. Задача состоит в том, чтобы, используя опыт работы успешных банков на массовых рынках обеспечить индивидуальный подход к каждому клиенту. Базовые характеристики выбранных рынков и особенности целевых групп клиентов, должны определять параметры настройки баланса показателей, формирующих предлагаемый банком ассортимент банковских услуг. - Третья - плоскость совершенствования внутренних бизнес-процессов заключается в формировании в банке системы конкурентных преимуществ и реинжиниринге бизнес-процессов. Реинжиниринг - это фундаментальное переосмысление и полная реорганизация бизнес-процесса с целью достижения значительного улучшения показателей деятельности банка, таких как уровень затрат, внимание к клиенту, качество и скорость обслуживания. Он должен носить всесторонний характер и осуществляться в контексте всего банка. Анализ наиболее преуспевающих банков показывает, что потенциал управленческих методик, основанных на оценке валовых показателей, практически полностью себя исчерпал и, что дальнейшее повышение эффективности деятельности банка возможно лишь путем модернизации бизнес-процессов. Поэтому на этом уровне проводится сравнение и настройка организации внутренних процессов в банке, ориентированных на банки - эталоны. Иными словами, бизнес - процессы на основе использования опыта передовых банков должны быть выстроены таким образом, чтобы обеспечить максимальное предоставление банковских услуг для клиентов с минимально возможными издержками. Точная настройка бизнес-процессов позволит обеспечить оптимальный уровень дифференциации банковских продуктов и услуг для конкретного рыночного сегмента. Минимизация издержек за счет реинжиниринга позволит достигнуть высоких уровней рентабельности активов и капитала, создавая тем самым условия для реализации стратегии оптимальных издержек - низкая себестоимость в сочетании с глубокой дифференциацией банковских продуктов и услуг. Для каждого направления банковского бизнеса необходимо выявить и оценить соответствующие настройки, позволяющие спроектировать и создать оптимальную модель бизнеса, учитывающую опыт успешных банков. - Четвертая - плоскость обучения и роста, мотивирование сотрудников, контроль результатов. Уровень обучения и инноваций во многих смыслах является ключевым для построения и эффективного использования в банках опыта передовых банков. Базовая логика при этом исходит из того, что если у банка имеется нужный персонал, умеющий делать правильные вещи, тогда клиент будет удовлетворен, то банк достигнет планируемых финансовых целей. Акцент ставится на сравнивании качества работы персонала банка с лучшими образцами. При этом важно установить жестокую логическую связку показателей, построенных в предыдущих плоскостях, с показателями обучения и роста. Проблема может быть решена, если подойти к ней с точки зрения закрепления основных параметров бизнес-процессов за конкретными ответственными лицами либо должностями. Суть предлагаемого подхода заключается в том, что за каждым бизнес-процессом закрепляются ответственные лица и задаются параметры, исходящие из четко сформулированных на основе бенчмаркинга задач [35].

Обобщив вышеизложенное, можно рекомендовать следующую последовательность проведения процесса бенчмаркинга в банке (Рисунок 13). Таким образом, внедренная в банке концепция бенчмаркинга сначала должна предусматривать изучение внутренней среды банка, ассортимента банковских продуктов и услуг, действующих ставок и тарифов, структуры и величин затрат. При этом необходимо организовать глубинные интервью с сотрудниками и постоянными клиентами банка, провести тестирование бизнес-процессов с элементами аудита, маркетинга и системы сервисного обслуживания клиентов. Одновременно должны осуществляться "сканирование" и оценка внешней конкурентной среды банка по критериям матрицы маркетинг-микс: продукт (услуга), ставка (тариф), себестоимость, продажи, продвижение и сбыт, персонал. По итогам погружения выявляются сильные и слабые стороны банка, а также возможности и угрозы внешней среды. В итоге анализа выделяется группа самых опасных конкурентов. Эти банки и принимаются за основу сравнительного конкурентного анализа. Чтобы получить о них максимально подробную информацию, сотрудники должны разрабатывать специальные ходы. Одновременно специалисты по маркетингу изучают рекламные инструменты, используемые банками-конкурентами.

Рисунок 13. Последовательность процесса бенчмаркинга в банке

После этого нужно осмыслить всю полученную информацию и сделать выводы, как можно ликвидировать разрыв между вашим банком и банком - эталоном. Например, набрать более квалифицированных сотрудников, сделать график работы РКО более гибким и т. д. После чего осталось внедрить самые полезные решения в своем банке. Разумеется, речь должна идти не о слепом копировании чужих достижений. В чужом опыте всегда можно выявить много полезного, но реализовывать его нужно по-своему с учетом специфики своего банка. С другой стороны, если существенных выводов из проведенного анализа не делается, а новшества не внедряются, то все усилия по изучению банков-эталонов могут стать бессмысленными. Контроль - достигнута ли поставленная цель или нет, осуществляется через показатели эффективности бизнес-процессов и работы каждого отдельного сотрудника.

Итак, подводя итоги, можно сказать, что бенчмаркинг при грамотном его использовании может дать следующие результаты:

- - увеличить рентабельность банковского бизнеса; - повысить конкурентоспособность банка; - обеспечить прирост чистого дохода акционеров; - повысить эффективность работы подразделений банка и их сотрудников.

Похожие статьи

-

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" Маркетинг, как универсальный инструмент управления рынком может давать...

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

Заключение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Деятельность каждого производителя базируется на том, что производится продукт, который пользуется определенным спросом, и реализуется среди клиентуры....

-

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом...

-

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все...

-

Как и в любой другой сфере бизнеса, основная цель деятельности каждого банка - получение дохода. Не является исключением и Евразийский банк....

-

Совершенствование системы управления маркетинговой деятельностью Сегодня наиболее выгодные условия предлагают банки, давно и активно работающие с...

-

К затратам на маркетинговую деятельность коммерческого банка относятся затраты на разработку, рекламу и сбыт банковского продукта. К маркетинговым...

-

Введение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Маркетинг коммерческий банк бенчмаркинг В экономике любого государства банковская система занимает особое место. Не участвуя в производстве прямо, своей...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

Одним из последних банковских продуктов является услуга "Интернет-банкинг". Повсеместное распространение вычислительной техники и распространение...

-

Основные методы эффективности сбыта услуг и продуктов банка - довольно сложное явление, оно не ограничивается одним лишь воздействием на объемы продаж,...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Основные направления качественного совершенствования банковской сферы и ее деятельности. Первое - развитие процессов концентрации в банковском деле. Это...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Внедрение электронных систем обработки и передачи информации приобретают универсальный и всеобщий характер, охватив все направления банковской...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Бенчмаркинг в банковской сфере

Термин "бенчмаркинг" появился в 1972 г. в Институте стратегического планирования Кембриджа (США). А сама идея бенчмаркинга родилась в конце 50-х годов,...

-

Экономическая сущность банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Аккредитивы используются как форма расчетов в торговых сделках на крупные суммы. В ООО "Планета" осуществляется неполный перечень услуг. Услуги по...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Банк заключает Договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком условиях для счетов данного вида,...

-

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Специфика банковского маркетинга в АО...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе...

-

Методы диагностики конкурентоспособности коммерческого банка Банковская конкуренция представляет собой динамичный процесс состязательства коммерческих...

-

История развития банка "КазИнвестБанк" КазИнвестБанк (ранее "КазИнтерБанк") был создан в 1993 г. В 2010 году КазИнвестБанк (далее-КИБ) стал активно...

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

Введение - Организация деятельности коммерческого банка "Югра"

В рыночной экономике кредитно-банковская система состоит из многообразных звеньев -- банков и различных кредитно-финансовых учреждений. В этой системе...

-

В настоящее время банковские информационные системы позволяют автоматизировать практически все стороны банковской деятельности. Автоматизация банковских...

-

Специфика банковских услуг - Современные банковские услуги

Традиционным в литературе считается выделение следующих особенностей услуг в независимости от их типа: нематериальность (неосязаемость), непостоянство...

-

Состояние совремнных банковских технологий, преимущества их пременения Развитие информационных технологий принципиально меняет условия оказания...

-

Роль новой банковской системы в продвижении страны к рыночной экономике во многом определяется развитием маркетинга в данной сфере, взаимоотношениями,...

-

Современное состояние рынка банковских услуг - Рынок банковских услуг России

В развитии отношений между банками и их клиентами большая роль отводится таким моментам, соблюдение которых позволяет раскрыть сущность банка как...

-

Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

ОАО Промышленно-строительный банк (ПСБ) - признанный элитный банк Санкт Петербурга, России и Европы. За 1995 г. по рейтингу профессионального банковского...

-

Одним из основных приемов оценки уровня прибыльности коммерческого банка является анализ системы финансовых коэффициентов. Этот анализ заключается в...

Банковский бенчмаркинг как метод внедрения современных эффективных моделей бизнес-процессов - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")