Пути совершенствования маркетинговой деятельности коммерческого банка, Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк"

Маркетинг, как универсальный инструмент управления рынком может давать необходимую отдачу только при условии системности и комплексности его использования и способности высоко квалифицированных специалистов - маркетологов планировать, оценивать и подтверждать его эффективность. Известно, что банковские маркетологи должны осуществлять свою деятельность в следующих маркетинговых областях: анализ рынков, предплановый анализ, формирование продуктовой, процентной и тарифной политик, формирование и стимулирование спроса, продвижение банковских продуктов и услуг, управление каналами сбыта. Однако тщательное отслеживание маркетинговой деятельности казахстанских банков, а именно, Евразийского банка, в последние годы показывают, что многие важнейшие направления маркетинговой деятельности находятся вне поля их зрения. Банковские специалисты подходят к маркетингу как просто к продажам и поэтому свою деятельность в основном сводят лишь к изучению рынка и проведению рекламных компаний, что в конечном итоге весьма слабо влияет на результаты деятельности банков. Не отрицая необходимости и важности проведения этих видов работы, все таки хотелось бы остановиться на некоторых ключевых аспектах маркетинга, которые выпадают из поля зрения многих отечественных банковских маркетологов и, соответственно, снижают эффективность их работы.

В маркетинге считается, что современный банковский рынок - это место, где встречаются и подвергаются конкурентной проверке не только сами предлагаемые банковские продукты и услуги, сколько системы планирования, способности специалистов делать правильные выводы из всех потоков информации и в соответствии с ними принимать тщательно обдуманные и экономически обоснованные решения. Причем это касается не только текущей маркетинговой политики, но и стратегического маркетинга, от качества которых в значительной степени может зависеть успех в деятельности банка. Чтобы приспособиться к быстро меняющимся требованиям рынка, для выживания в конкурентной борьбе Евразийский Банк вынужден снижать свои операционные издержки, проводить корпоративные изменения, создавать и внедрять новые банковские продукты и финансовые инструменты. Однако, наряду с этим, на таком фоне четко просматривается тенденция роста рекламных бюджетов Банка, что, как заявляют специалисты по маркетингу является важнейшим фактором для расширения клиентской базы, роста объемов продаж, повышение доли банка на соответствующих сегментах рынка. Вместе с тем в последнее время появляется все больше и больше фактов, указывающих на невысокую экономическую эффективность банковских маркетинговых программ. Действительно, маркетинговые проекты Банка, которые на протяжении всех последних лет непрерывно увеличиваются в масштабах, не могут не привлечь внимания к своим гигантским бюджетам со стороны высших менеджеров и акционеров. Многие из них уже обратили внимание на то, что маркетинговые решения во многих банках Казахстана принимаются без учета таких экономических последствий, как, например, влияние роста маркетинговых расходов на приросты чистого дохода, эффективность использования инвестиций, срок их окупаемости и т. п. Однако, несмотря на всю свою важность проблема неспособности традиционного маркетинга продемонстрировать высшему руководству и акционерам банков конкретные финансовые результаты своей деятельности не является главной. Настоящая проблема заключается в том, что незнание экономических результатов планируемых маркетинговых программ не позволяет руководству принимать рациональные решения по совершенно конкретным вопросам, имеющим практическое значение для любого банка [31].

Проблемы заключаются в следующем:

- - какова должна быть величина экономически обоснованного маркетингового бюджета банка; - после того как лимиты бюджета определены, как отобрать для финансирования наиболее эффективные с экономической точки зрения программы; - после того как маркетинговые программы уже отобраны, как можно повысить их эффективность; - как построить эффективную рекламную политику; - как оценить изменение чистого дохода под воздействием рекламы; - как сформировать рациональную структуру ассортимента банковских продуктов и услуг; - как проводить гибкую тарифную процентную политику банка, нацеленную на конкретные сегменты клиентов.

В настоящее время на все эти вопросы отечественные специалисты по маркетингу не могут дать аргументированных ответов. В своих ответах они оперируют какими-то промежуточными, "неэкономическими", так называемыми "коммуникативными" показателями. Такими как, например, "известность бренда", "припоминание рекламы", "лояльность клиентов", "намерение купить" и т. п. Основной недостаток всех таких методов оценки, построенных на подобных показателях, заключается в том, что в конечном итоге они не позволяют связать финансовые затраты банка и "нефинансовые результаты". В результате возникает естественный вопрос: а стоит ли банку тратить десятки миллионов тенге на программы, обещающие увеличить "известность бренда", например, на 3%-5%, а "лояльность клиентов" - на 1%-2%? Может быть, предпочесть им более экономичные программы, сохраняющие эти показатели на существующем уровне? Или даже, например, совсем ничего не тратить на эти цели, пусть даже, например, "известность бренда" упадет на 3%, а "лояльность клиентов"- на 1%? Можно ли, на фоне таких доводов, продолжать оправдывать расходование огромных сумм на различные маркетинговые программы, в особенности на рекламу? И, прежде всего тогда, когда, обосновывая планируемые инвестиции, специалисты по маркетингу, подробно описывая расходы и конкретные действия, не предоставляют никаких достоверных свидетельств того, какие будут ожидаемые денежные потоки и когда планируемые инвестиции окупят себя.

Наметившиеся тенденции в отношении эффективности практикуемого отечественными банками маркетинга также нельзя недооценивать. Недовольство неспособностью специалистов по маркетингу ответить на вопросы, касающиеся его экономической эффективности, приобретает все более настойчивый и оформленный характер. В результате, вызов, который специалистам по маркетингу адресует реальность современного банковского дела, заключается в том, чтобы они смогли освоить хотя бы главные принципы финансово-ориентированного подхода к собственной деятельности, насколько бы непривычным поначалу для них это не выглядело. То есть, маркетологам, кроме традиционных знаний, нужны новые навыки, особенно аналитические, финансовые, технологические. Они должны лучше знать финансы, бухгалтерскую отчетность и в своей деятельности больше полагаться на расчеты.

Торжество такого подхода будет означать приход в банки маркетинга, ориентированного на стоимость. А это приведет к отказу от маркетинга "свободных расходов", урезанию маркетинговых бюджетов и к переходу к маркетингу, основанному на окупаемости инвестиций. Одними из важнейших его составляющих станут концепции стоимости маркетинговых стратегий и стоимости клиентской базы. Конечными результатами этого процесса может стать управление их стоимостью. Другой важнейшей составляющей отечественного банковского маркетинга, ориентированного на стоимость, должно стать эффективное управление тарифной и процентной политикой. Известно, что одним из наиболее быстрых и экономически эффективных методов увеличения нормы доходности банков является отладка и гибкое управление механизмами формирования ставок и тарифов на банковские продукты и услуги. Это объясняется значительным влиянием ценовых факторов на размеры чистого дохода. Так, например, увеличение объема продаж на 1% (без снижения цены) приводит к увеличению прибыли на 3,3%, а увеличение цены на 1% приводит к увеличению прибыли на 11,1%. Таким образом, влияние цены на увеличение прибыли в 3-4 раза больше чем влияние объема продаж. Поэтому в настоящее время весьма актуальной для банковского маркетинга, ориентированного на стоимость, становится проблема оценки влияния различных экономических рычагов на рынок банковских продуктов и услуг. Одним из самых таких сильных рычагов служит прямой и косвенный контроль за проводимой банком рыночной политикой. Базой этого банковского механизма является тарифная и процентная политика. У многих специалистов по традиционному маркетингу сложилось мнение, что действующие ставки и тарифы есть результат рыночной конкуренции и никакой даже крупный банк прямого воздействия на них оказать не в состоянии. В реальности же тарифная и процентная политика в большинстве случаев предоставляет для банковского маркетинга весьма широкие возможности для перестроения рынка под интересы соответствующих банков, что в конечном итоге может существенно сказаться на эффективности банковского бизнеса. Существует определенный диапазон ставок и тарифов, внутри которого может оперировать банк. Нижняя ее граница определяется себестоимостью банковских продуктов и услуг, а верхняя - платежеспособным спросом клиентуры, то есть на практике нельзя устанавливать как демпинговые ставки и тарифы, так и завышенные ставки и тарифы, по которым реализация банковских продуктов и услуг становится проблематичной. Данные о себестоимости лежат в основе стратегически важных решений в области тарифной и процентной политики банков, продуктовой стратегии, стратегии каналов сбыта. Поэтому ошибки в этой сфере могут дорого стоить банкам. До последнего времени основные резервы повышения прибыльности банков крылись в снижении себестоимости банковских продуктов и услуг. И целый ряд банковских специалистов считает, что адекватное снижение себестоимости снижение ставок и тарифов дает банкам абсолютное преимущество в конкурентной борьбе. Однако реальная жизнь вносит свои поправки к таким подходам. Дело в том, что бесконечно снижать себестоимость банковских продуктов и услуг невозможно. Более того, многие банкиры понимают, что им не избежать нового роста себестоимости в связи с повышением требований клиентуры к качеству банковских продуктов и услуг, внедрением новых банковских технологий на основе дорогостоящих программных продуктов и технологического оборудования [32].

Поэтому, изучая эластичность спроса и вычисляя емкость рынка конкретных банковских продуктов (услуг), служба маркетинга банка должна постоянно корректировать ставки и тарифы в зависимости от оборота, добиваясь оптимального соотношения затрат и чистого дохода банка. Но так же нужно заметить, что в оперировании ставками и тарифами специалистам по маркетингу надо опираться не только на затраты, но и на отношение клиента к данному банковскому продукту (услуге). С учетом этого важного фактора многим казахстанским банкам необходимо осуществить переход от затратного к ценностному методу формирования ставок и тарифов на свою продукцию. Ценностной метод подразумевает ориентацию, прежде всего, на ценность банковского продукта (услуги) с точки зрения клиента. Тариф (ставка) в данном случае зависит от сегментации рынка банковских услуг и готовности клиента расстаться с определенным количеством денег, получив взамен именно этот банковский продукт или услуги. При этом продукты (услуги), производимые банком, распределяются по целевым группам, и на основе факторного анализа выбирается оптимальный критерий образования ставки (тарифа), а также рекламная политика банка, учитывающая интересы конкретных групп клиентов. Перейти от затратного к ценностному методу образования ставок и тарифов будет легче, если оторвать ставку (тариф) от так называемой полной себестоимости, которая включает в себя учет затрат банка в целом. Речь идет об известном, но еще не слишком распространенном в Казахстане методе расчета себестоимости direct costing (прямых затрат), когда постоянные затраты покрываются за счет увеличения оборота банковских продуктов (услуг). Имея возможность изменять ставки и тарифы в зависимости от оборота банковских продуктов и услуг, банковские специалисты по маркетингу будут профессионально интересоваться емкостью рынка, а это, в свою очередь, приведет к необходимости более тщательно изучать ценности клиента. Реализация такого подхода на практике позволит существенно повысить эффективность работы банка.

Другой отличительной особенностью современного банковского маркетинга является явно выраженная тенденция исследования и развития различных клиентских отношений. Для эффективного управления взаимоотношениями с клиентской базой банку необходимо знать весь спектр запросов клиентов и уметь классифицировать их в однородные "группы", на которые можно было бы устремить целенаправленные действия. Концепция целевой сегментации рынка (выделение целевых групп клиентов) должна стать краеугольным камнем маркетинговой стратегии. В целях эффективности работы маркетинговых служб банка необходима реализация стратегии CRM (управление взаимоотношениями с клиентами) - это комплексное понятие, включающее прежде всего концепцию и бизнес-стратегию, ядром которых является клиентоориентированный подход, а также поддерживающие стратегию программные продукты и технологии. Стратегия CRM основана на использовании передовых управленческих и информационных технологий, с помощью которых банк собирает информацию о своих клиентах на всех стадиях "жизненного цикла" (привлечение, удержание, лояльность), извлекая из нее знания, и использует эти знания в интересах своего бизнеса путем выстраивания взаимовыгодных отношений с клиентами и партнерами. Поняв запросы клиентов, банк сможет принять целый комплекс мер, рассчитанных на содержательную и эффективную работу с ними. Основным показателем успешности усилий в области маркетинга отношений служит способность завоевать расположение и лояльность ключевых групп клиентов.

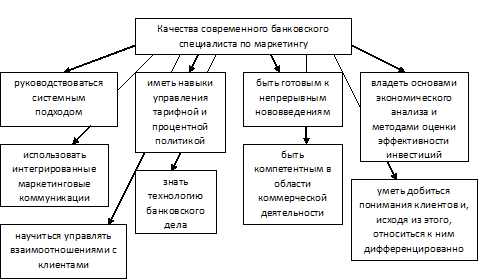

Рисунок 12. Качества современного банковского специалиста по маркетингу

На современном этапе в маркетинге явно прослеживается тенденция усиления роли сегментирования клиентской базы, проводимого путем проведения специальных исследований. Основной целью при этом должна служить дифференциация банковских продуктов услуг по критериям степени их адаптации под запросы отдельных клиентов или групп клиентов и, соответственно, ставок и тарифов, ориентированных на конкретные сегменты клиентов. При этом сегмент должен сужаться до персонификации банковских продуктов и услуг для одного клиента или целевой группы клиентов. Такой подход даст возможность клиенту воспринимать банковский продукт (услугу) как предложение, предназначенное исключительно для него одного. А это в свою очередь означает переход от массового маркетинга к "точечному" маркетингу, основанному на окупаемости инвестиций [33].

Исходя из изложенного, для того, чтобы адекватно соответствовать изменяющимся требованиям времени, которые заключаются в переходе от традиционного маркетинга к маркетингу, ориентированному на стоимость, и в целях повышения результативности своей работы, современные отечественные специалисты по банковскому маркетингу должны обладать следующими качествами (Рисунок 12).

Похожие статьи

-

К завоеванию рынка, опережению конкурентов, созданию самых качественных банковских продуктов и услуг и получению большего чистого дохода стремятся все...

-

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все...

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

Заключение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Деятельность каждого производителя базируется на том, что производится продукт, который пользуется определенным спросом, и реализуется среди клиентуры....

-

Введение - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Маркетинг коммерческий банк бенчмаркинг В экономике любого государства банковская система занимает особое место. Не участвуя в производстве прямо, своей...

-

Как и в любой другой сфере бизнеса, основная цель деятельности каждого банка - получение дохода. Не является исключением и Евразийский банк....

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

К затратам на маркетинговую деятельность коммерческого банка относятся затраты на разработку, рекламу и сбыт банковского продукта. К маркетинговым...

-

Совершенствование системы управления маркетинговой деятельностью Сегодня наиболее выгодные условия предлагают банки, давно и активно работающие с...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Проблемы и перспективы развития инструментов платежей и расчетов в АО "Народный банк Казахстана" На данный момент в Республики Казахстан расчеты...

-

Анализ проблем и предложений по совершенствованию и регулированию Наличие как внешних (слабость банковской системы, неадекватный внутренний контроль в...

-

Основные направления качественного совершенствования банковской сферы и ее деятельности. Первое - развитие процессов концентрации в банковском деле. Это...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

ОАО Промышленно-строительный банк (ПСБ) - признанный элитный банк Санкт Петербурга, России и Европы. За 1995 г. по рейтингу профессионального банковского...

-

Современные проблемы и методы регулирования депозитного рынка Динамика обязательств банков второго уровня перед депозиторами характеризуется следующей...

-

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Специфика банковского маркетинга в АО...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Одной из главных проблем на данный момент является мошенничество. Возможными способами решения данного пункта станет: - укрепление систем защиты...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Экономическая сущность банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Развитие валютных операций, прежде всего, зависит от экономического состояния республики. В Кыргызской Республике наблюдается отрицательное сальдо, то...

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Традиционно факторы (причины), влияющие на финансовую устойчивость, делятся на две категории: внешние и внутренние. Среди внешних причин выделяются: -...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

Понятие и виды инновационных продуктов на российском рынке В экономической литературе сложились разные точки зрения на соотношение понятий "банковский...

-

Мероприятия по совершенствованию депозитных операций Одной из главных целей, которую ставит перед собой банк, является вхождение в пятерку ведущих банков...

-

Проблемы анализа банковской деятельности разнообразны по характеру, значимости, распространению и др. С известной долей условности можно выделить...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

На основе экспертного заключения участников рынка, 2015 год будет одним из самых трудных и непрeдсказуемых в сегменте потребительского кредитования РФ. С...

-

Пути увеличения собственного капитала коммерческих банков в КР Необходимо совершенствовать конкурентоспособность инфраструктуры национального финансового...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Сейчас, по данным Росстата, на краткосрочные цели население откладывает всего 16,5 процента сбережений, все остальные деньги сберегаются гражданами на...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

Пути совершенствования маркетинговой деятельности коммерческого банка, Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")