Анализ и оценка качества кредитного портфеля физического лица банка, Оценка состава и структуры кредитного портфеля банков Республики Беларусь - Оценка качества кредитного портфеля физического лица банка

Оценка состава и структуры кредитного портфеля банков Республики Беларусь

Основными направлениями денежно-кредитной политики Республики Беларусь на 2015 год (Указ Президента Республики Беларусь от 19 ноября 2010 года №597) предусмотрено повышение требований банков к экономике на 24 - 25 процентов. С ростом объема кредитного портфеля прямо пропорционально возрастает уровень кредитного риска. Повышение уязвимости банков в случае материализации кредитных рисков, учитывая недостаточно устойчивое финансовое состояние части кредитополучателей, требует постоянного анализа структуры кредитного портфеля банка.

Показатели, характеризующие состав и структуру кредитного портфеля, будут рассмотрены нами в разрезе секторов экономики и качественных характеристик кредита (сроков, валюты, доли проблемных кредитов).

Данные, приведенные в таблице 1, характеризуют объем и структуру задолженности по кредитам, выданным секторам экономики в 2010 - 2014 годах [8].

Наибольший удельный вес занимают кредиты частному сектору (около 50%). Размер кредитов, выданных небанковским финансовым организациям, незначителен в кредитном портфеле банков (менее 1,5%). К началу 2015 года удельный вес кредитов государственному сектору составил 23,4% и за анализируемый период уменьшился незначительно на 1,2 процентных пункта. Удельный вес кредитов физическим лицам в кредитном портфеле банков также снизился на 2,3 процентных пункта и по состоянию на 01.01.2015 составил 25,5%.

Таблица 2.1 - Динамика кредитного портфеля банков Республики Беларусь в разрезе секторов экономики [8]

|

Годы |

Все сектора, млрд. руб. |

В т. ч. | |||||||

|

Государственный сектор |

Частный сектор |

Физические лица |

Небанковские финансовые организации | ||||||

|

Сумма, млдр. руб. |

Доля, % |

Сумма, млдр. руб. |

Доля, % |

Сумма, млдр. руб. |

Доля, % |

Сумма, млдр. руб. |

Доля, % | ||

|

2011 |

19657,8 |

4836,1 |

24,6 |

9278,5 |

47,2 |

5464,9 |

27,8 |

78,4 |

0,4 |

|

2012 |

28976,6 |

6768,7 |

23,4 |

14110,1 |

48,7 |

7966,8 |

27,5 |

131,1 |

0,5 |

|

2013 |

44765,9 |

10562,9 |

23,6 |

21523,0 |

48,1 |

12588,4 |

28,5 |

361,5 |

0,8 |

|

2014 |

63639,9 |

16113,6 |

25,3 |

30913,3 |

48,6 |

15953,5 |

28,1 |

659,5 |

1,0 |

|

2015 |

88807,3 |

20780,1 |

23,4 |

44106,0 |

49,7 |

22684,8 |

25,1 |

1236,4 |

1,4 |

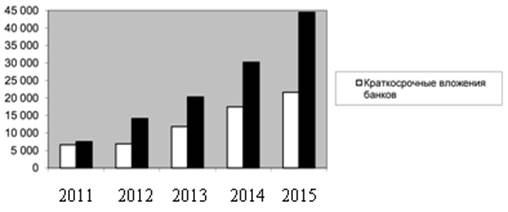

За анализируемый период структура кредитных портфелей (без учета кредитов физическим лицам) по срокам не претерпевает существенные изменения, связанные с увеличением объема долгосрочных вложений банков. Если по состоянию на 01.01.2011 долгосрочные вложения банков (7548,2 млрд. руб.) превышали краткосрочные (6644,7 млрд. руб.) в 1,1 раз, то по состоянию на 01.01.2015 долгосрочные вложения банков (44498,4 млрд. руб.) значительно увеличились и превысили краткосрочные вложения (21624,2 млрд. руб.) в 2,1 раз (рис. 2.1).

Рисунок 2.1 - Динамика изменения депозитов секторов экономики в разрезе валют

Банковский сектор в 2011 - 2015 годах оказывал нарастающую финансовую поддержку реальному сектору экономики. Значительные кредитные ресурсы предоставлялись банками на поддержку инвестиционных проектов, направленных главным образом на модернизацию производства и структурную перестройку экономики. Банки осуществляли кредитную поддержку организаций в ходе реализации государственных программ по развитию приоритетных секторов экономики, в первую очередь строительство жилья, и увеличению производственных инвестиций. Требования банков к экономике увеличились в 7 раз и на 1 января 2016 года составили 98 874,7 млрд. руб. [7]

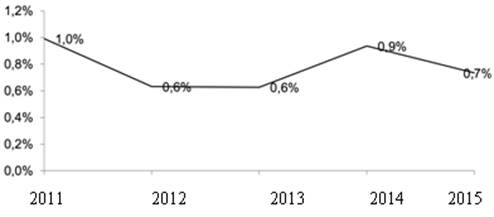

Несмотря на достигнутые успехи, банковский сектор в 2010 - 2015 годах столкнулся с проблемами, требующими решения. В частности, наблюдалось ухудшение качества активов банков, особенно в кризисный период. Так, следует отметить существенный рост проблемных кредитов к началу 2015 (по состоянию на 01.01.2011 - 194,9 млрд. руб., на 01.01.2012 - 183,4 млрд. руб., на 01.01.2013 - 280,6 млрд. руб., на 01.01.2014 - 595,6 млрд. руб., на 01.01.2015 - 652,8 млрд. руб.).

Наибольший удельный вес в проблемных кредитах на протяжении 2010 - 2015 года составляют кредиты частному сектору (на 01.01.2011 - 75,3%, на 01.01.2012 - 76,3%, на 01.01.2013 - 76,4%, на 01.01.2014 - 67%). Однако по состоянию на 01.01.2015 наибольший удельный вес в проблемных кредитах занимают уже кредиты государственному сектору - 52,5%.

Анализируя качество кредитного портфеля (удельный вес проблемных кредитов в общем объеме кредитных вложений) можно сделать вывод о снижении доли проблемных кредитов на 01.01.2015 относительно 01.01.2011 на 0,3 процентных пункта (рис.2.2). [7]

В целом проведенный анализ свидетельствует о том, что в развитии кредитных отношений в Республике Беларусь имеет место увеличение объемов ресурсов банков и кредитных вложений в экономику. Изменяется структура кредитных вложений, в частности увеличивается доля долго - срочных кредитных вложений, кредитов в национальной валюте, однако растут и проблемные кредиты.

Рисунок 2.2 - Динамика доли проблемных кредитов в кредитном портфеле банков Республики Беларусь

С целью формирования оптимальной структуры кредитных портфелей банков Республики Беларусь было бы целесообразно: учитывать однозначную связь относительных потерь по кредиту с величиной кредитного рейтинга кредитополучателя; учитывать сигнальные критерии, указывающие на потенциальную возможность ухудшения качества кредитного портфеля; систематизировать систему показателей оценки качества депозитной базы банка, позволяющей определить оптимальные сроки и объемы размещения ресурсов; разработать кредитную политику через бизнес-планирование основных показателей (риск, доходность, ликвидность) оптимального кредитного портфеля и системы управления этим портфелем [15].

Похожие статьи

-

Анализ структуры кредитного портфеля АО "Цеснабанк" - Основы взаимоотношений банка с ссудозаемщиками

Деятельность банка на рынке кредитных услуг является одним из приоритетных направлений его работы. При этом существенный рост объемов кредитования...

-

Анализ качества кредитного портфеля Сбербанка РФ - Кредитная политика коммерческого банка

Для того чтобы оценить эффективность кредитной политики банка, необходимо проанализировать его кредитный портфель. Кредитный портфель - это...

-

В управлении кредитным портфелем большое значение имеет изменение системы управления сроками активов и пассивов и, следовательно, разницей процентных...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

Понятие качества кредитного портфеля Важнейшим показателем уровня организации кредитного процесса является качество кредитного портфеля. Для раскрытия...

-

Введение - Оценка качества кредитного портфеля физического лица банка

Актуальность исследования. Особенности развития финансовой системы Республики Беларусь привели к тому, что именно на коммерческие банки легла основная...

-

Банковский сектор Казахстана представлен 35 банками второго уровня, из которых 16 банков с иностранным участием, в том числе 13 дочерних банков. Активы...

-

Кредитные продукты ОТП Банка (для физических и юридических лиц) - Анализ деятельности ОАО "ОТП Банк"

Основные направления бизнеса ОАО "ОТП Банк" является универсальной кредитной организацией, имеющей широкую продуктовую линейку как для корпоративных, так...

-

Портфель кредитов формируется исходя из заявок клиентов с учетом спроса и предложения на кредит. Это наиболее важная часть банковских активов,...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Проведем анализ результативности кредитной работы Отделения "Банк Татарстан" № 8610 с юридическими лицами. В таблице 2.13 представлена структура...

-

Анализ развития банковского кредита в Республике Беларусь - Банковский кредит в Республике Беларусь

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов...

-

АНАЛИЗ И ОЦЕНКА КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ БАНКА - Кредитные операции коммерческого банка

Кредитный портфель - Это характеристика структуры и качества выданных суд, классифицированных по определенным критериям. Одним из Таких критериев,...

-

Анализ кредитного портфеля коммерческих банков Казахстана - Сущность управления ссудным портфелем

По итогам марта 2015 года казахстанские банки выдали кредитов на 12 045 млрд. тенге. Этот показатель ниже, чем месяцем ранее, на 35 млрд. А февральский...

-

Сущность кредитных операций Традиционное представление в экономической литературе о кредитном процессе связано с формированием кредитной политики,...

-

Кредиты, предоставляемые банками, подразделяются по качеству в зависимости от соблюдения заемщиком сроков платежей по кредиту, финансового положения...

-

Анализ состава и структуры собственного капитала Анализ структуры собственного капитала банка ПАО "Сбербанк России" целесообразно начинать с анализа...

-

Структура активов - Анализ основных показателей деятельности банка ОАО "УралСиб"

Активы Корпорации к концу отчетного периода возросли до 495,0 млрд. руб. (на 16,8% к показателю на 31.12.2007г.). Ключевой задачей отчетного периода...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" и анализ обязательных нормативов "Сбербанк России", основанный в 1841 году -...

-

Помимо оценки динамики и структуры активов, проведенной в главе 2.3, проанализируем кредитные операции и проведем оценку качества кредитного портфеля...

-

Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк" Кредитная политика банка - это программа и...

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Оптимальный кредитный портфель коммерческого банка -- это такой кредитный портфель, при котором аккумулирование и распределение кредитных ресурсов...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Оценка деятельности коммерческого банка основывается на таких экономических показателях как анализ ликвидности и платежеспособности, оценка финансовой...

-

Заключение - Анализ кредитного портфеля коммерческого банка на примере ОАО "Альфа-банк"

Проведенное исследование качества кредитного портфеля коммерческого банка в современных условиях позволяет вынести в заключении следующие обобщенные...

-

Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

Перед Евразийским банком в период с 2012-2014гг стояли непростые стратегические задачи: улучшение качества активов, эффективная реструктуризация и...

-

Характеристика кредитной деятельности ОАО "Альфа-Банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

-

Сущность и принципы кредитования физических лиц Роль кредита в экономике базируются на определенной методологической основе, одним из элементов которой...

-

Балансовая прибыль Банка за 2010 год составила 561,6 млн. руб., чистая прибыль 500,3 млн. руб. (рис. 2.1). Рис. 2.1 Доходы банк "авангард" Чистые активы...

-

Банковское законодательство регулируется рядом нормативных актов, основополагающим документом является Гражданский кодекс РФ. Гражданский кодекс РФ...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Проблемы управления ссудным портфелем коммерческих банков Как известно обесценение кредита происходит в результате одного или нескольких событий,...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

Анализ и оценка качества кредитного портфеля физического лица банка, Оценка состава и структуры кредитного портфеля банков Республики Беларусь - Оценка качества кредитного портфеля физического лица банка