Анализ развития банковского кредита в Республике Беларусь - Банковский кредит в Республике Беларусь

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая поддержка ведущим и социально значимым предприятиям, населению, что положительным образом влияет на развитие реального сектора экономики.

При рассмотрении банковского кредитования в РБ необходимо проанализировать динамику следующих основных параметров банковской системы:

- ресурсная база банков;

В ее состав включают только привлеченные и заемные средства банка, не учитывая собственные средства или капитал, что существенно сужает понятие ресурсной базы банка. Основные элементы ресурсной базы банка - это собственные, привлеченные, заемные средства и средства, приравненные по режиму использования к собственным, формируемые из стабильной части привлеченных и заемных средств.

Структура ресурсной базы определяется спецификой посреднической деятельности банка - привлеченные и заемные средства банка составляют большую часть его ресурсов, собственные средства - меньшую.

- ставка рефинансирования;

Ставка рефинансирования - ставка процента, по которой центральный банк выдает кредиты коммерческим банкам. Например, при увеличении центральным банком ставки рефинансирования коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом путем повышения ставок по кредиту, предоставляемому заемщику. Следовательно, кредитоспособность населения и хозяйствующих субъектов снизится.

Поэтому можно сделать вывод, что ставка рефинансирования непосредственно влияет на ставку процента по кредитам, выдаваемая коммерческими банками своим хозяйствующим субъектам. Изменение ставки рефинансирования также влияет на межбанковскую ставку процента, по которой коммерческие банки выдают кредиты друг другу, и ставки процента, по которой они выдают кредиты своим клиентам.

Следует отметить, что коммерческими банками активно используются кредиты, предоставляемые национальным банком. За счет этих денежных средств они осуществляют кредитование физических лиц и предприятий.

Также ставка рефинансирования национального банка имеет связь с уровнем инфляции в стране. В зависимости от темпов инфляции в стране национальным банком корректируется величина процентной ставки и тем самым он пытается повлиять на темпы инфляции. А уже в зависимости от процентной ставки, устанавливаемой Национальным банком Республики Беларусь, можно определить динамику выдачи кредитов и задолженность по кредитам по секторам экономики.

- требования банков к экономике;

Требования к экономике включают кредиты и займы, предоставленные банковской системой Республики Беларусь другим финансовым организациям и физическим лицам Республики Беларусь; вложения банковской системы Республики Беларусь в ценные бумаги (включая акции) других финансовых организаций, нефинансовых организаций; прочая дебиторская задолженность и средства в расчетах по операциям с другими финансовыми организациями, нефинансовыми организациями и физическими лицами.

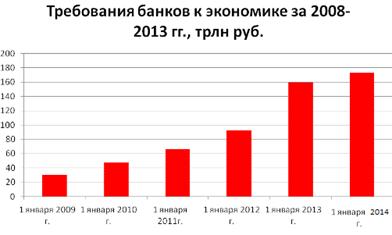

Рассматривая динамику изменения требований банков в экономике Республики Беларусь за 2008-2013 гг. можно сделать вывод, что кредитование банками экономики и хозяйствующих субъектов значительно увеличилось, что связано с ростом потребности в кредитных ресурсах финансового и производственного секторов экономики.

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая поддержка ведущим и социально значимым предприятиям, населению, что положительным образом влияет на развитие реального сектора экономики.

Кредитный рынок Республики Беларусь отстает по своему развитию от аналогичных структур западных стран, но он перенимает прогрессивные тенденции, которые можно применять при сложившейся в нашей стране экономической ситуации.

Наибольшее влияние на формирование кредитного рынка в Республики Беларусь оказывают следующие внешние факторы:

- - проводимая Национальным банком РБ денежно-кредитная политика, - политика рефинансирования коммерческих банков, - темпы инфляции в экономике, - валютное регулирование, в частности: девальвация национальной денежной единицы, наличие обязательной продажи валютной выручки, - уровень эмиссии денежных средств, - наличие внешних источников финансирования,

В настоящее время развитие банковского сектора направлено на дальнейшее повышение устойчивости и эффективности его функционирования, усиление конкурентоспособности белорусских банков, увеличение масштаба и качества их взаимодействия с организациями нефинансового сектора экономики и населением.

Согласно основным направлениям денежно кредитной политики на 2014 год, в текущем году денежно-кредитная политика сохранит стратегическую направленность на поддержание ценовой стабильности в экономике как основы для экономического роста и сбалансированного развития экономики страны.

Целью денежно-кредитной политики, реализуемой совместно с мерами экономической политики, проводимой Правительством Республики Беларусь, станет снижение инфляции, измеряемой индексом потребительских цен, до 11 процентов.

Наиболее полно изменения в системе кредитования можно проследить на основе анализа содержания нормативных и правовых актов, в которых закреплены основные нормы, регулирующие сферу банковского кредитования.

В 2014 внесены изменения в Банковский кодекс, в котором, в частности, запрещено взимание каких-либо комиссий при кредитовании физических лиц. Кроме того, в Национальном банке Республики Беларусь собираются принять меры против возможного картельного сговора между банками, а также изменить правила кредитования, расширяющие права кредитополучателей в случае резкого изменения банками тарифов по операциям, сопутствующим кредитным отношениям.

Банковский сектор увеличил финансовую поддержку реальному сектору экономики, в том числе в ходе реализации государственных программ. Значительные кредитные ресурсы предоставлялись банками для производственных инвестиций, модернизации производств и структурной перестройки экономики. Основной рост кредитной задолженности населения за отчетный период происходил за счет предоставления кредитов на строительство и приобретение жилья.

Ужесточение отдельных условий кредитования связано прежде всего с изменением кредитной политики банков. Последние повысили требования к финансовому положению (кредитоспособности) кредитополучателей, качеству обеспечения кредитов, сузили спектр категорий кредитополучателей и направлений кредитования.

Во второй половине 2011 г. для всех категорий кредитополучателей доступность кредитов в иностранной валюте была существенно ограничена. В наибольшей степени это отразилось на физических лицах по кредитам на потребительские нужды, на малом и среднем бизнесе. В наименьшей степени - на изменение отдельных условий кредитования разных категорий кредитополучателей

Указанные изменения проявились в том, что банки:

- - повысили требования к финансовому состоянию кредитополучателей, качеству обеспечения, а также сузили спектр категорий кредитополучателей и направлений кредитования; - ужесточили ценовые условия кредитов (ставки и дополнительные комиссии); - ужесточили неценовые условия кредитов (максимальные объемы и сроки кредитов).

Обследование показало, что изменение условий кредитования определяли следующие факторы:

- - неблагоприятные условия привлечения банками средств как на внутреннем, так и на внешнем рынках; - ужесточение условий по операциям Национального банка; - неустойчивая ситуация в нефинансовом секторе экономики, выразившаяся в замедлении роста физического объема производства (продаж, работ, услуг);

Справляясь с последствиями финансово-экономического кризиса в 2011 и 2012 годах, руководство Национального Банка Республики Беларусь последовательно повышало ставку рефинансирования. Ужесточение кредитно-денежной политики принесло ряд дивидендов, в частности, снизилась инфляция, население активно вкладывало деньги в банки, удалось закрепить позитивные тенденции в платежном балансе и на валютном рынке. В то же время предпринятые шаги ожидаемо породили и негативные явления: произошло значительное удорожание рублевых займов для населения и предприятий, возникли условия для просрочки платежей по ранее выданным кредитам (полученные по гибким процентным ставкам). На минимизацию вышеописанных проблем были направлены усилия Правительства в 2013- 2014 годы. Рассмотрим общую динамику развития банковского сектора за последние годы.

Банковский сектор нарастил совокупный зарегистрированный уставный фонд и нормативный капитал адекватно увеличению активных операций - в 2,5 и 2,6 раза соответственно по сравнению с 2012 годом. На 1 января 2014 г. совокупный уставный фонд составил 30 трлн. руб., объем нормативного капитала - 45 трлн. руб., что соответствует 10,8% ВВП. Улучшился рынок банковских услуг на розничном и корпоративном сегментах за счет расширения их спектра, повышения качества и внедрения современных стратегий продаж. Активно развивалось потребительское кредитование населения, кредитование в виде предоставления овердрафта с использованием карт-счетов. Внедрялись новые виды кредитования на приобретение мобильных телефонов, бытовой и компьютерной техники. Уровень развития банковского сектора Беларуси значительно приблизился к странам Центральной и Восточной Европы.

Рассмотрим основные показатели банковского кредитования по итогам I квартала 2014 года, по сравнению с предыдущим годом:

Объемные показатели кредитования. Требования банков к экономике за I квартал 2014 года увеличились на 13, 5 трлн. бел. руб., или на 6,1%, в том числе в национальной валюте - на 3,8 трлн. бел. руб., или на 3,1%, в иностранной валюте - на 968,1 млн. долл. США или на 8,4%.

Прирост задолженности по кредитам, предоставленным банками физическим лицам, составил 2 трлн. бел. руб., или 4,9%. Что же касается задолженности по кредитам в рамках реализации государственных программ, то ее прирост составил 3 трлн. бел. руб., а удельный вес таких кредитов в требованиях банков к экономике составляет 36,7%. [13, с. 8]

Возросли также показатели предоставленных кредитов на строительство и приобретение жилья, а также объемы кредитования инвестиционных проектов.

Динамику изменений требований банков к экономике можно увидеть на рисунке 2.1.

Рисунок 2.1 Требования банков к экономике за 2008 - 2013 гг

В целом по итогам работы за I квартал текущего года сложились достаточно высокие темпы кредитования экономики.

Качество кредитного портфеля. Доля проблемных активов банков в активах, подверженных кредитному риску, с начала 2014 г. сократилась на 0,34 процентного пункта и на 1 апреля составила 4,7%. На 1 апреля 2013 года данный показатель был ниже и составлял - 3,67%. Наиболее проблемными отраслями по качеству кредитного портфеля являются строительство и сельское хозяйство.

Анализ прогнозов белорусских банков позволяет говорить о том, что темпы кредитования экономики в ближайшее время сохранятся на достаточно высоком уровне.

На 1 января 2014 г. банковский сектор Республики Беларусь включал 31 банк, из которых 26 банков являлись банками с участием иностранного капитала. При этом в 23 банках доля участия иностранных инвесторов в уставном фонде превышает 50 процентов, в том числе 9 банков - со 100-процентным иностранным капиталом, 14 банков - доля иностранного капитала от 50 до 100 процентов, из них у двух банков только по одной акции принадлежит резидентам Республики Беларусь.

Стратегическим приоритетом в нашей стране традиционно является жилищное строительство. Более того, в условиях кризисного и посткризисного развития данная сфера экономики рассматривается как очень важный рычаг поддержания деловой активности в смежных отраслях экономики. Одним из направлений реализации данной стратегии является расширение льготного кредитования банками жилищного строительства.

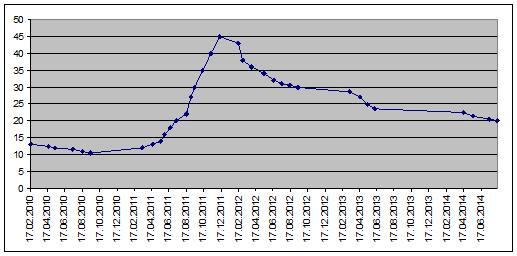

Еще одним немаловажным показателем развития экономики является ставка рефинансирования, которая является базовым инструментом регулирования уровня процентных ставок на денежном рынке и служащая основой для установления процентных ставок по операциям предоставления ликвидности банкам. Изменение ее значений можно увидеть на рисунке 2.2.

Рисунок 2.2 Динамика изменения ставки рефинансирования за 2007-2013 г

На фоне ускорения инфляционных процессов с начала 2011 года Национальным банком были приняты меры по ужесточению монетарных условий, включая повышение ставки рефинансирования и ставок по операциям Национального банка.

В целях оперативного реагирования на изменение текущей экономической ситуации в стране и усиления защиты рублевых вкладов в банках от инфляции, в 2011 году ставка рефинансирования поэтапно повышалась с 10,5 процента годовых до 45 процентов годовых.

Если же рассмотреть изменение ставки рефинансирования в текущем году, то при проведении Национальным банком процентной политики сохраняется главный принцип - поддержание положительного уровня реальных процентных ставок в экономике. По мере замедления инфляционных процессов ставка рефинансирования и процентные ставки по операциям Национального банка снижались. В настоящее время ставка рефинансирования составляет 20%.

Задолженность по кредитам, по секторам экономики отражена в Приложении А.

При оказании финансовой поддержки реальному сектору экономики большое внимание должно уделяться рациональному и эффективному использованию кредитных ресурсов. Для этого банкам необходимо:

Обеспечить на всех стадиях кредитования проектов, в первую очередь с государственной поддержкой, контроль за эффективностью и целевым использованием кредитных ресурсов. Непроработанные бизнес-планы и проекты с "размытыми сроками" окупаемости к кредитованию приниматься не должны.

Рассмотреть вопрос сокращения сроков кредитования в текущую деятельность. Наряду с этим следует обратить внимание на рост запасов готовой продукции на складах, что является одной из причин отсутствия оборотных средств у предприятий и влечет увеличение риска невозврата кредитных средств.

Активизировать работу по взысканию проблемной задолженности. Все выданные кредиты должны быть возвращены - такая задача поставлена Главой государства.

Оказывать поддержку развитию экспорта посредством кредитования экспортоориентированных проектов, развития финансовых механизмов экспортного кредитования и международного лизинга с привлечением иностранных инвесторов.

В свою очередь, Национальный банк продолжит осуществлять контроль за выполнением банками рекомендаций по эффективности кредитования и доступности кредитов.

Проанализировав данные о состоянии банковского кредита в Республике Беларусь, можно сделать следующие выводы:

Наблюдается увеличение активов банков, которые находятся преимущественно в белорусских рублях.

Увеличение предоставления кредитов, банками Республики Беларусь, заемщикам по форме собственности, наибольшая часть из которых приходится на частный сектор.

Увеличение предоставления кредитов, банками Республики Беларусь, заемщикам по видам деятельности, выдача по которым производится преимущественно для отраслей промышленности, сельского хозяйства, торговли и общественного питания.

Существование негативных факторов в функционировании банковской системы, а именно просроченных, пролонгированных и проблемных кредитов. А также постоянно увеличивающейся задолженности перед банками Республики Беларусь.

Таким образом, можно сделать вывод о том, что процесс кредитования физических и юридических лиц основан на соблюдении правил организации кредитного процесса, указанным в кредитном договоре. Основными этапами банковского кредитования в Республике Беларусь являются оценка кредитоспособности заемщика; структурирование кредита; заключение кредитного договора; контроль за выполнением условий кредитного договора и погашение кредита и др.

Что же касается состояния банковского кредитования в РБ, то оно определяется основными макроэкономическими показателями и зависит от экономической ситуации в стране на определенный период.

Похожие статьи

-

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов...

-

Введение - Банковский кредит в Республике Беларусь

Банковский кредит - одно из важнейших звеньев рыночной экономики. Его роль настолько важна и многогранна, что его можно назвать одним из главных рычагов...

-

3.1 Основные пути развития межбанковского кредита на денежном рынке России в 2009-2012 годах Межбанковский кредит занимает особое место в системе...

-

Реальный сектор экономики представляет собой совокупность видов экономической деятельности (отраслей), занятых производством материальных и...

-

Одним из основных направлений реформирования экономики Казахстана стал финансовый сектор. При этом наибольшее развитие получила банковская система,...

-

Заключение - Банковский кредит в Республике Беларусь

Проведенное в курсовой работе исследование позволило сделать следующие выводы: 1. В экономической литературе существуют различные точки зрения на...

-

Принципы банковского надзора -- главные положения, правила, которые должны соблюдаться при регулировании банковской деятельности. Эти принципы определены...

-

Понятие, роль банковского кредита и его классификации - Банковский кредит в Республике Беларусь

В научной и учебной литературе, а также в нормативно-правовых документах природа кредита подчас трактуется неоднозначно. В этой связи необходимо для...

-

2.1 Этапы развития банковского кредита Кредит, как и многие процессы, преодолел несколько этапов своего развития. В свою очередь, каждый этап имел свои...

-

2.1 Исследование становления и развития межбанковского кредита как составной части денежного рынка России Широкое развитие в переходной экономике получил...

-

Введение - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

За годы независимости на рынке Казахстана сформировалась сеть финансовых институтов, выполняющих функцию финансового посредничества, важную нишу в ней...

-

Экономическая сущность рынка розничных банковских услуг, виды розничных банковских услуг В Республике Беларусь понятие рынка розничных банковских услуг...

-

Организационно-экономические основы АО "Цеснабанк" Акционерное Общество "Цеснабанк" создано 19 сентября 1988 года и является одним из первых коммерческих...

-

Возникновение и эволюция банковской системы Казахстана Первые банки, по мнению ряда ученых, возникли в мануфактурной стадии развития капитализма и...

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Правовое обеспечение надзора в банковской системе Республики Беларусь Система надзора включает сложное сплетение финансовых, юридических, экономических и...

-

Сущность потребительского кредита и его особенности Кредит - ссуда в денежной или товарной форме на условиях срочности, возвратности, платности. В...

-

Коммерческие банки представляют собой частные и государственные банки, проводящие универсальные операции по кредитованию промышленных, торговых и других...

-

Введение - Банковские услуги и их развитие в Республике Казахстан (на примере АО "Цеснабанк")

"Банк" - это специфический экономический институт, создающий особый продукт, связанный с движением денежных потоков, аккумулированных у юридических и...

-

Регистрация банков и лицензирование банковской деятельности Государственным органом, осуществляющим государственную регистрацию банков, является...

-

Депозитно-кредитные розничные услуги белорусских банков На протяжении последних лет в Беларуси наблюдался экономический рост, что сказывалось на доходах...

-

Понятие и функции банковского кредита Банковский кредит как экономическая категория является одной из форм движения ссудного капитала. При банковском...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Действующая в республике система безналичных расчетов позволяет клиентам банков осуществлять расчеты с использованием различных платежных инструментов....

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

РАЗВИТИЯ И ФУНКЦИОНИРОВАНИЕ ФОНДА ГАРАНТИРОВАНИЯ ДЕПОЗИТОВ В БАНКОВСКОЙ СИСТЕМЕ КАЗАХСТАНА В мае 1999 года на первом Конгрессе финансистов Казахстана...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно...

-

Под активными банковскими операциями понимаются операции, направленные на размещение собственных и привлеченных денежных средств банка. Активные операции...

-

Наиболее развитым и технически хорошо оснащенным сегментом рынка ценных бумаг является рынок государственных ценных бумаг. Участниками рынка...

-

Организация и основные принципы функционирования центральных банков. В эпоху стихийного развития рынка и обращения настоящих (золотых и серебряных) денег...

-

Банковская система Республики Беларусь является двухуровневой. Первый уровень -- Национальный банк, второй -- банки (в форме акционерных обществ и...

-

ВВЕДЕНИЕ - Перспективы развития рынка ценных бумаг в Республике Беларусь

Ценные бумаги, появившиеся на заре капитализма продолжали жить и развиваться в условиях монополистического и государственно-монополистического...

-

Заключение - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

С переходом экономики Казахстана к рынку перед банками открываются совершенно новые горизонты. Появляются предприниматели, коммерсанты, соответственно...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

Как уже было выше сказано, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы: - пассивные...

-

Сущность банковской системы государства Чаще всего под словом "система" понимается состав чего-либо. Банковская система включает Центральный банк (в...

-

Анализ банковского кредитного портфеля - Управление проблемными кредитами

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. Качество кредитного портфеля - один из важнейших...

Анализ развития банковского кредита в Республике Беларусь - Банковский кредит в Республике Беларусь