Организация работы по анализу и оценке кредитной деятельности банка, Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк" - Анализ кредитной деятельности банка

Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк"

Кредитная политика банка - это программа и направление действий кредитной организации в области предоставления займов юридическим и физическим лицам. В основе кредитной политики лежит приемлемое для финансовой организации соотношение риска-доходности проводимых операций.

Кредитная политика банка определяется исходя из макроэкономических внешних и микроэкономических внутренних факторов.

Ее макроэкономические составляющие - это общая экономическая ситуация в стране; политическая стабильность; стадия экономического цикла, которую проходит государство; уровень инфляции и процентных ставок; состояние национальной валюты; конкуренция в банковской сфере. В целом это те факторы, на которые кредитная организация самостоятельно повлиять не может.

Особое место занимают юридические вопросы. Так, регулирующие органы могут оказывать существенное влияние на кредитную политику банковской системы путем направления директив, изменения процентных ставок, размеров обязательных резервов и т. д.

К микроэкономическим факторам, влияющим на кредитную политику, относятся, прежде всего, ресурсная база, стоимость привлечения денежных ресурсов, клиентская база; специализация банка; ликвидность кредитного учреждения. Не последнюю роль играют и квалификация персонала, его готовность работать с различными категориями заемщиков.

Основная цель проведения кредитной политики банка - получение максимальной прибыли при минимальном уровне риска. Исходя из возможного соотношения этих составляющих, а также имеющихся ресурсов, кредитная организация определяет текущие задачи:

- - направления кредитования; - технология осуществления кредитных операций; - контроль в процессе кредитования.

Как правило, кредитная политика банков при работе с юридическими лицами направлена на развитие долгосрочных отношений с заемщиками. При этом в основе лежат определяемые критерии отбора клиентов для сотрудничества. Обычно предъявляются следующие требования: прозрачность схем получения доходов компании, устойчивость и доходность бизнеса, успешный опыт работы в различных экономических условиях, наличие собственного капитала, возможность предоставления обеспечения.

При взаимодействии с малым бизнесом и индивидуальными предпринимателями не последнюю роль играют личность руководителя, его репутация и кредитная история.

На основе кредитной политики сотрудники банков строят свою работу с розничными клиентами, выбирают ту или иную модель скоринга, разрабатывают кредитные продукты.

При этом, исходя из кредитной политики, банк может ориентироваться на такие сегменты, как розничное кредитование в торговых сетях (POS-кредитование), автокредитование при взаимодействии с дилерами, предоставление ипотечных займов и т. д.

Кредитной политикой определяются требования к заемщикам: возраст, минимальный стаж работы, уровень доходов и другие показатели.

Кроме того, она влияет на предлагаемые банковские продукты: обеспеченные или необеспеченные, целевые или нецелевые займы, сроки кредитования и т. д.

Исходя из кредитной политики, банк определяет процентные ставки, соответствующие риску того или иного заемщика. При этом кредитная политика различных банков может серьезно различаться. Так, некоторые финансовые учреждения ориентируются в первую очередь на предоставление кредитов в точках продаж - например, Хоум Кредит Банк, "Русский Стандарт" и др. На этом рынке также заметен Альфа-Банк. Ряд кредитных организаций активно участвуют в экспресс-кредитовании: ОТП Банк, Национальный Банк "Траст" и т. д.

Проценты по такого рода займам выше, но при этом банки берут на себя более высокие риски.

Другие кредитные организации, наоборот, ориентируются преимущественно на клиентов с большими остатками по счетам. Так, к примеру, часто поступают дочерние банки иностранных кредитных организаций - Ситибанк, Райффайзенбанк и пр.

Выработанная кредитная политика банка - это общие основные направления деятельности. Дальнейшая ее реализация состоит в том, чтобы были составлены соответствующие инструкции и другие документы, регламентирующие проведение тех или иных операций, определяющие критерии оценки клиентов и этапы взаимодействия с ними.

Кредитная политика не является чем-то раз и навсегда определенным в банке. Она должна пересматриваться в зависимости от меняющихся экономических условий.

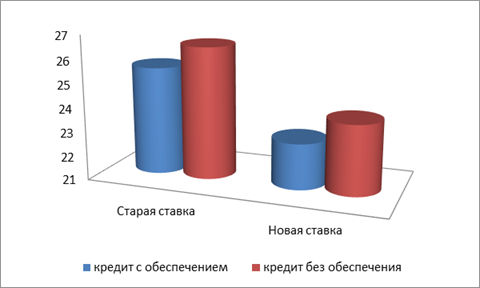

В настоящее время общие тенденции кредитной политики банков свидетельствуют о том, что они идут по пути снижения процентных ставок. Так, с 16 мая Московский кредитный банк снижает ставки по потребительским кредитам на 1,1-4,1 п. п., объявила директор департамента розничных нетранзакционных продуктов Московский кредитный банка Наталья Алымова в ходе конференц-колла в понедельник. Теперь диапазон ставок по обеспеченным кредитам составляет 14,9-22,9% (ранее 16,5-25,5%), по кредитам без обеспечения -- 15,9-23,9% (ранее 17,5-26,5%), говорится в официальном сообщении банка.

Рисунок 1 Изменение ставок по кредиту в ПАО Московский кредитный банк

Экономика в целом готова к снижению ставок, сказано в сообщении Московский кредитный банка. Более того, снижение ставок в экономике и на финансовых рынках уже идет даже при неизменной ключевой ставке ЦБ. Московский кредитный банк отвечает на эту тенденцию комплексным решением, снижая ставки не только по вкладам, но и по кредитам, -- отмечается в официальном сообщении.

Снижение ставок как по кредитам, так и по депозитам -- это общая тенденция, которая больше связана с переходом к профициту ликвидности в банковском секторе, говорит аналитик Fitch Александр Данилов. C инфляцией это тоже связано, отмечает он, но опосредованно. При снижении инфляционных ожиданий у людей больше склонность сберегать, и банки могут позволить снижать ставки по депозитам не теряя вкладчиков, -- говорит Данилов. С учетом снижения ставок по депозитам Московский кредитный банк может позволить себе снизить ставки по кредитам и при этом сохранить маржу, добавляет он. По мнению эксперта, ставки могут также снизить и остальные банки, но, вероятно, в меньшей степени.

Московский кредитный банк не единственный банк, снижающий или планирующий снизить ставки по кредитам. Пять из 15 опрошенных РБК банков -- Газпромбанк, "ХМБ Открытие", Московский кредитный банк, Альфа-Банк и Бинбанк -- также готовятся понизить ставки. Московский кредитный банк снизит ставки на 1-3 процентных пункта с 23 мая. Минимальная ставка по потребительскому кредиту для наших зарплатных клиентов составит 16%, -- сказали в пресс-службе МКБ.

Таблица 1 Ставки крупнейших по объему потребительских кредитов банков

|

Диапазон ставок по потребительским кредитам (для клиентов со стороны), % | |

|

Московский кредитный банк |

14,9-23,9 |

|

ВТБ24 |

17,0-27,0 |

|

Россельхозбанк |

От 16,0 |

|

ВТБ Банк Москвы |

20,9-26,5 |

|

Альфа-банк |

23,99-28,99 |

|

"Восточный Экспресс" |

16,0-59,0 |

|

"Хоум Кредит"* |

- |

|

Московский кредитный банк |

17,0-34,0 |

|

Райффайзенбанк |

14,9-24,9 |

|

Ханты-Мансийский банк Открытие* |

- |

|

Газпромбанк |

14,5-16,5 |

|

СКБ-банк |

16,9- 29,9 |

|

Почта Банк |

16,9-34,9 |

Также некоторые аналитики высказывают точку зрения, что процентные ставки банков зависят от значения ключевой ставки. Снижение ключевой ставки в нынешних условиях не привело бы к росту реальной экономики России. Такое мнение в ходе обсуждения в Госдуме выразил первый зампред ЦБ Дмитрий Тулин.

Если бы мы считали, что наша политика является излишне жесткой и она убивает реальный сектор и душит ростки экономического роста, мы бы, наверное, с большей степенью вероятности выбрали иную траекторию движения ключевой ставки. Мы полагаем, что в настоящих условиях снижение ключевой ставки не привело бы к росту реальной экономики, -- сказал Тулин. По мнению Тулина, главное -- не поспешить со снижением ключевой ставки.

Нам кажется, что стабильная ставка такая (11%) -- это уже нормализация, мы хотим просто тренд такой обеспечить, плавный и постепенный, который бы соответствовал условиям равновесия и гармонии экономических интересов и общества, -- отметил зампред ЦБ.

29 апреля совет директоров Банка России в шестой раз оставил ключевую ставку на уровне 11%. В ЦБ полагают, что снижение процентных ставок в экономике продолжится даже при неизменной ключевой ставке. Следующее заседание по вопросам денежно-кредитной политики, где, возможно, будет принято решение по ключевой ставке, ЦБ проведет 10 июня.

Старший аналитик по банковскому сектору "Атон" Михаил Ганелин говорит, что на решение ?банков повлияли как избыточная ликвидность, так и позитивные ожидания по инфляции и общее постепенное улучшение экономической ситуации. Теперь банкам надо стимулировать кредитование, которое сейчас сокращается, отмечает он.

Рост рублевой ликвидности в банковском секторе напрямую связан с дефицитом федерального бюджета, который Минфин финансирует из Резервного фонда. В 2015-2016 годах Федеральное казначейство и субъекты РФ стали гораздо активнее размещать средства на депозиты, что является одним из источников притока ликвидности в начале календарного года, -- говорится в материалах, подготовленных ассоциацией региональных банков "Россия". Как пояснил аналитик из Райффазенбанка Денис Порывай, эта денежная масса идет в банковский сектор. Но в прошлом году эти деньги не привели к появлению профицита ликвидности, потому что банки использовали их на погашение долгов перед ЦБ, говорит аналитик.

Впрочем, снизив ставки по кредитам, вряд ли банки станут одобрять значительно больше кредитов, говорит аналитик S&;P Анастасия Турдыева. В последние два года наблюдалось снижение потребительского кредитования: в условиях нестабильной макроэкономической ситуации сами банки снижали аппетит к риску, да и заемщики стали менее активными, отмечает Турдыева. В ситуации когда реальные доходы населения не растут, значительного роcта кредитования только из-за снижения ставок ожидать не стоит, -- подытожила она.

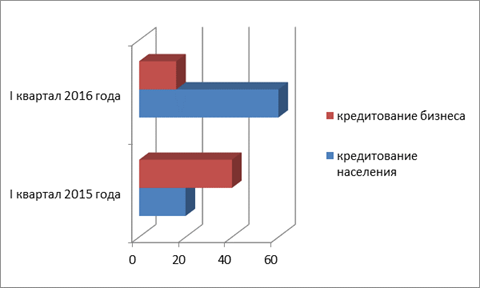

Банки при этом отмечают рост спроса на кредиты. Так, в ВТБ24 в первом квартале 2016 года продажи кредитов наличными увеличились в семь раз в сравнении с первым кварталом 2015 года. В Газпромбанке в 2016 году спрос на кредиты активизировался в два раза по сравнению с аналогичным периодом прошлого года. Это общий тренд для сегмента потребительского кредитования: по данным Национального бюро кредитных историй, в первом квартале этого года количество выданных кредитов населению выросло на 40% по сравнению с аналогичным периодом прошлого года. В то же время в сравнении с предыдущим кварталом кредитование бизнеса в первом квартале 2016 года сократилось на 24,7%.

Рисунок 3 Изменение объемов кредитования, %

Также эффективность деятельности банка и осуществления кредитной политики можно определить по доходу топ-менеджеров, так как во многих банках они получают увеличенные прибыли за счет роста дохода банка.

В 2015 году ключевые менеджеры банков первой десятки, согласно отчетности МСФО, заработали 15,3 млрд руб., что на 10,2% больше, чем в 2014 году. Прибыль этих банков сократилась за год более чем вдвое, до 148,6 млрд руб.

Значительную часть дохода ключевых менеджеров составляют бонусы по итогам года, они выплачиваются, как правило, за предыдущий год. В 2014 году прибыль банков первой десятки упала также в два раза.

Единственный банк из топ-10, у которого прибыль по итогам 2014 года выросла, притом почти вдвое (до 53 млрд руб.), -- Альфа-банк. Величина бонуса напрямую связана с финансовыми показателями работы банка. Кроме того, при расчете общей суммы вознаграждения также учитываются выплаты в рамках реализуемых банком долгосрочных мотивационных программ, -- пояснила пресс-служба Альфа-банка.

Таблица 2 Как изменился размер вознаграждений ключевых менеджеров в самых крупных по активам банках

|

В вознаграждение включены зарплаты за год и все бонусы за предыдущий год |

Чистая прибыль или чистый убыток банков за 2015 год, млрд руб. | ||||||

|

Банки |

Разница, % |

Разница, млрд руб. |

Размер вознаграждений в 2014 году, млрд руб. |

Размер вознаграждений в 2015 году, млрд руб. |

Чистая прибыль банков за 2013 год, млрд руб. |

Чистая прибыль или чистый убыток банков за 2014 год, млрд руб. | |

|

Альфа-банк |

93,8 |

0,7 |

0,77 |

1,5 |

28,8 |

53 |

42,4 |

|

Газпромбанк |

85,2 |

0,8 |

0,97 |

1,8 |

33 |

-13,7 |

-47,7 |

|

Промсвязьбанк |

21,8 |

0,1 |

0,36 |

0,44 |

4 |

2,3 |

-16 |

|

"ФК Открытие" |

13,3 |

0,2 |

1,5 |

1,7 |

17,3 |

5,9 |

6,6 |

|

ВТБ |

-3,4 |

-0,2 |

5,88 |

6,08 |

100,5 |

0,8 |

1,7 |

|

ЮниКредит Банк |

-9,7 |

-0,03 |

0,34 |

0,31 |

18,2 |

8 |

5,9 |

|

Московский кредитный банк |

-10,7 |

-0,3 |

2,8 |

2,5 |

362 |

290,3 |

222,9 |

|

Райффайзенбанк |

-12,6 |

-0,1 |

0,62 |

0,54 |

20,4 |

7,7 |

26 |

|

Россельхозбанк |

-25 |

-0,1 |

0,33 |

0,25 |

0,3 |

-47,9 |

-94,2 |

|

МКБ |

-42,4 |

-0,1 |

0,28 |

0,16 |

8,9 |

5,7 |

1,5 |

|

Источник: данные банковской отчетности по международным стандартам (МСФО) |

Что касается сокращения доходов, то довольно существенно, почти на 50%, уменьшились выплаты топ-менеджерам МКБ. Наблюдательный совет МКБ принял решение не выплачивать премии членам правления вне зависимости от финансовых результатов деятельности и направить средства на дальнейшее развитие бизнеса, -- пояснила пресс-служба МКБ.

В число ключевых менеджеров, как правило, входят члены набсовета (совета директоров), члены правления, главные бухгалтеры. Однако правила учета у банков разные. Так, Московский кредитный банк, как сообщила его пресс-служба, относит по МСФО к ключевым менеджерам только правление; ВТБ -- членов набсовета, членов правления, членов ревизионной комиссии и руководителей дочерних компаний; Россельхозбанк -- членов набсовета, членов правления и главного бухгалтера; Промсвязьбанк -- членов набсовета и членов правления; Альфа-банк -- все высшее руководство банка, а также высококвалифицированных экспертов, МКБ -- членов набсовета (десять человек) и правление банка (восемь человек).

Таким образом, руководство МКБ решил оптимизировать деятельность и использовать премиальный бюджет на развитие бизнеса.

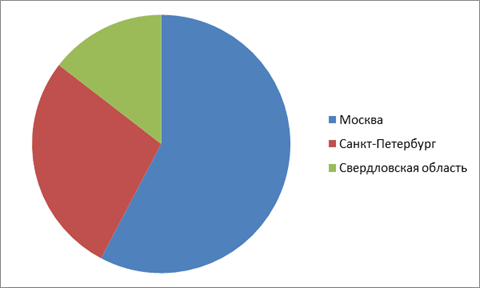

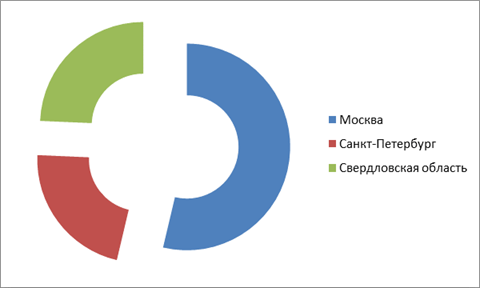

Исследование кредитной активности регионов за I квартал 2016 года провело Объединенное кредитное бюро. Средний размер такого кредита в Пермском крае составляет 1,3 млн рублей. Всего за три месяца в регионе выдано 2719 ипотечных кредитов. Лидируют в рейтинге Москва (13,1 тыс. кредитов на 51,5 млрд рублей), Санкт-Петербург (6,3 тыс. кредитов на 12,4 млрд рублей). Замыкает ТОП-3 Московская область, где выдано 3,3 тыс. кредитов на 5,2 млрд рублей.

Рисунок 4 Доля кредитов по городам

По общему объему кредитования в рейтинге традиционно лидирует Москва и Московская область, где выдано 570 тыс. кредитов на общую сумму 112,97 млрд рублей. Это 20% от всего объема кредитования в России. На второй строчке Санкт-Петербург и область. На третьей позиции -- Московская область, где банками выдано более 180 тыс. кредитов на 22 млрд рублей.

Рисунок 5 Общий объем кредитования по городам

По выдачам кредитов наличными на 1 месте Москва (295,7 тыс. кредитов на 51,5 млрд). На второй строке Московская область (133,9 тыс. кредитов на 13,1 млрд). Замыкает тройку Санкт Петербург (121 тыс. кредитов на 12,8 млрд рублей).

Рисунок 6 Объем выдачи кредитов наличными по городам

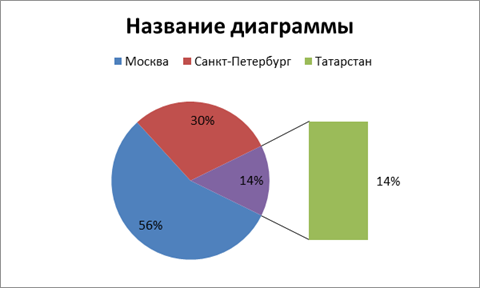

Автокредиты наиболее активно выдавали в Москве (10,8 тыс. на 10 млрд рублей), Санкт-Петербурге (5,7 тыс. кредитов на 4,3 млрд рублей) и Татарстане (2,8 тыс. кредитов на 1,48 млрд рублей).

Рисунок 7 Выдача автокредитов

По объему кредитных карт в тройку лидеров вошли Москва (223,6 тыс. штук с суммарным лимитом 12 млрд рублей), Санкт-Петербург (75,8 тыс. карт с лимитом 3,7 млрд рублей) и Краснодарский край (73,8 тыс. карт на 2,5 млрд).

Рисунок 8 Объем выдачи кредитных карт

Всего по данным Объединенного кредитного бюро в I квартале 2016 года банки выдали в России 5,15 млн новых кредитов общим объемом более 606 млрд рублей. По сравнению с тем же периодом 2015 года их количество кредитов на 48%, а объемы кредитования -- на 56%.

Таким образом, кредитная политика Москвоского кредитного банка соответствует текущим условиям рынка. Рассматриваемая оганизация вслед за Московский кредитный банком взяла курс на снижение ставок по кредитам. Это делается в первую очередь для того, чтобы привлечь новых клиентов, ведь в условии кризиса граждане стремятся больше сохранять, чем тратить. Поэтому больше требуются спросом услуги по вкладам, чем по кредитам. Этим обуславливается общая тенденция снижения ставок и по кредитам и по вкладам. Между тем, на основе анализа рынка кредитных улуг по регионам Московский кредитный банк может разработать маркетинговую стратегию по продвижению продуктов, пользующихся большим спросом в конткретном регионе.

Похожие статьи

-

Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк" Кредитная политика банка - это программа и...

-

Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии...

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Банковское законодательство регулируется рядом нормативных актов, основополагающим документом является Гражданский кодекс РФ. Гражданский кодекс РФ...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Сумма кредита - от 10 000 до 30 000 рублей. Срок кредита - 6, 9, 12 месяцев. Процентная ставка по кредиту - 14% годовых. Обеспечение по кредиту - не...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

Сущность кредита, принципы кредитования Кредитные операции - это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения)...

-

Заключение - Анализ кредитного портфеля коммерческого банка на примере ОАО "Альфа-банк"

Проведенное исследование качества кредитного портфеля коммерческого банка в современных условиях позволяет вынести в заключении следующие обобщенные...

-

Организация процесса кредитования - Анализ основных видов деятельности банка "Юниаструм"

Кредитным процессом (процессом кредитования) называется процесс предоставления банковской ссуды. Этот процесс включает пять основных этапов: рассмотрение...

-

Кредитная политика, рассматриваемая как стратегическое направление развития коммерческого банка, содержит общие ориентиры и методические рекомендации по...

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

Заключение - Анализ кредитной деятельности банка

Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии...

-

Сущность кредитных операций Традиционное представление в экономической литературе о кредитном процессе связано с формированием кредитной политики,...

-

Кредитная политика банка - Банковская деятельность

Кредитная политика - это определение направлений деятельности банка в области кредитно-инвестиционных операций и разработка процедур кредитования,...

-

Кредитная политика ЗАО "ББМБ" ЗАО "Белорусский Банк Малого Бизнеса" - (далее ЗАО "ББМБ") создан с целью осуществления деятельности по оказанию всех видов...

-

Характеристика кредитной деятельности ОАО "Альфа-Банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

-

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

Разумеется, по каждой ссуде существует риск непогашения из-за непредвиденного развития событий. Банк может проводить кредитную политику выдачи только...

-

Введение - Кредитная политика коммерческих банков (на примере АО "Казкомерцбанк")

В условиях продолжающегося роста ресурсной базы банковской системы РК кредитование реального сектора экономики остается приоритетным направлением....

-

Пассивные депозитные операции в ООО "Планета" Механизм рассмотрения заявки в любом банке - почти всегда вариация на тему прохождения заявки через все...

-

Кредит можно определить как банковский продукт, под которым понимается результат деятельности кредитной организации по предложению конечной услуги,...

-

Введение - Анализ кредитной деятельности банка

Для развития системы банковского обслуживания в Российской Федерации необходимо ее совершенствование и анализ зарубежного опыта в данной сфере. Кредитная...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Банк ВТБ 24, считаемый многими экспертами "государственным", объективно "вынужден" следовать "генеральной" линии надзорных органов. Исходя из...

-

Заключение - Формирование кредитной политики коммерческого банка на примере ПАО "ВТБ 24"

На основании представленного материала работы можно подвести краткие итоги данной курсовой работы. Под кредитной политикой коммерческого банка понимается...

-

Кредитные риски в банковской деятельности - Организация работы кредитного отдела ДБ АО "Сбербанк"

Большинство банков получают существенную часть своих доходов от кредитной и инвестиционной деятельности. Их главная задача заключается в том, чтобы...

-

Кредитоспособность клиента коммерческого банка -- способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

Организация работы по анализу и оценке кредитной деятельности банка, Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк" - Анализ кредитной деятельности банка