Анализ качества кредитного портфеля банка - Кредитная политика коммерческого банка на современном этапе

Кредиты, предоставляемые банками, подразделяются по качеству в зависимости от соблюдения заемщиком сроков платежей по кредиту, финансового положения заемщика, взаимоотношений банка с заемщиком, кредитной истории, обеспечения кредита и степени его надежности и ликвидности на следующие группы:

- 1Стандартные; 2. Сомнительные, подразделяющиеся на субстандартные (1 и 2 категории), неудовлетворительные (3,4 категории) и сомнительные кредиты с повышенным риском (5 категория); 3. Безнадежные;

Стандартный кредит - кредит, срок возврата которого не наступил и качество которого не вызывает сомнения, то есть заемщик является финансово-устойчивым хозяйствующим субъектом имеющим достаточный уровень обеспеченности собственным капиталом и характеризующимся отсутствием непогашенных в срок кредитов; надежное и ликвидное обеспечение кредита; наличие у банка собственного кредитного досье. У кредитов данного критерия отсутствуют признаки того, что они не будут возвращены.

Неудовлетворительным кредитом признаемся кредит при наличии одного из следующих оснований:

- 1. задержка платежей по возврату основного долга или вознаграждения от 3 до 60 дней; 2. пролонгация более одного раза; 3. незначительное или потенциальное ухудшение финансового положения заемщика вследствие спада производства, связанное с изменениями конъюнктуры рынка; 4. отсутствие соответствующего кредитного досье на заемщика и соответственно его кредитной истории [23].

Кредиты, выданные клиентам, по которым у банка не имеется кредитного досье на заемщика, с момента выдачи относятся к данной группе кредитов, независимо от соблюдения сроков платежей. Сомнительными кредитами с повышенным риском признается кредит при наличии одного из следующих оснований:

- 1. задержка платежей по возврату долга или вознаграждения от 60 до 90 дней; 2. систематическая недостаточность средств, полученных заемщиком из основного источника получения доходов, для покрытия основного долга и вознаграждения; 3. объявления санации на срок не более 1 года; 4. вознаграждение просроченной задолженности по кредитам и гарантиям, полученным от других банков.

Безнадежным кредитом признается кредит при наличии одного из следующих оснований:

- 1. задержка платежей по возврату основного долга или вознаграждения свыше 90 дней; 2. объявление должника банкротом; 3. объявление санации на срок более 1 года; 4. иные обстоятельства, нанесение заемщику материальный ущерб и/или не позволяющие ему продолжать свою деятельность. Если классифицированный кредит по выделенным критериям занимает промежуточное место между двумя группами кредитов, для снижения риска банка следует относить данный кредит к группе более низкого качества. При представлении заемщиком документов, подтверждающих целесообразность предоставления пролонгации по долгосрочным кредитам, отнесенным к стандартным, банк вправе классифицировать такой кредит как стандартный.

Анализ формирования резерва на возможные потери по ссудам является также важной составной частью анализа кредитных операций. Резерв на возможные потери по ссудам представляет собой специальный резерв, необходимость формирования которого обусловлена кредитными рисками банка.

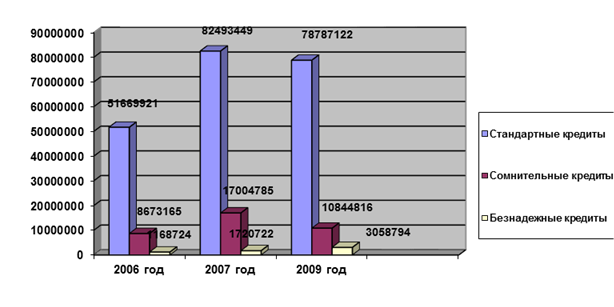

Проанализируем качество кредитов выданных физическим лицам на основании таблицы 7, рисунка 6.

На основании данных таблицы 7 и рисунка 6, можно сделать вывод, что кредитный портфель банка сбалансирован по качеству с учетом кредитного риска. Анализ указанных групп кредитов согласно спецификации свидетельствует о том, что основную долю, 85% в 2008 году, в структуре портфеля по качеству составляют стандартные кредиты, их сумма увеличилась за анализируемый период на 27117 млн. тенге. Доля сомнительных кредитов снизилась в 2008 году по сравнению с 2006 годом на 2,4 %, сумма безнадежных кредитов в 2008 году увеличилась на 2,08 млн. тенге по сравнению с базисным годом, хотя в общей структуре кредитного портфеля их доля незначительна 1,9% в 2006 году и 3,3% в 2008 году. Это обусловлено в первую очередь изменением финансового состояния заемщиков, на которое несомненно повлияла ситуация на финансовом рынке страны[24].

Изменение финансового состояния заемщиков связанно и со спецификой деятельности предприятий имеющих, как правило, сезонный характер, а именно выращивание зерновых культур, их переработка и реализация, закуп сырья молока и его переработка для использования на собственные нужды в зимний период.

Для снижения кредитного риска банк создает резерв под обесценение выданных кредитов, как коммерческих так и потребительских. Размер резерва под обесценение зависит от анализа условий кредитования, обеспечения кредитов, кредитоспособности заемщика, будущих денежных потоков, в том числе прибыли или убытков. Резерв под обесценение увеличился за анализируемый период на 3763 млр. тенге, на увеличение его размера повлияли следующие факторы: годовой убыток полученный банком в 2008 году; увеличение доли безнадежных кредитов; снижение справедливой стоимости залогового обеспечения. По состоянию на 31 декабря 2008 года проценты, начисленные по обесцененным кредитам составили 664.374 тыс. тенге, на 31 декабря 2007 года 164.404 тыс. тенге, которые были полностью обеспечены резервом.

Таблица 7

Анализ качества кредитного портфеля АО "Цеснабанк"

|

Группа кредитов согласно спецификации |

2006 год |

2007 год |

2008 год |

Изменения За 2006-2008 г. | ||||

|

Тыс. Тенге |

% |

Тыс. Тенге |

% |

Тыс. тенге |

% | |||

|

Тыс. тенге |

% | |||||||

|

Стандарт-ные |

51669921 |

84,0 |

82493449 |

81,5 |

78787122 |

85,0 |

27117201 |

1,0 |

|

Сомнитель-ные, всего: |

8673165 |

14,1 |

17004785 |

16,8 |

10844816 |

11,7 |

2171651 |

-2,4 |

|

Сомнительные 1 категории |

1045700 |

1,7 |

1295602 |

1,28 |

1946505 |

2,1 |

900805 |

0,4 |

|

Сомнительные 2 категории |

369070 |

0,6 |

1012189 |

1,0 |

463453 |

0,5 |

94384 |

-0,1 |

|

Сомнительные 3 категории |

1107212 |

1,8 |

1518284 |

1,5 |

1297670 |

1,4 |

190458 |

-0,4 |

|

Сомнительные 4 категории |

5043968 |

8,2 |

12146274 |

12,0 |

5746826 |

6,2 |

702857 |

-2,0 |

|

Сомнительные 5 категории |

1107213 |

1,8 |

1032433 |

1,02 |

1390361 |

1,5 |

283148 |

-0,3 |

|

Безнадеж-ные |

1168724 |

1,9 |

1720722 |

1,7 |

3058794 |

3,3 |

2083581 |

1,4 |

|

Всего кредитов |

61511811 |

100 |

101218956 |

100 |

92 690732 |

100 |

1890070 |

- |

|

Резерв под обесцене-ние |

(2460472) |

(2323414) |

(6224005) |

(3763533) |

- |

Наглядно состав кредитного портфеля банка по качеству представлен на рисунке 6.

Рисунок 6. Состав кредитного портфеля АО "Цеснабанк" по качеству,

Тыс. тенге

Анализ обеспеченности выданных кредитов является важным резервом сокращения кредитных рисков банка. По качеству обеспечения кредиты делятся на обеспеченные, недостаточно обеспеченные, и необеспеченные. К числу обеспеченных относятся ссуды имеющие обеспечение в виде залога, в тех случаях, когда залог одновременно отвечает следующим требованиям: его реальная (рыночная) стоимость достаточна для компенсации банку основной суммы долга по ссуде, всех процентов в соответствии с договором, а также возможных издержек, связанных с реализацией залоговых прав; вся юридическая документация в отношении залоговых прав банка оформлена таким образом, что время, необходимое для реализации залога, не превышает 150 дней со дня, когда реализация залоговых прав становится для банка необходимой, а также ссуды, выданные под поручительство Правительства РК, субъектов РК, под гарантию Национального банка РК. К числу недостаточно обеспеченных относятся ссуды: имеющие обеспечение в виде залога, не отвечающего хотя бы одному из требований, предъявляемых к залоговому обеспечению по обеспеченной ссуде и векселя, авалированные этими банками. К числу необеспеченных относятся ссуды: не имеющие обеспечения в виде залога, не отвечающего требованиям, предъявляемым к залоговому обеспечению по обеспеченной ссуде. Данные виды предоставляемых ссуд по видам обеспечения подвержены высокому уровню риска. [25]

Проведение анализа обеспеченности выданных кредитов предполагает определение удельного веса каждого вида кредитов (обеспеченных, недостаточно обеспеченных и необеспеченных) в общем объеме выданных кредитов, определение удельного веса таких видов обеспечения, как гарантия, поручительства, залог имущества, ценных бумаг и другие. [26]

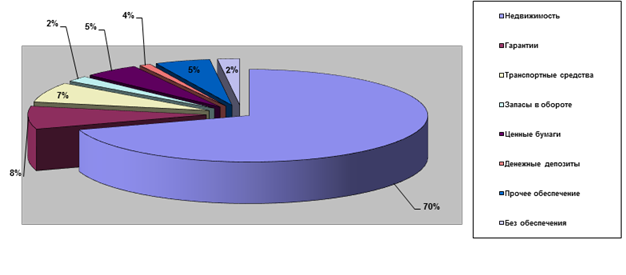

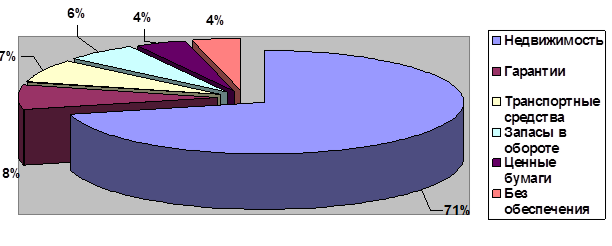

Проанализируем обеспеченность выданных кредитов, на основании рисунка 7,8. По данным рисунков можно оценить структуру кредитного портфеля по степени обеспеченности выданных кредитов. Анализ данных в разрезе видов обеспечения позволяет оценить эффективность залоговой политики банка, выявить тенденции изменения видов обеспечения выданных кредитов. Структура кредитов по видам обеспечения за анализируемый период показала, что кредитный портфель банка на 98% в 2007 году и 96% в 2008 году обеспечен различными видами залогов. Доля необеспеченных кредитов возросла на 2% в 2008 году, но это увеличение в целом не повлияет на увеличение кредитных рисков, так как в общем объеме кредитования занимает довольно незначительную часть. В структуре кредитного портфеля на 31.12.2008 год исчезли такие виды залога как ценные бумаги, вследствии того, что курсовая стоимость и ликвидность ценных бумаг корпоративных клиентов снизилась, банк стараясь избежать рисков, исключил их из видов залога Качество обеспечения кредитного портфеля банка достаточно высоко, все виды залога высоколиквидны и его реализация не вызывает сомнения, а рыночная стоимость достаточна для погашения кредита и процентов. В целом можно сказать, что банк выдает большей частью обеспеченные кредиты, снижая тем самым кредитные риски и повышая эффективность залоговой и кредитной политики.

Рисунок 7. Структура кредитного портфеля банка по классам обеспечения по состоянию на 31 декабря 2007 года

Рисунок 8. Структура кредитного портфеля банка по классам обеспечения по состоянию на 31 декабря 2008 года

Похожие статьи

-

Анализ движения выданных кредитов предусматривает изучение действующей финансовой отчетности и данных бухгалтерского учета (остатков по ссудным счетам,...

-

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

ЗАКЛЮЧЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

В последние годы отмечается все возрастающее влияние системы управления кредитным риском и кредитной политики коммерческих банков на развитие их...

-

Предложения по совершенствованию кредитной политики коммерческого банка Возврат кредитов восстанавливает портфель ресурсов коммерческих банков и...

-

Банковский сектор Казахстана представлен 35 банками второго уровня, из которых 16 банков с иностранным участием, в том числе 13 дочерних банков. Активы...

-

Анализ кредитного портфеля Кемеровского филиала СО ОАО КБ "Сбербанк" Сбербанк России занимает одно из лидирующих мест по количеству выданных кредитов и...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Анализ кредитного портфеля коммерческих банков Казахстана - Сущность управления ссудным портфелем

По итогам марта 2015 года казахстанские банки выдали кредитов на 12 045 млрд. тенге. Этот показатель ниже, чем месяцем ранее, на 35 млрд. А февральский...

-

Заключение - Кредитная политика коммерческого банка на современном этапе

В условиях современной экономики и развития кредитно-финансовой системы, несомненно важное значение приобретает продуманная гибкая кредитная политика...

-

Заключение - Анализ кредитного портфеля коммерческого банка на примере ОАО "Альфа-банк"

Проведенное исследование качества кредитного портфеля коммерческого банка в современных условиях позволяет вынести в заключении следующие обобщенные...

-

Портфель кредитов формируется исходя из заявок клиентов с учетом спроса и предложения на кредит. Это наиболее важная часть банковских активов,...

-

Кредитная политика коммерческих банков - Кредитоспособность заемщика и способы ее определения

Кредитная политика создает основу всего процесса управления кредитами. Разработанная кредитная политика является краеугольным камнем разумного управления...

-

Понятие кредитных операций, виды банковских ссуд - Кредитная политика коммерческого банка

Кредитные операции - это отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств на условиях...

-

Обеспечение кредита - Кредитная политика коммерческого банка

Виды обеспечения кредита. Проблема обеспечения кредита коммерческого банка далеко не нова. По мере развития общественного производства растет не только...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются кредитные решения по договору, состав кредитного...

-

Таким образом, после проведения анализа финансового состояния предприятия мы можем сделать следующие выводы. По результатам проведенного анализа...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Заключение - Кредитная политика коммерческих банков (на примере АО "Казкомерцбанк")

Одним из важнейших атрибутов современной экономики является соответствующим образом организованная кредитно-банковская система. Кредитная система...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

Анализ кредитной политики банка

Кредитная политика - это определение направлений деятельности банка в области кредитно-инвестиционных операций и разработка процедур кредитования,...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Кредитование юридических лиц - Анализ кредитной политики коммерческого банка

Юридическим лицам ОАО "СКБ БАНК" предоставляет следующие услуги кредитования: Овердрафт - для финансирования краткосрочных кассовых разрывов в случае...

-

Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка Кредитная политика коммерческого банка представляет собой...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Кредитная документация Кредитная документация - это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения...

-

Рассмотрим основные моменты потребительского кредитования ОАО КБ "Восточный". ЦельВыработка условий и процедур для максимально оперативного принятия...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Кредитная политика коммерческого банка - Кредитная политика коммерческого банка

Кредитная политика создает основу всего процесса кредитования, формулирует общие принципы и ограничения, утверждается Советом банка и оформляется как...

-

Классификация кредитных операций - Кредитная политика коммерческого банка

Кредитные операции Активные операции Пассивные операции 1. Кредитование клиентов 6. Депозиты клиентов 2. Кредитование других банков 7. Депозиты банков 3....

-

Анализ структуры кредитного портфеля АО "Цеснабанк" - Основы взаимоотношений банка с ссудозаемщиками

Деятельность банка на рынке кредитных услуг является одним из приоритетных направлений его работы. При этом существенный рост объемов кредитования...

-

Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

Перед Евразийским банком в период с 2012-2014гг стояли непростые стратегические задачи: улучшение качества активов, эффективная реструктуризация и...

-

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых...

-

Исходя из се годняшней практики, управление кредитным портфелем банка заключается в выборе из потока кредитных заявок именно тех, кредитование которых...

Анализ качества кредитного портфеля банка - Кредитная политика коммерческого банка на современном этапе