АНАЛИЗ ЭФФЕКТИВНОСТИ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ОАО " АСБ БЕЛАРУСБАНК" ФИЛИАЛ № 302, Организационно-экономическая характеристика деятельности и основные экономические показатели ОАО "АСБ Беларусбанк" филиал № 302 - Оценка эффективности банковских услуг

Организационно-экономическая характеристика деятельности и основные экономические показатели ОАО "АСБ Беларусбанк" филиал № 302

ОАО "АСБ Беларусбанк" - крупнейшее универсальное финансово-кредитное учреждение страны, которое предлагает своим клиентам более 100 видов банковских услуг и продуктов, в том числе по расчетно-кассовому обслуживанию, кредитованию, депозитным операциям, лизингу, факторингу, инкассации, международным и межбанковским расчетам, валютно-обменным и конверсионным операциям, операциям с банковскими картами, консалтинговые и депозитарные услуги. Филиал № 302 "ОАО АСБ "Беларусбанк" входит в состав Гомельского областного управления ОАО "АСБ "Беларусбанка".

В структуре банка на 01.03.2013 г. 6 филиалов-областных (Минское) управлений, 39 филиалов, 96 центров банковских услуг, 1790 отделений, 190 обменных пунктов.

Филиал № 302 АСБ "Беларусбанк" входит в состав Гомельского областного управления АСБ "Беларусбанка".

Филиал № 302 оказывает весь спектр услуг для юридических и физических лиц и стремится создать благоприятные условия обслуживания, максимально удовлетворяющие потребности каждого клиента. Это, прежде всего, традиционные банковские услуги - открытие и ведение счетов предприятий и организаций в рублях и иностранной валюте, привлечение временно свободных денежных средств клиентов, кредитование и другие услуги. Филиал уделяет постоянное внимание совершенствованию материально технической базы и привлечению на обслуживание новых клиентов.

Свою деятельность филиал осуществляет на основании лицензии на совершение банковских операций, полученной от Национального Банка Республики Беларусь.

В своей деятельности филиал преследует цели:

- -dразвитие финансовых отношений; улучшение банковского обслуживания юридических лиц и физических лиц; - привлечение во вклады свободных денежных средств; - получение прибыли, - привлечение дополнительных ресурсов для осуществления инвестиций в экономически выгодные проекты развития жизненно важных отраслей экономики республики.

В филиале № 302 АСБ "Беларусбанк" структура является линейно-функциональной, при такой структуре управления всю полноту власти берет на себя линейный руководитель (директор). Ему при разработке конкретных вопросов и решений помогает специальный аппарат, состоящий из функциональных подразделений - отделов и секторов.

Структурные подразделения ОАО "АСБ "Беларусбанк" филиал № 302 взаимосвязаны между собой по всем вопросам деятельности банка. Так отдел бухгалтерского учета осуществляет учет и контроль всех операций, производимых в отделениях филиала банка.

Дальнейший анализ документов и отчетности ОАО "АСБ "Беларусбанк" филиал № 302 производит экономический отдел. Кроме того, экономический отдел ОАО "АСБ "Беларусбанк" филиал № 302 осуществляет планирование по привлечению вкладов населения и контроль за выполнением этих планов. Этим он взаимосвязан с отделом последующего контроля за операциями по вкладам. Все отделы и сектора филиала по такому принципу связаны и взаимодействуют друг с другом.

Штат ОАО "АСБ "Беларусбанк" филиал № 302 составляет - 203 единицы. В штате филиала 30 руководящих работников, к которым относятся: директор филиала, заместители директора, главный бухгалтер, заместители главного бухгалтера, начальники отделов, заместители начальников отделов, заведующие секторами и отделениями.

Проанализируем основные экономические показатели ОАО "АСБ "Беларусбанк" филиал № 302 за 2011 - 2013 гг. на основе отчета о прибылях и убытках за 2011 - 2013 гг. Состав и динамика экономических показателей представлена в таблице 2.1:

Таблица 2.1 - Основные экономические показатели деятельности ОАО АСБ "Беларусбанк" филиал № 302 в 2011 - 2013 гг.

|

Показатель |

Период (годы) |

Абсолютное отклонение, +/- |

Темп роста,% | ||||

|

2011 |

2012 |

2013 |

2012 / 2011 |

2013 / 2012 |

2012 / 2011 |

2013 / 2012 | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Совокупные доходы, млн. руб. |

2 840,85 |

11 891,71 |

15 019,37 |

9 050,86 |

3 127,66 |

418,60 |

126,30 |

|

В том числе процентные |

2 079,00 |

4 632,40 |

8 972,17 |

2 553,40 |

4 339,77 |

222,82 |

193,68 |

|

Доля процентных доходов в общей сумме, % |

73,18 |

38,95 |

59,74 |

-34,23 |

20,78 |

53,23 |

153,35 |

|

Расходы банка, млн. руб. |

2 519,50 |

11 566,24 |

14353,52 |

9 046,74 |

2 787,28 |

459,07 |

124,10 |

|

В том числе операционные расходы |

720,61 |

1910,33 |

5050,92 |

1 189,72 |

3 140,59 |

265,10 |

264,40 |

|

Доля операционных расходов в общей их сумме, % |

28,60 |

16,52 |

35,19 |

-12,08 |

18,67 |

57,75 |

213,06 |

|

Прибыль от деятельности, млн. руб. |

321,34 |

325,47 |

665,84 |

4,13 |

340,37 |

101,29 |

204,58 |

|

Налоги из прибыли, млн. руб. |

66,07 |

21,92 |

64,94 |

-44,15 |

43,02 |

33,18 |

296,26 |

Из данных таблицы 2.1. видно, что в 2011 г. совокупные доходы ОАО "АСБ "Беларусбанк" филиал № 302 составили 11891,71 млн. руб., что больше чем в 2010 г. на 9050,86 млн. руб., в 2013 г. показатель увеличился до15019,37 млнд руб. Удельный вес процентных доходов в общей структуре доходов ОАО "АСБ "Беларусбанк" филиал № 302 составил в 2013 г. 59,74 %.

Расходы в 2011 г. ОАО "АСБ "Беларусбанк" филиал № 302 составили 11566,24 млн. руб., что больше чем в 2010 г. на 9046,74 млн. руб., в 2013 г. показатель увеличился до 14353,52 млрд. руб. Удельный вес процентных доходов в общей структуре доходов ОАО "АСБ "Беларусбанк" филиал № 302 составил в 2013 г. 35,19 %.

Таким образом, в 2013 г. прибыль ОАО "АСБ "Беларусбанк" филиал № 302 составила 665,84 млн. руб., что больше чем в предыдущем периоде на 204,58 %.

Наглядно динамика прибыли ОАО "АСБ Беларусбанк" филиал № 302 за 2011 - 2013 гг. показана на рисунке 2.2:

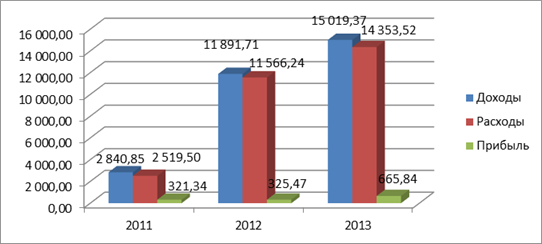

Рисунок 2.1 - Динамика доходов, расходов и прибылиОАО "Банк" в 2011-2013 гг., млн. руб.

Примечание - Источник: собственная разработка на основании данных таблицы 2.1

Таким образом, в за исследуемый период 2011 - 2013 г. прибыль ОАО "АСБ "Беларусбанк" филиал № 302 увеличилась более, чем в 2 раза. Так же наблюдалась тенденция снижения в общей структуре показателей процентных доходов и операционных расходов.

Проанализируем показатели ликвидности и достаточности капитала ОАО "АСБ "Беларусбанк" филиал № 302 за 2011 - 2013 гг. Результаты оформим в таблице 2.2

Таблица 2.2 - Динамика показателей ликвидности и достаточности капитала ОАО "АСБ Беларусбанк" филиал № 302 в 2011 - 2013 гг.

|

Наименование норматива |

Норматив, установ-ленный НБ РБ |

2011 г. |

2012 г. |

2013 г. |

Изменение (+; -) | |

|

2012 к 2011, млн р. |

2013 к 2012 млн р. | |||||

|

1. Достаточность нормативного капитала, % |

8% |

15,90 |

35,00 |

28,50 |

19,10 |

-6,50 |

|

2. Достаточность основного капитала, % |

4% |

12,20 |

31,40 |

24,90 |

19,20 |

-6,50 |

|

3. Краткосрочная ликвидность |

Не менее 1 |

2,70 |

2,40 |

2,10 |

-0,30 |

-0,30 |

|

4. Мгновенная ликвидность, % |

Не менее 20% |

602,70 |

293,10 |

260,50 |

-309,60 |

-32,60 |

|

5. Текущая ликвидность, % |

Не менее 70% |

289,10 |

177,10 |

138,90 |

-112,00 |

-38,20 |

|

6. Соотношение ликвидных и суммарных активов, % |

Не менее 20% |

29,10 |

35,50 |

27,90 |

6,40 |

-7,60 |

Примечание - Источник: собственная разработка на основе Пояснительной записки к годовому отчету ОАО "АСБ Беларусбанк" (приложение B)

Из данных таблицы 2.1 видно, что за 2011 - 2013 г. ОАО "АСБ "Беларусбанк" филиал № 302 выполнял все показатели ликвидности и достаточности капитала установленные Национальным банком Республики Беларусь.

Так в 2011 г. норматив достаточности капитала ОАО " АСБ "Беларусбанк" филиал № 302 составлял 15,9 % при нормативе установленным Национальным банком Республики Беларусь 8 %. В 2012 г. показатель увеличился на 19,1 % и составил 35 %. В 2013 г. произошло снижение показателя на 6,5 %.

Показатель краткосрочной ликвидности в 2011 г. составил 2,7, в 2012 г. - 2,4, а в 2013 году - 2,1. За исследуемый период наблюдалось ухудшение показателя ликвидности ОАО "АСБ "Беларусбанк" филиал № 302. Однако, показатель краткосрочной ликвидности филиала превышал установленный норматив более чем в 2 раза.

Коэффициент текущей ликвидности при установленном нормативе 70% составлял 289,1 %, но в 2013 г. произошло снижение показателя до 177,1 %. В 2013 г. показатель снизился еще на 38,2 % и составил 138,9 %.

Так же за исследуемый период наблюдалось снижение показателей мгновенной ликвидности. В 2012 г. коэффициент мгновенной ликвидности снизился с 602,7 % по сравнению с 2011 г. до 293,10. А в 2013 г. по сравнению с 2012 г. коэффициент снизился до 260,5 %.

Таким образом, за 2011 - 2013 гг. ОАО "АСБ "Беларусбанк" филиал № 302 выполнял все показатели ликвидности и достаточности капитала установленные Национальным банком Республики Беларусь, однако в результате кризиса в 2012 г. наблюдается снижение показателей. Коэффициент текущей ликвидности при установленном нормативе 70 % составлял 289,1 %, но в 2013 г. произошло снижение показателя до 177,1 %. В 2013 г. показатель снизился еще на 38,2 % и составил 138,9 %.Так же за исследуемый период наблюдалось снижение показателей мгновенной ликвидности. В 2012 г. коэффициент снизился с 602,7 % по сравнению с 2011г. до 293,10. А в 2013 г. по сравнению с 2012 г. коэффициент снизился до 260,5 %.

Таблица 2.3- Общая экономическая эффективность формирования доходов и расходов ОАО "АСБ Беларусбанк" филиал № 302 в 2011 - 2013 гг.

|

Показатель |

Период (годы) |

Темпы роста, %Абсолютное изменение, +/- | |||

|

2011 |

2012 |

2013 | |||

|

2012 / 2011 |

2013 / 2012 | ||||

|

Доходы банка |

2 840,85 |

11 891,71 |

15 019,37 |

418,60 |

126,30 |

|

В том числе процентные доходы |

2 079,00 |

4 632,40 |

8 972,17 |

222,82 |

193,68 |

|

Расходы банка |

2 519,50 |

11 566,24 |

14353,52 |

459,07 |

124,10 |

|

В том числе процентные расходы |

1 460,89 |

3 546,98 |

6 613,21 |

242,80 |

186,45 |

|

Коэффициент общей дееспособности |

0,89 |

0,97 |

0,96 |

0,09 |

-0,02 |

|

Коэффициент дееспособности по кредитным операциям |

0,70 |

0,77 |

0,74 |

0,06 |

-0,03 |

Примечание - Источник: собственная разработка на основании данных отчета о прибылях и убытках ОАО АСБ "Беларусбанк" (Приложение Б)

Из данных таблицы 2.3 видно, что за исследуемый период 2011 - 2013 гг. увеличился в результате роста доходов банка на 26,30 % коэффициент общей дееспособности ОАО "АСБ "Беларусбанк" филиал № 302 на 0,08. А коэффициент дееспособности по кредитным операциям, в результате роста процентных доходов с 1460,89 млн. руб. до 6613,21 млн. руб. увеличился с 0,70 до 0,74.

Таким образом, за исследуемый период 2011 - 2013 гг. наблюдалось увеличение коэффициента общей дееспособности ОАО "АСБ "Беларусбанк" филиал № 302 с 0,89 до 0,96 и коэффициента дееспособности по кредитным операциям с 0,70 до 0,74.

Рассмотрим динамику финансовых результатов деятельности банка:

Таблица 2.4 - Динамика финансовых результатов деятельности ОАО "АСБ Беларусбанк" филиал № 302 в 2011 - 2013 гг.

|

Показатель |

Период (годы) |

Темпы роста, %Абсолютное изменение, п/п | |||

|

2011 |

2012 |

2013 | |||

|

2012 / 2011 |

2013 / 2012 | ||||

|

Балансовая прибыль банка |

255,27 |

303,55 |

600,9 |

118,91331 |

197,9575 |

|

Стоимость активов банка |

22150,01 |

39444,6 |

58652 |

178,07938 |

148,6946 |

|

Собственный капитал |

900,54 |

1 565,58 |

2 280,15 |

173,84902 |

145,6425 |

|

Уставный фонд |

1 643,78 |

8 093,78 |

8 093,78 |

492,38828 |

100 |

|

Рентабельность активов, % |

1,15 |

0,77 |

1,02 |

-0,38 |

0,25 |

|

Рентабельность собственного капитала, % |

28,35 |

19,39 |

26,35 |

-8,96 |

6,96 |

|

Обобщающий показатель рентабельности, % |

15,53 |

3,75 |

7,42 |

-11,78 |

3,67 |

Примечание - Источник: собственная разработка на основании данных бухгалтерского баланса и отчета о прибылях и убытках ОАО "АСБ Беларусбанк" (Приложения А, Б)

Из данных таблицы 2.4 видно, что за исследуемый период наблюдается тенденция к увеличению балансовой прибыли банка с 255,27 млн. руб. в 2010 г. до 600,90 млн. руб. в 2013 г.

Стоимость активов ОАО "АСБ Беларусбанк" Филиал № 302 с 2010 по 2013 г. увеличилась более чем в 2 раза.

Собственный капитал ОАО "АСБ Беларусбанк" Филиал № 302 увеличился с 900,54 млн. руб. до 2280,15 млн. руб.

Показатели рентабельности по сравнению с 2010 г снизились с 28,35 % до 26,35 % и 15,53 % до 7,42 %.

Таким образом, экономический кризис в 2012 - 2013 гг. негативно сказался на показателях рентабельности ОАО "АСБ Беларусбанк" Филиал № 302.

Похожие статьи

-

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности. Так, коэффициент мгновенной ликвидности (Н2) позволяет...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Проведение финансового анализа кредитной организации требует использования различных документов, статистической и финансовой отчетности. Особое внимание...

-

Общая характеристика банка и анализ его основных экономических показателей Акционерный банк "Таатта" является кредитной организацией, действующей в форме...

-

Организационно-экономическая характеристика ПАО Банк "Возрождение" Публичное акционерное общество Банк "Возрождение" создан в соответствии с решением...

-

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в...

-

Общий анализ финансовой деятельности банка - Пути повышения эффективности розничного бизнеса банка

Для начала исчислим основные показатели деятельности Приорбанк ОАО. Таблица 1.2 - Показатели деятельности Приорбанк ОАО в 2013-2015 годах Наименование...

-

Табл.1. Основные показатели деятельности ОАО "СОГАЗ" за 2010-2011 гг., тыс. руб. Показатели 01.10.10 01.10.11 Страховые премии 10 765 542 11 734 188 В т....

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Анализ показателей деятельности АО "Народный Банк Казахстана" - Анализ банковской деятельности

Активные операции АО "Народный Банк Казахстана" составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение...

-

Исследование достигнутых результатов деятельности ОАО "АСБ Беларусбанк" необходимо начинать с ресурсов (пассива баланса), так как ресурсная база в...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Организация экономической характеристики в банке Полное фирменное наименование банка - Открытое акционерное общество Банк конверсии "Снежинский"....

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

Организационно-экономическая характеристика КФ АО "Народный банк" АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики...

-

Сложившаяся в 2008г. структура операций банка на финансовых рынках определила финансовый результат по итогам 2008г. за счет увеличения объема продаж,...

-

Краткая организационно-экономическая характеристика ОАО "Уральский банк реконструкции и развития" ОАО "Уральский банк реконструкции и развития" (УБРиР)...

-

Основные технико-экономические показатели являются синтетическими (обобщающими) параметрами предприятия. В своей совокупности эти показатели отражают...

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Анализ показателей деятельности в коммерческом банке играет главенствующую роль в повышении надежности и качества управления, определяющим фактором...

-

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, предоставляемый коммерческими банками разных типов и видов....

-

Эффективность зависит от множества факторов. Среда, в которой находятся банки, определяет многое, управленческие решения менеджмента, специализация,...

-

Анализ основных показателей деятельности филиала ОАО "Технобанк" в г. Могилеве Открытое акционерное общество "Белорусский Индустриальный Банк" филиал в...

-

Оценка финансового состояния ОАО "Банк "Санкт-Петербург" по методике В. С. Кромонова Одним из главных преимуществ внутренней системы оценки финансового...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

В первую очередь необходимо сказать несколько слов о внутренней методике оценки финансового состояния ОАО "Сбербанк" России. Данная методика содержит в...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Эффективность финансового состояния банка и пути ее улучшения Прежде всего, отметим, что понятие эффективность имеет довольно много разных значений....

-

Организационно-экономическая характеристика Кабардино-Балкарского регионального филиала ОАО "Россельхозбанк" Открытое акционерное общество "Российский...

-

Краткая характеристика деятельности ЗАО "КредитЕвропаБанк" на рынке банковских услуг Банк был зарегистрирован в качестве юридического лица в мае 1997...

-

В настоящее время существует множество методов оценки конкурентоспособности коммерческих банков, с успехом применяемых в российских условиях. Большинство...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Оценка результатов финансовой деятельности банка - Анализ финансового состояния коммерческого банка

Результаты деятельности коммерческих банков, все произведенные расходы и полученные доходы в истекшем отчетном периоде учитываются в отчете о прибылях и...

-

Организационно-экономический уровень деятельности банка Банк продолжает прочно удерживать позиции одного из ведущих финансовых учреждений республики. По...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

АО "БТА Банк" ведет бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) и законодательством Республики...

АНАЛИЗ ЭФФЕКТИВНОСТИ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ОАО " АСБ БЕЛАРУСБАНК" ФИЛИАЛ № 302, Организационно-экономическая характеристика деятельности и основные экономические показатели ОАО "АСБ Беларусбанк" филиал № 302 - Оценка эффективности банковских услуг