От "счетчика гороха" к внутрифирменному советнику с помощью системы Balanced Scorecard - ОТ "СЧЕТЧИКА ГОРОХА" К ВНУТРИФИРМЕННОМУ СОВЕТНИКУ С ПОМОЩЬЮ СИСТЕМЫ BALANCED SCORECARD

Сбалансированная система показателей (англ. Balanced Scorecard), ставшая настоящим "хитом" управленческой мысли последних двух лет, открывает новые и весьма интересные перспективы для финансового директора, уже многого достигшего и желающего двигаться дальше.

В отечественных компаниях постановкой, ведением управленческого учета, а также внедрением системы бюджетирования, как правило, занимается именно финансовый директор.

Об управленческом учете и бюджетировании в последние годы написано очень много книг и статей. Ознакомившись с одной из таких публикаций, специалист-практик может сделать для себя вывод о том, что управленческий учет - это часть бюджетирования. Читая другую специализированную литературу, он с удивлением обнаруживает, что бюджетирование - это часть управленческого учета. А ведь есть еще и контроллинг, внятное определение, которого найти практически невозможно.

Появление на постсоветском пространстве системы Balanced Scorecard также вызвало огромное количество трактовок, как самой сути этой концепции, так и вариантов перевода термина на русский язык. Спектр лингвистических идей весьма широк - "сбалансированная система показателей", "система сбалансированных индикаторов", "система взаимосвязанных показателей", "сбалансированная счетная карта".

В предлагаемой статье изложено авторское (субъективное) понимание сути "управленческого учета", "бюджетирования" и "контроллинга", а также видение того, как внедрение системы Balanced Scorecard может перевести финансового директора в принципиально иной статус.

Все ли мы знаем об управленческом учете?

Управленческий учет, как и учет бухгалтерский, компании ведут с помощью старых добрых категорий - "дебет", "кредит", "проводка", "двойная запись".

Для справки. Управленческий учет (англ. Management accounting) - это система сбора и обработки внутренней информации финансово-экономического характера, а именно информации об активах, обязательствах и собственном капитале (управленческий баланс), доходах и расходах (управленческий отчет о прибылях и убытках), а также поступлениях и выплатах (управленческий отчет о движении денежных средств).

В управленческом учете собирается и подается "наверх" важная для принятия управленческих решений фактическая (о том, что произошло) финансово-экономическая информация. Эта информация выражена в той или иной валюте учета (евро, доллар США, собственная валюта). Однако для того, чтобы принимать оперативные и правильные управленческие решения, руководителю одной лишь внутрифирменной финансовой информации (об активах, обязательствах, собственном капитале, доходах, расходах, поступлениях и выплатах), выраженной в евро, явно недостаточно. Руководитель желает располагать также нефинансовой информацией: о том, что думают о компании клиенты; о том, насколько хорошо отлажены в компании бизнес-процессы; о том, насколько квалифицированные и мотивированные сотрудники в компании работают. Подобная информация может быть как монетарной, так и немонетарной - выраженной в процентах, м2, баллах, единицах и т. п. А такую информацию в системе двойной записи ("дебет"-"кредит"-"проводка") не учтешь, и в систему управленческого учета она, следовательно, не входит.

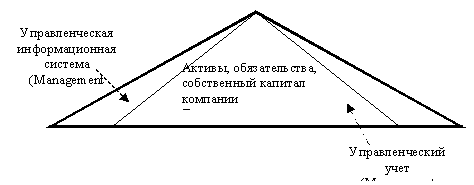

Обратите внимание! Всю важную для принятия управленческих решений информацию менеджер черпает из так называемой управленческой информационной системы (англ. Management information system), частью которой является управленческий учет. Управленческая информационная система включает в себя как управленческий учет (информация об активах, обязательствах, собственном капитале, доходах, расходах, поступлениях и выплатах компании), так и прочую информацию внешнего [например, доля рынка (%), индекс удовлетворенности клиентов (баллы), объем продаж конкурента (евро), процент инфляции (%)] и внутреннего характера [индекс удовлетворенности сотрудников (баллы), доля брака (%), объем отходов (м3)] (рис. 1).

Рисунок 1. Управленческий учет как часть управленческой информационной системы

На заметку. В предлагаемой здесь трактовке управленческий учет не является частью бюджетирования, равно как и бюджетирование не является частью управленческого учета. Управленческий учет и бюджетирование - это две параллельные системы, в которых содержится информация об одном и том же (активах, обязательствах, собственном капитале, доходах, расходах, поступлениях и выплатах компании), но при этом управленческий учет наполнен фактической информацией ("вчера" и "сегодня"), а бюджетирование - плановой ("завтра"). То есть бюджетирование (англ. Budgeting) - это система разработки плановых значений активов, обязательств, собственного капитала (бюджет баланса), доходов и расходов (бюджет доходов и расходов), а также поступлений и выплат (бюджет движения денежных средств).

Следует сказать, что в системе бюджетов компании содержится как монетарная, так и немонетарная информация (единицы, %, м2, м3, кг, км), характеризующая планы компании относительно потребления разнообразных ресурсов (труда, капитала, материалов, информации) и получения экономических выгод.

Соотношение системы управленческого учета и системы бюджетирования можно продемонстрировать с помощью таблицы 1.

Таблица 1 Соотношение систем управленческого учета и бюджетирования

|

Управленческий учет ("факт" - "сегодня, "завтра") |

Бюджетирование ("план" - "завтра") |

|

Активы, обязательства, собственный капитал |

Активы, обязательства, собственный капитал |

|

Доходы, расходы |

Доходы, расходы |

|

Поступления, выплаты |

Поступления, выплаты |

Похожие статьи

-

Задача 2 - Кадровый учет в системе управления предприятием

Таблица. Варианты заданий Показатели Варианты заданий 1 2 3 4 5 6 7 8 9 10 Численность высвобожденных работников при совершенствовании системы управления...

-

Деление бухгалтерского учета на финансовый и управленческий является общепризнанным. Финансовый учет направлен на формирование внешней бухгалтерской...

-

Системы класса ERP являются интегрированными информационными системами управления, т. е. их работа состоит в повышении эффективности управления...

-

Таким образом, успешность реализации стратегии развития учреждений здравоохранения во многом определяется возможностью согласования стратегического,...

-

Бюджеты и стандарты в планировании и контроле Бюджет - количественное выражение плана, инструмент координации и контроля за его выполнением. Основной...

-

На 01.01.2014 в РДТ "Мастеровые" работают 82 человека при количестве 88 штатных единиц, т. е. театр укомплектован на 93%. Из них соотношение мужчин и...

-

Система управленческого учета и отчетности предоставляет информацию как для внутреннего контроля и принятия управленческих решений, так и для...

-

Корпоративные информационные системы предприятия - Информационные технологии в менеджменте

Корпоративная информационная система (КИС) -- это масштабируемая система, предназначенная для комплексной автоматизации всех видов хозяйственной...

-

Автоматизация кадровой системы Система кадровой документации достаточно специфична. В работе с личным составом создается большой объем однотипных...

-

Анализом финансового состояния и экономическим учетом предприятия занимаются не только руководители и соответствующие службы предприятия, но и его...

-

Внедрение ERP-систем. Основные ошибки - Информационные системы класса ERP

Информационные системы планирования ресурсов предприятия (Enterprise Resource Planning, ERP) превратились в привычный инструмент крупного и среднего...

-

Основное предназначение управления финансами предприятия и финансового планирования состоит в том, чтобы: - обеспечить рациональную сбалансированность...

-

На сегодняшний день рынок корпоративных информационных систем представлен в Беларуси различными программными продуктами, как западного так и...

-

Введение - Анализ собственного капитала СПК "Приуральский"

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал...

-

Наполнение отечественного здравоохранения цивилизованными рыночными отношениями, изменение законодательной базы, делает систему предоставления...

-

Мероприятия по совершенствованию системы мотивации персонала Анализ системы мотивации персонала театра показал широко используемый фактор мотивации -...

-

Система управления организацией Система управления (СУ) организацией включает в себя совокупность всех служб организации, всех подсистем и коммуникаций...

-

Анализ финансово - экономического состояния ОЮЛ "Ассоциация "Евразийский Экономический Клуб Ученых" включает в себя анализ структуры имущества за 2011...

-

1. Установка целей-определение качественных и количественных целей предприятия и выбор критериев, по которым можно оценить степень достижения...

-

Критерии проектирования информационных систем - Информация в управлении

Информация имеет большое значение для внутреннего управления фирмой и ее внешних контактов, и особенно для принятия решений она является ограниченным и...

-

Заключение - Использование информационной системы управления на примере торговой компании "Макс"

Использование информационных технологий для управления предприятием делает любую компанию более конкурентоспособной за счет повышения ее управляемости и...

-

Крупнейшие управляющие компании России Табл. 4 Крупнейшие Управляющие компании по размеру собственного капитала в 4 кв. 2008 г. Название компании Сумма...

-

Оценка кредитоспособности заемщика на основе системы финансовых коэффициентов Оценку кредитоспособности заемщика проведем на основе анализа финансовой...

-

Введение - Интегрированные системы управления экономической информацией

В настоящее время для предприятий, независимо от формы собственности, стала актуальной задача повышения эффективности производства и качества выпускаемой...

-

Задачи систем поддержки принятия решений и преимущества их использования

Аннотация Системы поддержки принятия решений путем сбора и анализа большого количества информации могут влиять на процесс принятия решений...

-

Системы информационного обеспечения - Информация в управлении

Внедрение информационных систем различной степени сложности на промышленных предприятиях давно уже стало темой исследования как с теоретической, так и с...

-

В классических MRPII-системах интегрированное планирование ресурсов охватывало лишь производственные, складские, снабженческие и сбытовые подразделения...

-

Стандарт MRPII/ERP и его надстройки - Информационные системы класса ERP

В 70-80-ые годы системы класса MRP были вынуждены столкнуться со все возрастающим несоответствием новым тенденциям развития ситуации в мировом бизнесе....

-

Введение - Информационные системы класса ERP

По мере структурирования промышленных компаний все более популярными становятся современные автоматизированные системы поддержки управленческой...

-

В отечественной и зарубежной литературе существует целый ряд инструментов организационно-экономического характера, которые позволяют повысить социальную...

-

Разработка подходов повышению эффективности управления персоналом в организации По результатам анализа системы формирования и использования кадрового...

-

Введение - Анализ, оценка и выбор систем электронного документооборота

Для любой современной организации важны возможности современных информационных технологий с точки зрения их использования в управлении документацией....

-

Проанализировав состояние и функционирование логистики на предприятии, мы можем предложить следующие пути ее совершенствования. 1) Использование WMS...

-

В компании "Макс" имеется информационная система класса ERP под названием "1С: УПП" (Управление производственным предприятием) версия 8.2. Данная система...

-

В современном мире существует четыре вида информационных систем управления предприятием (MRP, MRP II, ERP, CRM), но не все они подходят для управления...

-

Информационная система с позиции менеджмента представляет систему управления, где реализуются различные ее функции. Функции управления (прогнозирование,...

-

Введение - Использование информационной системы управления на примере торговой компании "Макс"

Актуальность темы дипломной работы. Сегодня эффективное управление представляет собой ценный ресурс для компании, вместе с финансовыми, материальными,...

-

Безусловно, классификаций инновационных систем может быть очень большое количество. Однако в данной работе нам необходимо разграничить инновационные...

-

Компания "Инок", образованная в 1991 году, является разработчиком компьютерной справочной правовой системы КонсультантПлюссамой распространенной СПС (по...

-

Проведем комплексную оценку финансового состояния с использованием различных многофакторных моделей. Во-первых, с помощью пятифакторной модели Э....

От "счетчика гороха" к внутрифирменному советнику с помощью системы Balanced Scorecard - ОТ "СЧЕТЧИКА ГОРОХА" К ВНУТРИФИРМЕННОМУ СОВЕТНИКУ С ПОМОЩЬЮ СИСТЕМЫ BALANCED SCORECARD