Рисунок. Виды группировок - Метод статистических группировок и его применение в анализе прибыли и ее зависимости от формирующих факторов

Выбор группировочных признаков всегда должен быть основан на анализе качественной природы исследуемого явления. Всесторонний теоретико-экономический анализ сущности и закономерностей развития явления должен быть направлен на то, чтобы в соответствии с целью и задачами исследования положить в основание группировки существенные признаки. В зависимости от конкретных условий группировочные признаки должны видоизменяться, т. е. должны быть специализированы при выделении одного и того же типа в различных условиях. Так, в настоящее время в промышленности при группировке предприятий по размерам могут использоваться показатели производственной мощности предприятий, стоимости промышленно-производственных основных фондов, численности промышленно-производственного персонала, объем потребленной энергии. Если для трудоемких отраслей в качестве группировочного признака целесообразно использовать численность работников, то для фондоемких отраслей - стоимость промышленно-производственных фондов; для энергоемких отраслей - количество потребленной электроэнергии.

Вместе с тем следует учитывать, что полную характеристику каждому типу явлений можно дать при использовании системы признаков (системы показателей). Только совокупность признаков позволяет отобразить процессы развития, всесторонне выявить реальные связи, взаимоотношения отдельных сторон процесса.

Использование одного признака, характеризующего лишь одну сторону, одну черту в развитии явления, может привести к искажению действительности, поскольку в последней, как правило, переплетаются различные, подчас противоположные тенденции и направления. Множественность признаков, характеризующих объекты, является следствием их многосторонности и многообразия реальных связей между объектами.

В зависимости от вида группировочных признаков различают группировки по количественным и качественным признакам.

Качественный признак отражает определенные свойства, качества данного явления и записывается в виде текста. Если качественный признак имеет мало разновидностей, то количество групп определяется числом этих разновидностей. Таковы, например, группировки населения по полу, семейному положению, образованию, деление населения на городское и сельское и т. д.

Но нередки случаи, когда качественный признак имеет большое число разновидностей, и перечислить их все не представляется целесообразным. Например, профессии рабочих, номенклатура выпускаемой продукции, виды основных фондов и т. п. В таких случаях разрабатывают классификацию разновидностей, т. е. сходные по своим особенностям разновидности объединяются в группы (классы).

Под классификацией обычно понимается устойчивая номенклатура классов и групп, образованных на основе сходства и различия единиц изучаемого объекта.

Используются классификации в течение длительного времени, хотя со временем, отразив происходящие изменения в объекте наблюдения, классификации могут подвергаться более или менее существенным изменениям. Утверждаются классификации, как правило, в качестве национального или международного стандарта. Широко используются классификации отраслей народного хозяйства, отраслей промышленности, основных фондов, промышленно-производственного персонала и т. д. Любая классификация может состоять из нескольких уровней, т. е. выделенная на первом этапе классификационная группа может в дальнейшем детализироваться и т. д.

Необходимость и степень детализации классификационных групп определяется целью и задачами статистического исследования.

Всестороннее статистическое изучение социально-экономических процессов и явлений наиболее плодотворно в том случае, если в основе его лежит система группировок. Система группировок - это ряд взаимосвязанных статистических группировок по наиболее существенным признакам, всесторонне отражающим важнейшие стороны изучаемых явлений.

При составлении структурных группировок на основе варьирующих количественных признаков необходимо определить количество групп и интервалы группировки.

Интервал - количественное значение, отделяющее одну единицу (группу) от другой, т. е. он очерчивает количественные границы группы.

Как правило, величина интервала представляет собой разность между максимальным и минимальным значениями признака в каждой группе. Вопрос о количестве групп и величине интервала следует решать с учетом множества обстоятельств, прежде всего, исходя из целей исследования, значения изучаемого признака и т. д. Количество групп и величина интервала связаны между собой: чем больше образовано групп, тем меньше интервал, и наоборот. Количество групп зависит от числа единиц исследуемого объекта и степени колеблемости группировочного признака. При небольшом объеме совокупности нельзя образовывать большое число групп, так как группы будут малочисленными. При определении количества групп необходимо стремиться к тому, чтобы были учтены особенности изучаемого явления. Поэтому количество групп должно быть оптимальным, в каждую группу должно входить достаточно большое число единиц совокупности, что отвечает требованию закона больших чисел. Однако, в отдельных случаях представляют интерес и малочисленные группы: новое, передовое, пока не оно станет массовым, проявляется в незначительном числе фактов; поэтому задача статистики - выделить эти факты, изучить их. Таким образом, при решении вопроса о численности единиц в группах нужно руководствоваться не формальными признаками, а знанием сущности изучаемого явления. На количество выделяемых групп существенное влияние оказывает степень колеблемости группировочного признака: чем она больше, тем больше следует образовывать групп. Ориентировочно определить оптимальное количество групп с равными интервалами можно по формуле Стерджесса: n=1+3,322 lgN, где N - число единиц совокупности. Формула Стерджесса пригодна при условии, что распределение единиц совокупности по заданному признаку приближается к нормальному, и при этом применяются равные интервалы в группах. Чтобы получить группы, адекватные действительности, необходимо руководствоваться сущностью изучаемого явления. Интервалы могут быть равные и неравные. Группировки с равными интервалами целесообразны в тех случаях, когда вариация проявляется в сравнительно узких границах и распределение является практически равномерным (например, при группировке рабочих одной профессии по размеру заработной платы, посевов пшеницы - по урожайности). Для группировок с равными интервалами величина интервала составляет i=(xmax-xmin)/n, где xmax, xmin - наибольшее и наименьшее значение признака соответственно; n - число групп. Если в результате деления получится дробное число и возникнет необходимость в округлении, то округлять нужно, как правило, в большую сторону. Интервалы групп могут быть открытыми и закрытыми. В закрытых интервалах указаны нижняя и верхняя границы интервала. В открытых интервалах указана лишь одна из границ (первый или последний интервалы). Величина открытых интервалов принимается равной величине смежных с ними интервалов.

При анализе разнородных данных, например, при анализе материала, собранного в различные периоды времени, относящегося к различным отраслям промышленности, возникает необходимость применения вторичной группировки.

Вторичная группировка - образование новых групп на основе ранее осуществленной группировки. Получение новых групп на основе имеющихся возможно двумя способами перегруппировки: объединение первоначальных интервалов путем их укрупнения и долевой перегруппировкой на основе закрепления за каждой группой определенной доли единиц совокупности.

Применение группировок в анализе и прогнозирования деятельности предприятия

Дано 100 наблюдений

|

№ наблюдений |

Собственные оборотные средства, млн. руб. |

Балансовая прибыль, млн. руб. |

Дебиторская задолженность, млн. руб. |

Дивиденды, начисленные по результатам деятельности, млн. руб. |

Курсовая цена акции, руб. |

|

1 |

2 |

3 |

4 |

5 | |

|

1 |

1011 |

107 |

37 |

20,33 |

92 |

|

2 |

799 |

102 |

64 |

20,04 |

83 |

|

3 |

995 |

107 |

71 |

19,87 |

95 |

|

4 |

1243 |

122 |

26 |

20,48 |

124 |

|

5 |

1507 |

108 |

51 |

20,13 |

96 |

|

6 |

947 |

108 |

41 |

20,26 |

106 |

|

7 |

1015 |

97 |

78 |

19,89 |

70 |

|

8 |

1169 |

109 |

43 |

19,92 |

97 |

|

9 |

1051 |

101 |

68 |

19,78 |

76 |

|

10 |

1372 |

116 |

34 |

20,23 |

112 |

|

11 |

1463 |

113 |

49 |

20,46 |

113 |

|

12 |

684 |

112 |

40 |

20,07 |

109 |

|

13 |

1251 |

106 |

56 |

20,23 |

91 |

|

14 |

1376 |

111 |

45 |

20,26 |

95 |

|

15 |

1193 |

113 |

44 |

20,28 |

115 |

|

16 |

1386 |

122 |

40 |

20,52 |

114 |

|

17 |

1631 |

118 |

47 |

20,28 |

133 |

|

18 |

1735 |

119 |

47 |

19,97 |

116 |

|

19 |

1181 |

102 |

49 |

19,97 |

85 |

|

20 |

922 |

100 |

65 |

19,57 |

91 |

|

21 |

1281 |

103 |

54 |

19,94 |

82 |

|

22 |

1333 |

113 |

59 |

20,29 |

105 |

|

23 |

1632 |

124 |

36 |

20,83 |

124 |

|

24 |

635 |

95 |

70 |

19,59 |

70 |

|

25 |

949 |

102 |

64 |

19,76 |

84 |

|

26 |

788 |

112 |

48 |

20,19 |

106 |

|

27 |

1728 |

124 |

30 |

20,66 |

128 |

|

28 |

1773 |

116 |

58 |

19,95 |

105 |

|

29 |

1679 |

118 |

48 |

20,61 |

121 |

|

30 |

1085 |

100 |

69 |

20,03 |

79 |

|

31 |

1214 |

99 |

58 |

19,78 |

82 |

|

32 |

1422 |

107 |

49 |

20,22 |

80 |

|

33 |

523 |

87 |

76 |

19,78 |

37 |

|

34 |

1025 |

109 |

59 |

20,09 |

101 |

|

35 |

1083 |

106 |

74 |

20,13 |

98 |

|

36 |

1466 |

113 |

54 |

20,56 |

98 |

|

37 |

1642 |

123 |

36 |

20,51 |

134 |

|

38 |

387 |

82 |

75 |

19,71 |

39 |

|

39 |

704 |

104 |

51 |

20,1 |

88 |

|

40 |

1177 |

112 |

35 |

20,32 |

108 |

|

41 |

1792 |

116 |

47 |

20,37 |

112 |

|

42 |

2072 |

106 |

33 |

20,03 |

80 |

|

43 |

1178 |

120 |

28 |

20,65 |

120 |

|

44 |

1304 |

105 |

58 |

20,19 |

88 |

|

45 |

1308 |

114 |

32 |

20,24 |

104 |

|

46 |

1416 |

107 |

58 |

20,27 |

94 |

|

47 |

1185 |

115 |

44 |

20,69 |

107 |

|

48 |

1220 |

96 |

68 |

19,85 |

82 |

|

49 |

1311 |

104 |

64 |

19,87 |

84 |

|

50 |

1288 |

108 |

25 |

20,2 |

101 |

|

51 |

918 |

102 |

54 |

20,33 |

98 |

|

52 |

809 |

102 |

70 |

20,2 |

89 |

|

53 |

1188 |

120 |

19 |

20,46 |

118 |

|

54 |

1394 |

106 |

28 |

20,17 |

90 |

|

55 |

1435 |

114 |

54 |

20,62 |

123 |

|

56 |

1514 |

112 |

48 |

19,79 |

107 |

|

57 |

1577 |

112 |

44 |

20,34 |

97 |

|

58 |

1579 |

122 |

39 |

20,51 |

126 |

|

59 |

1210 |

122 |

26 |

20,04 |

147 |

|

60 |

1448 |

108 |

58 |

20,39 |

88 |

|

61 |

1468 |

114 |

28 |

20,27 |

111 |

|

62 |

1661 |

113 |

47 |

20,06 |

121 |

|

63 |

989 |

108 |

58 |

20,39 |

104 |

|

64 |

1007 |

102 |

62 |

19,94 |

63 |

|

65 |

1030 |

112 |

62 |

19,95 |

99 |

|

66 |

1099 |

113 |

42 |

20,23 |

114 |

|

67 |

1197 |

110 |

67 |

20,49 |

99 |

|

68 |

1386 |

107 |

72 |

20,61 |

94 |

|

69 |

1498 |

117 |

45 |

20,56 |

124 |

|

70 |

1672 |

120 |

35 |

20,42 |

117 |

|

71 |

484 |

93 |

69 |

19,73 |

64 |

|

72 |

1060 |

89 |

62 |

19,42 |

52 |

|

73 |

1612 |

118 |

36 |

20,17 |

114 |

|

74 |

1120 |

103 |

42 |

19,87 |

78 |

|

75 |

947 |

98 |

52 |

20,26 |

85 |

|

76 |

1102 |

95 |

56 |

20,04 |

57 |

|

77 |

1302 |

106 |

66 |

20,34 |

98 |

|

78 |

1477 |

123 |

32 |

20,63 |

119 |

|

79 |

820 |

110 |

68 |

20,32 |

94 |

|

80 |

1231 |

104 |

47 |

20,06 |

94 |

|

81 |

1311 |

103 |

59 |

20,04 |

83 |

|

82 |

1843 |

122 |

29 |

20,62 |

118 |

|

83 |

1215 |

114 |

36 |

20,53 |

116 |

|

84 |

1284 |

112 |

57 |

20,18 |

96 |

|

85 |

1336 |

115 |

54 |

20,4 |

117 |

|

86 |

1412 |

109 |

60 |

20,26 |

93 |

|

87 |

1447 |

108 |

45 |

19,79 |

81 |

|

88 |

1593 |

114 |

54 |

20,33 |

103 |

|

89 |

1663 |

107 |

49 |

20,24 |

86 |

|

90 |

1114 |

98 |

81 |

19,83 |

79 |

|

91 |

863 |

104 |

61 |

19,97 |

92 |

|

92 |

932 |

107 |

49 |

20,1 |

85 |

|

93 |

978 |

105 |

68 |

20,01 |

89 |

|

94 |

1621 |

123 |

53 |

20,21 |

121 |

|

95 |

1199 |

119 |

39 |

20,4 |

125 |

|

96 |

999 |

95 |

49 |

19,66 |

69 |

|

97 |

935 |

93 |

76 |

19,37 |

61 |

|

98 |

1494 |

120 |

48 |

20,25 |

116 |

|

99 |

817 |

93 |

72 |

19,82 |

82 |

Проведем группировку по показателю курсовая цена акции, разбив выборку на 8 интервалов согласно формуле Стерджеса. На каждом интервале вычислим среднее

|

Интервал |

Начало |

Конец |

|

1 |

37 |

50,75 |

|

2 |

50,75 |

64,5 |

|

3 |

64,5 |

78,25 |

|

4 |

78,25 |

92 |

|

5 |

92 |

105,75 |

|

6 |

105,75 |

119,5 |

|

7 |

119,5 |

133,25 |

|

8 |

133,25 |

147 |

Тогда

Выпишем средние в отдельной таблице

|

Курсовая цена акции, руб. |

Собственные оборотные средства, млн. руб. |

Балансовая прибыль, млн. руб. |

Дебиторская задолженность, млн. руб. |

Дивиденды, начисленные по результатам деятельности, млн. руб. |

|

38,00 |

455,00 |

84,50 |

75,50 |

19,75 |

|

72,60 |

964,00 |

98,20 |

61,40 |

19,76 |

|

72,60 |

964,00 |

98,20 |

61,40 |

19,76 |

|

85,19 |

1164,78 |

103,04 |

56,70 |

20,03 |

|

98,25 |

1269,92 |

109,46 |

55,75 |

20,23 |

|

112,95 |

1347,27 |

115,86 |

39,82 |

20,32 |

|

124,17 |

1507,00 |

119,50 |

41,00 |

20,49 |

|

140,50 |

1426,00 |

122,50 |

31,00 |

20,28 |

Можно видеть, что все показатели одновременно увеличиваются с курсовой ценой акции. Исключение составляет показатель дебиторской задолженности. Построим таблицу корреляции

|

Курсовая цена акции, руб. |

Собственные оборотные средства, млн. руб. |

Балансовая прибыль, млн. руб. |

Дебиторская задолженность, млн. руб. |

Дивиденды, начисленные по результатам деятельности, млн. руб. | |

|

Курсовая цена акции, руб. |

1 | ||||

|

Собственные оборотные средства, млн. руб. |

0,952493 |

1 | |||

|

Балансовая прибыль, млн. руб. |

0,995214 |

0,968059 |

1 | ||

|

Дебиторская задолженность, млн. руб. |

-0,98211 |

-0,90964 |

-0,97509 |

1 | |

|

Дивиденды, начисленные по результатам деятельности, млн. руб. |

0,877932 |

0,879604 |

0,906751 |

-0,84026 |

1 |

Можно видеть по таблице, что все показательно положительно коррелированны, кроме дебиторской задолженности. На основание группировки можно строить и прогноз, используя эконометрические модели. Скажем, построим регрессию курсовой стоимости акции на дебиторскую задолженность.

Построение регрессии

Для регрессии вида

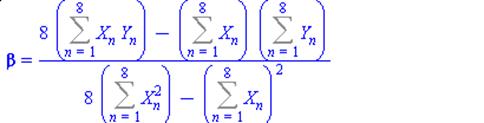

Найдем коэффициенты по формулам

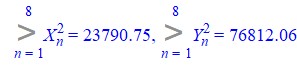

Вычислим

Тогда

Откуда

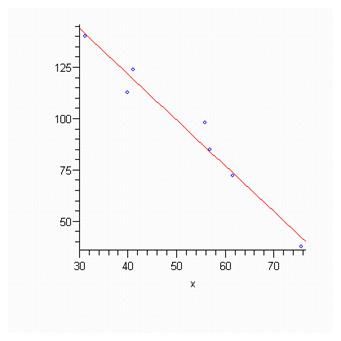

Тогда линейная регрессия будет иметь вид

Смысл коэффициента beta заключается в том, что при изменении значения X на 1 единицу Y меняется на -2,22 единиц. Нарисуем точки и регрессию:

Точечный прогноз для

Похожие статьи

-

В результате первой стадии статистического исследования (статистического наблюдения) получают статистическую информацию, представляющую собой большое...

-

Сущность группировки, их виды и значение Группировка -- это распределение единиц по группам в соответствии со следующим принципом: различия между...

-

Метод группировок - Степенные величины в статистике

В зависимости от целей и задач различают: Простую сводку, Сложную сводку. Простая сводка - подсчет итогов по одному признаку. Сложная сводка включает...

-

Метод сравнения является универсальным методом и применяется во всех разделах статистики (метод сравнения средних, оценивания неизвестных параметров и...

-

В настоящее время в условиях рыночной экономики появляется все больше и больше предприятий. Каждое предприятие стремится получить как можно большую...

-

В связи с переходом России на рыночные условия хозяйствования для предприятий актуальной стала проблема прогнозирования экономической эффективности...

-

В предыдущем разделе обсуждается важность учета пространственных взаимодействий при изучении влияния факторов арендной ставки на рынке недвижимости, как...

-

Данная контрольная работа состоит из двух частей - теоретической и практической. В теоретической части будет подробно рассмотрена такая важная...

-

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Основным элементом...

-

К основным понятиям и категориям статистической науки относятся следующие: - совокупность, - признак, - показатель, - система показателей и др....

-

1. Анализ финансово-хозяйственной деятельности предприятий (объединений): Учебник/Под ред. В. Ф. Раевского.-2-е изд., перераб. и доп.-М.: Финансы и...

-

Группы деталей с количеством операций, затрачиваемых на обработку одной детали 2-4 5-7 8-10 11-13 14-16 17-19 Количество обработанных деталей, шт. 44 40...

-

Использование трудовых ресурсов направлено: - на повышение уровня занятости трудоспособного населения; - на распределение работников по отраслям и сферам...

-

Применение статистических методов анализа для адекватной интерпретации результатов контроля остаточных знаний соискателей высшего образования на примере...

-

Методы анализа взаимосвязи - Статистическое изучение взаимосвязи социально-экономических явлений

Первым и обязательным этапом изучения взаимосвязи социально-экономических явлений является качественный анализ природы явления методами экономической...

-

ОПРЕДЕЛЕНИЕ МЕТОДА ФАКТОРНОГО АНАЛИЗА И ЧИСЛА ФАКТОРОВ - Многомерный статистический анализ

Определение метода факторного анализа. Различные методы факторного анализа различаются в зависимости от подходов, которые используются для выделения...

-

По данным о прибыли хозяйств района Таблица 3.1 Исходные данные Наименование хозяйств Урожайность, ц/га Стоимость внесенных удобрений на 1 га ТОО Рассвет...

-

Метод группировок На основании использования метода группировок изучить структуру явлений и выявить связи и зависимости между явлениями. Исходные данные...

-

Причинность, регрессия, корреляция Исследование объективно существующих зависимостей и взаимосвязей между явлениями и процессами - важнейшая задача...

-

Сущность и основные условия применения корреляционного анализа В соответствии с сущностью корреляционной связи ее изучение имеет две цели: 1) измерение...

-

Правила построения рядов динамики - Методы анализа основной тендеции развития в рядах динамики

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов...

-

Явления общественной жизни складываются под воздействием целого ряда факторов, то есть являются многофакторными. Между факторами существуют сложные...

-

Частным случаем недетерминированной связи является связь случайная - стохастическая (вероятностная). Реализация вероятностного подхода к описанию...

-

Расчетная часть - Индексный метод в статистическом изучении заработной платы работников

Построить статистический ряд распределения организаций по признаку среднегодовая заработная плата (как отношение фонда заработной платы к среднесписочной...

-

Предмет статистики Многочисленные определения статистики как науки о количественной характеристике общественных и естественных явлений и процессов можно...

-

Общие индексы - Статистические индексы в анализе движения цен

Общие индексы рассчитывают для количественных и качественных показателей. В зависимости от цели исследования и наличия исходных данных используют...

-

Индивидуальные индексы получаются в результате сравнения однородных явлений. Например, индекс цен на подсолнечное масло определяется как отношение цены...

-

Пусть функция непрерывна в ограниченной замкнутой области S и требуется вычислить m-кратный интеграл . (1) Геометрически число I представляет собой...

-

Вычислить определенный интеграл по методу "Монте-Карло" по формуле , Где n - число испытаний; G(x) - плотность распределения "вспомогательной" случайной...

-

Пусть подынтегральная функция неотрицательна и ограничена: , а двумерная случайная величина распределена равномерно в прямоугольнике D с основанием и...

-

Способ усреднения подынтегральной функции - Применение метода Монте-Карло в эконометрическом анализе

В качестве оценки определенного интеграла принимают , Где n - число испытаний; - возможные значения случайной величины X, распределенной равномерно в...

-

Общая схема метода Монте-Карло Сущность метода Монте-Карло состоит в следующем: требуется найти значение а некоторой изучаемой величины. Для этого...

-

Математическое ожидание, дисперсия Дискретной называют случайную величину, которая принимает отдельные, изолированные возможные значения с определенными...

-

Сущность индекса, их виды Индексы относятся к важнейшим обобщающим показателям. Слово "индекс" имеет несколько значений: показатель, указатель, опись,...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Важным этапом изучения явлений предметов процессов является их классификация, выступающая как система соподчиненных классов объектов, используемая как...

-

Тема, с которой мы сегодня ознакомимся это "Применение матриц при решении экономических задач." Рассмотрим как с помощью матриц можно решать...

-

Понятие и применение графа рынка - Использование квази-клик для анализа графа рынка России

Динамика характеристик отражающих тенденцию поведения фондового рынка может быть интересна многим участникам фондовой биржи и, в особенности, инвесторам....

-

Следует отметить, что не существует особых сил, вызывающих адсорбцию. Адсорбция молекул на поверхности твердого тела происходит за счет сил притяжения со...

-

Методы непараметрической статистики - Основы теории систем и системного анализа

Использование классических распределений случайных величин обычно называют "параметрической статистикой" - мы делаем предположение о том, что...

Рисунок. Виды группировок - Метод статистических группировок и его применение в анализе прибыли и ее зависимости от формирующих факторов