Анализ информации о свойствах исследуемого изделия. Построение регрессионной модели по опытным данным

Элементы корреляционного анализа

Зависимость между случайными величинами (СВ) X и Y в теории вероятностей и математической статистике описывается, в первую очередь, такими характеристиками, как корреляционный момент KXy и коэффициент корреляции rXy.

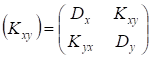

Статистическую взаимосвязь составляющих системы СВ характеризует Корреляционный момент (момент связи)

Таким образом, корреляционный момент (момент связи) системы двух случайных величин является характеристикой рассеивания СВ, однако помимо этого он выражает еще и взаимное влияние этих величин.

Для компактной записи результаты расчетов по приведенной выше формуле представляют в виде Корреляционной матрицы

,

Где DX и DY - дисперсии случайных величин X и Y.

Но размерность корреляционного момента равна произведению размерностей случайных величин-составляющих системы, это не очень удобно для практических приложений...

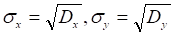

Поэтому ввели понятие Коэффициента корреляции системы двух случайных величин rXy. Коэффициент корреляции связан с корреляционным моментом следующей формулой: , где уX и уY - средние квадратические отклонения случайных величин X и Y. Как известно,

.

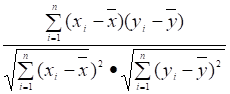

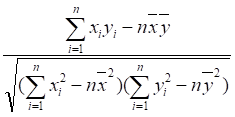

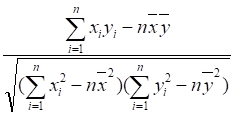

Коэффициент корреляции вычисляется на основании результатов наблюдений по формуле:

RXy = , (1.1)

Где rXy - коэффициент корреляции случайных величин Х и У;

, - средние арифметические значения этих случайных величин;

N - количество произведенных опытов (объем выборки).

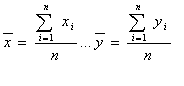

Средние арифметические значения СВ Х и СВ У определяются по известным формулам:

Где XI и YI - наблюдаемые значения величин Х и Y в i-м опыте.

При использовании вычислительных средств коэффициент корреляции можно рассчитывать по следующей формуле, дающей аналогичный результат, но позволяющей избежать вычисления отклонений случайных величин от своих средних:

RXy =

Основы регрессионного анализа

Как известно, корреляция случайных величин говорит о наличии взаимосвязи между случайными величинами; более того, не просто какого-то любого вида взаимосвязи, а именно - о наличии линейной связи между случайными величинами. Тогда вполне обоснованной будет попытка выразить предполагаемую взаимосвязь аналитически средствами регрессионного анализа.

Термин Регрессия означает отражение влияния количественных изменений одной СВ на количественные изменения другой случайной величины.

Регрессионный анализ - совокупность методов математической статистики, применяемых для исследования характера функциональной зависимости между случайными величинами.

Решение задач регрессионного анализа осуществляется в следующей последовательности:

- 1. Выбор вида функциональной зависимости (построение математической модели); 2. Оценка параметров этой функции; 3. Оценка статистической адекватности выбранной математической модели; 4. Анализ остатков.

Выбор вида функциональной зависимости

Уравнение регрессии имеет вид: y = f(x; a0, a1, ...,aM),

Где y - прогнозируемое значение функции,

AJ - параметры (коэффициенты) уравнения регрессии, j = 1чm.

То есть, в общем случае уравнение регрессии представляет собой полином (многочлен) m - й степени.

Графическое представление вида функциональной зависимости называется Линией регрессии.

На практике наиболее часто используется линейная зависимость:

y = a0 + a1*х

Из-за простоты оценки и интерпретации коэффициентов линейного уравнения регрессии, а также из-за того, что почти любую достаточно сложную зависимость на малом интервале можно аппроксимировать линейной...

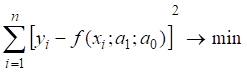

Метод наименьших квадратов оценки параметров функциональной зависимости (параметров уравнения регрессии)

Метод наименьших квадратов заключается в минимизации суммы квадратов отклонений теоретических, предсказываемых по модели, значений функции от эмпирических, полученных в эксперименте:

,

Где a0, a1 - параметры линейной функции;

YI - опытное значение функции, полученное в i-м эксперименте (замере).

Решение этой задачи дает следующие формулы:

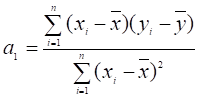

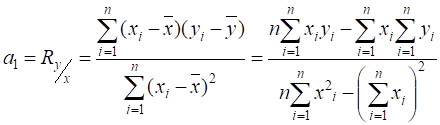

Опуская математические преобразования, приведем более простые формулы вычисления коэффициента a1 (или коэффициента регрессии RY/x) и свободного члена а0:

(1.2)

И

Где a0 - свободный член уравнения; он численно равен прогнозируемому значению функции в точке х = 0; a0 имеет размерность случайной величины У;

A1 - коэффициент регрессии; он численно равен изменению случайной величины У при изменении случайной величины Х на единицу; a1 имеет размерность случайной величины У, деленную на размерность случайной величины Х;

- средние значения СВ Х и СВ У.

Следует отметить, что метод наименьших квадратов дает наиболее точные результаты лишь при предположении нормального распределения ошибок, то есть тех случайных отклонений замеренных значений функции от предполагаемых (теоретических), которые являются следствием многих приблизительно одинаково слабо влияющих факторов, не учитываемых в разрабатываемой регрессионной модели.

Известна зависимость между коэффициентами корреляции и регрессии:

, (1.3)

Где Х и Y - средние квадратические отклонения величин Х и Y, определяемые по формулам:

Практическая часть работы

Постановка задачи на построение уравнения регрессии по данным однофакторного эксперимента

Каждый магистрант получает индивидуальное задание, содержащее результаты проведения однофакторного эксперимента исследования, например: прочности шва для ниток различной линейной плотности.

Осуществляется исследование; результаты экспериментальных замеров приведены в таблице:

Таблица 1.1

Результаты экспериментальных замеров

|

Xi |

Yi |

|

23 |

14,8 |

|

38 |

27,5 |

|

43 |

28,4 |

|

48 |

30,4 |

|

... |

... |

Где xI - линейная плотность нитей, текс;

YI - прочность шва, даН.

Построить регрессионную модель свойств исследуемых текстильных материалов и изделий из них:

- - выявить и описать аналитически зависимость прочности шва от линейной плотности ниток; - представить полученную зависимость в графической форме, то есть изобразить линию регрессии; - оценить качество и точность разработанной регрессионной модели, для чего построить график остатков.

Первичная обработка результатов эксперимента

Первичная обработка результатов эксперимента, как правило, включает проверку опытных данных на отсутствие грубых ошибок в записях результатов замеров (называемых промахами). Скорее всего, в данных, содержащихся в задании, промахи уже исключены. Иногда первичная обработка опытных данных может заключаться в сортировке данных по возрастанию или убыванию и, соответственно, в перенумерации составляющих обрабатываемых числовых рядов.

Определение коэффициентов корреляции и регрессии, составление уравнения регрессии

Для удобства и обеспечения верной последовательности вычислений данные промежуточных расчетов целесообразно представить в табличной форме, например, таблица 1.2. Состав и компоновку расчетной таблицы магистранты, конечно же, могут менять по своему усмотрению.

Коэффициент корреляции вычисляется на основании исходных данных по формуле (1.1): rXy = 0,975319.

Коэффициенты уравнения регрессии вычисляются по формулам (1.2) с использованием сведений из таблицы 1.2. Для этого примера коэффициенты принимают значения a1 = 0,640 и a0 = 0,955.

Проверим соотношение между коэффициентами корреляции и регрессии по формуле (1.3):

A1 = 0,640 = 0,975319 * 7,088 / 10,801.

Значит, уравнение регрессии будет иметь вид:

Y = a1 x + a0 = 0,640 x + 0,955.

Таблица 1.2

Данные расчетов

|

I |

XI |

YI |

YI Расч |

YРасч - yСр |

(yРасч - yСр)2 |

YI - y Расч |

(yI - yРасч)2 |

X2I |

XI - xСр |

(xI - xСр)2 |

XIYI |

YI - yСр |

(yI - yСр)2 |

|

1 |

23 |

14,8 |

15,675 |

-9,600 |

92,16 |

-0,875 |

0,765625 |

529 |

-15 |

225 |

341,88 |

-10,475 |

109,72563 |

|

2 |

38 |

27,5 |

25,275 |

0,000 |

0 |

2,225 |

4,950625 |

1444 |

0 |

0 |

1045 |

2,225 |

4,950625 |

|

3 |

43 |

28,4 |

28,475 |

3,200 |

10,24 |

-0,075 |

0,005625 |

1849 |

5 |

25 |

1221,2 |

3,125 |

9,765625 |

|

4 |

48 |

30,4 |

31,675 |

6,400 |

40,96 |

-1,275 |

1,625625 |

2304 |

10 |

100 |

1459,2 |

5,125 |

26,265625 |

|

Сумма |

152 |

101,1 |

0 |

143,36 |

3,55E-15 |

7,3475 |

6126 |

0 |

350 |

4067,28 |

0 |

150,7075 | |

|

X Среднее |

= 38,000 |

Х |

=10.801 | ||||||||||

|

Y Среднее |

= 25,275 |

Y |

=7.088 |

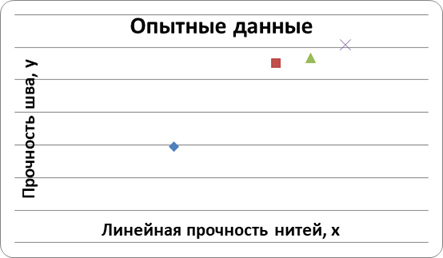

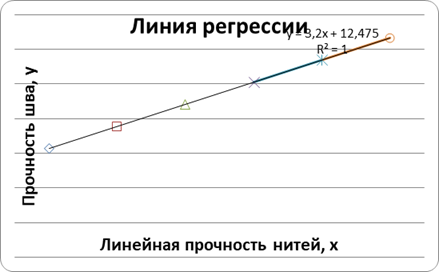

Рис. 1.1 Результаты замеров y = f(x)

Рис. 1.2 График теоретической зависимости

Построение линии регрессии

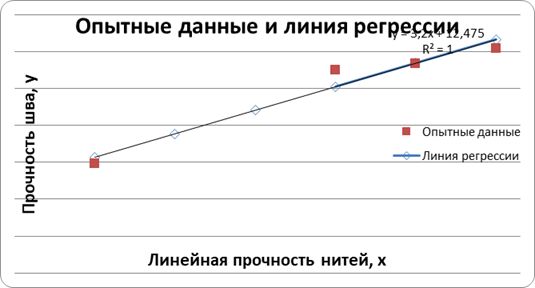

Для полноты информации о рассматриваемом процессе следует начать с построения на графике опытных точек (xI, yI) по данным, полученным в замерах (табл. 1.1).

Далее на этом же графике по расчетным точкам (xI, yI) следует построить линию регрессии. Линия регрессии, как уже было указано ранее, является графическим отображением уравнения регрессии. Для построения ее нужно правильно выбрать масштабы по осям, чтобы обеспечить наглядность представления исследуемой зависимости.

Рис. 1.3 Объединенный график опытных данных и регрессионной зависимости

Выводы по работе

В выводах должен быть описан вид полученного уравнения регрессии и характер связи между выходными и входными параметрами, оценена адекватность полученного уравнения и точность коэффициентов.

Например: В практическом занятии № 1 была исследована зависимость прочности шва от линейной плотности ниток. Выявлено, что между этими параметрами существует устойчивая прямая положительная линейная взаимосвязь, описываемая коэффициентом корреляции rXy = 0,975319 и уравнением регрессии вида Y = a1 x + a0 = 0,640 x + 0,955. То есть, с увеличением плотности ниток пропорционально (A1 = 0,640) нарастает прочность шва (чего, впрочем, и следовало ожидать). Графически это представлено на рис. 1.3.

Варианты заданий

Вариант 1

Исследуется влияние линейной плотности ниток на прочность шва; результаты экспериментов приведены в таблице.

Определить характер зависимости между прочностью шва и линейной плотностью ниток, построить уравнение и линию регрессии, оценить точность полученной регрессионной модели, изобразить и проанализировать график остатков.

|

Линейная плотность нитей, текс |

Прочность шва, даН |

Линейная плотность нитей, текс |

Прочность шва, даН | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | ||

|

23 |

14,8 |

14,1 |

17,0 |

16,5 |

12,5 |

36 |

22,4 |

26,0 |

23,3 |

26,0 |

24,0 |

|

28 |

17,0 |

17,5 |

18,1 |

15,1 |

14,1 |

38 |

28,6 |

26,0 |

29,7 |

26,5 |

27,5 |

|

31 |

23,0 |

18,0 |

24,8 |

24,8 |

24,8 |

40 |

32,1 |

29,1 |

33,0 |

25,6 |

27,5 |

|

34 |

20,0 |

24,1 |

22,8 |

21,8 |

18,6 |

41 |

33,0 |

35,0 |

35,4 |

35,4 |

35,4 |

|

38 |

27,5 |

23,5 |

28,1 |

24,1 |

25,0 |

42 |

33,6 |

36,1 |

37,1 |

33,6 |

35,1 |

|

42 |

25,0 |

24,2 |

26,5 |

25,5 |

21,5 |

44 |

39,45 |

39,4 |

39,4 |

39,4 |

39,4 |

|

43 |

28,4 |

26,4 |

29,0 |

25,9 |

26,8 |

46 |

41,16 |

41,1 |

41,1 |

40,1 |

35,1 |

|

45 |

26,0 |

24,3 |

25,5 |

23,5 |

23,5 |

48 |

47,87 |

47,8 |

47,8 |

47,8 |

47,8 |

|

46 |

23,0 |

25,2 |

26,7 |

26,7 |

24,7 |

50 |

47,58 |

47,5 |

49,5 |

49,5 |

48,7 |

|

48 |

30,4 |

28,4 |

28,9 |

31,1 |

30,0 |

52 |

53,29 |

53,3 |

53,3 |

52,3 |

54,3 |

Вариант 2

Исследуется прочность льняных тканей различной поверхностной плотности. Результаты испытаний образцов на разрыв приведены в таблице.

Определить характер зависимости между прочностью и поверхностной плотностью ткани, построить уравнение и линию регрессии, оценить точность полученной регрессионной модели, изобразить и проанализировать график остатков.

|

Поверх. плотность ткани, г/м2 |

Разрывная нагрузка, Н |

Поверх. плотность Ткани, г/м2 |

Разрывная нагрузка, Н | |||||||

|

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 | |

|

400 |

985 |

943 |

923 |

974 |

974 |

794 |

752 |

732 |

783 |

783 |

|

405 |

990 |

1023 |

1003 |

1002 |

1017 |

797 |

830 |

810 |

809 |

824 |

|

410 |

1065 |

988 |

968 |

1108 |

1138 |

870 |

793 |

773 |

913 |

943 |

|

415 |

1015 |

1053 |

1033 |

1068 |

1113 |

818 |

856 |

836 |

871 |

916 |

|

420 |

1088 |

1053 |

1033 |

1058 |

1118 |

889 |

854 |

834 |

859 |

919 |

|

425 |

1167 |

1163 |

1143 |

1171 |

1246 |

966 |

962 |

942 |

970 |

1045 |

|

430 |

1110 |

1143 |

1123 |

1141 |

1231 |

907 |

940 |

920 |

938 |

1028 |

|

435 |

1205 |

1153 |

1153 |

1170 |

1275 |

1000 |

948 |

948 |

965 |

1070 |

|

440 |

1235 |

1223 |

1203 |

1223 |

1343 |

1028 |

1016 |

996 |

1016 |

1136 |

Вариант 3

Исследуется прочность клеевого соединения прокладочного материала с костюмной тканью при различной площади склеивания. Результаты испытаний образцов приведены в таблице.

Определить характер зависимости между площадью склеивания и прочностью клеевого прокладочного соединения, построить уравнение и линию регрессии, оценить точность полученной регрессионной модели, изобразить и проанализировать график остатков.

|

Площадь склеивания, мм2 |

Прочность шва, даН |

Площадь склеивания, мм2 |

Прочность шва, даН | ||||||||

|

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 | ||

|

500 |

135 |

135 |

125 |

145 |

145 |

500 |

190 |

180 |

360 |

350 |

350 |

|

700 |

148 |

173 |

159 |

139 |

143 |

700 |

178 |

188 |

348 |

338 |

338 |

|

1000 |

220 |

270 |

212 |

232 |

240 |

1000 |

265 |

255 |

395 |

405 |

415 |

|

1200 |

244 |

319 |

257 |

237 |

249 |

1200 |

264 |

274 |

394 |

404 |

394 |

|

1500 |

285 |

385 |

279 |

299 |

315 |

1500 |

320 |

310 |

410 |

400 |

390 |

|

1700 |

339 |

464 |

354 |

334 |

324 |

1700 |

319 |

359 |

439 |

459 |

459 |

|

2000 |

340 |

490 |

336 |

356 |

380 |

2000 |

365 |

355 |

415 |

405 |

405 |

|

2200 |

366 |

541 |

383 |

363 |

391 |

2200 |

366 |

376 |

450 |

460 |

490 |

|

2500 |

380 |

580 |

378 |

398 |

430 |

2500 |

395 |

385 |

466 |

456 |

456 |

|

2800 |

421 |

646 |

440 |

420 |

456 |

2800 |

411 |

421 |

497 |

507 |

547 |

Вариант 4

Исследуется зависимость ширины проймы (Шпр) изделия размера 88 от прибавки на свободное облегание по линии груди (Пг). Результаты измерений приведены в таблице.

|

Пг, см |

3,4 |

3,6 |

4,3 |

4,8 |

5,3 |

6,5 |

7,3 |

7,9 |

7,9 |

8,1 |

8,5 |

8,9 |

13 |

|

Шпр, см |

12 |

12 |

12,1 |

12,4 |

12,5 |

12,2 |

12,3 |

12,5 |

12,6 |

12,4 |

12,5 |

12,8 |

13 |

Определить характер зависимости между прибавкой на свободное облегание по линии груди и шириной проймы, построить уравнение и линию регрессии, оценить точность полученной регрессионной модели, изобразить и проанализировать график остатков.

Вариант 5

Исследуется зависимость ширины втачного рукава от длины проймы изделия. Результаты измерений приведены в таблице.

|

Шрук |

16,2 |

16,2 |

16,4 |

16,4 |

16,5 |

16,8 |

16,8 |

17,3 |

17,3 |

17,4 |

17,5 |

17,5 |

17,7 |

|

Дпр |

44,2 |

44,3 |

44,4 |

45,1 |

43,9 |

50 |

47,2 |

48,2 |

51,3 |

51,5 |

47,4 |

48,2 |

48,4 |

|

17,9 |

18 |

18,2 |

18,8 |

19 |

19 |

20 |

20,3 |

20,3 |

20,5 |

21,1 |

21,3 |

22 |

|

51,5 |

53 |

52,5 |

53,5 |

55 |

54,5 |

57,3 |

57 |

56 |

60 |

58 |

61,3 |

60,5 |

Определить характер зависимости между шириной втачного рукава и длиной проймы, построить уравнение и линию регрессии, оценить точность полученной регрессионной модели, изобразить и проанализировать график остатков.

Практическое занятие 2. Оценка точности, статистической адекватности и информационной способности регрессионной модели. Работа с программой обработки экспериментальных данных

Математический регрессия однофакторный уравнение

Цель работы

Проверка качества разработанной статистической модели: оценка ее точности с помощью графика остатков; статистической значимости с использованием F-критерия Фишера и информационной состоятельности - на основании вычисления коэффициента детерминации.

Содержание работы

- 1. Уяснение задачи и уточнение содержания регрессионной модели, разработанной на практическом занятии № 1. 2. Построение и анализ графика остатков для полученного уравнения регрессии. 3. Оценка статистической адекватности уравнения регрессии. Расчет F-критерия Фишера. 4. Характеристика информационной способности разработанной регрессионной модели. Вычисление коэффициента детерминации R2. 5. Установление взаимосвязи рассчитанных показателей качества статистической модели. 6. Выводы по работе.

Теоретические сведения

Уравнение регрессии

На основании обработки опытных данных, полученных в результате серии экспериментов была построена регрессионная модель, представляемая обычно в аналитической форме - Уравнение регрессии - или в графической форме - Линия регрессии.

Коэффициенты уравнения регрессии (1.2) получаются методом наименьших квадратов, который обеспечивает наиболее точное представление предполагаемой (линейной) зависимости между переменными и, соответственно, наименьшее значение ошибок аппроксимации, называемых остатками. Дело в том, что уравнение регрессии на самом деле представляет собой выражение вида

, (2.1)

Где A0 - свободный член уравнения; он численно равен прогнозируемому значению функции в точке х = 0; a0 имеет размерность случайной величины У;

A1 - коэффициент регрессии; он численно равен изменению СВ У при изменении СВ Х на единицу; a1 имеет размерность СВ У, деленную на размерность СВ Х;

ДI - так называемые ошибки (остатки), имеющие место на практике из-за каких-то факторов, не учитываемых в разработанной регрессионной модели;

I - номер опыта (эксперимента, замера).

Коэффициент корреляции

Зависимость между случайными величинами X и Y в теории вероятностей и математической статистике описывается, в первую очередь, как уже указывалось ранее, такими характеристиками, как Корреляционный момент KXy и Коэффициент корреляции rXy.

Коэффициент корреляции вычисляется на основании результатов наблюдений по формуле (1.1).

При использовании вычислительных средств коэффициент корреляции можно рассчитывать по приведенной ниже формуле, дающей аналогичный результат, но позволяющей избежать вычисления отклонений случайных величин от своих средних:

RXy =

В материалах предыдущего практического занятия приводилась за-висимость между коэффициентами корреляции и регрессии - формула (1.3).

Анализ остатков как метод проверки точности регрессионной модели

Конечно же, при построении линии регрессии желательно, чтобы она проходила как можно ближе ко всем опытным точкам и, соответственно, уравнение регрессии как можно более точно отражало характер изучаемой зависимости. Именно для этого, кстати, и применялся метод наименьших квадратов...

Поэтому в общем случае опытные точки должны располагаться на приблизительно равном и сравнительно небольшом расстоянии (выше или ниже) от линии регрессии.

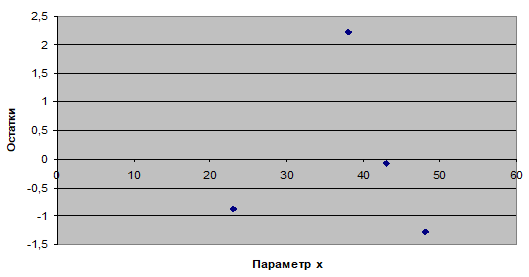

Для проверки точности созданной регрессионной модели нужно построить график остатков, т. е. функции ДyI = (yI - yI).

Если модель адекватна, то остатки должны быть равномерно распределены в относительно неширокой горизонтальной полосе вдоль оси абсцисс.

В общем случае остатки (yI - yI) можно рассматривать как случайную величину, зависящую от других (неучтенных в модели) факторов, что приводит к необходимости применения многомерного регрессионного анализа, но это уже не относится к теме этого практического занятия.

F-критерий Фишера

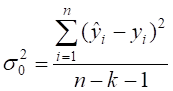

Рассеивание случайной величины У "разлагают" на рассеивание, объясняемое моделью, и рассеивание, обусловленное факторами, которые не учтены моделью. Первое нетрудно рассчитать, зная соответствующие разделы теории вероятностей; второе, не поддающееся теоретическому обоснованию на основе созданной модели, желательно свести к минимуму. В качестве критерия статистической значимости регрессионной модели используется F-критерий Фишера:

, (2.2)

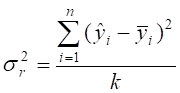

Где у2R - дисперсия, обусловленная регрессией, иногда она называется факторной дисперсией или дисперсией адекватности;

У20 - дисперсия, обусловленная неучтенными факторами, она, в свою очередь, называется остаточной дисперсией или дисперсией воспроизводимости;

,

Где yI - значение функции, рассчитанное по модели,

K - число степеней свободы = число коэффициентов модели - 1.

Иными словами, F-критерий Фишера показывает, насколько полно и точно мы способны объяснить "случайность поведения" функции Y, на основании предлагаемой теории - регрессионной модели - и знаний о "случайности" аргумента X.

Конечно же, желательно, чтобы F-критерий Фишера был много больше 1.

Коэффициент детерминации

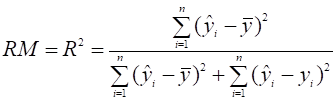

Информационная способность модели оценивается коэффициентом детерминации RM = R2:

(2.3)

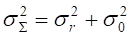

Сумма факторной дисперсии и остаточной дисперсии (в знаменателе формулы 2.3) называется Суммарной дисперсией

.

Коэффициент детерминации характеризует долю изменчивости случайной величины У, обусловленную влиянием факторов, включенных в модель.

Модель считается информационно способной, когда коэффициент детерминации R2 > 0.5.

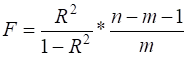

Между коэффициентом детерминации RM и F-критерием Фишера существует взаимосвязь:

, (2.4)

Где m - число факторов (аргументов) в уравнении регрессии; при a0 = 0 вторая дробь превращается в (n - m)/n.

Доказано, что при значениях показателей тесноты связи (коэффициента корреляции rXy) меньше 0,7 величина коэффициента детерминации R2 всегда будет ниже 0,5. Это означает, что на долю вариации факторных признаков приходится меньшая часть по сравнению с остальными неучтенными в модели факторами, влияющими на изменение результативного показателя. Построенные при таких условиях регрессионные модели имеют низкое практическое значение.

Практическая часть работы

Уяснение и постановка задачи на оценку точности, статистической адекватности и информационной способности регрессионной модели

На предыдущем практическом занятии каждый магистрант получил индивидуальное задание, содержащее результаты проведения однофакторного эксперимента. На основании этих данных методом регрессионного анализа была построена аналитическая модель исследуемого процесса; при необходимости для повышения наглядности была использована графическая форма представления полученных результатов.

В ходе данного практического занятия требуется оценить точность построенной аналитической модели исследуемого процесса с помощью графика остатков; дать характеристики статистической значимости с использованием F-критерия Фишера и информационной состоятельности - на основании вычисления коэффициента детерминации.

Анализ остатков как средство оценки точности построенной регрессионной модели

Так называемые Остатки представляют собой разницу между практическими результатами, полученными в ходе эксперимента, и "теоретическими" значениями, вычисленными по аналитическому выражению функции, описывающей наблюдаемую зависимость между параметрами исследуемого процесса, то есть ДyI = (yI - yI). Для этого можно добавить еще один столбец в таблицу промежуточных результатов расчетов (табл. 1.2).

На графике остатки должны быть равномерно распределены в неширокой полосе равной высоты выше и ниже оси абсцисс (рис. 2.1).

Рис. 2.1 График остатков

Анализ графика остатков показывает, что уравнение регрессии (а также и линия регрессии) построены верно.

Определение статистической адекватности уравнения регрессии. Расчет F-критерия Фишера

F-критерий Фишера вычисляется по формуле (2.2). Для нашего примера:

В данном случае F >> 1, следовательно, уравнение регрессии, полученное в практическом занятии № 1, статистически адекватно (термин "адекватный" означает - соответствующий, отвечающий требованиям, пригодный) отражает зависимость между прочностью шва и линейной плотностью ниток.

Характеристика информационной способности разработанной регрессионной модели. Вычисление коэффициента детерминации R2

Коэффициент детерминации вычисляется по формуле (2.3) с помощью (как и в предыдущем пункте работы) данных, обобщенных в таблице 2.

Поскольку R2 > 0.5, можно сказать, что разработанная в практическом занятии № 1 регрессионная модель верно отражает зависимость между прочностью шва и линейной плотностью ниток, наблюдаемую на практике.

Установление взаимосвязи рассчитанных показателей качества статистической модели

В формуле (2.4) указана взаимосвязь между коэффициентом детерминации R2 и F-критерием Фишера; проверим ее на имеющихся опытных и расчетных данных:

Таким образом, подтвердили и эту упоминаемую ранее взаимосвязь.

Выводы по работе

В практическом занятии № 1 была исследована зависимость прочности шва от линейной плотности ниток. Выявлено, что между этими параметрами существует устойчивая прямая положительная линейная взаимосвязь, описываемая коэффициентом корреляции rXy = 0.975319 и уравнением регрессии вида y = a1 x + a0 = 0,640 x + 0,955.

В практическом занятии № 2 была оценена точность построенной аналитической модели исследуемого процесса: вычислены разности между практическими и теоретическими значениями функции, называемые "остатками", построен их график. Анализ графика остатков показал, что уравнение регрессии, а также и линия регрессии, построены верно.

Была оценена статистическая значимости (адекватность) регрессионной модели с использованием F-критерия Фишера. В данном случае F = 39,0228 >> 1, следовательно, уравнение регрессии, полученное в практическом занятии № 1, статистически адекватно отражает зависимость между прочностью шва и линейной плотностью ниток.

На основании вычисления коэффициента детерминации дана характеристика информационной состоятельности построенной аналитической модели исследуемого процесса.

Поскольку R2 = 0,9505 > 0.5, можно сказать, что разработанная в практическом занятии № 1 регрессионная модель верно воспроизводит характер зависимости между прочностью шва и линейной плотностью ниток, наблюдаемую на практике.

И, наконец, расчетным путем была подтверждена известная из математической статистики взаимосвязь между коэффициентом детерминации R2 и F-критерием Фишера.

Похожие статьи

-

Построение модели на реальных данных - Ранговый метод оценивания параметров регрессионной модели

Для построения линейной регрессионной модели на основе реальных данных при помощи рангового метода оценивания параметров был выбран достаточно известный...

-

Построение корреляционных моделей исследуемых явлений

Построение корреляционных моделей исследуемых явлений Цель работы: На основе данных статистических наблюдений вывести корреляционные зависимости в виде...

-

Задание 4 Найти оценки коэффициентов регрессионной зависимости У=а 0 +а 1 *х 1 +а 2 *х 2 +а 12 *х 1 *х 2 ,и проверить регрессионную зависимость на...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)....

-

Построение и анализ эконометрической модели - Построение экономических моделей

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)...

-

Построение теоретической функции методом наименьших квадратов Задание 1 Используя метод наименьших квадратов найти оценки коэффициентов регрессионной...

-

Численный сравнительный анализ - Ранговый метод оценивания параметров регрессионной модели

Итак, в рамках данной работы рассматриваются такие распределения случайных величин, как распределения Гаусса и Лапласа, треугольное распределение...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (x I ; Y I ) вокруг значений регрессии, то есть дисперсию остатков ....

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

В данной работе были рассмотрены два теста, которые позволяют выявить гетероскедастичность. И тест Вайта, и тест Парка являются простыми тестами, которые...

-

Заключение - Ранговый метод оценивания параметров регрессионной модели

В данной работе был рассмотрен ранговый метод оценивания параметров регрессионной модели, был предложен способ приближенного вычисления ранговой оценки...

-

Гомоскедастичностью называется выполняемость предпосылки о постоянстве дисперсии отклонений. Гетероскедастичностью называется невыполняемость этой самой...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

Нелинейный регрессионный анализ, Множественный регрессионный анализ - Основы научных исследований

Линейные по параметрам регрессионные модели можно использовать для аппроксимации нелинейных зависимостей путем их линеаризации с помощью базисных...

-

Множественный регрессионный анализ, Заключение - Система источников данных о населении

Будем моделировать среднегодовую численность занятого населения с помощью показателей общей численности населения и миграционного прироста Среднегодовая...

-

Анализ накладных расходов -2. По данным, представленным в табл. 1, исследуется зависимость между величиной накладных расходов 40 строительных организаций...

-

Постановка задачи регрессионного анализа - Основы научных исследований

Основное назначение Регрессионного анализа (РА) - получение по экспериментальным данным зависимостей, аппроксимирующих эти данные в виде алгебраических...

-

Оценим уравнение объема отгруженных инновационных товаров и услуг на основании данных, взятых из сборников Росстата "Россия. Статистический справочник" и...

-

Построение многофакторной корреляционно-регрессионной модели производительности труда

Построение многофакторной корреляционно-регрессионной модели производительности труда Данная работа направлена на выявление факторов, от которых зависит...

-

Коэффициент детерминации - Математическое описание связи: регрессия, корреляция

Предположим, что экономические предпосылки и анализ расположения точек на корреляционном поле позволил нам выдвинуть гипотезу о том, что зависимость...

-

Построение модели с помощью логистической регрессии Прежде чем строить логистическую регрессию, необходимо выбрать конечный набор финансовых и...

-

Построим формализованную модель оценки суммарных издержек в складском грузообороте. Введем обозначения (все показатели соотнесены к периоду в один год и...

-

Линейный парный регрессионный анализ - Практические аспекты эконометрического анализа

Линейная парная регрессия характеризуется тем, что: 1) объясненная часть является условным математическим ожиданием MX (Y); 2) уравнение регрессии MX...

-

Моделирование временной переменная автокорреляция Главным инструментом эконометрического исследования является модель. Выделяют три основных класса...

-

Парный регрессионный анализ - Практические аспекты эконометрического анализа

Парный регрессионный анализ рассматривает проблему для случая однофакторного признака. Пусть имеется набор значений двух переменных: yi и хi Между этими...

-

Постоянство механизмов. Одно из условий, на которое опирается эконометрическое моделирование, состоит в том, что функциональное соотношение не меняется в...

-

Современные экономические теории и исследования опираются в значительной степени на использование математических моделей и методов анализа. Постоянно...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Математическим ожиданием случайной величины х (М[x])называется средне взвешенно значение случайной величины причем в качестве весов выступают вероятности...

-

Регрессия -- зависимость среднего значения какой-либо величины от некоторой другой величины или от нескольких величин. Задача регрессионного анализа...

-

Задание 3. - Регрессионно-корреляционный анализ предприятия

Введите в эконометрическую модель, построенную в задании 1 сезонные фиктивные переменные и с помощью соответствующей модели исследуйте наличие или...

-

Задание 1. - Регрессионно-корреляционный анализ предприятия

Коррекционный регрессия экономический моделирование По предложенным вам экспериментальным данным, представляющим собою макроэкономические показатели или...

-

Регрессионный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Если расчет корреляции характеризует силу связи между переменными, то регрессионный анализ служит для определения вида этой связи и дает возможность для...

-

Корреляционный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Графическое представление корреляционной зависимости. Для графического представления корреляционной связи можно использовать прямоугольную систему...

-

Корреляция и регрессия Вспомним, что зависимости называются вероятностными или стохастическими, если каждому набору факторов Х I соответствует множество...

Анализ информации о свойствах исследуемого изделия. Построение регрессионной модели по опытным данным