Анализ динамики уровня безработицы в России - Статистический анализ безработицы в Российской Федерации

Представим для начала еще раз имеющийся ряд динамики уровня безработицы в Российской Федерации за период с января 1994 по март 2013 года:

Рис. 5. Уровень безработицы в России (январь 1994 - март 2013)

Если взглянуть на рисунок 5, то визуально весь период можно разделить на три сектора, в каждом из которых выделяется своя тенденция. В связи с этим, а также ввиду громоздкости анализа большого массива данных, далее будет рассмотрена только его часть, а именно период с января 2009 года по март 2013 года. Во-первых, к данному моменту времени кризис уже немного "утих", а во-вторых, исследование именно этого периода времени позволит нам построить более точный краткосрочный прогноз будущих значений уровня безработицы в России.

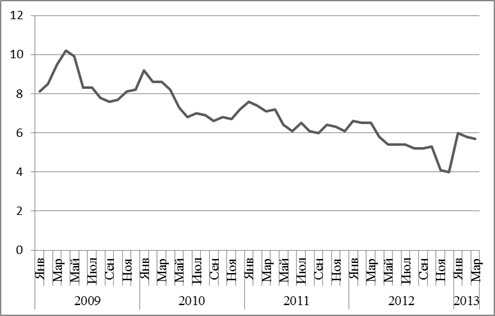

Рис. 6. Ряд динамики уровня безработицы в РФ (январь 2009 - март 2013)

По представленному графику возможно предположить о том, что данный ряд динамики может быть описан с помощью мультипликативной модели. Кроме этого анализ графика позволяет сделать предположения о наличие тренда, сезонности и случайной компоненты.

Для начала проверим гипотезу о том, что в данном временном ряду присутствует тренд. Для этой цели существует несколько подходов, в частности, в рамках работы мы использовали метод Фостера-Стюарта. В основе данного подхода лежит нулевая гипотеза об отсутствии тренда в динамике значений уровня безработицы, а именно гипотеза. Рассчитав t-статистики для данного теста, мы получили, что выдвинутая гипотеза отвергается с вероятностью ошибки, т. е. мы подтвердили предположение, которое было выдвинуто выше.

Далее переходим к анализу наличия сезонной компоненты в исследуемом ряду динамики. Перед началом анализа влияния сезонности необходимо провести сглаживание ряда. Для этого можно использовать простую скользящую среднюю с длиной интервала, равной 12-ти наблюдениям. Формула для расчетов будет выглядеть следующим образом:

.

При расчете теряются несколько первых и последних значений, которые восстанавливаются с помощью среднего абсолютного прироста, рассчитанного на последнем активном участке сглаживания.

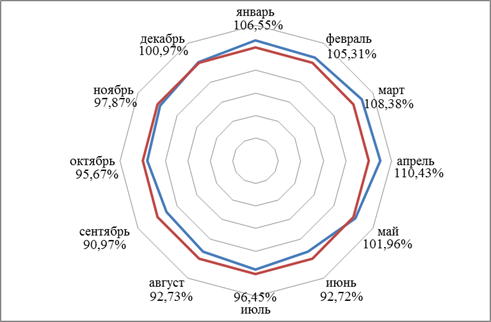

В ходе данного исследования индексы сезонности были рассчитаны по методу отношений помесячных средних к средней месячной соответствующего года. Предварительно мы избавились от тенденций в ряду путем деления исходного значения уровня ряда на соответствующую тому же уровню рассчитанную скользящую среднюю. Для большей наглядности мы изобразили полученные данные (приложение 11) на графике, где красная линия соответствует значению в 100%, а синяя - соответствующие индексы сезонности:

Рис. 7. Индексы сезонности уровня безработицы в России

Представленная диаграмма иллюстрирует смещение синего многоугольника в сторону зимнего и весеннего сезона. Таким образом, выдвинутое предположение о наличии сезонности в модели подтверждается, причем оно достаточно заметное. Такую сезонность можно объяснить следующим образом: люди в течение лета зарабатывают и копят деньги на сезонных предприятиях (сбор урожая, услуги по обслуживанию туристов), а зимой, когда нет работы, они тратят то, что накопили за лето и осень.

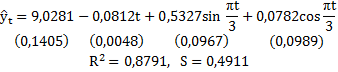

Далее в ходе работы были построены и оценены несколько моделей динамики, с помощью которых можно описать изменение во времени уровня безработицы в России в период с января 2009 года по март 2013. Предоставим полученные результаты в виде сводной таблицы:

Таблица 4. Сравнение оценок различных моделей динамики показателя

|

Название модели |

Оценка модели |

Недостатки |

|

Тренд-сезонная мультипликативная модель |

| |

|

Гармоническая анализ |

| |

|

Адаптивная модель Брауна |

, |

- наибольшая ст. ошибка |

|

Адаптивная модель Хольта |

-один из параметров экспоненциального сглаживания стремится к 1 | |

|

ARIMA(1,1,1) |

-незначимость одного из коэффициентов при общей значимости уравнения в целом | |

|

SARIMA (0,1,1,12) |

-незначимость коэффициента, отвечающего за сезонность |

В результате сравнения моделей по таким признакам как адекватность, значимость и величина стандартной ошибки мы получили, что наиболее качественной моделью для прогноза уровня безработицы в России является модель Хольта, несмотря на свои недостатки. Некачественные результаты, полученные в ходе оценки остальных моделей можно объяснить наличием волатильности дисперсии исходного ряда или недостаточным количеством данных. Возможно, для описания уровня безработицы в РФ в течение последних 4 лет необходимо применить другие эконометрические модели, лежащие за рамками данного исследования.

Адаптивные методы моделирования временного ряда имеют свое преимущество - они могут учитывать результат прогноза, сделанного на предыдущем шаге. Другими словами, такие модели адаптируются к уже полученным результатам и позволяют более точно описывать поведение показателя. В основе всех адаптивных моделей лежит принцип экспоненциального сглаживания. Еще больше повышает их привлекательность способность учитывать различную информационную ценность уровней, а также степень "устаревания" данных.

Модель Хольта является относительно сложной с точки зрения расчета модельных значений. Однако по сравнению с адаптивной моделью Брауна она позволяет в большей степени учесть соотношение текущих уровней ряда с предыдущими - модель характеризуется не одним, а двумя параметрами сглаживания. Так, сама модель имеет следующий вид:

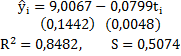

При этом, начальные значения переменных и определяются как параметры регрессии по первому году наблюдений. Далее мы ищем такое значения, при которых стандартная ошибка модели была бы минимальной. Таким образом, используя статистический пакет анализа SPSS, мы рассчитали соответствующие оценки для модели, которые были приведены в таблице 4. Стоит заметить, что согласно t-статистике является значимым на уровне 0,05, в то время как на том же уровне оказался незначим. Это связано с тем, что в нашем случае тренд остается неизменным с течением времени.

После того, как была произведена оценка параметров, мы проверили остаточную компоненту полученной модели по следующим критериям: нормальность распределения остатков (одновыборочный критерий Колмогорова-Смирнова), их независимость (статистика Льюинга-Бокса) и случайность (метод Фостера Стюарта). Согласно всем трем проведенным тестам на остатки, полученную модель можно считать адекватной, что позволяет статистически признать прогноз, построенный на основе данной модели наиболее качественным.

Сравним полученные значения с исходными уровнями ряда динамики показателя и построим прогноз на апрель-май 2013 года:

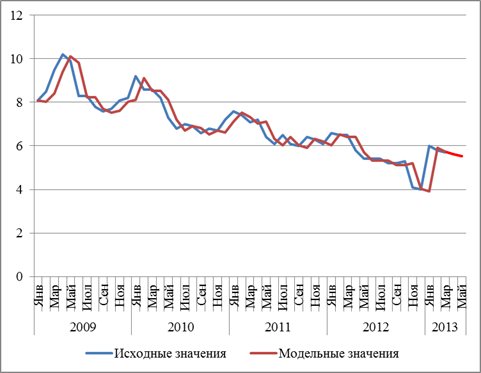

Рис. 8. Сопоставление исходных значений с полученными по модели Хольта

По графику видно, что модельные значения почти идеально совпадают с исходными данными, однако уровни модели определяются как уровни ряда в предыдущий момент времени. Согласно построенному прогнозу, в апреле-мае 2013 года уровень безработицы составляет 5.62% и 5,54% соответственно. Однако точечный прогноз редко совпадает с истинным значением показателя в будущем, а значит необходимо также построить доверительный интервал, в пределах которого с 95%-ой вероятностью будет находиться уровень безработицы в конце весны 2013 года. В данном случае в апреле значение показателя прогнозируется в пределах от 4,48 до 6,76 процентных пункта, а в мае - от 3,93 до 7,15. В принципе, полученный прогноз согласуется с выводами, сделанными при анализе сезонной компоненты: начиная с конца весны уровень безработицы снижается ввиду увеличения объема сезонных работ.

Похожие статьи

-

Факторы, оказывающие влияние на уровень безработицы в России Перед тем как переходить непосредственно к анализу данных, необходимо предварительно выбрать...

-

Уровень безработицы в Российской Федерации На сегодняшний день около 5,7% экономически активного населения России являются безработными. На первый...

-

На данный момент вопрос безработицы изучен довольно глубоко: помимо исследования основных характеристик, относящихся к данному показателю, проводится...

-

Введение - Статистический анализ безработицы в Российской Федерации

В течение последних нескольких лет все чаще можно слышать с экранов телевизоров обсуждения, касающиеся критического уровня в развитых и развивающихся...

-

Актуальность изучаемой проблемы Как известно, на период с 2007 по, приблизительно, конец 2009 года пришелся основной удар мирового финансового кризиса....

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Введение - Динамика ВВП РФ, статистический анализ

В последние годы в эконометрической литературе большое внимание уделяется исследованию рядов динамики макроэкономических показателей. Разнообразные...

-

Федеральная Служба Государственной Статистики также публикует данные о составе безработных по таким социально-демографическим признакам, как возраст, пол...

-

Во многих странах статистика по безработице строится исключительно на основании данных административных документов. Она заключается в подсчете...

-

Международная Организация Труда - международная организация, основная деятельность которой заключается в регулировании трудовых отношений. На данный...

-

"Безработица", выражаясь более кратко, есть ситуация, в которой индивид в экономике ищет работу, но не может найти себе подходящую. Исходя из этого,...

-

Показатели анализа ряда динамики - Методы анализа основной тендеции развития в рядах динамики

При изучении динамики общественных явлений возникает проблема описания интенсивности изменения и расчета средних показателей динамики. Анализ...

-

Правила построения рядов динамики - Методы анализа основной тендеции развития в рядах динамики

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Понятие о рядах динамики - Методы анализа основной тендеции развития в рядах динамики

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т. е. их динамика. Эта задача решается при помощи...

-

Аналитические показатели изменения уровней ряда динамики - Основы эконометрики

При изучении динамики общественных явлений возникает проблема описания интенсивности изменения и расчета средних показателей динамики. Анализ скорости и...

-

Введение - Уровень конкурентоспособности строительных компаний

Актуальность темы исследования. Строительная отрасль характеризуется огромным количеством потенциальных исполнителей. Полный цикл возведения любого...

-

Исходя из фонда заработной платы определяется уровень заработной платы как для предприятий и организаций, так и для отраслей и экономики в целом....

-

Заключение - Динамика ВВП РФ, статистический анализ

В процессе математического моделирования экономических явлений и объектов часто возникает необходимость оценки существующих колебательных процессов. Под...

-

Основные задачи анализа временных рядов. Базисная цель статистического анализа временного ряда заключается в том, чтобы по имеющейся траектории этого...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [13]. Найдем остатки регрессии (т. е. очищаем признак от...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Введение - Анализ статистических свойств процедуры построения минимального остовного дерева

Проблема исследования фондовых рынков возникла еще в середине 20 века. Актуальность ее состоит в том, что фондовые рынки имеют решающее значение в...

-

Данный метод подробно описан в [8]. Пусть - количество акций, а - количество дней наблюдений за выбранными - акциями. В данном случае доходность акции в...

-

ДОПУЩЕНИЯ В ДИСПЕРСИОННОМ АНАЛИЗЕ - Многомерный статистический анализ

Все допущения дисперсионного анализа можно обобщить в следующем виде. 1. Обычно считается, что уровни независимой переменной фиксированные....

-

ДОПУЩЕНИЯ МОДЕЛИ РЕГРЕССИОННОГО АНАЛИЗА, ФАКТОРНЫЙ АНАЛИЗ - Многомерный статистический анализ

Регрессионная модель при оценке параметров и проверке значимости исходит из ряда допущений: 1. Ошибочный член уравнения регрессии (остаточный компонент)...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Понятие рядов динамики и их классификация Среди основных задач статистики важное место занимает описание изменений показателей во времени, изучение...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Динамическая модель кассовых сборов неплохо описывает динамику кассовых сборов фильмов. Но она еще не приспособлена для прогнозирования, значения части...

-

Понятие и применение графа рынка - Использование квази-клик для анализа графа рынка России

Динамика характеристик отражающих тенденцию поведения фондового рынка может быть интересна многим участникам фондовой биржи и, в особенности, инвесторам....

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Применение статистических методов анализа для адекватной интерпретации результатов контроля остаточных знаний соискателей высшего образования на примере...

-

После получения матриц спектра плана, проведем 70 опытов в каждой точке. По полученным параметрам построим регрессионную модель второго порядка,...

-

Расчет показателей динамики ФЗП Для характеристики изменения ФЗП применяются следующие показатели: абсолютный прирост (), коэффициент роста (),...

-

Итеративная кластеризация в SPSS - Кластерный анализ

Обычно в статистических пакетах реализован широкий арсенал методов, что позволяет сначала провести сокращение размерности набора данных (например, при...

-

Теперь, когда в рамках данного исследования была получена модель с наилучшими характеристиками для непубличных строительных компаний, полученные...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

Анализ динамики уровня безработицы в России - Статистический анализ безработицы в Российской Федерации