Современное состояние и основные тенденции развития рынка полиграфических услуг - Особенности продвижения компании на рынке полиграфических услуг в условиях ограниченного бюджета

Российская полиграфия - одна из самых высокотехнологичных и быстроразвивающихся отраслей промышленности страны. Это не только государственные унитарные предприятия, но и сотни частных типографий, активно завоевывающих позиции на рынке бумажно-полиграфической продукции благодаря освоению передовых технологий и приобретению современного оборудования.

В 2000 году на российском рынке полиграфии начался подъем, который продолжается до сих пор. Аналитики отмечают, что главным фактором, способствующим развитию полиграфии в нашей стране, является повышение спроса на упаковку и этикетки. Кроме того, после кризиса 1998 года произошла своеобразная "полиграфическая репатриация" - заказы на печать, которые прежде размещали за границей, стали возвращаться в Россию. Другая тенденция, наблюдаемая в отечественной полиграфии - рост спроса на журнальную продукцию.

Сегодня в структуре российского рынка полиграфической продукции основная доля приходится на сегменты упаковки и журналов. Гораздо меньшую, но не менее важную долю занимает рекламная печатная продукция.

Наличие качественной полиграфической базы - одна из основ развития периодической печати в стране. В последние годы происходят серьезные позитивные перемены в обеспечении выпуска периодических изданий на отечественной полиграфической базе. Полиграфия производит книжную, газетно-журнальную, иную издательскую, упаковочную, этикеточную и рекламную продукцию, то есть обслуживает все конечные рынки сбыта товаров и услуг.

С 2003 по 2006 год было введено в строй 18 новых газетно-журнальных предприятий. Организованы производства цветной печати газет на 27 федеральных и 9 региональных издательско-полиграфических комплексах. Благодаря этому объем выпуска цветных газет (красочностью 4+1 и 4+4) вырос в 2,7 раза и в настоящее время свыше 30 процентов общероссийских и региональных газет выпускается в многоцветном исполнении. По расчетам Содружества бумажных оптовиков (СБО), всего в Российской Федерации потребляется различной печатной продукции на сумму более 172,5 млрд рублей. Из этого объема 113 млрд рублей, или 65,5%, приходится на печатную продукцию, выпускаемую на мелованной бумаге и картоне http://www. sbo-paper. ru/analytics/.

Таблица 2.1

Основные характеристики производства и потребления печатной продукции в России в 2008 г http://www. sbo-paper. ru/analytics/.

|

1. |

Объем потребления печатной продукции в Российской Федерации, всего |

2564 тыс. тонн на сумму 172,5 млрд руб. |

|

1.1. |

- в т. ч. на мелованной бумаге и картоне |

1248 тыс. тонн на сумму 113 млрд руб. |

|

2. |

Объем производства печатной продукции в Российской Федерации, всего |

2194 тыс. тонн на сумму 159 млрд руб. |

|

2.1 |

- в т. ч. на мелованной бумаге и картоне |

830 тыс. тонн на сумму 84,7 млрд руб. |

|

3. |

Объем импорта печатной продукции, всего |

432 тыс. тонн на сумму 29,7 млрд руб. |

|

3.1 |

- в т. ч. на мелованной бумаге и картоне |

418 тыс. тонн на сумму 28,3 млрд руб. |

|

4. |

Объем экспорта печатной продукции, всего |

62 тыс. тонн на сумму 10,75 млрд руб. |

Большинство полиграфических компаний, как российских, так и иностранных оснащены современным оборудованием и оказывают услуги как ролевой, так и листовой печати.

Практически все типографии в той или иной степени печатают периодические издания, в частности высококачественные глянцевые журналы и каждая из них заинтересована в привлечении новых клиентов, поскольку данный сегмент является наиболее прибыльным и растущим.

Большинство оценок положения дел в сфере печатных СМИ базируются на оценках экспертов. Как отмечает ФАПМК РФ, в этой связи отсутствует достоверная статистика о рынке прессы страны. Нет полной информации о количестве реально выходящих изданий, тиражах, объемах продаж, потребительском спросе на те или иные издания, демографическом, образовательном и социальном составе читательской аудитории, возможностях системы распространения прессы в розницу и по подписке, эффективность рекламы в газетах и журналах и т. д.

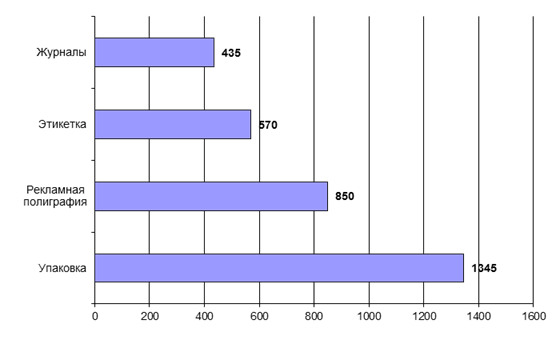

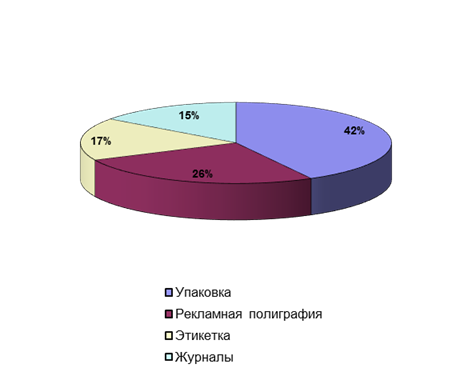

По оценкам экспертов и данным ФАПМК, емкость российского рынка высококачественной полиграфии в 2008 г. составила $3,2 - $3,3 млрд. (2007 г. - $2,2-2,3 млрд.). На рис. 2.1 представлена емкость сегментов высококачественной полиграфии. Структура рынка показана на рисунке 2.2.

Рисунок 2.1. - Емкость сегментов российского рынка высококачественной полиграфии, $ млн. http://www. prtime. ru/2008/05/16/poligraf. html

Сегмент рекламной полиграфии, наряду с сегментом упаковки является лидером полиграфического рынка по темпам роста. Емкость сегмента рекламной полиграфии в 2008 г. составила - $850 млн. (2007 г. - $380 млн.), а упаковки по разным оценкам - $1,345 млрд. (2007 г. - $776 млн.). Сегмент рекламной полиграфии растет опережающими рынок в целом темпами. Являясь важной составляющей в арсенале маркетинговых средств бизнеса, она играет все более заметную роль в медийном секторе экономики страны и занимает свою долю в полиграфии.

Рисунок 2.2. - Структура российского рынка высококачественной полиграфии, % http://www. prtime. ru/2008/05/16/poligraf. html

Из всех сегментов индустрии печатных СМИ (газеты, журналы) наиболее быстрыми темпами в прошлом году развивался журнальный рынок. По оценкам "РБК", его годовой объем (доходы от реализации тиражей и размещения рекламы) составил 37,5 млрд. рублей ($1,4 млрд.). При этом среднегодовые темпы роста журнального рынка в последние три года превышают 13% (быстрее развиваются только аналогичные рынки Индии и Китая). Общий годовой тираж журналов составил - 1,85 млрд. экземпляров. В том числе "глянцевых" - 900 млн. экземпляров, около 600 млн. из которых было отпечатано на зарубежной полиграфической базе. Емкость сегмента в 2008 г. составила - $435 млн. (2007 г. - $396 млн.).

В 2008 г. общий годовой тираж журналов составил - 1,85 млрд. экземпляров. Из них "глянцевых" - 900 млн. экземпляров, около 600 млн. из которых было отпечатано на зарубежной полиграфической базе. Емкость сегмента в 2008 г. составила - $435 млн. (2007 г. - $396 млн.).

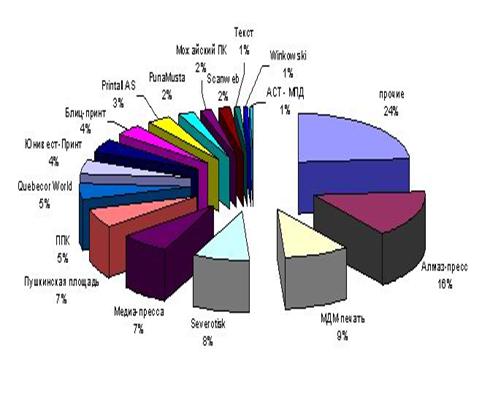

Рисунок 2.3. - Доля рынка в сегменте еженедельных изданий, %

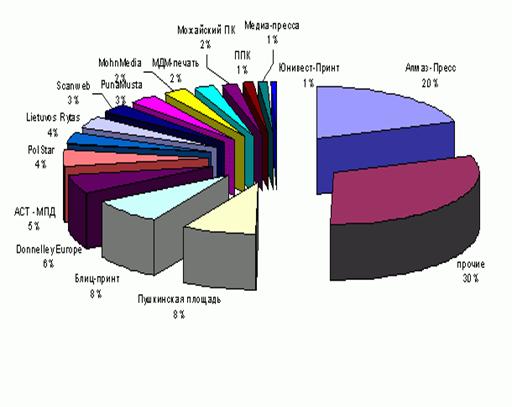

Рисунок 2.4. - Доля рынка в сегменте ежемесячных изданий, %

Одной из характеристик позитивного развития служит и динамика красочности печатной продукции. За период с 2003-го по 2008 год среднее число красок на листе увеличилось с 1,67 до 1,82 единиц. Особенно примечателен рост уровня красочности газетной продукции. В 2008 году многокрасочная печать присутствовала на полосах 20% общероссийских газет, 18 - общественно-политических, 40 - рекламно-информационных, 23 - специализированных и 100 - досуговых региональных изданий. В среднем уровень красочности газетной периодики достиг значения 1,8. Это в сочетании с увеличением количества страниц в газетных экземплярах, которое в среднем по всем типам и видам газет превысило 16 полос формата А3, потребовало коренных изменений действующего парка печатного оборудования.

Положительным фактором развития российской полиграфии стало также возвращение на рынок газетных полиграфических машин отечественного производителя - Рыбинского завода "ЛИТЭКС" (бывший ОАО "КПЦ Полиграфмаш"). Его доля в поставках современного оборудования, отвечающего требованиям сегодняшнего газетного производства, в том числе печати на легкомелованных бумагах, в 2008 году составила 30%. Тем не менее, нехватка современных полиграфических мощностей в стране продолжает сохраняться (табл. 2.2).

Таблица 2.2

Производственная база полиграфии России

(количество предприятий и численность работающих на 1 января 2009 г.)

|

1. |

Количество полиграфических предприятий (типографий), всего |

16 100 |

|

1.1 |

- в т. ч. крупных с объемом выпуска печатной продукции на сумму более 250 млн рублей в год |

140 |

|

1.2 |

- в т. ч. средних с объемом выпуска печатной продукции на сумму более 25 млн рублей в год |

5 960 |

|

1.3 |

- в т. ч. малых типографий и печатных салонов с объемом выпуска печатной продукции на сумму до 2,5 млн рублей в год |

10 000 |

|

2. |

Число занятых на всех полиграфических предприятиях человек, всего |

Более 320 000 |

Во всем мире, а в России - в особенности, все ярче проявляются негативные последствия экономического кризиса, который затрагивает все сферы народного хозяйства и человеческой деятельности. Многие издатели уже начали сокращать и пересматривать свои программы выпуска книг, следуя в этом за своими коллегами по рынку периодики, где уже ощутимо упал спрос на "глянец" и дорогостоящую продукцию.

Однако нельзя не замечать и не учитывать и другие факторы, не менее важные, - и они таковы ФГУ "Российская книжная палата" / http://www. bookchamber. ru/. Во-первых, в нашей стране, несмотря на все внутриполитические и внешнеэкономические коллизии, очень сильны традиции. Среди них есть и привычка к чтению, которая худо-бедно, но все же была как-то стимулирована различными программами поддержки книги и чтения. Кризис, кстати, вовсе не обязательно должен привести к ухудшению этой ситуации, поскольку книга остается востребованной: если говорить о деловом чтении, то многим нужно проходить переобучение либо повышать квалификацию, если о рекреационном - все чаще люди желают "отвлечься от действительности" путем погружения в книгу, осознаваемую как "стабильная ценность" - в отличие от сиюминутных развлечений.

Во-вторых, наше книгоиздание уже набрало ход и соответствующую инерцию развития. Никто из крупных коммерсантов в книжном бизнесе пока что не уходит из дела. К тому же, ситуацию определяют не только коммерсанты. Пока есть школьники и студенты, ИТР и научные работники, в стране останется устойчивый рынок сбыта соответствующей книжной продукции.

В-третьих, российское книгоиздание представляет собой ту (чуть ли не единственную) отрасль, где в последние годы происходит ощутимый и стабильный прирост продукции. В период кризиса наиболее важно поддерживать не только и не столько отстающих, а скорее лидеров - т. н. "точки роста".

По оценкам Ассоциации распространителей печатной продукции (АРПП), в нынешнем году количество периодических изданий сократится на треть -- в основном из-за падения рекламных доходов и снижения покупательского спроса. "Издания сокращают количество полос, увеличивают промежуток между выходами в свет издания, урезают тиражи", -- констатирует председатель правления АРПП Александр Оськин http://www. arpp. ru/pressr/20417-2009-04-13-05-59-56?1a73c28caaf5a8ac11c6b10b74b215c5=fbadfd9d01cd154d85581273a0e029f5.

Больше всего от кризиса пострадают чисто рекламные издания, глянцевый бизнес. По прогнозам Гильдии издателей периодической печати (ГИПП), российский рекламный рынок, к которому жестко привязана ситуация в СМИ, может сократиться в 2009 году на 20-30%. Так, в декабре 2008 года по сравнению с тем же месяцем 2007 года рекламные доходы российских изданий уже снизились на 4,5% -- до 4,5 млрд. рублей, пишет "Коммерсантъ" со ссылкой на данные аналитического центра "Видео Интернешнл". В январе 2009 года, по оценкам вице-президента ГИПП Евгения Абова, падение рекламных сборов в печатной прессе по сравнению с январем прошлого года составит порядка 20%. http://www. gipp. ru/contentarticle. php? id=216

При этом объемы розничных продаж печатных изданий начали падать с октября прошлого года и к его концу снизились на 40%. Как бы то ни было, ряд издательских домов анонсировал на 2009 год старт новых печатных изданий. В частности, с 5 февраля санкт-петербургский холдинг All Media, специализирующийся на размещении рекламы в метрополитене, начинает выпуск серии газет Plus ("Plus ТВ", "Plus Досуг", "Plus Скидки", "Plus Кадры", "Plus Семья"). Издание будет распространятся бесплатно на станциях петербургского метро. Общий недельный тираж Plus составит 2 млн. экземпляров, то есть 400 тысяч экземпляров у каждого приложения.

С 1 января издательский дом "Актион-Медиа" начал выпуск журнала "Экономические преступления", предназначенного для бухгалтеров, руководителей компаний и практикующих юристов. Со 2 февраля у "Актион-Медиа" стартовал еще один журнал -- "Бухгалтерия ИП", предназначенный для бухгалтеров индивидуальных предпринимателей России. Журнал будет выходить один раз в два месяца, а его стартовый тираж составит 5,33 тысяч экземпляров. Планируется, что через год количество постоянных подписчиков журнала достигнет 7 тысяч, что позволит ему существовать не за счет рекламы, а за счет подписки.

Однако многие издательские дома не собираются запускать новые проекты, например, "Hachette Filipacchi Shkulev и ИнтерМедиаГруп" (издает в России глянцевые журналы Elle, Maxim, Marie Clare, городской гид "Антенна-Телесемь" и др.).

По оценкам вице-президента ГИПП Евгения Абова, для того, чтобы запустить качественное издание, необходимо не менее 1 млн. долларов: "Это тот минимум, который надо потратить, чтобы выйти на искомые показатели". Поэтому новые издания будут появляться, но интенсивный запуск новых печатных СМИ снизится. В целом по стране сейчас пустует ниша городских ежедневных газет, хотя запускать проекты в ней проблематично. "Федеральные тиражи будут сокращаться, распространение также будет сжиматься, распространители не смогут покрыть прежние территории. Таким образом, у региональных издателей появляется больше возможностей укрепить свои позиции, практически в любых категориях". Среди печатных изданий могут быть успешными запуски проектов, ориентированных на разные потребительские категории (молодежные, спортивные, женские), но в региональных масштабах. А на федеральном уровне могут усилить позиции издания b2b Ходонова А. Нынешний год будет для рынка печатных СМИ непростым /http://www. sbo-paper. ru/news/archive_rus/37018/.

Полиграфические комбинаты России отмечают отток клиентов, сокращение тиражей и подтверждают повышение цен на полиграфические услуги. Но пока отказываются признавать, что кризис уже коснулся их в полной мере. Между тем, зарубежные поставщики бумаги отмечают, что российские типографии стали меньше потреблять их продукции. Рынок продаж в 2008 году из-за кризиса вырос всего на 10% вместо прогнозируемых ранее 20%. В будущем году, возможно, произойдет дальнейшее падение.

До недавнего времени этот рынок рос опережающими темпами. Сейчас же, из-за кризиса и сокращения бюджетов издательств и рекламных агентств -- основных потребителей полиграфических услуг -- о прежнем росте говорить не приходится. Как отмечают участники рынка, пока они держатся за счет постоянных клиентов и "длинных тиражей" от крупных издательских домов, которые были оплачены еще в 2008 году http://www. bfm. ru/news/2008/12/25/rossijane-bolshe-ne-hotjat-gljanca. html.

Похожие статьи

-

Краткая характеристика компании Стратегия рынок полиграфический конкурентоспособность Типография "Арес" -- современное полиграфическое предприятие...

-

Вторая глава посвящена анализу современной экономической ситуации в России и основных изменений, которые произошли как в экономике, так и в политике за...

-

Все подходы к разработке стратегии организации сводятся к теоретическому анализу в сочетании с интуицией разработчиков, которыми в первую очередь должны...

-

Сущность стратегии предприятия Слово "стратегия" имеет военную историю, произошло от греческого strategos, что означает "искусство генерала". Стратегия...

-

"Среда" организации -- совокупность всех факторов, влияющих на деятельность этой организации. Анализ среды организации - это процесс определения наиболее...

-

После выбора подхода к разработке стратегий, касающихся продукта и продвижения его на рынок, фирме нужно рассмотреть стратегию выхода на рынок. Согласно...

-

Ситуацию на российском рынке услуг общественного питания по состоянию на 2016 год можно охарактеризовать как противоречивую. Имеет место падение реальных...

-

Современное состояние рекламы в России (эпоха возрождения рекламы) - История развития рекламы

С восстановлением рыночных отношений в России в конце 80-х гг. XX в. для рекламы наступило новое время, она стала быстро возрождаться. Сначала в "Правде"...

-

Состояние и перспективы развития производства и потребления обувных товаров на общероссийском и региональном рынках В 2014 году мировой обувной рынок...

-

Характеристика развития фармацевтической отрасли является необходимым для дальнейшего анализа и определения стратегических возможностей. Отдельное...

-

Анализ рынка услуг общественного питания Данная часть работы посвящена оценке ситуации на рынке услуг общественного питания в целом, а также изучению...

-

Основные причины изменений в сфере рекламной деятельности определяются состоянием и темпами роста национальной экономики, политической ситуацией в...

-

Описание компании "Мираторг" и анализ основных экономических показателей АПХ "Мираторг" был основан в 1995 году, как торговая компания и к 2005 год стала...

-

Состояние российского рынка малых гостиниц Для региональных туристско-рекреационных комплексов характерен особый подход к развитию малого бизнеса и...

-

Особенности функционирования розничной торговли - Современные тенденции развития внутренней торговли

Розничная торговая сеть классифицируется по двум признакам: стационарности и товарно-ассортиментному профилю. По первому признаку розничная торговая сеть...

-

Поиск решений, позволяющих добиться позитивного влияния на инновационную активность субъектов хозяйствования, привел к осознанию важности кластерного...

-

Текущая мировая ситуация диктует свои условия развития грузовых перевозок железнодорожным компаниям. Провозглашается стремление к открытости и...

-

ИННОВАЦИОННАЯ СТРАТЕГИЯ И ИННОВАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ. МАРКЕТИНГ ИННОВАЦИЙ При оценке эффективности инновационных проектов рекомендовано...

-

Заключение - Особенности рекламы в прессе

В России ситуация на рекламном рынке прессы далека от стабильности, что предопределено прежде всего особенностью развития страны на протяжении целого...

-

Тенденции развития ИМК - Интегрированные маркетинговые коммуникации в современном бизнесе

Прежде всего надо понимать, что с 1990 г. количество стабильных рынков превысило число все еще развивающихся рынков. По данным журнала The Economist даже...

-

Нет более прибыльного и стремительно растущего рынка, чем строительство. И именно поэтому работающим на этом рынке компаниям в первую очередь нужен...

-

Предпосылки возникновения нетрадиционных носителей рекламы. В нашей жизни реклама занимает огромное значение. Она в значительной степени определяет наш...

-

Стоит отметить ряд отличительных черт, присущих конкурентоспособности компаний розничной торговли: -Конкурентоспособность фирмы является частью ее...

-

Введение - Развитие структуры партнерств международной фармацевтической компании на российском рынке

В настоящий момент фармацевтический рынок является стратегическим сектором экономики для любой страныЩетко В. А. Тенденции развития мирового рынка...

-

Обзор рынка чая и тенденция его развития Исследования компании Euromonitor International В 2013 году рост мирового рынка горячих напитков в натуральном и...

-

Предпосылки возникновения нетрадиционных носителей рекламы В нашей жизни реклама занимает огромное значение. Она в значительной степени определяет наш...

-

Пути решения проблем, возникающих в процессе разработки стратегии продвижения Пути продвижения складывается из трех основных частей : целей продвижения,...

-

Состояние и перспективы развития производства и потребления слабоалкогольных и безалкогольных напитков Напитки различной природы, состава,...

-

Мировой рынок косметических средств и товаров по уходу за кожей или личной гигиены в последние годы стабильно растет и в ближайшие году, согласно отчету...

-

Современное состояние и динамика развития торговых розничных сетей

Современное состояние и динамика развития торговых розничных сетей Е. И. Беккер ФГБОУ ВПО "Южно-Российский государственный университет экономики и...

-

Краткая характеристика предприятия ООО "Coca-Cola HBC Евразия" и основные показатели деятельности компании В данной главе речь пойдет о предприятии,...

-

Риск определяется как преодоление неопределенности в ситуации неизбежного, т. е. обязательного, выбора. В ситуации риска, как правило, оцениваются...

-

Статья 7. Непроизводственные расходы. Непроизводственные расходы (маркетинговые издержки), которые идут на организацию реализации продукции и ее...

-

Продвижение бренда на рынке - Разработка системы продвижения товарной марки

От того, насколько качественно управленцы высшего звена разработают стратегию позиционирования бренда на рынке, зависит успех не всей, но очень...

-

Состояние рынка сырокопченых колбас Российский рынок колбасных изделий является одним из самых быстрооборачиваемых рынков в российской пищевой...

-

Сущность рекламы, ее основные функции и виды В настоящее время одним из самых распространенных средств стимулирования спроса на различные виды продукции...

-

Современный маркетинг, реализация его принципов в российско-китайских компаниях

Современный маркетинг, реализация его принципов в российско-китайских компаниях Маркетинг - феномен XX столетия. Своим происхождением он обязан...

-

Влияние имиджа России на имидж ТНК Крайне существенно, что интересы транснациональной корпорации, как правило, соответствуют интересам ее "страны...

-

В настоящее время рынок предприятий общественного питания как в России в целом, так и в Москве, представлен большим количеством предприятий с различным...

-

СОВРЕМЕННЫЕ КОНЦЕПЦИИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ Рост конкуренции национальных экономик является закономерным результатом процесса интеграции их в...

Современное состояние и основные тенденции развития рынка полиграфических услуг - Особенности продвижения компании на рынке полиграфических услуг в условиях ограниченного бюджета