Розрахунок показників рентабельності виробничої програми - Дослідження ринку чаю в Україні

Для розрахунку показників економічної ефективності узагальнимо основні показники діяльності ПП "SunTea"(табл. 3.1).

Таблиця 3.1 - Доходи та витрати

|

№ з/п |

Основні показники |

Сума всього, грн. |

В тому числі по видах продукції: | ||

|

Чорний |

Зелений |

Жовтий | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Доходи (виручка) від реалізації продукції |

2153000,00 |

738000,00 |

777000,00 |

638000,00 |

|

2 |

Податок на додану вартість (20%) |

358833,33 |

123000,00 |

129500,00 |

106333,33 |

|

3 |

Виручка від реалізації (без ПДВ) |

1794166,67 |

615000,00 |

647500,00 |

531666,67 |

|

4 |

Повна собівартість реалізованої продукції - всього |

998494,08 |

409181,67 |

366671,51 |

222640,90 |

|

В тому числі: | |||||

|

Постійні витрати |

481180,29 |

197283,92 |

178036,71 |

105859,66 | |

|

Змінні витрати |

517313,83 |

212098,67 |

191406,12 |

113809,04 | |

|

5 |

Прибуток від операційної діяльності підприємства до оподаткування |

795672,59 |

205818,33 |

280828,49 |

309025,77 |

|

6 |

Податок на прибуток (18%) |

143221,07 |

37047,30 |

50549,13 |

55624,64 |

|

7 |

Чистий прибуток |

652451,52 |

168771,03 |

230279,36 |

253401,13 |

Чай управлінський капітал

Прибутковість підприємства вимірюється двома показниками - прибутком і рентабельністю. Прибуток виражає абсолютний ефект без урахування використаних ресурсів. Тому для аналізу його доповнюють показником рентабельності.

Рентабельність - це відносний показник ефективності роботи підприємства. Рентабельність має кілька видів залежно від того, які саме показники використовують у розрахунках. Розрізняють рентабельність виробництва, рентабельність продажів, рентабельність основного капіталу та рентабельність оборотного капіталу.[17]

Рентабельність виробництва характеризує ефективність витрат на виробництво і збут продукції та обчислюється як відношення чистого прибутку підприємства до собівартості річного випуску продукції:

Рв = ЧП / Сп * 100 (3.7)

Де: Рв -- рентабельність виробництва;

ЧП - чистий прибуток підприємства;

Сп -- повна собівартість реалізованої продукції.

Рентабельність виробництва ПП "SunTea" складає:

652451,52 : 998494,08 = 65,3%.

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції обчислюється також рентабельність окремих її видів.

Рентабельність виробництва чорного чаю складає:

168771,03 : 409181,67* 100 = 41,24 %

Рентабельність виробництва зеленого чаю складає:

230279,36 : 366671,51*100 = 62,8 %

Рентабельність виробництва жовтого чаю складає:

253401,13 : 222640,90* 100 = 113,81 %

Завдяки цим показникам можемо стверджувати, що в ПП "SunTea" найбільш ефективним є виробництво жовтого чаю, оскільки повна його собівартість найменша, а ціна на ринку досить висока, а найменшу рентабельність має виробництво чорного чаю.

Рентабельність продажів - це відношення чистого прибутку від реалізації продукції до суми виручки від реалізації. Вона розраховується за формулою:

Рп = ЧП / Вр * 100 (3.8)

Де:Рп - рентабельність продажів;

ЧП - чистий прибуток підприємства від реалізації;

Вр - виручка від реалізації продукції.

Рентабельність продажів ПП "SunTea" складає:

652451,52 : 2153000 * 100= 30,3 %

Рентабельність основних фондів розраховується як відношення чистого прибутку від основної діяльності підприємства до середньорічної вартості основних виробничих фондів за формулою:

Роф = ЧП / ОФсер * 100 (3.9)

Де: Роф - рентабельність основних фондів;

ЧП - чистий прибуток підприємства;

ОФсер - середньорічна вартість основних виробничих фондів.

Рентабельність основного капіталу ПП "SunTea" складає:

652451,52 : 730750 * 100= 89,28%

Рентабельність оборотного капіталу розраховується як відношення чистого прибутку від основної діяльності підприємства до середньорічної вартості оборотних фондів за формулою:

Роб = ЧП / ОбФ * 100 (3.10)

Де: Роб - рентабельність оборотних фондів;

ЧП - чистий прибуток підприємства;

ОбФ - середньорічна вартість оборотних фондів.

Рентабельність оборотного капіталу ПП "SunTea" складає:

652451,52 : 244490 * 100 = 266,8 %

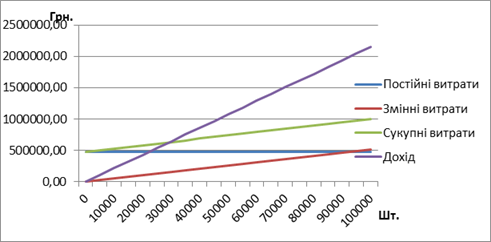

Важливе значення для діяльності підприємства має співвідношення між постійними та змінними витратами, що можна показати на прикладі визначення точки беззбитковості. Залежно від ціни одиниці продукції, співвідношення між постійними та змінними витратами буде визначати той обсяг виробництва, при якому діяльність підприємства стає рентабельною або воно починає отримувати прибуток.[17]

На основі цього співвідношення визначається так звана точка беззбитковості - це така точка на прямій обсягу виробництва продукції, при досягненні якої доходи від продажів дорівнюють витратам виробництва. Точка беззбитковості може бути також виражена у вигляді рівня використання виробничої потужності підприємства, при якому доходи від продажів і витрати виробництва рівні.[18]

При визначенні точки беззбитковості необхідно відзначити наступні умови:

- - обсяг виробництва продукції дорівнює обсягу реалізації, тобто всі виробничі вироби реалізуються; - ціна одиниці продукції залишається однаковою в часі для всіх рівнів виробництва; - постійні витрати залишаються незмінними для будь-якого обсягу виробництва; - змінні питомі витрати змінюються пропорційно обсягу виробництва.

Знання залежності між зазначеними показниками дає змогу керівництву визначити критичні рівні випуску, наприклад рівень, при якому прибуток буде максимальним, або рівень, при якому не буде ні прибутку, ні збитків. В останній ситуації виникає необхідність визначення кількості продукції або товару, яку необхідно продати, щоб опинитися "в нулі", або обсяг реалізації у вартісному вираженні. Такий обсяг реалізації називають безприбутковим оборотом, або точкою беззбитковості, а також "критичною точкою", "мертвою точкою", "порогом рентабельності". Щоб забезпечити цю рівноважну ситуацію, необхідно, щоб потрібна величина маржинального доходу відповідала сумі постійних витрат.

Розрахуємо точку беззбитковості ПП "SunTea" за формулою:

Тб = Впост / (Ц - Взм) (3.11)

Де Тб - точка беззбитковості;

Впост - постійні витрати;

Взм - змінні витрати на одиницю продукції;

Ц - ціна за одиницю продукції.

Впост = 481180,29 грн.

Взм = 517 313,83/ 100 000 = 5,17 грн.

Ціна за одиницю продукції = 21,53 грн.

Тб = 481180,29 / (21,53 - 5,17) = 29 417,64

Рисунок 3.1 - Грaфік точки бeззбитковості

Похожие статьи

-

Розрахунок показників ефективності використання фондів підприємства Розвиток і підвищення ефективності виробництва можливі за умови інтенсифікації...

-

Характеристика ПП "SunTea" - Дослідження ринку чаю в Україні

Приватне підприємство "SunTea" було зареєстроване 18.10.2016 року. Основним видом дiяльностi є фасування та продаж чаю. Вибiр напрямку дiяльностi...

-

Визначення виробничої програми Сучасне виробництво - складний процес перетворення матеріалів, сировини, напівфабрикатів і інших предметів праці в готову...

-

Обчислення чисельності персоналу та витрат на оплату праці - Дослідження ринку чаю в Україні

ПП "SunTea" має лінійну організаційну структуру підприємства. Всі необхідні функції управління виконуються лише лінійним керівником, що дозволяє чітко...

-

Оцінка потреби в оборотних фондах - Дослідження ринку чаю в Україні

Процес виробництва та продажу продукції може здійснюватися безперебійно при наявності у підприємства не тільки необхідних основних фондів, нематеріальних...

-

Розрахунок потреби в основному капіталі - Дослідження ринку чаю в Україні

Для своєї виробничої діяльності ПП "SunTea" орендує універсальне приміщення площею 180 м2. Використовується довгостроковий договір оренди, тому сума...

-

Розрахунок виробничої програми - Визначення маркетингової стратегії організації

План виробництва продукції є вихідним та головним розділом річного плану розвитку підприємства ЗАТ "Красень" та містить завдання по обсягу, асортименту...

-

Реклама як інструмент опосередкованого державного впливу на функціонування ринку пива в Україні

У статті проаналізовано значення та вплив реклами, сприйняття свідомості людини, що призводить до засвоєння цінностей той чи іншої культурної системи. Це...

-

Динаміка показників виробничої діяльності - Діяльність ДП "Адідас-Україна"

На підставі даних бухгалтерської звітності підприємства складемо таблицю 2, де відобразимо основні фінансово-економічні показники діяльності "Адідас" за...

-

Аналіз споживчих властивостей продукції, що випускає підприємство розпочнемо із зазначення головних її видів. Спочатку зазначимо, що основним видом...

-

Становлення ринково орієнтованої системи господарювання та розвиток досконалих конкурентних відносин між її суб'єктами в Україні вимагають впровадження...

-

Характеристика господарської діяльності підприємства Закрите акцiонерне товариство "Красень" знаходиться за адресою м. Херсон, вул. Декабристiв, 49. Код...

-

Реалізація маркетингових підходів як засіб формування оптимальної виробничої програми Становлення ринково орієнтованої системи господарювання та розвиток...

-

Основні тенденції розвитку ринку кондитерських виробів в Україні У кондитерській галузі, де працюєть понад 170 тисяч фахівців, - одна з найрозвиненіших у...

-

Маркетингові дослідження світового ринку овочевої продукції: досвід для України

Вступ Овочівництво є надзвичайно важливою і складною галуззю аграрного сектора не тільки світової економіки, а і економіки України, що відіграє провідну...

-

Досліджено динаміку українського ринку горілчаних виробів, проаналізовано причини спадної тенденції обсягів виробництва і збуту продукції в останні роки....

-

Тенденції розвитку ринку трикотажних виробів в Україні

Постійне поглиблення інтеграції України у різноманітні підсистеми міжнародних економічних відносин, що відбувається в результаті глобалізаційних впливів...

-

Дослідження ринку чаю в Україні Чай - найбільш дешевий і популярний безалкогольний напій в Україні. Не дивлячись на те, що він з'явився тільки в XVII...

-

ВСТУП - Дослідження ринку чаю в Україні

Чай - один з найпоширеніших напоїв на земній кулі. Сьогодні його споживачами щоденно є біля трьох мільярдів чоловік. Нині чай є звичною частиною...

-

Удосконалення стратегій підприемства "Лімітед" - Стратегія та зміст сегментування ринку

Оцінку діяльності підприємства в цілому за звітний період доцільно проводити за допомогою форми, наведеної в табл.3.4 Як критерії оцінки можуть...

-

Закрите акцiонерне товариство "Красень" знаходиться за адресою м. Херсон, вул. Декабристiв, 49. Код за ЕДРПОУ 00309967. Юридична адреса: м. Херсон, вул....

-

Основні напрямки дослідження міжнародних ринків

Основні напрямки дослідження міжнародних ринків Більшість менеджерів усвідомлює необхідність маркетингових досліджень для виходу на зовнішній ринок. Так,...

-

Для того щоб визначити вподобання, смаки та потреби споживачів потрібно провести маркетингові дослідження. У даній курсовій роботі використовується такий...

-

Проаналізувавши виробництво ТОВ фірма "ОЛІС ЛТД", можна зробити висновок, що компанія використовує стратегію диференційованого маркетингу. Яка відтворює...

-

Аналіз конкурентів в туризмі - Маркетингові дослідження ринку туризму

Маркетингові дослідження конкурентного середовища, оцінка структури й динаміки конкурентних сил дозволяють виявити стратегічні групи конкурентів...

-

На даному етапі ТОВ фірма "ОЛІС ЛТД" активно розвивається на ринку своєї галузі, збільшуючи продажі завдяки виходу на нові ринки збуту з наявним...

-

Для аналізу виробничої та реалізованої продукції скористаємося звітом про фінансові результати підприємства за 2009-2011 рр. На рисунку 2.1 подано об'єми...

-

Основні напрями удосконалення маркетингової діяльності Удосконалення маркетингової діяльності підприємства та шляхів їх розробки є невід'ємним чинником...

-

Характеристика чаю за видами - Дослідження ринку чаю в Україні

Багато людей п'ють чай, віддаючи перевагу цей напій всім іншим. Цей факт, втім, не дивно - адже серед різноманіття, запропонованого чайними виробниками,...

-

Для аналізу виробничої та реалізованої продукції скористаємося звітом про фінансові результати підприємства за 2009-2011 рр. На рисунку 2.1 подано об'єми...

-

ВИСНОВОК - Дослідження маркетингової діяльності приватного підприємства ТОВ фірма "ОЛІС ЛТД"

За результатами виконання курсової роботи можна зробити наступні висновки: Основними елементами маркетингового плану є: чітке визначення цільових ринків;...

-

Інфраструктура товарного обігу у взаємозв'язку з маркетинговою діяльністю підприємств на товарному ринку Динаміка кон'юнктури та конкуренція на ринках...

-

Дослідження маркетингового комунікаційного ринку України для сільськогосподарських підприємств

Незважаючи на велику кількість зарубіжної та вітчизняної літератури з питань формування ефективної маркетингової комунікаційної політики підприємств,...

-

Корпорація "Бісквіт-Шоколад" реалізовує близько 40 найменувань різних кондитерських виробів, при цьому також надає послуги щодо їх доставки....

-

Розрахунок показників фінансової ефективності проекту - Маркетинговий аналіз

В цьому підрозділі необхідно розрахувати показники фінансової ефективності проекту, а саме: чисту теперішню вартість, індекс прибутковості, внутрішню...

-

Проблема оцінки та розроблення шляхів підвищення ефективності комерційної діяльності стає однією з центральних проблем на сьогодні, оскільки керівництво...

-

Отже найбiльш слабкою стороною підприємства, є швидкий знос обладнання, що зумовлено специфікою роботи підприємства. Прибуток компанії напряму залежить...

-

Маркетингові аспекти управління запасами підприємства

Постановка проблеми. Питання управління запасами займає головне місце в системі управління поточними активами кожного суб'єкта господарювання. Розгляд...

-

Виклад основного матеріалу - Особливості розвитку ринку зовнішньої реклами в Україні

За даними дослідницької компанії MAGNA обсяг світового ринку Out of Home (OOH) реклами у 2017 р. склав 29 млрд. дол., що становить майже 6% глобальних...

-

Проблеми та перспективи транспортно-експедиційного обслуговування в Україні Експедиційний обслуговування коворкінг перевезення Транспортно-експедиційне...

Розрахунок показників рентабельності виробничої програми - Дослідження ринку чаю в Україні