Оцінка ефективності комерційної діяльності ТзОВ "Волиньтабак" - Вдосконалення складського господарства для підприємства

Проблема оцінки та розроблення шляхів підвищення ефективності комерційної діяльності стає однією з центральних проблем на сьогодні, оскільки керівництво підприємств зобов'язано таким чином побудувати процес управління, щоб забезпечити якнайповніше використання всіх наявних ресурсів і досягти високих кінцевих результатів комерційної діяльності.

Але багато вітчизняних підприємств сьогодні стикнулися із серйозною проблемою - відсутністю ефективної системи управління комерційною діяльністю. ТзОВ "Волиньтабак" в умовах централізованого планування народного господарства не потребувало гнучкого реагування на зміни умов господарської діяльності та відповідно створення ефективної системи управління комерційною діяльністю. У результаті під тиском зовнішніх і внутрішніх змін підприємство втрачає керованість, несе фінансові втрати, а отже, знижується ефективність його функціонування на ринку.

Нині не існує єдиної думки щодо оцінки ефективності комерційної діяльності. Різні автори по-різному підходять до вирішення цієї проблеми, однак єдиним залишається підхід, який передбачає, що оцінка ефективності комерційної діяльності підприємства має здійснюватися на підставі оцінки ефективності використання його ресурсів. Цей аналіз передбачає, крім вивчення основних результативних показників комерційної діяльності, також проведення аналізу ефективності використання ресурсного потенціалу підприємства: матеріальних, трудових та фінансових ресурсів, здійснення узагальнюючої оцінки ефективності використання ресурсного потенціалу.

Найважливішим показником ефективності роботи торгового підприємства є прибуток, у якому відображаються результати усієї діяльності підприємства - обсяг реалізованої продукції, його склад та асортиментна структура, продуктивність праці, рівень витрат, наявність невиробничих витрат тощо. Від розміру отриманого прибутку залежать поповнення фондів, матеріальне заохочення працівників, сплата податків та ін. Розрізняють прибуток від реалізації товарів, прибуток від звичайної діяльності до оподаткування і чистий прибуток. Я зауважу, що для комерційної діяльності найважливіше значення має саме прибуток від реалізації товарів, оскільки він відображає результати діяльності підприємства, отримані безпосередньо від здійснення торгової діяльності.

Отже, першим етапом мого аналізу комерційної діяльності ТзОВ "Волиньтабак" є багатофакторний аналіз прибутку за кількома факторами за даними звіту про фінансові результати:

1. Розрахунок загальної зміни прибутку від реалізації продукції () за формулою (2):

=-, (2)

Де - прибуток звітного періоду;

- прибуток базового періоду.

=1471,3-828,5=642,8 (тис. грн.)

2. Розрахунок впливу на прибуток змін відпускних цін на продукцію () за формулою (3):

=-, (3)

Де - виручка від реалізації продукції в звітному періоді;

- виручка від реалізації продукції в базовому періоді.

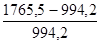

=1765,5-994,2=771,3 (тис. грн.)

3. Розрахунок впливу на прибуток змін в обсягах реалізації продукції () за базовою собівартістю здійснюється за формулою (4):

=-, (4)

Де - коефіцієнт зростання обсягів реалізації продукції за їх собівартістю, тобто

=/;

- фактична собівартість реалізованої продукції за звітний період у цінах і тарифах базового періоду;

- собівартість базового періоду.

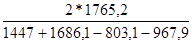

=828,5*(1300/724)-828,5=659,2 (тис. грн.)

4. Розрахунок впливу на прибуток змін в структурі й асортименті продукції () за формулою (5):

=(-), (5)

Де - коефіцієнт зростання обсягу реалізації за відпускними цінами, тобто

=/;

- обсяг реалізації в звітному періоді за цінами базового періоду;

- обсяг реалізації в базовому періоді.

=828,5*(1765,5/994,2-1,81)=-28,3 (тис. грн.)

5. Розрахунок впливу на прибуток економії внаслідок зниження собівартості продукції () за формулою (6):

=-, (6)

Де - собівартість реалізованої продукції звітного періоду в цінах і за умовами базового періоду;

- фактична собівартість реалізованої продукції звітного періоду.

=1300-1307,2=-7,2 (тис. грн.)

6. Розрахунок впливу на прибуток економії від зниження собівартості продукції при одночасному зростанні обсягів реалізації () за формулою (7):

=*-, (7)

=724*1,81-1300=10,44 (тис. грн.)

7. Розрахунок зміни прибутку від реалізації за звітний період () як суму факторних відхилень за формулою (8):

=++++ (8)

=771,3+659,2+(-28,3)+(-7,2)+10,44=1405,44 (тис. грн.)

Багатофакторний аналіз прибутку ТзОВ "Волиньтабак" завершений і його результати є позитивними. Однак не всі можливі зміни на підприємстві мали би бажаний результат, а саме зміни в асортименті й структурі продукції та економія внаслідок зниження собівартості продукції призвели б до збитків Товариства.

Другим етапом аналізу комерційної діяльності ТзОВ "Волиньтабак" є економічна діагностика підприємства - аналіз і оцінка економічних показників роботи підприємства на основі вивчення окремих результатів, неповної інформації з метою виявлення можливих перспектив його розвитку і наслідків ухвалення поточних управлінських рішень.

Фінансова діагностика передбачає здійснення аналізу з використанням фінансових коефіцієнтів. Цей аналіз складається з 5 блоків:

1. Операційний аналіз передбачає розрахунок коефіцієнта росту валових продажів (), коефіцієнта валового прибутку (), коефіцієнта операційного прибутку (), коефіцієнта чистого прибутку () за формулами (9 - 12).

==0,78

==0,09

==0,05

==0,04

2. Аналіз операційних витрат передбачає розрахунок коефіцієнта собівартості реалізованої продукції (), коефіцієнта витрат на реалізацію та управління (), коефіцієнта фінансових витрат та втрат від участі в капіталі () за формулами (13,14,15).

==0,74

==0,02

==0,03

3. Аналіз управління активами передбачає розрахунок коефіцієнтів оборотності активів (), оборотності необоротних активів (), оборотності чистих активів (), оборотності дебіторської заборгованості (), середнього періоду погашення (періоду інкасації) дебіторської заборгованості (), оборотності запасів за реалізацією (), оборотності запасів за собівартістю (), оборотності кредиторської заборгованості (), середнього періоду погашення кредиторської заборгованості () за формулами (16 - 24).

==1,13

==6,5

==2,6

==17,5

= (20)

==20,9

==1,8

==1,35

==2,03

= (24)

==179,8

4. Аналіз довгострокової платоспроможності характеризує фінансову стійкість підприємства на перспективу з позицій структури коштів, залежність підприємства від зовнішніх інвесторів і кредиторів. При цьому аналізі використовують коефіцієнти, один з яких - це коефіцієнт концентрації власного капіталу (), який визначає питому вагу коштів власників підприємства в загальній сумі засобів, вкладених в майно підприємства. Він характеризує можливість підприємства виконати свої зовнішні зобов'язання за рахунок використання власних коштів і розраховується за формулою (25).

==0,45

5. На короткострокову та довгострокову платоспроможність підприємства впливає його можливість отримувати прибуток. В цьому зв'язку необхідно здійснити аналіз прибутковості діяльності, який є якісним аспектом ефективності його роботи.

Показник рентабельності продажів () характеризує, який прибуток з однієї гривні продажів отримує підприємство. Він розраховується за формулою (26).

==0,04

Показник рентабельності активів () характеризує, наскільки ефективно підприємство використовує наявні активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Він обчислюється за формулою (27).

==0,05

Показник рентабельності капіталу () характеризує ефективність використання підприємством власного капіталу і визначається як співвідношення чистого прибутку та середньорічної вартості власного капіталу за формулою (28).

==8,9

Показник рентабельності продукції () характеризує, на скільки вигідно підприємству виготовляти продукцію. Він обчислюється як відношення чистого прибутку до собівартості товарної продукції за формулою (29).

==0,06

Розрахунок наведених вище показників створює підстави для повного і грунтовного аналізу фінансово-господарського стану ТзОВ "Волиньтабак" у поточному періоді.

Третім етапом аналізу комерційної діяльності ТзОВ "Волиньтабак" є дослідження операційних витрат підприємства за даними фінансового звіту.

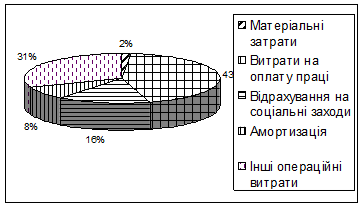

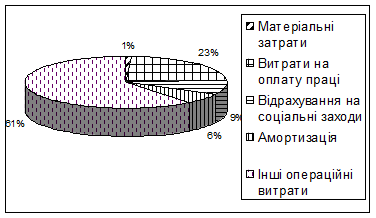

Таблиця 2. - Елементи операційних витрат

|

Найменування показника |

За звітний період |

За попередній період |

|

Матеріальні затрати |

1,2 |

1,0 |

|

Витрати на оплату праці |

34,3 |

25,4 |

|

Відрахування на соціальні заходи |

12,4 |

9,8 |

|

Амортизація |

6,5 |

7,0 |

|

Інші операційні витрати |

24,2 |

66,8 |

|

Разом |

78,6 |

110,0 |

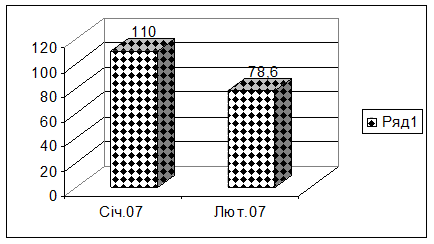

Рисунок 8. - Операційні витрати ТзОВ "Волиньтабак" за звітний період

Рисунок 9. - Операційні витрати ТзОВ "Волиньтабак" за попередній період

Рисунок 10. - Порівняльна діаграма зміни обсягу операційних витрат ТзОВ "Волиньтабак"

Отже, з рисунку 10 видно, що витрати Товариства у лютому 2007 р. значно менші за витрати у січні того ж року. Це зумовлене великою кількістю вихідних (святкових) днів у січні, що призвело до недоотримання прибутку, а отже і до більшого рівня витрат.

Похожие статьи

-

ВИСНОВОК - Вдосконалення складського господарства для підприємства

Отже, пройшовши стажування у Товаристві з обмеженою відповідальністю "Волиньтабак", я дослідила і вивчила діяльність цього підприємства. Я ознайомилась...

-

Становлення ринково орієнтованої системи господарювання та розвиток досконалих конкурентних відносин між її суб'єктами в Україні вимагають впровадження...

-

Загальна характеристика ТзОВ "Волиньтабак" Товариство з обмеженою відповідальністю "Волиньтабак" було створене у 1996 р. відповідно до законодавства...

-

Термін "комерція" означає торгівля - вид торгового підприємництва або бізнесу, який є основою будь-якої цивілізованої ринкової економіки. Практична...

-

При рішенні питань нового будівництва або реконструкції діючих складів визначається потреба в складських площах і ємностях. Вона розраховується по...

-

Функції товарних складів і їхня класифікація. Технологічні й загально-технічні вимоги до пристрою складів Товарні склади являють собою комплекс...

-

На складах виконується цілий комплекс різноманітних послідовно виконуваних операцій по надходженню, зберіганню й відпуску товарів. Ці операції в...

-

ЛІТЕРАТУРА - Вдосконалення складського господарства для підприємства

1. Господарський кодекс України №436-IV від 16.01.2003. - К.: Атіка, 2003 2. Закон України "Про заходи щодо попередження та зменшення вживання тютюнових...

-

ВСТУП - Вдосконалення складського господарства для підприємства

Актуальність обраної теми зумовлена тим, що ринкова стратегія розвитку передбачає збалансоване розвиток всіх галузей народного господарства - як галузей...

-

Всі приміщення на загально-товарних складах ділять на наступні групи: основного виробничого призначення, допоміжні, підсобно-технічні й...

-

З всіх запропонованих заходів розглянемо детальніше такі, як: *Розширення асортименту продукції ДП "Adidas-Україна" *Стимулювання збуту продукції шляхом...

-

ВИСНОВОК - Дослідження маркетингової діяльності приватного підприємства ТОВ фірма "ОЛІС ЛТД"

За результатами виконання курсової роботи можна зробити наступні висновки: Основними елементами маркетингового плану є: чітке визначення цільових ринків;...

-

Основні напрями удосконалення маркетингової діяльності Удосконалення маркетингової діяльності підприємства та шляхів їх розробки є невід'ємним чинником...

-

Формування взаємозв'язків маркетингу та логістики в підприємницькій діяльності

Постановка Проблеми У Загальному Вигляді Та Її Зв'язок З Важливими Науковими Та Практичними Завданнями. В даний час все частіше піддається сумніву...

-

У маркетингу товар є комплексом значущих для споживача властивостей (відповідність ціни і якості; необхідні розміри; функціональні, естетичні, соціальні...

-

Інформаційне забезпечення ухвалення стратегічних рішень у маркетинговій діяльності підприємства

Проте оцінці інформаційного забезпечення прийняття стратегічних рішень при формуванні маркетингової стратегії приділяється небагато уваги, що й обумовлює...

-

На даному етапі ТОВ фірма "ОЛІС ЛТД" активно розвивається на ринку своєї галузі, збільшуючи продажі завдяки виходу на нові ринки збуту з наявним...

-

Організація може займатися пошуками нових можливостей або час від часу або систематично. Багато відшукують нові ідеї, просто уважно слідкуючи за змінами...

-

ВСТУП - Дослідження маркетингової діяльності приватного підприємства ТОВ фірма "ОЛІС ЛТД"

Підприємство приватний діяльність маркетинговий В сучасних умовах жорсткої конкуренції в економіці розроблення маркетингової товарної політики є одним з...

-

Висновок, Список використаних джерел - Проект організації промислового підприємства

В сучасних умовах виробництво будівельних матеріалів являється одним із важливих напрямків нашої вітчизняної продукції. Це пояснюється щорічними темпами...

-

Враховуючи поточний стан справ у кондитерській галузі України, можна виділити наступні проблеми та перспективи її розвитку: Сировина. Процес виробництва...

-

Особливості функціонування корпорацій в Україні Важливим елементом системи забезпечення належного рівня конкурентоспроможності підприємства, ефективного...

-

ВисновКИ - Дослідження маркетингової діяльності підприємства "Adidas-Україна"

В курсовій роботі було розглянуто концепції управління маркетингом, які використовує підприємство, досліджено споживачів продукції підприємства,...

-

Компанія Ейвон позиціонує себе як виробник виключно якісної проукції - як косметки, аксесуарів, парфумів і гігієнічних засобів, так і товарів для дому і...

-

Різновидом портфельних матриць є матриця відомого американського фахівця зі стратегічного менеджменту Ігоря Ансоффа, призначена для опису можливих...

-

Оцінювання сильних і слабких сторін, маркетингових можливостей та загроз проводять за допомогою SWOT-аналізу SWOT - аналіз передбачає можливість оцінки...

-

ВСТУП - Дослідження маркетингової діяльності підприємства "Adidas-Україна"

Маркетингова діяльність сучасного підприємства характеризується необхідністю проводити аналіз великого об'єму інформації. Своєчасно аналізувати...

-

Метод анкетного опитування, є одним із розповсюджених методів для дослідження ринку. Його використовують при дослідженні попиту, споживацьких якостей...

-

Корпорація "Бісквіт-Шоколад" реалізовує близько 40 найменувань різних кондитерських виробів, при цьому також надає послуги щодо їх доставки....

-

Опис власної бізнес-ідеї - Проект організації промислового підприємства

Даний бізнес - план розкриває основний напрямок діяльності фірми "АгроБуд", який полягає в отриманні прибутку від реалізації термоблоків.. Ідеєю проекту...

-

Основні тенденції розвитку ринку кондитерських виробів в Україні У кондитерській галузі, де працюєть понад 170 тисяч фахівців, - одна з найрозвиненіших у...

-

Маркетинг фермерського господарства

У статті досліджено стан ринку фермерських господарств в Україні та Івано-Франківській області. Виділено основні рентабельні напрямки діяльності...

-

Вступ - Оцінка конкурентоспроможності кондитерської корпорації

Кондитерська промисловість належить до галузей, що динамічно розвиваються не тільки в Україні, але й у всьому світі. Для неї характерною є поява нових...

-

Загальна характеристика підприємства Компанія Avon(Див. Логотип Рис.2.1.) -- провідна компанія з продажу косметики, що здійснює свою діяльність більш ніж...

-

Проаналізувавши виробництво ТОВ фірма "ОЛІС ЛТД", можна зробити висновок, що компанія використовує стратегію диференційованого маркетингу. Яка відтворює...

-

В якості основного методу Дослідження був обраний метод анкетування, оскільки саме цей метод дозволяє при порівняно невеликих матеріальних і тимчасових...

-

Приватне підприємство ТОВ фірма "ОЛІЛ ЛТД" є одним із перших підприємств в Україні яке виробляє продукцію із соняшникової олії і воно займає найвищі...

-

Стратегія просування товарів ТОВ фірми "ОЛІС ЛТД" включає в себе: 1) стратегію диференціювання і позиціонування; Позиціонування - це те, як фірма...

-

Основні напрями удосконалення маркетингової діяльності Однією з можливих шляхів розвитку маркетингового влаштування у межах компанії є надання відносної...

-

Вибір стратегічних цілей функціонування підприємства - це вираз філософії компанії та сенсу існування. Стратегічні цілі зазвичай декларують статус...

Оцінка ефективності комерційної діяльності ТзОВ "Волиньтабак" - Вдосконалення складського господарства для підприємства