Удосконалення стратегій підприемства "Лімітед" - Стратегія та зміст сегментування ринку

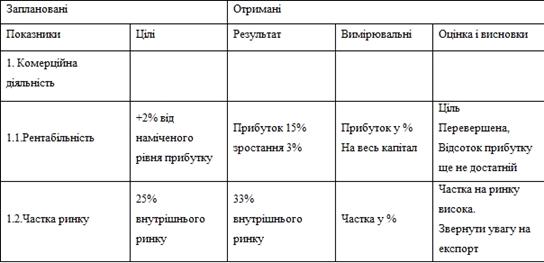

Оцінку діяльності підприємства в цілому за звітний період доцільно проводити за допомогою форми, наведеної в табл.3.4

Як критерії оцінки можуть застосовуватися такі показники, як: зростання обсягу продажу, дохід у розрахунку на акцію, адміністративні витрати, собівартість, а також показники неосновного виробництва.

Окремі оцінці й аналізу підлягають питання природоохоронної діяльності підприємства і дотримання вимог екологічної безпеки.

Крім оцінок стратегічного планування керівництво фірмою повинно провести ретельну перевірку структури підприємства, щоб з'ясувати чи сприяє вона досягненню загально фірмових цілей, тому що стратегія найбільшою мірою визначає структуру організацій.

Таблиця 3.4. Оцінка результатів господарської діяльності підприємства

У загальному випадку ефективність характеризує те, наскільки успішно ми досягли запланованої мети, у цьому випадку ми можемо говорити про порівняльну ефективність, тобто, порівнюючи план і факт, визначити фінансову сторону його діяльності.

Це можна зробити за допомогою наступної формули:

Е = Q / З 1-32 / - Е н / ДО 1-ДО2 /, (3.1)

Де З1 - запланована собівартість одиниці продукції;

З 2 - фактично отримана собівартість;

Q - обсяг робіт у грошовому вираженні;

Е н - нормативний коефіцієнт окупності кап вкладень;

ДО 1 і ДО 2 - відповідно капітальні вкладення (планові і фактичні).

В умовах ринкової економіки ефективність доцільно визначати з урахуванням приведення (дисконтування) різночасних показників до їх цінності в початковому періоді.

Для наведення різночасних витрат, результатів і ефектів використовується ставка дисконту.

Як ставка дисконтування можу бути використана:

- - вставка по альтернативному вкладенню коштів, наприклад у державні кредитні операції чи інший бізнес; - рентабельність власних коштів підприємства; - ставка, що дорівнює вартості кредитних ресурсів, необхідних для заповнення недоліку фінансових засобів; - ставка, що дорівнює індексу інфляції.

Після вибору ставки дисконтування визначається коефіцієнт дисконтування за формулою:

К = 1 / (1 + n) t, (3.2)

Де t -- номер кроку розрахунку( t = 0, 1, 2,..., Т),

Т -- границя розрахунку, що дорівнює часу реалізації проекту.

Оцінка економічної ефективності, заснованої на дисконтуванні грошових потоків поточної вартості, виступає як інтегральний економічний показник і являє собою різницю між грошовими потоками надходжень і платежами, здійсненими у процесі реалізації проекту (стратегічного плану) за весь інвестиційний (плановий) період:

ЧДД = ? ГПН - ГПП /(1 + n) t, (3.3)

Де ЧДД - чистий дисконтова ний дохід ;

ГПН - грошовий потік надходжень;

ГПП - грошовий потік платежів (оплата усіх витрат).

При цьому якщо ЧДД > 0, то реалізація проекту ефективна, якщо ЧДД < 0, то проект (стратегічний план) не ефективний.

На сучасному етапі керівництву ТОВ "Лімітед" слід враховувати стратегічну рефлексію, та розраховувати ефективність рефлексії. Рефлексія (повернення назад) принцип людського мислення, що направляє його на осмислення й усвідомлення власних дій. Ціль рефлексії як елемента стратегічного управління -- нове знання про те, як розробляти стратегію і як зробити стратегічний менеджмент ефективний в цілому.

Необхідно визначити критерії "стратегічності" і ефективності. Після практичного виробу і його формулювання в 1-й редакції стратегії необхідно провести 1-у рефлексію виконаної роботи. Її результати можуть виявлятися винятково важливими як для остаточної редакції даної стратегії, так і для роботи з наступними. Власне кажучи, " стратегічна " рефлексія повинна являти собою аналіз і системну оцінку з таких трьох аспектах:

- - оцінка отриманого результату( 1-й і наступних редакцій стратегії ) за так званими критеріями "стратегічності" ; - оцінка забезпечення стратегії її головною "сировиною" інформацією, тобто оцінка мережі потоків, що постачають в організацію необхідну інформацію, після внутрішньої обробки якої, власне, і виходить стратегія. Оцінка повинна проводитися на повноту, якість і своєчасність надходження інформації; - оцінка технологій обробки всередині організації вхідної і власної інформації.

У такому ланцюжку вартості організації треба знайти щось своє, основою саме її конкурентоспроможності.

На заключному етапі дуже важливим є визначення ефективності.

Дане питання є головним на етапі реалізації стратегії. Відповідно слід відзначити показники доходу, прибутку, темпи збільшення продажу, а також займає позицію на конкретному ринку ТОВ "Лімітед".

Цілі, що можуть бути використані, як стандарти для контролю, мають дуже важливі особливості. Вони характеризуються наявністю тимчасових рамок (у стратегічному плануванні - рік ), у межах яких повинна бути виконана робота, і конкретного критерію, стосовно якого, можна оцінити ступінь виконання роботи. Приклади цілей які можна використовувати як стандарти контролю: отримати прибуток у розмірі 1 млн. грн. Чи знизити виробництво на 3 %. Конкретний критерій (у даному випадку 1 млн. грн.) і визначений період часу (один рік) називаються показниками результативності. Показник результативності точно визначає те, що повинно бути отримане для того, щоб досягти поставлених цілей. Подібний показник дозволяють керівництву зіставити реально виконану роботу із запланованими показниками.

При плануванні діяльності промислового підприємства, вкрай необхідно прогнозування майбутнього обсягу продажів. Це допомагає більш ефективно використовувати виробничі потужності, стимулювання, а в разі можливого падіння цих обсягів, завчасно використати попереджувальні заходи.

При прогнозуванні, використовують дані про минулі продажі, причому, чим більше вихідних даних і менша тривалість прогнозованого періоду, тим вища ймовірність справдження цього прогнозу і нижча статистична похибка. На основі даних за друге півріччя 2014 року, 2015 рік перше півріччя року 2016, спрогнозуємо обсяги продажів на третій квартал 2016 року за допомогою підбору апроксимуючої функції:

Товар - напої ТМ "Лімітед"

Прогноз збуту товару. Підбір найкращої апроксимуючої функції.

Використано функції: Y*(t)-логарифмічна:

R^2=0,8874 Y=-20,662*ln(t)+280,91

Таблиця 3.7 Обсяг збуту компанії "Лімітед" за вісім попередніх кварталів

|

Місяць |

Збут, Yt |

Y*(t) |

(Yt-Y*(t))^2 |

|

1 |

526 |

504,9596 |

442,6984322 |

|

2 |

499 |

506,819 |

61,136761 |

|

3 |

507 |

507,0482 |

0,00232324 |

|

4 |

492 |

505,6472 |

186,2460678 |

|

5 |

494 |

502,616 |

74,235456 |

|

6 |

481 |

497,9546 |

287,4584612 |

|

7 |

519 |

491,663 |

747,311569 |

|

8 |

495 |

483,7412 |

126,7605774 |

|

9 |

461 |

474,1892 |

173,9549966 |

|

10 |

445 |

463,007 |

324,252049 |

|

11 |

452 |

450,1946 |

3,25946916 |

|

12 |

445 |

435,752 |

85,525504 |

|

13 |

432 |

419,6792 |

151,8021126 |

|

14 |

384 |

401,9762 |

323,1437664 |

|

15 |

379 |

382,643 |

13,271449 |

|

16 |

372 |

361,6796 |

106,5106562 |

|

17 |

349 |

339,086 |

98,287396 |

|

18 |

330 |

314,8622 |

229,1529888 |

|

19 |

277 |

289,0082 |

144,1968672 |

|

20 |

270 |

261,524 |

71,842576 |

|

21 |

226 |

232,4096 |

41,08297216 |

|

22 |

198 |

201,665 |

13,432225 |

|

23 |

160 |

169,2902 |

86,30781604 |

|

24 |

140 |

135,2852 |

22,22933904 |

|

25 |

99,65 | ||

|

26 |

62,3846 | ||

|

27 |

23,489 | ||

|

3814,101831 |

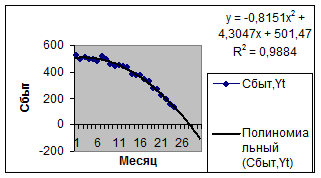

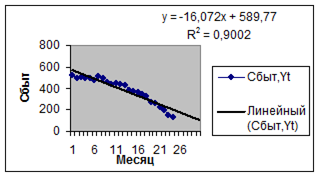

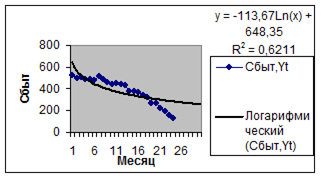

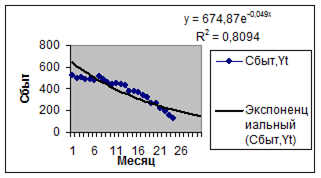

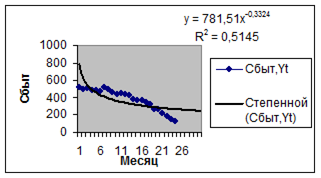

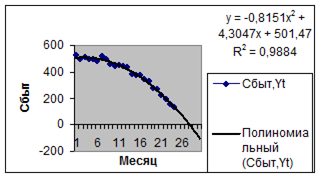

На основі отриманих даних, побудуємо графіки і спрогнозуємо обсяги продажів додавши лінію тренду:

Обираємо діаграму, в якій значення R2 найбільше - це найкраща функція тренда. Найбільше значення R2 = 0,9884 у поліноміальної функції:

Отже, прорахуємо обсяг продаж використовуючи коефіцієнт розподілу Стьюдента

Таблиця 3.8 Прогноз обсягів продажів на 3 квартал 2015 року

|

Сігма=Корень( Сума(разн^2)/(n-p) ) | |||||

|

Сигма= |

13,4768 | ||||

|

T alpha=СТЬЮДРАСПОБР(0,05;n-p) | |||||

|

T alpha= |

2,07961 | ||||

|

Kv = Kopeнь((n+1)/n+3*((n+2*v -1)^2)/(n*(n^2 -1))) | |||||

|

ДИ=t alpha*Kv*Сігма | |||||

|

Період |

Кv |

ДИ |

Прогноз |

Нижній |

Верхній |

|

Упрередж., v |

Y*(t) |

Y*(t)-ДИ |

Y*(t)+ДИ | ||

|

1 |

1,0851 |

30,41 |

99,65 |

69,237 |

130,0628 |

|

2 |

1,0955 |

30,7 |

62,3846 |

31,681 |

93,08797 |

|

3 |

1,1066 |

31,01 |

23,489 |

-7,5243 |

54,50226 |

Отже, проведений аналіз демонструє невпинне падіння загальних обсягів продажів при існуючому варіанті стимулювання на обраному ринку. Якщо не вжити негайних заходів, за пів року компанія може втратити свої позиції, а в найгіршому варіанті - витіснена конкурентами.

Похожие статьи

-

Вибір цільового ринку і позиціонування товару - Стратегія та зміст сегментування ринку

Одним з найважливіших етапів сегментації ринку, після визначення критеріїв, принципів і методів сегментації, є вибір цільового ринку. В монографії...

-

Висновки - Стратегія та зміст сегментування ринку

Стратегія сегментування ринку спрямована на забезпечення переваг над конкурентами у виборі відособленого, а може і єдиного сегмента ринку, що виділяється...

-

Важливою складовою комплексу маркетингу є ціна, яка може мати найрізноманітніші види. Виважена цінова політика здійснює значний вплив на ринковий успіх...

-

Стратегія сегментування як засіб ефективної ринкової діяльності Фірми, що діють на ринку, усвідомлюють, що їх товари або послуги не можуть повністю...

-

Оцінка привабливості різноманітних ринків - Стратегія та зміст сегментування ринку

Фірми, які працюють на світових ринках, використовують для оцінки факторів ринкової привабливості експертні методи. Компанія "Лімітед" планує в...

-

Результати ринкових досліджень показали, що на даний час на Західній Україні існує потреба в якісних напоях та соках. Тому було створене підприємство...

-

Розробка стратегії ціноутворення і аналіз позицій компанії на ринку Важливим етапом у діяльності компанії, являється призначення ціни на свій товар. Але...

-

Критерії сегментації - Стратегія та зміст сегментування ринку

Першим кроком при проведенні сегментації є вибір критеріїв сегментації. При цьому треба проводити відмінність між критеріями сегментації ринків...

-

Вступ - Стратегія та зміст сегментування ринку

Сегментування ринок промисловий ціноутворення Останніми роками у зв'язку з розвитком в нашій країні ринкових відносин, розширенням можливостей...

-

Обсяги виготовлення та споживання продукції В 2013 р. українські підприємства виготовили 1,56 млн. декалітрів Лімітед. Потім протягом двох років об'єми...

-

Проаналізувавши виробництво ТОВ фірма "ОЛІС ЛТД", можна зробити висновок, що компанія використовує стратегію диференційованого маркетингу. Яка відтворює...

-

Для здійснення продажу буде працювати стратегія "особистих" продаж. Необхідно переходити від практики, орієнтованої просто на продаж клієнтам продукції,...

-

Вибір стратегічних цілей функціонування підприємства - це вираз філософії компанії та сенсу існування. Стратегічні цілі зазвичай декларують статус...

-

Корпорація "Бісквіт-Шоколад" реалізовує близько 40 найменувань різних кондитерських виробів, при цьому також надає послуги щодо їх доставки....

-

ВИСНОВОК - Дослідження маркетингової діяльності приватного підприємства ТОВ фірма "ОЛІС ЛТД"

За результатами виконання курсової роботи можна зробити наступні висновки: Основними елементами маркетингового плану є: чітке визначення цільових ринків;...

-

Інформаційне забезпечення ухвалення стратегічних рішень у маркетинговій діяльності підприємства

Проте оцінці інформаційного забезпечення прийняття стратегічних рішень при формуванні маркетингової стратегії приділяється небагато уваги, що й обумовлює...

-

При обгрунтуванні стратегії діяльності на ринку можуть бути використані такі типи стратегій: § стратегія поступового проникнення та освоєння ринку у...

-

Різновидом портфельних матриць є матриця відомого американського фахівця зі стратегічного менеджменту Ігоря Ансоффа, призначена для опису можливих...

-

Основні напрями удосконалення маркетингової діяльності Удосконалення маркетингової діяльності підприємства та шляхів їх розробки є невід'ємним чинником...

-

- Перебої в забезпеченні електроенергією. - Збої в роботі обслуговуючого сервісу. Загальний ризик: - природні (пожежа і т. д.) - пограбування - політичні...

-

Особливості маркетингу фізкультурно-оздоровчих послуг

" Особливості маркетингу фізкультурно-оздоровчих послуг " Формування в країнах колишнього Радянського Союзу та Східної Європи економічних систем...

-

Становлення ринково орієнтованої системи господарювання та розвиток досконалих конкурентних відносин між її суб'єктами в Україні вимагають впровадження...

-

Кожному товару, який з'являється на ринку, як і людині протягом життя, судилося пройти кілька етапів життєвого циклу від "народження" до "смерті" - з...

-

Навчальні цілі теми Ш Визначити основні напрямки реалізації маркетингової товарної політики; Ш З'ясувати зміст терміну товар, товар за задумом, товар в...

-

Дейвід Макконнелл створив свою косметичну компанію, яка виробляла парфуми дуже гідної якості, які нічим не поступалися французським парфумам. За його...

-

З метою оцінки міжнародної конкурентоспроможності найбільших виробників кондитерської галузі України проаналізувати основні показники господарської...

-

Організація може займатися пошуками нових можливостей або час від часу або систематично. Багато відшукують нові ідеї, просто уважно слідкуючи за змінами...

-

На складах виконується цілий комплекс різноманітних послідовно виконуваних операцій по надходженню, зберіганню й відпуску товарів. Ці операції в...

-

Враховуючи поточний стан справ у кондитерській галузі України, можна виділити наступні проблеми та перспективи її розвитку: Сировина. Процес виробництва...

-

Опис власної бізнес-ідеї - Проект організації промислового підприємства

Даний бізнес - план розкриває основний напрямок діяльності фірми "АгроБуд", який полягає в отриманні прибутку від реалізації термоблоків.. Ідеєю проекту...

-

Формування взаємозв'язків маркетингу та логістики в підприємницькій діяльності

Постановка Проблеми У Загальному Вигляді Та Її Зв'язок З Важливими Науковими Та Практичними Завданнями. В даний час все частіше піддається сумніву...

-

Завдання та сутність цінової політики - Ціна як інструмент маркетингової політики

Для здійснення процесу ціноутворення в ринковій економіці безпосередньо на підприємстві потрібні наступні умови: екокономічна самостійність підприємства;...

-

На даному етапі ТОВ фірма "ОЛІС ЛТД" активно розвивається на ринку своєї галузі, збільшуючи продажі завдяки виходу на нові ринки збуту з наявним...

-

Техніка оформлення рекламних листів - Рекламні листи

Як і для будь-яких форм реклами, для рекламних листів величезне значення має макет. По-перше, вони повинні мати вид зручних для читання матеріалів з...

-

Поняття та класифікація електронних аукціонів У комерційній практиці аукціон є формою продажу товарів або послуг на публічних конкурентних торгах, в...

-

Партизанський та епатажний маркетинг як інноваційні прийоми просування товарів на ринку

На сьогодні, коли науково-технічний прогрес набирає стрімкого розвитку, компаніям слід постійно впроваджувати інновації у свою діяльність з метою...

-

Основні тенденції розвитку ринку кондитерських виробів в Україні У кондитерській галузі, де працюєть понад 170 тисяч фахівців, - одна з найрозвиненіших у...

-

Ринок - це сукупність відносин (актів) купівлі-продажу товарів і послуг; спосіб взаємодії виробників і споживачів, заснований на децентралізованому,...

-

Основні напрями удосконалення маркетингової діяльності Однією з можливих шляхів розвитку маркетингового влаштування у межах компанії є надання відносної...

-

Ідентифікація Internet-pecypciв - Електронна комерція. Інтернет в бізнесі

Застосування розгалужених інформаційних мереж потребує швидкої та ефективної ідентифікації комп'ютерів, що об'єднуються у ці мережі. Кожен сайт має свою...

Удосконалення стратегій підприемства "Лімітед" - Стратегія та зміст сегментування ринку