Аналіз економічного і фінансового стану "Фоззі-Фуд" на 2016 р. - Сутність та механізми стратегічного управління маркетинговими комунікаціями на сучасних підприємствах та аналіз їх ефективності на підприємстві ТОВ "Фоззі-Фуд"

При аналізі фінансового стану підприємства до уваги бралися дані фінансової звітності (баланс та звіт про фінансові результати компанії) [8]. Окрім того, були виявлені проблеми, які впливають на діяльність емітента та визначено ступінь залежності від законодавчих або економічних обмежень. Тому, основними проблемами, що спостерігаються, є високi процентнi ставки за кредити комерцiйних банкiв, податкове навантаження та нестабiльнiсть податкової полiтики у державi.

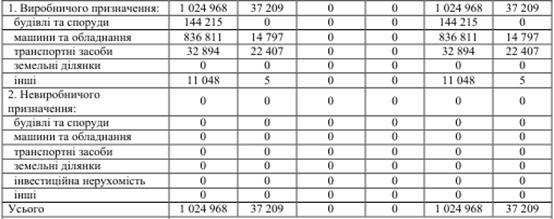

Для розуміння повної картини економічного та фінансового стану ТОВ "Фоззі-Фуд" були досліджені основні засоби та вартість чистих активів, інформація про які надана у таблицях 2.1, 2.2 відповідно.

Таблиця 2.1 Інформація про основні засоби (за залишковою вартістю)

Первiсна вартiсть основних засобiв та малоцiнних необоротних матерiальних активiв на початок 2016 року - 1 953 547 тис. грн., на кiнець року - 108 559 тис. грн. Сума нарахованого зносу станом на 31.12.2016р. - 71 350 тис. грн. вiдповiдно до прямолiнiйного методу амортизацiї основних засобiв та 100% в першому мiсяцi використання для малоцiнних необоротних матерiальних активiв.

Нарахування амортизацiї основних засобiв здiйснюється на протязi строку корисного використання, що встановлюється в момент визнання об'єкту основного засобу активом (зарахування на баланс).

Строки корисного використання основних засобiв визначенi в дiапазонi: Будинки та споруди в т. ч. полiпшення орендованих примiщень: вiд 1 до 5 рокiв. Машини та обладнання: вiд 3 до 10 рокiв. Iнструменти, прилади та iнвентар: вiд 4 до 5 рокiв.

Ступiнь зносу основних засобiв та малоцiнних необоротних матерiальних активiв складає 65,72% (показник розрахований як спiввiдношення зносу накопиченого на кiнець 2016 року до первiсної вартостi на кiнець 2016 року). Ступiнь використання основних засобiв та малоцiнних необоротних матерiальних активiв дорiвнює 100 %.

Основнi засоби використовувались за призначенням i пiдтримувались в робочому станi. За 2016 р. було придбано основних засобiв та малоцiнних необоротних матерiальних активiв на суму 515 548 тис. грн.

В 2016 роцi з активiв Товариства вибули основнi засоби та малоцiннi необоротнi матерiальнi активи, балансова вартiсть яких складає 2 360 536 тис. грн.

Таблиця 2.2. Інформація щодо вартості чистих активів емітента

Розрахунок вартостi чистих активiв вiдбувався вiдповiдно до методичних рекомендацiй ДКЦПФР (Рiшення № 485 вiд 17.11.2004 року) та Положення (стандарт) бухгалтерського облiку 2 "Баланс", затвердженого Наказом Мiнiстерства фiнансiв України 31.03.99 N 87. Визначення вартостi чистих активiв проводилося за формулою: Чистi активи = Необоротнi активи + Оборотнi активи + Витрати майбутнiх перiодiв - Довгостроковi зобов'язання - Поточнi зобов'язання - Забезпечення наступних виплат i платежiв - Доходи майбутнiх перiодiв.

Рiзниця мiж розрахунковою вартiстю чистих активiв i статутним капiталом на кiнець звiтного перiоду становить - 2 633 723 тис грн

Рiзниця мiж розрахунковою вартiстю чистих активiв та скоригованим статутним капiталом на кiнець звiтного перiоду становить - 2 633 723 тис грн

Рiзниця мiж розрахунковою вартiстю чистих активiв i статутним капiталом на кiнець попереднього перiоду становить - 2 207 004 тис грн.

Рiзниця мiж розрахунковою вартiстю чистих активiв та скоригованим статутним капiталом на кiнець попереднього перiоду становить - 2 207 004 тис. грн.

Отже, розрахункова вартiсть чистих активiв за звiтний перiод --2 632 994 тис. грн. менше скоригованого статутного капiталу - 729 тис. грн. Вартiсть чистих активiв товариства менша/бiльша вiд статутного капiталу. Вимоги статтi 155 п.3 Цивiльного кодексу України не дотримуються.

Показники фiнансового стану Товариства з обмеженою вiдповiдальнiстю "Фоззi-Фуд" представлені нижче (табл.2.3).

Таблиця 2.3. Показники фiнансового стану

|

№ з/п |

Показник |

Значення на 01.01.2016р. |

Значення на 31.12.2016р. |

Нормативне значення |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Коефiцiєнт покриття |

0,67 |

0,69 |

>1 |

|

2 |

Коефiцiєнт швидкої лiквiдностi |

0,37 |

0,67 |

0,6-0,8 |

|

3 |

Коефiцiєнт абсолютної лiквiдностi |

0,07 |

0,01 |

> 0 |

|

4 |

Чистий оборотний капiтал(тис. грн.) |

-3 267 352 |

-3 149 713 |

> 0 |

|

5 |

Коефiцiєнт платоспроможностi (автономiї) |

-0,21 |

-0,27 |

>0,5 |

|

6 |

Коефiцiєнт фiнансування |

-5,78 |

-4,76 |

0,1 |

|

7 |

Коефiцiєнт забезпеченостi власними оборотними засобами |

-0,49 |

-0,44 |

>0,1 |

|

8 |

Коефiцiєнт маневреностi власного капiталу |

1,48 |

3,89 |

>0 |

Коефiцiєнт покриття розраховується як вiдношення оборотних активiв до поточних зобов'язань пiдприємства та показує достатнiсть ресурсiв пiдприємства, якi можуть бути використанi для погашення його поточних зобов'язань.

Коефiцiєнт швидкої лiквiдностi розраховується як вiдношення найбiльш лiквiдних оборотних засобiв (грошових засобiв та їх еквiвалентiв, поточних фiнансових iнвестицiй та дебiторської заборгованостi) до поточних зобов'язань пiдприємства. Вiн вiдображає платiжнi можливостi пiдприємства щодо сплати поточних зобов'язань за умови своєчасного проведення розрахункiв з дебiторами.

Коефiцiєнт абсолютної лiквiдностi обчислюється як вiдношення грошових засобiв та їхнiх еквiвалентiв i поточних фiнансових iнвестицiй до поточних зобов'язань. Коефiцiєнт абсолютної лiквiдностi показує, яка частина боргiв пiдприємства може бути сплачена негайно.

Чистий оборотний капiтал розраховується як рiзниця мiж оборотними активами пiдприємства та його поточними зобов'язаннями. Його наявнiсть та величина свiдчать про спроможнiсть пiдприємства сплачувати свої поточнi зобов'язання та розширювати подальшу дiяльнiсть.

Коефiцiєнт платоспроможностi (автономiї) розраховується як вiдношення власного капiталу пiдприємства до пiдсумку балансу пiдприємства i показує питому вагу власного капiталу в загальнiй сумi засобiв, авансованих у його дiяльнiсть.

Коефiцiєнт фiнансування розраховується як спiввiдношення залучених та власних засобiв i характеризує залежнiсть пiдприємства вiд залучених засобiв.

Коефiцiєнт забезпеченостi власними оборотними засобами розраховується як вiдношення величини чистого оборотного капiталу до величини оборотних активiв пiдприємства i показує забезпеченiсть пiдприємства власними оборотними засобами.

Коефiцiєнт маневреностi власного капiталу показує, яка частина власного капiталу використовується для фiнансування поточної дiяльностi, тобто вкладена в оборотнi засоби, а яка - капiталiзована. Коефiцiєнт маневреностi власного капiталу розраховується як вiдношення чистого оборотного капiталу до власного капiталу.

За пiдсумками роботи в перiод з 01.01.2016р. по 31.12.2016р. Товариство отримало збиток в сумi 383 557 тис. грн.

Розділ 3. Проектна частина

Похожие статьи

-

Комунікаційна стратегія - це комплекс взаємозв'язаних заходів, які розроблюються і реалізуються з метою створення і підтримки постійних зв'язків між...

-

ТОВ "Фоззі-Фуд" - структурна одиниця Fozzy Group, що розвиває мережу продуктових супермаркетів "Сільпо" і делікатес-маркетів "Le Silpo". Торговельна...

-

Постійне зростання й удосконалення засобів маркетингових комунікацій зумовлює їх поєднання для досягнення більшого ефекту від застосування -- збільшення...

-

Комунікаційний стратегія ринок фінансовий Високий ступінь невизначеності ринкової ситуації, політична та міжнародна нестабільність, сезонні коливання...

-

Основні тенденції розвитку ринку кондитерських виробів в Україні У кондитерській галузі, де працюєть понад 170 тисяч фахівців, - одна з найрозвиненіших у...

-

Розрахунок показників фінансової ефективності проекту - Маркетинговий аналіз

В цьому підрозділі необхідно розрахувати показники фінансової ефективності проекту, а саме: чисту теперішню вартість, індекс прибутковості, внутрішню...

-

Різновидом портфельних матриць є матриця відомого американського фахівця зі стратегічного менеджменту Ігоря Ансоффа, призначена для опису можливих...

-

Оцінювання сильних і слабких сторін, маркетингових можливостей та загроз проводять за допомогою SWOT-аналізу Проведення SWOT-аналізу має важливе значення...

-

Аналіз українського ринку готових борошняних сумішей

Постановка проблеми у загальному вигляді та її зв'язок з важливими науковими та практичними завданнями. Харчоконцентратна галузь промисловості в Україні...

-

Аналіз зовнішнього середовища та вибір регіону - Проект організації промислового підприємства

На даний час в Київській області налічується два підприємства по виготовленню термоблоків, які можуть задовольнити тільки 6-10% попиту в даній продукції...

-

Організація може займатися пошуками нових можливостей або час від часу або систематично. Багато відшукують нові ідеї, просто уважно слідкуючи за змінами...

-

Розробка стратегії ціноутворення і аналіз позицій компанії на ринку Важливим етапом у діяльності компанії, являється призначення ціни на свій товар. Але...

-

-Фокус-группа є групове інтерв'ю, проведене модератором у вигляді груповий дискусії з заздалегідь розробленого сценарієм з низькою групою "типових"...

-

Вибір стратегічних цілей функціонування підприємства - це вираз філософії компанії та сенсу існування. Стратегічні цілі зазвичай декларують статус...

-

Термін "комерція" означає торгівля - вид торгового підприємництва або бізнесу, який є основою будь-якої цивілізованої ринкової економіки. Практична...

-

Проаналізувавши виробництво ТОВ фірма "ОЛІС ЛТД", можна зробити висновок, що компанія використовує стратегію диференційованого маркетингу. Яка відтворює...

-

Обсяги виготовлення та споживання продукції В 2013 р. українські підприємства виготовили 1,56 млн. декалітрів Лімітед. Потім протягом двох років об'єми...

-

Загальна характеристика підприємства Компанія Avon(Див. Логотип Рис.2.1.) -- провідна компанія з продажу косметики, що здійснює свою діяльність більш ніж...

-

Процес прийняття рішень про покупку споживачем Розглянемо етапи, які покупець долає на шляху до ухвалення рішення про покупку і її вдосконалення. Існують...

-

Критерії сегментації - Стратегія та зміст сегментування ринку

Першим кроком при проведенні сегментації є вибір критеріїв сегментації. При цьому треба проводити відмінність між критеріями сегментації ринків...

-

Стрімкий перехід бізнесу до мережі Інтернет приводить до необхідності застосування специфічних інструментів Інтернет - маркетингу, які б активно...

-

Для здійснення продажу буде працювати стратегія "особистих" продаж. Необхідно переходити від практики, орієнтованої просто на продаж клієнтам продукції,...

-

Вчені розглядають процес формування цінової політики з погляду багатоетапного підходу . Вивчення наукових підходів до визначення етапів формування...

-

Кожному товару, який з'являється на ринку, як і людині протягом життя, судилося пройти кілька етапів життєвого циклу від "народження" до "смерті" - з...

-

При обгрунтуванні стратегії діяльності на ринку можуть бути використані такі типи стратегій: § стратегія поступового проникнення та освоєння ринку у...

-

Висновки - Стратегія та зміст сегментування ринку

Стратегія сегментування ринку спрямована на забезпечення переваг над конкурентами у виборі відособленого, а може і єдиного сегмента ринку, що виділяється...

-

Проблема оцінки та розроблення шляхів підвищення ефективності комерційної діяльності стає однією з центральних проблем на сьогодні, оскільки керівництво...

-

Удосконалення стратегій підприемства "Лімітед" - Стратегія та зміст сегментування ринку

Оцінку діяльності підприємства в цілому за звітний період доцільно проводити за допомогою форми, наведеної в табл.3.4 Як критерії оцінки можуть...

-

Важливою складовою комплексу маркетингу є ціна, яка може мати найрізноманітніші види. Виважена цінова політика здійснює значний вплив на ринковий успіх...

-

Результати ринкових досліджень показали, що на даний час на Західній Україні існує потреба в якісних напоях та соках. Тому було створене підприємство...

-

На першому етапі формується співвідношення цілей та очікуваних результатів стимулювання пролажу(Табл.3.1). Таблиця 3.1 Співвідношення цілей та очікуваних...

-

Засоби стимулювання продажу - Аналіз поведінки споживачів компанії ДП "Єйвон Косметікс Юкрейн"

До основних засобів стимулювання збуту відносять такі: Ь зразки; Ь купони; Ь премії; Ь упаковка за пільговими цінами. Компанія Ейвон має власні каталоги...

-

Проведення сегментації ринку - Аналіз поведінки споживачів компанії ДП "Єйвон Косметікс Юкрейн"

На сьогоднішній день косметика є необхідним елементом для підтримки здоров'я шкіри і її зовнішнього вигляду. Декоративна косметика - це кошти, призначені...

-

Компанія Avon знаходиться на стадії зрілості. Це означає, що зростання обсягу продажів сповільнюється, тому що основна маса потенційних покупців уже...

-

Продукція Ейвон поділяє свою продукцію на класи(Таблиця 2.1) Таблиця 2.1 Класи та категорії продукції Ейвон Клас Категорія Декоративна косметика Ь Губи Ь...

-

Попит магазин книжковий товар Вивчення попиту на ринку зараз стає першочерговою задачею при функціонуванні підприємства. Постійне відстеження попиту і...

-

YvesRocher є однією з провідних компаній по виробництву та продажу косметичної продукції по всьому світові. Компанія пропонує широкий спектр продуктів,...

-

Парфумерно-косметичні товари - особливий продукт, який задовольняє три види потреб людини: - потреба в гігієні (звичайне мило, зубна паста, шампунь, гель...

-

Інформаційне забезпечення ухвалення стратегічних рішень у маркетинговій діяльності підприємства

Проте оцінці інформаційного забезпечення прийняття стратегічних рішень при формуванні маркетингової стратегії приділяється небагато уваги, що й обумовлює...

-

Оцінка конкурентоспроможності кондитерської корпорації ПАТ "Рошен" та її продукції Конкурентне середовище виробничого підприємства складається з багатьох...

Аналіз економічного і фінансового стану "Фоззі-Фуд" на 2016 р. - Сутність та механізми стратегічного управління маркетинговими комунікаціями на сучасних підприємствах та аналіз їх ефективності на підприємстві ТОВ "Фоззі-Фуд"