Виды факторинговых операций - Факторинг - как форма расчетно-кредитного обслуживания клиентов

Процесс организации факторингового обслуживания в каждом конкретном случае имеет свои специфические особенности, зависящие от множества факторов, которые и определяют вид факторинга. Однако если рассматривать типовой механизм факторинговой операции, то его можно свести к следующему.

В осуществлении факторинговой сделки участвуют три стороны:

- - фактор - посредник, в качестве которого может выступать коммерческий банк или специализированная факторинговая компания; - поставщик; - покупатель. 4 -

Фактор - банк |

5 |

|

3 | |

|

(факторинговая компания) |

6

-

1

|

Поставщик |

Покупатель |

Рис. 1 Схема факторингового обслуживания:

- 1. Договор купли - продажи; 2. Поставка товара; 3. Договор о факторинге; 4. Факторинговые платежи; 5. Оплата за поставленный товар; 6. Комиссионное вознаграждение

Поставщик получает определенную сумму (меньше всей стоимости товара) непосредственно от обслуживающей ее факторинговой фирмы в момент отгрузки товара покупателю, до оплаты ее покупателем и лишь часть суммы выплачивается в течение определенного оговоренного в договоре срока. Неполная оплата счетов в момент их приобретения служит для факторинговой фирмы гарантией от возможных убытков в связи с какими-либо обстоятельствами.

Также банк - фактор в рамках осуществления факторинговых операций кроме предоставления кредита своим клиентам осуществляет полное факторинговое обслуживание - бухгалтерское, информационное, сбытовое, страховое, юридическое, - которое включает обработку счетов клиента, контроль за соблюдением сроков платежей, финансовые консультации, защиту интересов клиента при неплатежеспособности его должников, что является отличительной особенностью данного вида операции. Финансовые отношения в рамках факторинга закрепляются договором факторинга, в котором определяется конкретный вид финансирования, отражающий интересы сторон в рамках действующего законодательства.

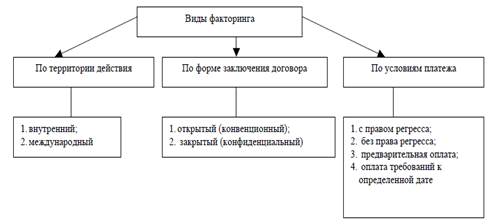

Так, при классификации данной операции по различным основаниям различают несколько видов факторинга.

Рис. 2 Основные виды факторинговых операций

Внутренний факторинг характеризуется тем, что поставщик, покупатель, а также факторинговая компания находятся в одной стране. Международный факторинг предполагает, что стороны находятся в разных государствах.

Открытый (конвенционный) факторинг наиболее распространен и предполагает уведомление покупателя о заключении факторинговых соглашений на требованиях поставщика к ним. Одним из способов передачи такой информации является указание поставщика на своих счетах о передаче требования факторинговой компании (банку).

При закрытом (конфиденциальном) факторинге никто из контрагентов поставщика не осведомлен о кредитовании его продаж факторинговой компанией (банком). Причем стоимость закрытых операций факторинга обычно выше открытых.

Также различаются схемы взаиморасчетов при открытом и скрытом видах факторинга.

|

Поставщик |

1 | |

|

Покупатель | ||

|

2 |

3 |

4 |

|

Банк - фактор |

Рис. 3 Схема взаиморасчетов при открытом факторинге:

- 1. поставщик отгружает товар (выполняет работу, оказывает услуги); 2. поставщик заключает с фактором договор факторинга (происходит уступка права требования); 3. фактор перечисляет поставщику сумму денежного обязательства за вычетом вознаграждения банку (дисконта); 4. через определенное время покупатель перечисляет денежные средства фактору.

|

1 | ||||

|

Поставщик | ||||

|

2 |

3 |

5 |

4 |

Покупатель |

|

Банк - фактор |

Рис. 4 Схема взаиморасчетов при скрытом факторинге:

- 1. поставщик отгружает товар (выполняет работу, оказывает услугу); 2. поставщик заключает с фактором договор факторинга (но не происходит переуступка права требования банку - фактору); 3. фактор перечисляет кредитору сумму денежного обязательства покупателя за вычетом суммы дисконта; 4. через определенный период времени покупатель перечисляет денежные средства поставщику; 5. поставщик перечисляет фактору денежные средства, полученные от покупателя.

Факторинговое обслуживание может осуществляться с правом регресса или без данного права. Это связано с возможными рисками, которые могут возникнуть при отказе плательщика от выполнения своих обязательств. Факторинг с правом регресса означает право обратного требования к поставщику возместить факторинговой фирме уплаченную сумму. При заключении такого вида факторингового договора поставщик несет риск по платежным требованиям, проданным факторинговой фирме, причем поставщику могут быть возвращены неоплаченные требования в случае отказа плательщика от их оплаты.

Договор факторингового обслуживания без права регресса заключается довольно редко, когда возможность неплатежа со стороны покупателя маловероятна. Данный договор полностью ограничивает поставщика от каких - либо рисков неплатежа или потери прибыли в отличие от факторинга с правом регресса, который лишь снижает риск поставщика в данной сделке. Гарантированный и своевременный приток денежных средств может обеспечиваться поставщику только при заключении договора факторинга без права регресса.

Практика применения факторинговых операций как за рубежом, так и в Республике Беларусь показывает, что факторинговое обслуживание клиента, как правило, начинается с факторинга с правом регресса. По мере накопления кредитной истории как продавца, так и покупателя фактор может обслуживать часть уступаемой ему задолженности или всю задолженность без регресса.

Независимо от вида заключаемого факторингового договора фактор - фирма или банк берет на себя обязательства и значительный риск, связанный с оплатой платежных требований покупателями. В свою очередь банк стремится минимизировать кредитный риск, используя следующие методы страхования кредитного риска:

1. Определение лимитов кредитования:

Каждому клиенту устанавливается возобновляемый лимит кредитования, причем банк - фактор несет ответственность по сомнительным долгам лишь в его пределах. Если сумма задолженности клиента превышает сумму лимита, то все платежи в счет погашения долга будут сначала поступать факторинговой компании, а затем - поставщику.

2. Определение ежемесячных лимитов отгрузок:

Устанавливается сумма, на которую в течение месяца может быть произведена отгрузка одному клиенту. Если поставщик не превысил лимит, то он застраховал себя от риска появления сомнительных долгов независимо от итоговой суммы долга клиента.

3. Страхование по отдельным сделкам:

Данный метод используется в том случае, если поставщик заключает ряд отдельных сделок на крупные суммы, а не серию поставок одним и тем же клиентам. При этом страхование кредита производится на всю сумму каждого заказа.

Кроме этого, банк должен проанализировать:

- - сведения о качестве продукции или услуг, производимых поставщиком; - информацию о платежеспособности покупателей продукции предприятия - потенциального клиента банка; - информацию о составе и количестве плательщиков; - информацию о качестве долговых требований, которые банку предстоит оплачивать; - долю долговых требований, которые нецелесообразно принимать на факторинговое обслуживание (к бюджетным организациям, к убыточным и низкорентабельным предприятиям).

В факторинговом договоре оговариваются права и обязанности каждой из сторон, условия совершения факторинговых операций, наличие или отсутствие регресса к поставщику, порядок оплаты платежных требований банком, размер комиссионного вознаграждения, ответственность сторон за невыполнение условий договора, условия расторжения договора.

Похожие статьи

-

Факторинг - современное решение для сбытовой политики, Финансирование - Факторинг

Как уже было изложено выше, появление факторинга связано с возникновением множества проблем, основными из которых являются: нехватка оборотных средств...

-

Понятие факторинга. Механизм факторингового обслуживания - Факторинг

Факторинг - от англ. factoring от factor - агент, посредник финансовая операция, услуга, оказываемых банками (фактор-компаниями) и заключающаяся в...

-

Факторинг в вопросах и ответах (информация, представленная специалистами ФК "УРАЛСИБ") - Факторинг

Мировой опыт свидетельствует: для растущей молодой компании, стремящейся "занять свое место под солнцем" на рынке, использование факторинга - надежный...

-

Основные термины и определения - Факторинг

Факторинг - финансовая комиссионная операция, при которой клиент переуступает дебиторскую задолженность факторинговой компании с целью: -...

-

Современное состояние рынка факторинга в России - Факторинг

Как показывают события последних лет, рынок факторинга в России продолжает бурно развиваться. За 2006 год он вырос на 80 - 90%. Доля факторинговых сделок...

-

Преимущества факторинга - Факторинг

1. Для факторингового обслуживания не требуется залогов и оформления большого количества документов. 2. При помощи факторинга увеличивается скорость...

-

Характеристика деятельности и кредитная политика ОАО АКБ "РОСБАНК" ОАО АКБ "РОСБАНК" (далее Банк) был зарегистрирован в Банке России 2 марта 1993 года...

-

Для снижения кредитного риска банки осуществляют анализ кредитоспособности заемщика. Понятие кредитоспособности неразрывно связано с сущностью кредита,...

-

Правовая основа проведения валютных операций - Инструменты мирового валютного рынка

Операции с иностранной валютой являются объектом валютного контроля. Они совершаются согласно Закону "О валютном регулировании и валютном контроле" от 10...

-

Сущность и классификация валютных операций - Инструменты мирового валютного рынка

Банковская система и банковское обслуживание как составляющие финансовой системы любой страны играют решающую роль в ее современном экономическом...

-

Рассмотрим основы нормативно-правового регулирования кредитования юридических лиц в Российской Федерации. В своей деятельности по управлению кредитами...

-

Объекты валютного контроля Объектом валютного контроля являются сделки, связанные с переходом права собственности и иных прав на валютные ценности,...

-

Отношения, связанные с обращением векселей, регулируются Федеральным законом от 11.03.97 г. № 48-ФЗ "О переводном и простом векселе" и Положением о...

-

Организация и управление оборотом денежных средств в организациях Преимущества и недостатки различных форм безналичных расчетов 1. Безналичные расчеты...

-

Решение: M = 4 R = 18% = 0,18 По формуле FV = PV(1+nr), Ссуда процентный денежный ставка Имеем: FV = 50(1 + 0,18/4) = 50*1,045 = 52,25 тыс. руб. Клиент...

-

Учет лизинговых операций - Аренда основных средств

Обновление основных средств и расширение производственных площадей при недостаточности собственных источников финансирования затрат на капитальные...

-

Сделкой называются осознанные действия граждан и юридических лиц, направленные на установление, изменение или прекращение их прав и обязанностей....

-

Административное управление дебиторской задолженностью - Факторинг

В рамках функции управления дебиторской задолженностью Банк ведет учет состояния и движения дебиторской задолженности поставщика. При этом банк регулярно...

-

Экономическое содержание коммерческого кредита, его виды и формы Кредит - это справедливая финансовая группа, комплекс финансовых взаимоотношений,...

-

Внедрение прогрессивных форм и методов работы с пластиковыми карточками Сеть Internet развивается экспоненциально. Пожалуй, самый мощный толчок к...

-

Понятие векселя и его характеристика Согласно статье 143 Гражданского кодекса РФ вексель относится к числу ценных бумаг. Вексель - ценная бумага,...

-

Учет кассовых операций и анализ платежеспособности и финансовой устойчивости на примере предприятия

Введение Все свои свободные как собственные, так и заемные денежные средства организации хранят в банке. В процессе хозяйственной деятельности...

-

В данной работе были рассмотрены понятие факторинга, механизм факторингового обслуживания, изложена суть и политика управления дебиторской...

-

В случае изменения сроков исполнения налоговой обязанности, обязанность по уплате налогов и сборов может быть обеспечена залогом, который оформляется...

-

Методы минимизации и нейтрализации финансовых рисков - Управление финансовыми рисками

В условиях рыночной экономики методы минимизации и нейтрализации финансового риска требуют пристального внимания с целью уменьшения финансовых потерь в...

-

Системная значимость финансового института: понятие и подходы к определению В литературе существует множество определений системно значимых финансовых...

-

Особенности и источники ссудного капитала - Ссудный капитал

Существует несколько особенностей ссудного капитала, отличающего его от других видов капитала: 1. Ссудный капитал, который должен быть возвращен заемщику...

-

Правовое содержание ипотечных отношений в РФ - Проблемы ипотечного кредитования в России

В условиях хронического недостатка государственных средств традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных...

-

Кредитование организаций - Организация финансовой работы предприятия

Для рассмотрения заявки на получение кредита юридическим лицом необходимо наличие следующих документов: Копия учредительных документов, карточки образцов...

-

Чек. Характеристика - Долговые ценные бумаги

Чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю[1]....

-

Рекомендации по снижению дебиторской задолженности После проведенного анализа было установлено, что дебиторская задолженность является одной из "больных"...

-

Характеристика налично-денежного обращения - Особенности денежного обращения в Российской Федерации

А. В. Юров приводит Сравнительную характеристику наличных денег и электронных средств платежа: 1. Удобство. Для покупателя, безусловно, комфортнее...

-

Понятие недвижимого имущества У слова "недвижимость" в русском языке и в юридической практике достаточно сложная судьба. С 1917 г., после отмены частной...

-

Пассивные операции банков - Особенности денежного обращения в Российской Федерации

К основным пассивным операциям центральных банков относятся: Эмиссия банкнот, прием вкладов коммерческих банков и казначейства, операции по образованию...

-

Инвестиционные операции, Кассовые операции - Особенности денежного обращения в Российской Федерации

В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной...

-

Активные операции банков - Особенности денежного обращения в Российской Федерации

Активные операции - операции по размещению ресурсов. Типы активных операций Центрального банка: 1. Учетно-ссудные операции представлены двумя типами:...

-

Активные и пассивные операции банков - Особенности денежного обращения в Российской Федерации

Банковские операции - операции банков по привлечению денежных средств и их размещению, выпуску в обращение и изъятию из него денег, осуществление...

-

РИСКИ ФИНАНСОВЫХ ОПЕРАЦИЙ - Ценные бумаги

Риск - это вероятность наступления какого-либо события. Риск связан с неопределенностью результатов той или иной деятельности или бездеятельности....

-

Налоговой базой по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок признается положительный финансовый результат...

-

Основные задачи, цели и формы денежно-кредитной политики - Денежно-кредитная политика

Кредитный денежный система развитие Денежно-кредитная политика, по определению Юдина И. Н ? это "комплекс мер в области денежного обращения и...

Виды факторинговых операций - Факторинг - как форма расчетно-кредитного обслуживания клиентов