Методы минимизации и нейтрализации финансовых рисков - Управление финансовыми рисками

В условиях рыночной экономики методы минимизации и нейтрализации финансового риска требуют пристального внимания с целью уменьшения финансовых потерь в условиях несовершенства рынка.

Некоторые экономисты [7] делят средства реагирования на риски на следующие четыре класса: воздействии на источник риска ("атакующие меры"); воздействия на внешнюю среду организации ("экологические меры"); воздействия на саму организацию - объект (субъект), экспонированную на риск ("адаптация"); комбинированные воздействия на источник, среду и организацию.

К числу наиболее часто встречающихся методов управлении рисками относят следующие:[25]

- - уход или отказ от рисков; - принятия рисков на себя; - предотвращения убытков; - уменьшения размера убытков; - страхования; - самострахования; - передача (трансферт) рисков, отличная от страхования. 1. Метод ухода или отказа от рисков. Целью и сутью метода является создание таких производственно-хозяйственных условий, при которых заранее исключается возможность возникновения крупных рисков, имеющих большую вероятность неблагоприятного исхода. Примером использования данного подхода является прекращение производства определенной продукции, отказ от сферы бизнеса, в которой такие риски присутствуют, и выбор новых, в которых их нет. 2. Метод принятия риска на себя. Суть этого метода -- покрытие убытков за счет собственных финансовых средств компании. Использование данного метода оправдано в тех случаях, если, частота наступления убытков невысока или величина потенциальных убытков невелика.

Возможные подходы к решению о принятии хозяйствующим субъектом риска на себя [12] приведены в таблице 3.1.

Таблица 3.1.

Случаи принятия риска на себя хозяйствующим субъектом

|

Принятие фирмой риска на себя | |||

|

Незапланированного, но возможного |

Запланированного (известна частота потерь в аналогичных операциях) | ||

|

Игнорирование потерь в расчетах |

Незначительные потери. Заложены в расчеты |

Возможные потери покрываются из текущего дохода (в целом они невелики) |

Создание специальных фондов для компенсации потерь |

|

При возникновении реальных потерь | |||

|

Потери покрываются из любых ресурсов фирмы, оставшихся после потерь. Если их недостаточно, то происходит сокращение бизнеса. |

Потери покрываются из резервного фонда |

Одним из подходов к принятию риска на себя является сдерживание возможных потерь "в пределах определенной базы" [10] или Лимитирование его концентрации [17].

- 3. Метод предотвращения убытков. Суть этого метода управления рисками - проведение мероприятий, направленных на снижение вероятности их наступления. Применение этого метода целесообразно в случае, если вероятность реализации риска, т. е. вероятность наступления убытка, достаточно велика или размер возможного ущерба небольшой [64]. 4. Метод уменьшения размера убытков. Суть этого метода управления рисками - проведение мероприятии, направленных на снижение размера возможного убытка. Применение данного метода оправдано в случаях, если велик размер возможного ущерба или вероятность реализации риска невелика. Среди всех методов по уменьшению величины убытков особого внимания заслуживает метод Диверсификации. 5. Страхование. Это один из наиболее часто используемых методов управления рисками. Суть этого метода управления - снижение участия самой фирмы в возмещении ущерба за счет передачи ею (фирмой-страхователем) страховой компании (страховщику) ответственности по несению риска [37].

Применение данного метода для управления финансовыми рисками оправдано в следующих случаях:

- - Вероятность реализации риска невысока. Независимо от однородности или неоднородности рисков, а также от количества рисков, использовании страхования целесообразно; - Вероятность реализации рисков высока, но размер возможного ущерба небольшой. Даже в случае малого размера возможного ущерба за счет массовости, такие риски могут привести к значительному ущербу, поэтому использование страхования является в данном случае более предпочтительным.

Страхование особенно необходимо при наличии катастрофических рисков [54].

В большинстве случаев страхование является основой программ по управлению рисками, тем более, что иногда его проведение необходимо в силу закона (обязательные виды страхования).

- 6. Самострахование. Суть этого метода - создание собственных страховых фондов, предназначенных для покрытия убытков, по типу фондов страховых и перестраховочных компании. Самостраховапие в этом случае отличается от метода принятия рисков на себя тем, что оно работает с большим числом однородных рисков. 7. Метод передачи риска иной, чем страхование. Передача (трансфер) риска означает, что одна сторона, подверженная риску возникновения убытков, находит партнера, который может принять на себя ее риск. Как правило, трансфер риска осуществляется на основе купли-продажи риска.

Существуют и другие методы передачи риска, такие как: Хеджирование, Аренда, Заключение соглашений (контрактов) типа hold-barmless [64] и т. п.

Лимитирование

Лимитирование представляет собой установление систем ограничений как сверху, так и снизу, способствующих уменьшению степени риска.

Эта система ограничений может включать:

- - предельный размер (удельный вес) заемных средств, используемых в - хозяйственной деятельности. Этот лимит устанавливается раздельно для операционной и инвестиционной деятельности предприятия, а в ряде случаев и для отдельных финансовых операций (финансирования реального инвестиционного проекта, финансирования формирования оборотных активов и т. п.); - минимальный размер (удельный вес) активов в высоколиквидной форме; - максимальный размер товарного кредита, предоставляемого одному покупателю или размер кредитного лимита, направленным на снижение концентрации кредитного риска; - максимальный размер депозитного вклада, размещаемого в одном банке; - максимальный размер вложения средств в ценные бумаги одного эмитента; - максимальный период отвлечения средств в дебиторскую задолженность. - За счет этого финансового норматива обеспечивается лимитирование риска неплатежеспособности, инфляционного риска, а также кредитного риска.

Достоинством механизма лимитирования является его простота и низкие операционные расходы, отсутствие необходимости в привлечении специалистов по анализу и управлению рисками. Существенный недостаток заключается в том, что величина возможных потерь может перестать поддаваться управлению.

Диверсификация

Диверсификация - в широком смысле - стратегическая ориентация на создание многопрофильного производства или портфеля ценных бумаг.

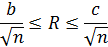

Математически эффект диверсификации (разнообразия) обосновывается следующем образом. Пусть операции некоррелированы и А = еi И B ? Ri ? С Для всех I= 1. Тогда эффективность операции "среднее арифметическое" не меньше А (т. е. наименьшей из эффективностей операций), а риск удовлетворяет неравенству

И, таким образом, уменьшается при увеличении П. Итак, при увеличении числа некоррелированных операций их среднее арифметическое имеет эффективность из промежутка эффективностей этих операций, а риск однозначно уменьшается.

Основными направлениями диверсификации, которые целесообразно использовать при минимизации финансовых рисков являются:

- - Диверсификации видов финансовой деятельности предусматривает использование альтернативных возможностей получения дохода от различных финансовых операции (краткосрочные финансовые вложения, формирование кредитного портфеля, осуществление реального инвестирования, формирования портфеля долгосрочных финансовых вложений). - Диверсификация валютного портфеля предприятия предусматривает выбор для проведения внешнеэкономических операции нескольких видов валют, что обеспечивает снижение финансовых потерь по валютному риску предприятия. - Диверсификация депозитного портфеля предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. - Диверсификация кредитного портфеля. Как правило, диверсификация - кредитного портфеля осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита. - Диверсификация портфеля ценных бумаг. Что предполагает наличие в портфеле ценных бумаг, которые имеют альтернативные цели, а именно: получение % на вложенный капитал, сохранение капитала от инфляции и обеспечение прироста капитала за счет роста курсовой стоимости приобретенных ценных бумаг. В результате чего происходит "усреднение" инвестиционного риска путем диверсификации.

Следует отметить, что диверсификация избирательно воздействует на снижение негативных последствии отдельных рисков. Поэтому использование этого механизма носит на предприятии ограниченный характер.

Страхование

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска.

Выделяют различные виды страхования: сострахование, двойное страхование, перестрахование, самострахование.

При Состраховании два страховщика и более участвуют определенными долями в страховании одного и того же риска, выдавая совместный или раздельные договоры каждый на страховую сумму в своей доле.

Двойное страхование подразумевает наличие нескольких страховщиков одного и того же интереса от одних и тех же опасностей, когда общая страховая сумма превышает страховую сумму по каждому договору страхования.

При Перестраховании риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть застрахован им полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования. При наступлении страхового события страховая организация-перестраховщик несет ответственность в объеме принятых на себя обязательств по перестрахованию.

Сущность страхования финансовых рисков заключается в защите имущественных интересов хозяйствующего субъект при наступлении страхового события (страхового случая) специальными страховыми компаниями (сграхошниками) за счет денежных фондов, формируемых ими путем получения от страхователя страховых премий (страховых взносов).

Страхование финансовых рисков должно проводиться страховщиком на основании особых правил страхования, учитывающих специфику порядка и условий его проведения и содержащих исключительный перечень страховых рисков и страховых случаев (объем ответственности страховщика). При этом, порядок и условия проведения страхования финансовых рисков должны удовлетворять требованиям Закона Российской Федерации "Об организации страхового дела в Российской Федерации", Гражданского кодекса РФ, нормативным актам, разработанным федеральным органом исполнительной власти по надзору за страховой деятельностью, правовым документам, утвержденным и законодательном порядке.

Страхование финансовых рисков не может предусматривать обязанности страховщика по страховым выплатам в случаях, если имело место умышленное неисполнение (ненадлежащее исполнение) контрагентом застрахованного лица договорных обязательств перед застрахованным.

Страховые платежи выплачиваются единовременно или частями, что оговаривается в тексте полиса. Суммы страховых платежей согласовываются, исходя из расчета ставки (уровня) страхового взноса (страховой премии) с единицы страховом суммы или объекта страхования. Основой построения страхового тарифа является вероятность наступления страхового случая.

Как правило, выделяют следующие условия страхования риска [66]:

- - риск должен быть возможным и включаться в объем ответственности страховщика; - риск должен быть случайным; - адекватный прогноз страховой премии, исходя из анализа соответствующих статистических данных; - наступление страхового случая не должно быть связано с волеизъявлением страхователя или другого заинтересованного лица; - факт наступления страхового события не известен во времени и в пространстве; - страховое событие не должно иметь размеры катастрофического бедствия; - последствия реализации риска можно объективно измерить и оценить.

В зависимости от объектов страхования можно выделить следующие виды:

- 1. Имущественное страхование. В данном случае страхователь должен обеспечивать своевременную уплату страховых взносов, а страховщик должен обеспечить возмещение финансового ущерба, понесенного предприятием при наступлении страхового события. В роли страхователя при имущественном страховании могут выступать не только владельцы соответствующих активов, но и юридические лица, заинтересованные в их сохранности (например, арендаторы помещений, лизингополучатели оборудования, комиссионные магазины и т. п.). 2. Страхование ответственности. Его объектом является ответственность предприятия и его персонала перед третьими лицами, которые могут понести финансовый и другой вид ущерба в результате какого - либо действия или бездеятельности страхователя. Страхователь обязан уплачивать необходимые страховые взносы, а страховщик обязан возместить страхователю сумму денежных средств, подлежащую уплате им третьим лицам за причиненный ущерб.

Характеристика страхования финансовых рисков по видам:

- 1. Страхование имущества (активов). Этот вид добровольного страхования имеет следующие особенности. - Страхованием может быть охвачен весь комплекс материальных и нематериальных активов предприятия. - Страхование этих активов может быть осуществлено в размере их реальной рыночной стоимости (т. е. по их восстановительной, а не балансовой оценке) при наличии соответствующей экспертной оценки. - Страхование различных видов этих активов может быть осуществлено у нескольких страховщиков, что гарантирует более прочную степень надежности страховой зашиты. 2. Страхование кредитных рисков. Объектом является риск (несвоевременного платежа) со стороны покупателей продукции при предоставлении кредита или при поставке им продукции на условиях последующей оплаты. Это страхование может осушествлять как само предприятие, относя расходы по нему на дебитора, так и сам покупатель продукции (в форме его финансовой ответственности) с передачей страхового полиса предприятию - продавцу. 3. Страхование депозитных рисков. Страхователем выступает банк, страхуется риск депозита. 4. Страхование инвестиционных рисков. Объектом этого вида страхования являются, как правило, многочисленные проектные риски инвестирования, в первую очередь, риски несвоевременного завершения проектно-конструкторских работ, несвоевременного завершения строительно-монтажных работ и др. 5. Страхование косвенных финансовых рисков. Этот вид охватывает страхование расчетной прибыли, страхование упущенной выгоды, страхование превышения установленного бюджета капитальных или текущих затрат, страхование лизинговых платежей и другие. 6. Страхование финансовых гарантий. Используется в процессе привлечения заемных финансовых средств по требованию кредиторов. Объектом такого страхования является финансовый риск невозврата (несвоевременного возврата) суммы основного долга и неуплаты (несвоевременной уплаты) Установленной суммы процентов.

Основные характеристики страховых контрактов

Можно выделить следующие четыре важнейших составляющих страховых контрактов:

- - Исключения - это потери, которые на первый взгляд удовлетворяют условиям страхового контракта, но все же их возмещение специально исключается. Например, обычно из условий полиса страхования жизни исключается выплата такого пособия в случае, если клиент сам лишит себя жизни. - Пределы - это границы, налагаемые на размер компенсации убытков, предусмотренных страховым договором. - Франшиза - Это сумма денег, которую застрахованная сторона должна выплатить из собственных средств, прежде чем получить от страховой компании какую бы то ни было компенсацию. - Совместный платеж означает, что застрахованная сторона должна покрыть часть убытков. Различие между франшизой и совместным платежом заключается в том, как вычисляется доля, которую должен заплатить клиент, и в способах, с помощью которых у клиента создастся стимул избегать ущерба.

Расчет страховых операций

Пусть W - страховая сумма, S - Страховой платеж и Р- вероятность страхового случая. Предположим, что застрахованное имущество оценивается в Z. По правилам страхования W = Z. Рассмотрим схему на рис.. 3.1.

Схема страхования

|

Операции Вероятности |

1-p |

P |

|

Страхования нет |

0 |

-Z |

|

Операция страхования |

-S |

W-S |

|

Итоговая операция (страхование есть) |

-S |

W-S-Z |

Рисунок 3.1

Найдем характеристики операции без страхования и итоговой операции. Из теории страхования известно, что при нулевой рентабельности страховщика можно считать, что S= Р W. Полученные результаты представлены в табл. 3.2.

Расчетные формулы Таблица 3.2

|

Операции |

Характеристики операций |

|

Страхования нет |

М 1 = - рz, D1 = р(1-p)z2, 1 = z |

Операции страхования |

М 2 = 0, D 2 = р(1- р)w2, г = w |

|

Итоговая операция |

М = - s(1-p) +p(w-s-z) = p(w-z)-s = - pz D = s2 (1-p) +(w-s-z)2p-(-pz)2 = |

Предположим, что W = Z, Т. е. страховое возмещение равно оценке застрахованного имущества, тогда D = 0 и = 0.

Таким образом, страхование представляется выгоднейшим мероприятием с точки зрения уменьшения риска, если бы не страховой платеж. Иногда страховой платеж составляет заметную часть страховой суммы и представляет собой солидную сумму.

Хэджирование

Хеджирование - Передача ценового риска, направленная на его минимизацию, - не связано со страхованием [24]. Способ позволяет зафиксировать цену приобретения или продажи на определенном уровне и таким образом компенсировать потери на спот - рынке (рынке наличного товара) прибылью на рынке срочных контрактов.

Хеджирование является неотъемлемой частью программ финансового риск-менеджмента. Однако оно требует определенных затрат на выплату комиссионного вознаграждения брокерам, премии по опционам и т. н. Тем не менее уровень этих затрат значительно ниже, чем уровень затрат по внешнему страхованию рисков.

Между страхованием и хеджированием существует фундаментальное различие. В случае хеджирования устраняется риск убытков, отказываясь от возможности получить прибыль. Прибегая к страхованию необходимо платить страховой взнос, чтобы устранить риск убытков, но сохраняется возможность получить прибыль.

Форвардные и фьючерсные контракты

Форвардный контракт - это соглашение между двумя сторонами о будущей поставке предмета контракта, которое заключается вне биржи. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки. Предметом соглашения могут выступать различные активы, например товары, акции, облигации, валюта и т. д. Заключение контракта не требует от контрагентов каких-либо расходов, кроме расходов на оформление сделки.

Форвардный контракт заключается, как правило, для осуществления реальной продажи или покупки соответствующего актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Форвардный контракт также может заключаться с целью игры на разнице курсовой стоимости активов.

Фьючерсный контракт - это соглашение о покупке или продаже конкретного товара и определенную дату в будущем по установленной цене. Фьючерсные контракты высоколиквидны, для них существует широкий вторичный рынок, поскольку их условия одинаковы для всех инвесторов.

Аналогично форвардным контрактам при последующем росте фьючерсной цены покупатель контракта выигрывает, а продавец - проигрывает и наоборот. По форвардному контракту выигрыши (потери) реализуются инвесторами только по истечении срока контракта, когда между ними происходят взаиморасчеты. По фьючерсным сделкам расчетная палата в конце каждого торгового дня производит перерасчет позиций инвесторов, переводит сумму выигрыша со счета проигравшей на счет выигравшей стороны. Данная сумма называется вариационной (переменной) маржей.

Опционы

Опцион - Право купить или продать конкретный товар в определенную дату в будущем (или ранее) по установленной цене. Опционы бывают как биржевые, так и внебиржевые [24].

Во внебиржевом обороте осуществляется индивидуальное составление контрактов. В момент заключения контракта покупатель уплачивает продавцу премию (цену опциона). В основе современных товарных опционов обычно лежит фьючерсный контракт, а не сам товар. Сроки биржевых опционов совпадают со сроками фьючерсных контрактов (как правило, до года). Продавцы биржевых опционов обязаны уплачивать маржу. Покупатель опциона ограничивает максимальный размер убытков, но не прибыли.

Хэджирование валютного риска с помощью свопа

Своп - это соглашение, заключаемое на определенный срок, каждая из сторон которого обменивает имеющееся у нее рыночное обязательство на необходимое ей обязательство.

Своповый контракт - это не самостоятельный (отдельный) контракт по типу фьючерсного или опционного, а представляющий собой достаточно сложное рыночное соглашение, оформляемое пакетом контрактов, договоров. Главное в том, что это договоры между одними и теми же сторонами, но занимающими в них противоположные позиции, которые, в свою очередь, различаются прежде всего тем, как в них фиксируется цена актива, или предмета каждого договора. Каждая сторона свопа всегда имеет двустороннее обязательство, в отличие от обычного контракта, в котором каждая сторона имеет только одно обязательство или занимает только одну из двух возможных позиций: либо позицию покупателя (должника), либо позицию продавца (кредитора). Своп-контракт - название определенного типа рыночных соглашений, а не название какого-либо особого вида рыночного контракта.

Свопы, предусматривающие обмен твердыми (фиксированными) обязательствами, заключаются только в случае, если активы сторон различаются (разные товары, разные валюты). В противном случае своп не имеет экономического смысла, так как представляет собой обмен одного и того же актива, но с разными ценами.

Простейшая модель свопа для товарного актива состоит в одновременном заключении и через установленный срок одновременном исполнении двух контрактов товарного рынка, содержание которых таково:

- 1. Сторона А покупает на срок у стороны Б актив X по цене Цф, значение которой задано в данном контракте. 2. Сторона А продает в те же сроки стороне Б актив X (или У) по цене Цр, которая есть рыночное значение цены актива на момент исполнения обоих контрактов.

Через установленный свопом промежуток времени (одинаковый для обоих договоров) происходит следующее:

- - Если активы контрактов одинаковы, то передача актива от А к Б и обратно не производится ввиду ее полной бессмысленности; в результате производится лишь выплата разницы в ценах: если Ц > Цф, то сторона Б выплачивает эту разницу стороне А; если Ц. >Цр, то сторона А выплачивает эту же разницу стороне Б. - Если активы контрактов разные, то в зависимости от условий контрактов (желания их сторон) передача активов происходит или не происходит; выплата разницы в стоимости активов по соответствующим ценам производится в том же порядке (на момент заключения свопа стоимость актива X равнялась стоимости актива У, где стоимость есть произведение количества каждого актива на его цену).

Механизм действия свопа, как правило, сводится к трем моментам:

- 1. не предусматривается собственно обмен (передача) активов ввиду их полной идентичности: исключение могут составлять различные активы, разные товары или разные валюты; 2. исполнение производится путем урегулирования разницы между ценностными характеристиками актива (активов) свопа; 3. на протяжении срока действия свопа может предусматриваться одна или несколько дат, в которые производится исполнение обязательств.

Расчет эффективности хэджирования

В зависимости от целей хеджирования выделяют пять различных коэффициентов эффективности.

1. Цель - добиться планируемого финансового результата (например, планируемые финансовые поступления от сделки): больше - лучше, меньше - хуже.

Эффективность хеджирования в этом случае можно определить по формуле:

Эффективность хеджирования = TACT / TTGT,

Где TACT - Действительный финансовый результат,

TTGT - Планируемый финансовый результат.

2. Цель: добиться планируемого финансового результата (например, планируемая заемная ставка или планируемая стоимость проекта): меньше - лучше, больше - хуже.

Эффективность хеджирования в этом случае можно определить по формуле:

Эффективность хеджирования = TTGT / TACT.

3. Цель: добиться планируемого финансового итога с ограничением на минимально приемлемый результат.

В этом случае эффективность хеджирования можно рассчитать по формуле:

Эффективность хеджирования = (TACT - TMIN)/ (TTGT - TMIN),

Где TMIN - Минимально приемлемый результат.

4. Цель: добиться планируемого финансового итога с ограничением на максимально приемлемый результат.

Эффективность хеджирования определяется формулой:

Эффективность хеджирования =(TMAX - TACT)/ (TMAX - TTGT),

Где TMAX - максимально приемлемый результат.

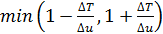

5. Цель: сохранить статус-кво. В этом случае любое отклонение от текущей ситуации считается нежелательным. В четырех предыдущих случаях всегда имелось преимущественное направление, а это значило, что могли быть достигнуты эффективности хеджирования выше 100%, если планируемое перевыполнялось.

Например, многие банки работают с портфелями финансовых инструментов, которые они хотели бы хеджировать от любых колебаний рыночных ставок. Совершенным тогда будет хеджированный портфель, стоимость которого вовсе не зависит от изменений рыночных цен. Недостаточно хеджированный портфель подвержен риску прибылей или убытков при изменениях рыночных ставок.

В этом случае в качестве меры эффективности хеджирования подходит выражение:,

Где Т - Изменение суммарной стоимости хеджированного портфеля,

U - изменение суммарной стоимости нехеджированного портфеля.

Передача риска через заключение различного рода контрактов

- 1. Аренда позволяет арендатору передать риск устаревания собственности, взятой в аренду, ее владельцу. Обычно цена такой передачи риска добавляется к арендным платежам. Широкое распространение получила финансовая аренда (лизинг). Часть рисков, связанных с арендованным имуществом, остается лежать на собственнике: полностью (например, риск физических повреждений собственности, увеличение налогов на собственность) или частично (риск снижения коммерческой ценности объекта лежит на арендаторе лишь в пределах срока аренды)[9]. Однако весомая часть рисков может быть передана путем специальных оговорок в договоре аренды. 2. Строительные контракты. При заключении подобного контракта все риски, связанные со строительством, берет на себя строительная фирма.

Контракты на хранение и перевозку грузов. Заключая договор на

Перевозку и хранение продукции, хозяйствующим субъектом передаются транспортной компании в основном статические риски, связанные со случайной, либо происшедшей по вине транспортной компании гибелью или порчей продукции.

Контракты продажи, обслуживания, снабжения. Договора, связанные с распространением товаров и услуг, предоставляющие хозяйствующему субъекту широкие возможности по снижению риска пугем их передачи.

Договор факторинга (финансирование под уступку денежного требования). В факторинговых операциях участвуют три стороны: фактор-посредник, которым выступает коммерческий банк или иные кредитные организации, а также другие коммерческие организации, имеющие лицензию на осуществление деятельности такого вида: предприятие-поставщик и предприятие-покупатель.

Основной принцип факторинга - покупка фактор-посредником у своего клиента-поставщика требований к его покупателям. Фактически фактор-посредник покупает дебиторскую задолженность, обычно в течение двух-трех дней оплачивая 70 - 80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств на его счета от покупателей.

- 6. Контракты типа hold-harmless (безвредные для держателя)[64] заключаются до возникновения убытков и представляют собой договоры, по условиям которых одна сторона на определенных условиях соглашается принять на себя ответственность второй стороны в случае возникновении убытков. На практике отмечаются случаи, когда договор заключается между субъектами, один из которых на определенных условиях передает ответственность по конкретному риску другому, а этот другой полученную ответственность застраховывает у страховщика. 7. Договор поручительства. В таком договоре имеется три участника: первый - лицо, в отношении выполнения обязательств которого заключен договор; второй - выгодоприобретатель, обязательства перед которым имеет первый участник и третий - поручитель, который берет на себя ответственность по выполнению обязательств первого участника перед вторым.

Похожие статьи

-

Способы управления финансовыми рисками - Финансовый анализ как основа управления финансовыми рисками

Управление финансовыми рисками предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанный с их...

-

Методы управления риском - Доходность и риск финансовых активов: принятие инвестиционных решений

Целью финансовым риском снижение потерь, с данным до минимума. могут быть в денежном оцениваются также по их Финансовый менеджер уравновесить эти оценки...

-

Сущность финансовых рисков - Управление финансовыми рисками

Согласно рис.1.1. финансовые риски - это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Финансовое...

-

Способы снижения финансового риска. - Финансовые риски

После выявления возможных финансовых рисков, с которыми может столкнуться фирма в процессе осуществления финансовой деятельности, после определения...

-

Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия Каждый хозяйствующий субъект стремится получить...

-

Сущность финансового риска, его виды и причины возникновения Рассматривая сущность и содержание риска, сейчас нет необходимости доказывать, что успех...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

Заключение - Управление финансовыми рисками

В условиях рыночной экономики в хозяйственной деятельности предприятий всегда присутствует значительная доля неопределенности. Риск является неизбежным...

-

Классификация и идентификация рисков необходима для их своевременной оценки, прогнозирования негативных факторов при осуществлении хозяйственной...

-

Сущность, виды критерии риска Целью является получение доходов при затратах капитала условиях конкурентной Реализация указанной требует соизмерения...

-

В качестве бизнес-стратегии как инструмента антикризисного развития компании ООО "КонсалтЭксперт" было принято решение выбрать SWOT-анализ, позволяющий...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Риск как экономическая категория Развитие рыночных отношений в России привело к возникновению новых элементов в хозяйственной деятельности предприятий....

-

Заключение - Финансовый анализ как основа управления финансовыми рисками

Проведенные в данной дипломной работе теоретические исследования и практический анализ позволили сделать следующие выводы. Финансовый риск проявляется на...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Сущность финансового риска - Финансовые риски

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конку-рентной борьбы. Реализация указанной...

-

Введение - Управление финансовыми рисками

Риск является неотъемлемым элементом всех рыночных отношений. В условиях несовершенств рынка доля риска в деятельности предприятия неизбежно возрастает....

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Риск как вероятностная категория - Управление финансовыми рисками

Риск является также и вероятностной категорией, поэтому в процессе оценки неопределенности и количественного определения риска используют вероятностные...

-

Управление совокупным риском Таблица 3.1 Расчет показателей совокупного риска Показатель Предыдущий год Отчетный год Темп прироста, % Выручка 83 261 187...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

Введение - Финансовый анализ как основа управления финансовыми рисками

Рыночная экономика несет в себе риск хозяйственной деятельности предприятия. В условиях рыночной экономики деятельность предприятий в Российской...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Управление финансами коммерческой организации -- это процесс создания финансового механизма организации, ее финансовых отношений с другими субъектами. Он...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Методы конструирование портфеля с паритетом риска - Построение и оценка стратегии макроинвестрования

Во время кризиса 2008 г. многие институциональные инвесторы пострадали от резкого падения акций. Корреляция акций и волатильность сильно увеличились, и...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Валютные риски и управление ими - Инструменты мирового валютного рынка

Большая подвижность валютных курсов, сложность и значительные размеры валютных рынков привели к возникновению специфической группы рисков, которые...

-

Под долговым кризисом понимается массовое банкротство субъектов хозяйствования и дефолт по суверенным долгам государства. Валютный кризис пока определим...

-

Риск инвестиционного портфеля - Управление инвестиционным портфелем

Риск портфеля - это возможность наступления обстоятельств, при которых инвестор понесет потери, вызванные инвестициями в портфель, а также операциями по...

-

Поскольку ни один из исходных параметров системы бюджетирования невозможно спрогнозировать со 100 % достоверностью, возникает необходимость анализа...

-

Подводя итоги, можно сказать, что показатели финансовых результатов и их коэффициенты описывают работу предприятия и необходимы в любой деятельности. Они...

-

ВВЕДЕНИЕ - Доходность и риск финансовых активов: принятие инвестиционных решений

Актуальность темы курсовой работы связана с нестабильным состоянием международных финансовых рынков, неполнотой исследований в данной области,...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Финансовое оздоровление требует использования комплекса мероприятий для повышения платежеспособности, финансовой устойчивости и эффективности...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Управление финансовыми результатами предприятия - это действия управления кредитно-денежными отношениями компании, которые осуществляются в определенном...

-

Финансовые посредники - Финансовые рынки и институты

Кредитные организации депозитного типа Наиболее распространенными финансовыми посредниками выступают организации депозитного типа. В развитых странах их...

Методы минимизации и нейтрализации финансовых рисков - Управление финансовыми рисками