Классификации рисков и необходимость их учета в деятельности предприятия - Управление финансовыми рисками

Классификация и идентификация рисков необходима для их своевременной оценки, прогнозирования негативных факторов при осуществлении хозяйственной деятельности. Знания о характере рисков, их идентификация по видам и базовым признакам позволяет разрабатывать мероприятия по их снижению.

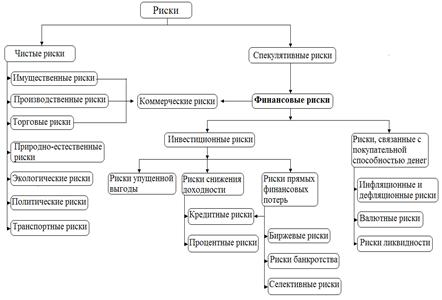

Наиболее полной является система рисков, приведенная И. Т. Балабановым [5], которая представлена на рис.1.1.

В зависимости от возможного результата (рискового события) все риски делят на две большие группы: Чистые риски, Спекулятивные риски.

Чистые риски (их иногда называют статистическими или простыми) означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски (их также называют динамическими) несут в себе возможность получения одной стороной сделки положительного, другой - отрицательного результата.

В зависимости от основной причины возникновения рисков, они подразделяются на следующие группы:

- - Природно-естественные риски связаны с проявлением стихийных сил природы (землетрясение, наводнение, пожар и др.); - Экологические риски связаны с загрязнением окружающей среды; - Политические риски связаны с политической ситуацией в стране и деятельностью государства. - Транспортные риски связаны с перевозками грузов различными видами транспорта (автомобильным, речным, морским, железнодорожным, авиационным).

В зависимости от сферы деятельности, различают следующие виды рисков:

- - Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов; - Коммерческий риск связан с производственно-хозяйственной или финансовой деятельностью, главной целью которой является получение прибыли. Коммерческий риск является результатом совокупного действия всех факторов, определяющих различные виды рисков: валютных, политических, предпринимательских, финансовых и др. - Финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т. п.

Финансовые риски подразделяются на два вида: Риски связанные с покупательной способностью денег и Инвестиционные риски.

К рискам, связанным с покупательной способностью денег относятся:

- Инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери;

Дефляционный риск связан с тем, что при росте дефляции падает уровень цен и, следовательно, снижаются доходы;

- - Валютные риски связаны с изменением валютных курсов, они относятся к спекулятивным рискам, поэтому, при потерях одной из сторон в результате изменения валютных курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот; - Риск ликвидности связан с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя следующие подвиды рисков:

- - Риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия; - Риск снижения доходности связан с уменьшением размера процентов и дивидендов по портфельным инвестициям; он делится на процентный риск, возникающий в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по предоставленным кредитам, и кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору; - Биржевые риски представляют собой опасность потерь от биржевых сделок; - Селективные риски возникают из-за неправильного формирования видов вложения капиталов, вида ценных бумаг для инвестирования; - Риск банкротства связан с полной потерей предпринимателем собственного капитала из-за его неправильного вложения.

Некоторые авторы приводят более простые классификации. Дай Т. Н., Грабовый Б. Г., Маранда Бассам Сайел [19] разделяют временной, страновой, региональный и отраслевой риски. Временной риск связан с использованием того или иного финансового инструмента в неподходящее время. Существуют общие закономерности изменения курсов ценных бумаг на фондовых рынках.

Например, сезонные колебания котировок ценных бумаг торговых, сельскохозяйственных и других сезонных предприятии или циклические колебания - движение курсов ценных бумаг в различных фазах макроэкономических циклов [39]. Страновой риск - риск изменения текущих или будущих политических или экономических условий в стране в той степени, в которой они могут повлиять на способность страны, фирм и других заемщиков отвечать по обязательствам внешнего долга. Региональный риск - российской экономике присущ высокий уровень региональных рисков. Отраслевой риск связан со спецификой отдельных отраслей. Все отрасли можно подразделить на подверженные циклическим колебаниям и менее подверженные циклическим колебаниям, а также на "умирающие", стабильно работающие и молодые отрасли, основанные на прогрессивных технологиях.

Похожие статьи

-

Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия Каждый хозяйствующий субъект стремится получить...

-

Риск как экономическая категория Развитие рыночных отношений в России привело к возникновению новых элементов в хозяйственной деятельности предприятий....

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Сущность финансовых рисков - Управление финансовыми рисками

Согласно рис.1.1. финансовые риски - это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Финансовое...

-

Управление финансовыми результатами предприятия - это действия управления кредитно-денежными отношениями компании, которые осуществляются в определенном...

-

Сущность финансового риска, его виды и причины возникновения Рассматривая сущность и содержание риска, сейчас нет необходимости доказывать, что успех...

-

Подводя итоги, можно сказать, что показатели финансовых результатов и их коэффициенты описывают работу предприятия и необходимы в любой деятельности. Они...

-

Для успешного ведения любого бизнеса, поддержания конкурентоспособности, стойкого положении на рынке необходимо грамотно управлять финансами. Финансовая...

-

Способы управления финансовыми рисками - Финансовый анализ как основа управления финансовыми рисками

Управление финансовыми рисками предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанный с их...

-

Методы управления риском - Доходность и риск финансовых активов: принятие инвестиционных решений

Целью финансовым риском снижение потерь, с данным до минимума. могут быть в денежном оцениваются также по их Финансовый менеджер уравновесить эти оценки...

-

Установление правильного финансового менеджмента в больших компаниях нашей страны обычно требует коренные перемены в системе всей организации. Во первых,...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Способы снижения финансового риска. - Финансовые риски

После выявления возможных финансовых рисков, с которыми может столкнуться фирма в процессе осуществления финансовой деятельности, после определения...

-

Формирование финансовых результатов деятельности предприятия и роль прибыли Формирование финансовых результатов деятельности имеет огромное и можно...

-

Методы минимизации и нейтрализации финансовых рисков - Управление финансовыми рисками

В условиях рыночной экономики методы минимизации и нейтрализации финансового риска требуют пристального внимания с целью уменьшения финансовых потерь в...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Минимизация экономических рисков на предприятии - Экономический риск: сущность, виды, способы учета

Особенности обоснования и реализация минимизации рисков заключаются, в как можно тщательном их осуществлении; выбираемые мероприятия должны быть как...

-

Основные понятия и определения рисков Особенность управления риска в рыночных условиях состоит в том, что субъект рынка должен осознанно идти на риск, а...

-

Сущность финансового риска - Финансовые риски

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конку-рентной борьбы. Реализация указанной...

-

Сущность, виды критерии риска Целью является получение доходов при затратах капитала условиях конкурентной Реализация указанной требует соизмерения...

-

Нормы амортизации и система ее учета - Финансовые риски предприятия и способы их снижения

Система амортизации основных фондов постоянно развивается. За годы советской власти неоднократно пересматривались нормы, уточнялись нормативные...

-

Как уже было сказано ранее, риск является неотъемлемой частью любой хозяйственной деятельности по причине неопределенности, которая является неизбежным...

-

Поскольку ни один из исходных параметров системы бюджетирования невозможно спрогнозировать со 100 % достоверностью, возникает необходимость анализа...

-

Краткая характеристика деятельности компании "Татнефть" - одна из крупнейших российских нефтяных компаний, международно-признанный...

-

Как уже указывалось, при формировании, распределении и использовании денежных средств предприятий возникают многообразные финансовые отношения. Это...

-

С переходом к рыночной экономике возрастает роль финансовых служб в изыскании финансовых источников развития предприятия. Поиск эффективных направлений...

-

Одним из важнейших факторов, оказывающих прямое влияние на состояние экономики в реальном секторе, является инвестиционная активность. Изменения, которые...

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Заемный капитал характеризует привлекаемые для финансирования развития компании на возвратной основе денежные средства или другие имущественные ценности....

-

В курсовой работе представлен анализ финансового состояния и экономических результатов хозяйственной деятельности предприятия. Тема данной работы...

-

Объектами финансового рынка являются различные инструменты рынка (финансовые активы - денежные средства, ценные бумаги, ссудные соглашения, валютные...

-

Понятие и формы финансовых инвестиций Значительным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией...

-

Риск инвестиционного портфеля - Управление инвестиционным портфелем

Риск портфеля - это возможность наступления обстоятельств, при которых инвестор понесет потери, вызванные инвестициями в портфель, а также операциями по...

-

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием,...

-

Валютные риски и управление ими - Инструменты мирового валютного рынка

Большая подвижность валютных курсов, сложность и значительные размеры валютных рынков привели к возникновению специфической группы рисков, которые...

-

ФИНАНСОВАЯ БАЗА РАЗВИТИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ - Инвестиции

Инвестиционная деятельность банков. В настоящее время в условиях известной ограниченности источников бюджетного финансирования, с одной стороны, и...

-

Классификация и характеристика финансовых рынков - Финансовые рынки: классификация и характеристика

Анализ функционирования финансового рынка предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам...

-

Амортизация как категория учета износа основных фондов Кругооборот основных фондов включает 3 фазы износ, амортизацию и возмещение. Износ и амортизация...

Классификации рисков и необходимость их учета в деятельности предприятия - Управление финансовыми рисками