Анализ рисков и разработка комплекса мероприятий по снижению риска - Формирование комплексного финансового плана предприятия

Поскольку ни один из исходных параметров системы бюджетирования невозможно спрогнозировать со 100 % достоверностью, возникает необходимость анализа рисков изменения планируемых исходных данных.

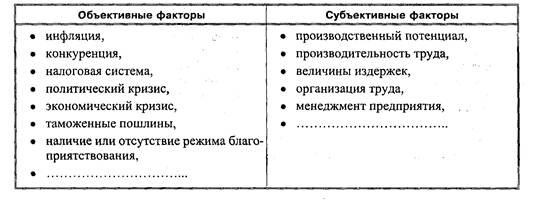

Цель анализа рисков состоит в оценке влияния различных неблагоприятных факторов на показатели результирующих бюджетов (чистая прибыль, денежный поток). Основные факторы, влияющие на риск, представлены в таблице 1.24.

Таблица 1.24 - Факторы, влияющие на анализ рисков

Задача не ограничивается только анализом рисков. Конечная цель состоит в управлении рисками. И здесь работает следующий основной принцип управления риском: воздействие на субъективные факторы, принимая во внимание объективные факторы.

Наиболее распространенные следующие методы анализа рисков:

Анализ чувствительности,

Сценарный анализ,

Статистическое моделирование.

При проведении анализа чувствительности определяется степень изменения показателей результирующих бюджетов при изменении статей исходных данных. Целью данного метода является определение исходных данных, изменение которых в наибольшей степени сказывается на изменении результирующих показателей.

Отчет о прибылях и убытках при уменьшении объема продаж на 10% представлен в таблице 1.25.

Отчет о прибылях и убытках при уменьшении цен на 10% представлен в таблице 1.26.

Отчет о прибылях и убытках при увеличении цены на сырье на 10% представлен в таблице 1.27

Таблица 1.25 - Отчет о прибылях и убытках при уменьшении объема продаж на 10%

|

Статья |

Сумма, руб. |

|

Выручка от продажи товаров |

5556600 |

|

Издержки | |

|

Стоимость проданных товаров |

4067725 |

|

Транспортные издержки |

33333 |

|

Всего производственных издержек |

4101059 |

|

Валовая прибыль |

1455541 |

|

Зарплата АУП |

240037,6 |

|

Начисления на оплату труда |

83053 |

|

Содержание офиса |

176 750 |

|

Операционная прибыль |

955701 |

|

Проценты за кредит |

0 |

|

Прибыль до налога на прибыль |

955701 |

|

Налог на прибыль |

172026 |

|

Чистая прибыль |

783674 |

Таблица 1.26 - Отчет о прибылях и убытках при уменьшении цен на 10%

|

Статья |

Сумма, руб. |

|

Выручка от продажи товаров |

5556600 |

|

Издержки | |

|

Стоимость проданных товаров |

4450685 |

|

Транспортные издержки |

33333 |

|

Всего производственных издержек |

4484018 |

|

Валовая прибыль |

1072582 |

|

Зарплата АУП |

240037,6 |

|

Начисления на оплату труда |

83053 |

|

Содержание офиса |

176 750 |

|

Операционная прибыль |

572742 |

|

Проценты за кредит |

0 |

|

Прибыль до налога на прибыль |

572742 |

|

Налог на прибыль |

103093 |

|

Чистая прибыль |

469648 |

Таблица 1.27 - Отчет о прибылях и убытках при увеличении цены на сырье на 10%

|

Статья |

Сумма, руб. |

|

Выручка от продажи товаров |

6174000 |

|

Издержки | |

|

Стоимость проданных товаров |

4751615 |

|

Транспортные издержки |

33333 |

|

Всего производственных издержек |

4784948 |

|

Валовая прибыль |

1389052 |

|

Зарплата АУП |

262264 |

|

Начисления на оплату труда |

90743 |

|

Содержание офиса |

176 750 |

|

Операционная прибыль |

859295 |

|

Проценты за кредит |

0 |

|

Прибыль до налога на прибыль |

859295 |

|

Налог на прибыль |

154673 |

|

Чистая прибыль |

704622 |

Все данные по чистой прибыли из таблиц 1.25 - 1.27 сводим в итоговую таблицу 1.28.

Таблица 1.28 - Анализируемая таблица чистой прибыли

|

Причина |

Базовая прибыль, руб. (при 0%) |

Стала прибыль руб. |

Абсолютное изменение, Руб. |

Относительное изменение, % |

|

1. При уменьшении объема продаж на 10% |

951 384 |

783 674 |

-167 710 |

-17,63 |

|

2. При уменьшении цены на 10% |

951 384 |

469 648 |

-481 736 |

-50,64 |

|

3. При увеличении цены на сырье на 10% |

951 384 |

704 622 |

-246 763 |

-25,94 |

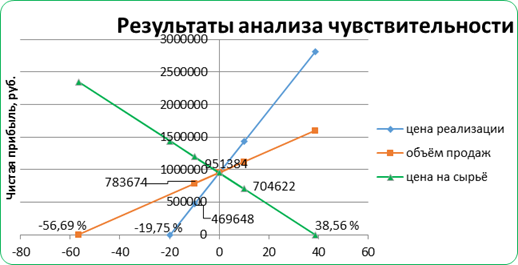

Результаты анализа чувствительности представлены на рисунке 1.4.

Рисунок 1.4 - Отображение результатов анализа чувствительности с помощью спайдер-графика

На основании таблицы 1.28 и спайдер-графика, можно сделать следующие выводы:

- - При уменьшении объема продаж на 10% чистая прибыль снизилась на 167 710 руб. (951 384-783 674) или на 17,63% ((167 710)/951 384*100%). При уменьшении объема продаж более чем на 55,69 % предприятие понесет убыток. - При уменьшении цены продаж на 10% чистая прибыль снизилась на 481 736 руб. (951 384-469 648) или на 50,64% ((481 736)/ 951 384*100%). При уменьшении цены более чем на 19,75 % предприятие понесет убыток. - При увеличении цены на сырье на 10% чистая прибыль снизилась на 246 763 руб. (951 384- 704 622) или 25,94% ((246 763)/ 951 384*100%). При увеличении цены на сырье более чем на 38,56 % предприятие понесет убыток.

Из рисунка 1.4 видно, что наибольшая чувствительность проявляется у изменения цены, наименьшая - у изменения объема продаж.

Впоследствии при проведении анализа сценариев и статистическом моделировании, необходимо особое внимание уделять именно тем параметрам, которые оказывают значительное влияние на планируемый результат.

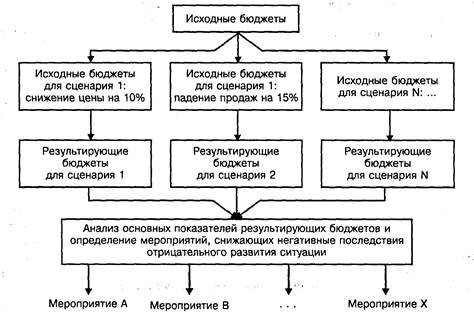

В рамках сценарного анализа определяются наиболее вероятные сценарии развития ситуации в бюджетном году, рассчитываются показатели результирующих бюджетов и выявляются неприемлемые сценарии. Так как анализ рисков проводится, чтобы оценить последствия неблагоприятного развития ситуации, целесообразно рассматривать только пессимистические сценарии. В общем виде механизм проведения сценарного анализа представлен на рисунок 1.5.

Рисунок 1.5 - Последовательность проведения сценарного анализа

Результатом проведения комплексного анализа рисков (всеми методами) должен служить комплекс мероприятий, который планируется провести в бюджетном году с целью снижения риска негативного развития событий. Для этого, в частности, необходимо предусмотреть введение ограничений для внутренних факторов, на которые компания может оказывать влияние:

Ограничения для сотрудников в части затрат (контроль за выполнением плана затрат),

Определение минимального уровня продаж для поощрения сотрудников торгующих отделов,

Определение цены и процента скидок, ниже которых компания будет убыточной, и разработка соответствующей системы контроля.

Эффективным средством снижения риска может служить определение максимальных границ внешних факторов, на которые компания не влияет (закупочные цены, тарифы затрат на доставку, пр.) и выработка мероприятий, компенсирующих негативные изменения при превышении максимальных границ (например, снижение процента скидок при превышении закупочных цен).

Большинство управленческих решений, связанных с финансовой деятельностью предприятия, принимается в условиях риска, что обусловлено рядом факторов -- отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим.

В связи с этим проблема оценки и учета экономического риска приобретает важное значение как составная часть теории и практики управления.

В условиях нестабильности проблема риска имеет большое значение при обосновании управленческих решений не только стратегического характера, но и на стадии краткосрочного планирования деятельности предприятия -- в процессе бюджетирования.

Центральное место в оценке риска на этапе формирования бюджета предприятия занимают анализ и прогнозирование возможных потерь ресурсов. При этом имеются в виду случайные, непредвиденные потери, возникающие вследствие отклонения реальной ситуации от предполагаемого хода событий. Наиболее важное значение при этом в условиях рыночной экономики отводится таким элементам риска, как непредвидимость конъюнктуры рынка, спроса, цен. В то же время предприятиям приходится иметь дело с "наложением" факторов рыночного и нерыночного типа (нарушением договорных обязательств, несоблюдением норм и правил хозяйственной деятельности и т. д.).

Таким образом, чтобы оценить вероятность потерь, обусловленных развитием событий по непредвиденному варианту, следует прежде всего выявить все возможные факторы риска: как присущие вообще хозяйственной или производственно-коммерческой деятельности, так и специфические. Кроме того, необходимо осуществлять ранжирование факторов рисков по важности или по степени их вклада в общий профиль конкретного производственного предприятия.

Главными задачами специалистов по риску являются:

- v обнаружение областей повышенного риска; v оценка степени риска; v анализ приемлемости данного уровня риска для организации (предпринимателя); v разработка в случае необходимости мер по предупреждению или снижению риска; v в случае, когда рисковое событие произошло, принятие мер к максимально возможному возмещению причиненного ущерба.

Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и т. п.

Вместе с тем, теория и практика управления риском выработала ряд основополагающих принципов, которыми следует руководствоваться субъекту управления.

Среди основных принципов управления риском можно выделить следующие:

- - нельзя рисковать больше, чем это может позволить собственный капитал; - необходимо думать о последствиях риска; - нельзя рисковать многим ради малого.

Реализация первого принципа означает, что прежде, чем принять решение в условиях риска, предприниматель должен:

- - Определить максимально возможный объем убытка в случае наступления рискового события; - Сопоставить его с объемом вкладываемого капитала и всеми собственными финансовыми ресурсами и определить, не приведут ли эти убытки к банкротству предприятия.

Реализация второго принципа требует, чтобы предприниматель, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска.

На основе этой информации необходимо принять решение о принятии риска на свою ответственность, передаче риска на ответственность другому лицу (случай страхования риска) или об отказе от риска (т. е. от мероприятия).

Реализация третьего принципа предполагает, что прежде чем принять решение о внедрении мероприятия, содержащего риск, необходимо соизмерить ожидаемый результат (отдачу) с возможными потерями, которые понесет предприниматель в случае наступления рискового события.

Только при приемлемом для предпринимателя (фирмы) соотношении отдачи и возможных потерь следует принимать решение о реализации рискового проекта. Здесь следует отметить, что в каждом конкретном случае приемлемость указанного выше соотношения является различной и зависит от многих факторов -- целей и задач проекта; политики, стратегии и тактики предпринимателя в области риска, его имущественного состояния и др.

Похожие статьи

-

Заключение - Формирование комплексного финансового плана предприятия

В рамках курсовой работы в соответствии с заданием разработан месячный бюджет предприятия. Дана оценка показателям прибыли и денежного потока, выделены...

-

Прогнозный отчет о прибыли - Формирование комплексного финансового плана предприятия

В прогнозном отчете о прибыли сводятся данные по продажам и затратам компании для определения суммы налога на прибыль и планируемого значения чистой...

-

На завершающем этапе построения системы месячных бюджетов необходимо составить бюджет движения денежных средств косвенным методом. Данный бюджет наглядно...

-

Составление бюджета продаж - Формирование комплексного финансового плана предприятия

Бюджет продаж целесообразно составить по ассортименту и по клиентам. Вначале на основании договоров и планов покупателей планируются продажи в...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Методические подходы к управлению финансовыми рисками в хозяйственной деятельности предприятия Каждый хозяйствующий субъект стремится получить...

-

Задачи, содержание и особенности разработки финансового плана предприятия - Антикризис

Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из систем бюджетного...

-

Бюджет затрат на доставку товаров клиентам - Формирование комплексного финансового плана предприятия

В данном бюджете сумма транспортных затрат планируется на основании объема продаж по каждому клиенту и среднего процента затрат на доставку (если...

-

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции;...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Анализ маркетинговой деятельности предприятия - Анализ финансового состояния предприятия

Непременным условием эффективного функционирования предприятия является использование инструментов маркетинга в условиях рынка. Маркетинг представляет...

-

Разработка мероприятий по увеличению прибыли на ОАО "БКС" В процессе исследований была изучена возможность увеличения прибыли (уменьшения убытка) от...

-

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Нормы амортизации и система ее учета - Финансовые риски предприятия и способы их снижения

Система амортизации основных фондов постоянно развивается. За годы советской власти неоднократно пересматривались нормы, уточнялись нормативные...

-

Для рассматриваемого примера этот бюджет включает в себя только план расходов по содержанию офиса (часть затрат на сбыт и управление была спланирована в...

-

На основании данных бюджетов закупок сырья, оплаты труда основного персонала и накладных производственных затрат составляет Бюджет себестоимости...

-

Бюджет производственных накладных затрат - Формирование комплексного финансового плана предприятия

Этот бюджет представляет собой количественное выражение планов относительно всех затрат компании, связанных с производством продукции, за исключением...

-

Следующим результирующим бюджетом является бюджет движения денежных средств, рассчитанный прямым методом. В данный бюджет заносится планируемый приход и...

-

Бюджет оплаты труда - Формирование комплексного финансового плана предприятия

Данный бюджет составляется исходя из принятой на предприятии системы оплаты труда. Как правило, он состоит из двух частей - план оплаты труда основного...

-

Бюджет закупок сырья - Формирование комплексного финансового плана предприятия

На основании плана выпуска продукции составляется Бюджет закупок сырья . Для данного бюджета необходимо спланировать следующие исходные данные: - нормы...

-

Бюджет производства - Формирование комплексного финансового плана предприятия

В этом бюджете рассчитывается планируемый объем производства исходя из бюджета продаж и остатков продукции на начало и конец периода. План выпуска...

-

Составление начального баланса - Формирование комплексного финансового плана предприятия

Для разработки системы необходимо вначале определить состояние компании на начало месяца, то есть составить баланс. Поскольку данные планируются в...

-

Прибыль предприятия: ее сущность и механизм формирования - Управление финансами

В условиях рыночной экономики прибыль отдельно взятой организации является важнейшим оценочным показателем деятельности конкретной организации в области...

-

Способы управления финансовыми рисками - Финансовый анализ как основа управления финансовыми рисками

Управление финансовыми рисками предприятия представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанный с их...

-

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы...

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Исходные данные для проведения данного анализа представлены в таблицах 10, 11. Определим влияние прибыли от реализации продукции, работ, услуг и объема...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Проведем анализ прибыли предприятия и резервов ее увеличения. Источником анализа является отчет о прибылях и убытках На основе данных таблицы 11 можно...

-

Операционный анализ - анализ безубыточности и влияния структуры затрат на динамику прибыли, позволяющий определить взаимосвязи между издержками и...

-

Необходимость диагностики финансовой отчетности предприятия Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается...

-

Рассмотрим размер прибыли в ОАО "БКС" в динамике, для этого проведем горизонтальный анализ данных отчета о прибылях и убытках за 2009-2011 гг. Объект...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Риск как экономическая категория Развитие рыночных отношений в России привело к возникновению новых элементов в хозяйственной деятельности предприятий....

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

Ранее был предложен ряд мероприятий по увеличению эффективности основных средств, который включает замену оборудования, срок износа которого составил...

-

Финансовый план предприятия - Оценка эффективности венчурного финансирования

Проведенные первичные исследования показывают, что потребность в создании нового продукта по очищению воды существует, и продукт будет пользовать...

-

Рекомендации по снижению дебиторской задолженности После проведенного анализа было установлено, что дебиторская задолженность является одной из "больных"...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

Анализ рисков и разработка комплекса мероприятий по снижению риска - Формирование комплексного финансового плана предприятия