Анализ системы финансового планирования на предприятии ООО "Лизинг-твист", Краткая характеристика деятельности предприятия - Анализ и совершенствование системы финансового планирования в лизинговой компании ООО "Лизинг-твист"

Краткая характеристика деятельности предприятия

Лизинговая компания "Лизинг-твист" была учреждена в январе 2004 года группой профессионалов. Все сотрудники компании имеют свыше 10 лет практики в лизинговом и банковском бизнесе и обладают большим опытом оказания лизинговых услуг юридическим лицам и частным предпринимателям в различных отраслях промышленности.

Местоположение: 127051, Россия, г. Москва, Цветной бульвар, д.30, стр.1, офис В-1

Знание реалий российского рынка лизинговых услуг позволяет компании чувствовать себя уверенно в бизнесе. Действующие проекты, осуществленные с рядом предприятий по выпуску строительных конструкций и материалов, транспортных предприятий и строительных организаций, являются хорошей гарантией профессионального подхода к работе, умению выстраивать надежные партнерские отношения с клиентами и поставщиками.

Будучи клиенториентированной компанией, "Лизинг-твист" каждую сделку рассматривает индивидуально, что позволяет наиболее полно учитывать пожелания клиента, предлагать ему наиболее подходящие схемы лизингового финансирования.

Положительная тенденция развития ООО "Лизинг-твист" прослеживается с момента создания компании.

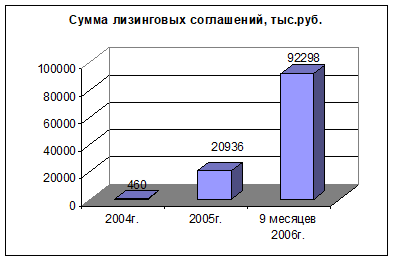

- - за 2004г. было заключено 3 лизинговых договора на общую сумму 460 тыс. руб. с предприятиями, представляющими пищевую, лесозаготовительную, машиностроительную сферу деятельности. - за 2005 год заключено 14 лизинговых договоров на общую сумму 20 936 тыс. руб. с предприятиями представляющими производство продуктов питания, авиационную промышленность, строительство и др. По данным договорам было поставлено в лизинг промышленное оборудование, компьютерная техника, оргтехника. - за 9 месяцев 2006 года компания заключила 27 лизинговых договоров на общую сумму 92 298 тыс. руб. Заключены договоры с предприятиями, представляющими лесоперерабатывающую, пищевую, металлургическую, строительную промышленность, энергетику, производство бумажной продукции, грузоперевозки, производство алкогольной продукции и др.

Рис. 1. Динамика заключенных лизинговых договоров

Рис. 2. Динамика суммы лизинговых соглашений

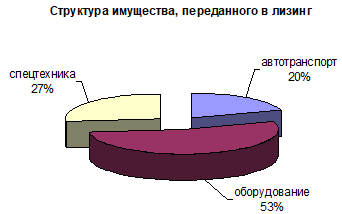

На 01.11.2006 компания приобрела для передачи в лизинг различные виды имущества (рис.3):

Рис. 3. Структура имущества, переданного в лизинг

Как видно на диаграмме, наибольшую долю среди приобретенных компанией предметов лизинга занимает оборудование - 53%, далее идет спецтехника - 27 % и автотранспорт - 20 %.

В таблице 1 представлена динамика прибыли и рентабельности ООО "Лизинг-твист" за 2004-2005гг.

Таблица 1. Динамика прибыли и рентабельности ООО "Лизинг-твист"

|

Наименование показателя: |

2004г. |

2005г. |

Отклонение, +,- |

Темп роста, % |

|

Выручка, тыс. руб. |

3656,602 |

20854 |

17197,398 |

570,31 |

|

Валовая прибыль, тыс. руб. |

1192,194 |

14702 |

13509,806 |

1233,19 |

|

Чистая прибыль, тыс. руб. |

423,362 |

230 |

-193,362 |

54,33 |

|

Чистая рентабельность, % |

11,58 |

1,10 |

-10,48 |

9,53 |

|

Рентабельность активов, % |

6,59 |

0,25 |

-6,34 |

3,81 |

|

Рентабельность собственного капитала, % |

422,85 |

193,19 |

-229,66 |

45,69 |

|

Рентабельность продаж, % |

32,60 |

70,50 |

37,90 |

216,23 |

За счет роста количества заключенных лизинговых договоров выручка ООО "Лизинг-твист" за 2004-2005гг. выросла на 17197,398 тыс. руб. или на 470,31 % (рис.4).

Рис. 4. Динамика выручки ООО "Лизинг-твист"

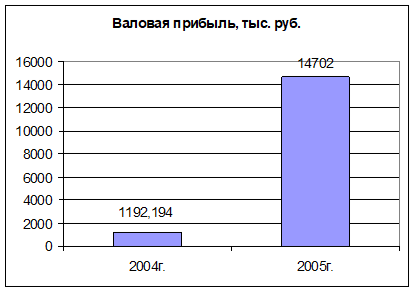

Валовая прибыль компании за 2004-2005гг. выросла на 13509,806 тыс. руб. или в 11,3 раза (рис.5).

Рис. 5. Динамика валовой прибыли ООО "Лизинг-твист"

Чистая прибыль компании за 2004-2005гг. уменьшилась на 193,362 тыс. руб. или на 45,67 % (рис. 6).

Рис. 6. Динамика чистой прибыли ООО "Лизинг-твист"

Снижение показателя чистой прибыли обусловлено ростом управленческих расходов компании и выплатой процентов по кредитам.

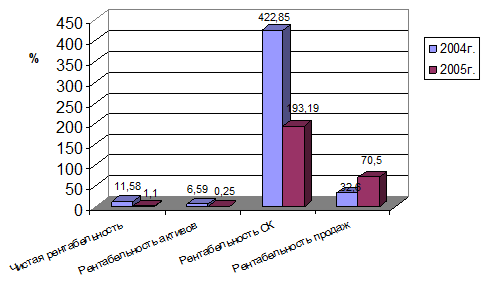

Снижение показателей рентабельности активов (-6,34%) и собственного капитала (-229,66%) связано со снижением чистой прибыли. Чистая рентабельность уменьшилась на 10,48% и составила в 2005г. 1,10 %. Зато показатель рентабельности продаж, увеличился на 37,90% и составил в 2005г. 70,50% (рис. 7).

Рис. 7. Динамика рентабельности ООО "Лизинг-твист"

ООО "Лизинг-твист" является первой универсальной лизинговой компанией на российском рынке. Универсальность проявляется в следующем:

- - Диапазон стоимости предмета лизинга от 200 тыс. рублей до 150 млн. рублей. - Предметом лизинга может являться как оборудование, так и автотранспорт, спецтехника. - Как отдельное направление в компании развивается финансовый и возвратный лизинг недвижимости - Принята практика проведения уникальных лизинговых сделок - продуктов "ручной сборки", как возвратный лизинг имущественных комплексов и оборудования предприятий - клиентов лизинговой компании. - Компания успешно работает и развивает региональные проекты на территории РФ. - Существует программа взаимодействия с поставщиками предмета лизинга.

Условия, на которых компания ООО "Лизинг-твист" рассматривает заявки:

- - Минимальная стоимость лизингового имущества - от 7 тыс. долл США; - Аванс лизинговой компании составляет 20%-35% от стоимости имущества; - Срок договора лизинга от 12 до 60 месяцев; - Обязателен залог переданного в лизинг имущества в пользу банка - партнера ООО "Лизинг-твист" по данной сделке на весь срок действия договора лизинга. Необходимость дополнительного обеспечения определяется из условий конкретной сделки, но в большинстве случаев дополнительного обеспечения не требуется; - Средний годовой процент удорожания имущества составляет от 11% до 17%, в зависимости от начальных условий проекта и степени риска сделки; - Обязательно страхование имущества в акцептованной ООО "Лизинг-твист" страховой компании. Выгодоприобретателем по имущественным и финансовым рискам является Лизингодатель или Банк партнер.

Всем известно, что любая компания ставит своей целью максимально удовлетворить запросы потенциальных клиентов, и политика ООО "Лизинг-твист" позволяет гибко реагировать на пожелания клиентов, учитывая различные условия при заключении и структурировании лизинговой сделки, которые будут наиболее оптимальными.

ООО "Лизинг-твист" проводит лизинговые сделки как по технологии классического, так и возвратного лизинга.

Основные признаки, характеризующие финансовый лизинг, состоят в следующем:

- - лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг Лизингополучателю; - право выбора имущества и его продавца принадлежит Лизингополучателю; - продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется Лизингополучателю и принимается им в эксплуатацию; - претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок Лизингополучатель направляет непосредственно продавцу имущества; - риск случайной гибели и порчи имущества переходит от Продавца к Лизингополучателю после подписания акта приемки-сдачи имущества.

Классический финансовый лизинг характеризуется трехсторонним характером взаимоотношений. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое оборудование и передает его в лизинг лизингополучателю.

Стандартная сделка финансового лизинга представлена на рис. 8.

Рис. 8. Стандартная сделка финансового лизинга

Порядок действия:

- 1 - Заключение договора лизинга 2 - Заключение договора поставки объекта лизинга 3 - Заключение кредитного договора с Инвестором 4 - Оплата за продукцию 5 - Поставка оборудования 6 - Оплата лизинговых платежей 7 - Возврат кредита

Возвратный лизинг представляет собой двухстороннюю лизинговую сделку. Особенностью подобного рода договоров лизинга является то, что лизингополучатель является одновременно и продавцом оборудования, другими словами, собственник оборудования продает его лизинговой компании и одновременно заключает с ней договор лизинга на это оборудование в качестве лизингополучателя. Как правило, клиенты пользуются услугой возвратного лизинга для пополнения оборотных средств. Однако, в последнее время, все чаще предприниматели обращают свое внимание на возможность легально оптимизировать налогообложение посредством лизинговой сделки, одним выстрелом убивая двух зайцев: и увеличение объемов выпускаемой продукции (за счет средств вырученных от продажи Лизинговой компании своего имущества), и снижение налогового бремени за счет того, что все лизинговые платежи в полном объеме относятся Лизингополучателем на расходы, что позволяет снизить выплаты по налгу на прибыль.

Стандартная сделка возвратного лизинга представлена на рис. 9.

Рис. 9. Стандартная сделка возвратного лизинга

Порядок действия:

- 1 - Подача лизинговой заявки и заключение договора лизинга 2 - Заключение кредитного договора 3 - Получение кредита 4 - Заключение договора купли-продажи и оплата имущества 5 - Лизинговые платежи 6 - Возврат кредита

Рассмотрим кратко понятие и особенности лизинга.

Федеральный закон "О Лизинге" определяет лизинг как "вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем" [1; ст.3].

Статья 655 ГК РФ определяет лизинг как сделку, при которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить это имущество лизингополучателю за плату во временное владение и пользование для предпринимательских целей.

Сегодня лизинг - это один из самых эффективных финансовых инструментов, способных помочь предпринимателю осуществить крупномасштабные капитальные вложения в развитие материально - технической базы производства.

Лизинг позволяет лизингополучателям поддерживать средства производства в соответствии с современными требованиями рынка, что дает значительные конкурентные преимущества.

При приобретении имущества посредством лизинга лизингополучатель автоматически получает целый комплекс дополнительных услуг по транспортировке, страховке и др.

Лизинг позволяет проводить обновление основных фондов, не снижая финансовую эффективность лизингополучателя (не отвлекать оборотные средства компании).

Лизинг, являясь одной из форм кредитования, предоставляет лизингополучателю рассрочку платежа с погашением долга в течение срока лизинга.

В лизинге при начислении амортизации можно использовать коэффициент ускорения до 3.

Имущество в лизинг, как правило, отражается на балансе лизинговой компании, и не ухудшает показатели ликвидности лизингополучателя за счет изменения соотношения текущих и долгосрочных активов. В учете лизингополучателя обязательства по лизингу отражаются на забалансовых счетах.

Сумма НДС, уплаченного лизингополучателем в составе лизинговых платежей, всегда больше уплаченной в составе стоимости оборудования, поскольку база для исчисления данного налога при лизинге выше, чем при прямой покупке оборудования у поставщика. Но уплаченный НДС подлежит возмещению (зачету или возврату) из бюджета.

Лизинг может быть единственным источником средств для фирм, еще не имеющих деловой истории достаточных активов для обеспечения залога.

В лизинговые платежи, кроме платы за основные услуги (процентного вознаграждения), включается амортизация имущества за период, охватываемые сроком договора, инвестиционные затраты (издержки), оплата процентов за кредиты, использованные лизингодателем на приобретения имущества (предмета лизинга), плата за дополнительные услуги [1; ст.29].

Под лизинговыми платежами подразумевается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользоваться имуществом (предметом договора).

В лизинговые платежи, уплачиваемые Лизингополучателем Лизингодателю по договору лизинга, включается:

- - амортизация имущества за весь срок действия договора лизинга. - компенсация платы Лизингодателя за использованные заемные средства. - комиссионное вознаграждение Лизингодателя. - налог на имущество. - плата за дополнительные услуги Лизингодателя, предусмотренные договором лизинга (страхование имущества, и др.). - налог на добавленную стоимость (НДС), начисляемый на сумму составляющих лизинговых платежей, указанных выше.

Представим пример расчета лизинговых платежей в ООО "Лизинг-твист". В таблице 2 представлены исходные данные, а в таблице 3 - расчет лизинговых платежей.

Таблица 2. Исходные данные для расчета лизинговых платежей

|

Стоимость оборудования с НДС (руб.) |

456 000,00 |

|

Предмет лизинга |

Автомобиль легковой |

|

Аванс лизинговым платежам (руб) |

100 000,00 |

|

Балансодержатель |

ООО "Лизинг-твист" |

|

НДС |

18 % |

|

Стоимость без НДС (руб) |

386 440,68 |

|

Срок договора лизинга (мес) |

13 |

|

Выплата платежей |

Помесячно |

Таблица 3. Расчет лизинговых платежей

|

№ платежа |

Дата |

Платеж, руб. |

|

1 |

26.11.2006 |

45 014,43 |

|

2 |

26.12.2006 |

42 647,26 |

|

3 |

26.01.2007 |

42 016,40 |

|

4 |

26.02.2007 |

42 687,77 |

|

5 |

26.03.2007 |

40 754,68 |

|

6 |

26.04.2007 |

40 123,82 |

|

7 |

26.05.2007 |

40 361,11 |

|

8 |

26.06.2007 |

38 862,09 |

|

9 |

26.07.2007 |

38 231,23 |

|

10 |

26.08.2007 |

38 034,45 |

|

11 |

26.09.2007 |

36 969,51 |

|

12 |

26.10.2007 |

36 338,65 |

|

13 |

26.11.2007 |

35 756,02 |

|

Итого, руб. |

517 797,40 |

Как показывают данные таблицы 2, переплата по лизинговым платежам составляет всего 61794,4 руб. или 13,6 %.

Похожие статьи

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Принципы финансового планирования определяют характер и содержание этого вида управленческой деятельности на предприятии. Общепризнанными являются...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Сущность, роль и задачи финансового планирования Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по...

-

Экономическая характеристика ТОО "Жулдыз" ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7. Основным...

-

Общая характеристика ООО "ЛУКОЙЛ" Краткая историческая справка Главным видом деятельности ООО "ЛУКОЙЛ" является поиск, разведка, разработка нефтяных,...

-

Исходные положения и характеристики В холдинге "Ваш дом" пять направлений: Розничная сеть магазинов бытовой техники и электроники 17 специализированных...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Краткая характеристика деятельности компании "Татнефть" - одна из крупнейших российских нефтяных компаний, международно-признанный...

-

Организационная характеристика ОАО "Грачевскрайгаз" ОАО "Грачевский райгаз" зарегистрировано Постановлением Главы администрации Грачевского района...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

На наш взгляд, одна из главных проблем, стоящих перед любым предприятием - это правильное планирование денежных потоков. Рентабельные предприятия терпят...

-

Оценка финансово-хозяйственной деятельности компании - Анализ финансового состояния компании

Анализ деятельности компаний всегда занимал исследователей. Решение подобной задачи Ричард Брейли и Стюарт Майерс описали следующим образом: "Понимание...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Представительство Tumlare Corporation A/S в Санкт-Петербурге является офисом компании Tumlare Corporation A/S (Дания), которая в свою очередь входит в...

-

Краткая характеристика предприятия Для финансового анализа возьмем предприятие которое было образовано в 1987 году на базе действующих мастерских по...

-

Проблемы финансового планирования ООО "Бриз ПП" можно условно разделить на две группы: 1. Проблемы эффективности и точности. 2. Организационные проблемы,...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость...

-

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

Экономическая среда и конкуренты Предприятие функционирует в экономической среде, включающей в себя поставщиков, потребителей и конкурентов. Предприятие...

-

Обществом с ограниченной ответственностью (далее - общество) признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал...

-

Рост предприятия напрямую связан с внешним финансированием. Эту взаимосвязь выражают с помощью специальных коэффициентов - внутреннего роста, устойчивого...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Направления совершенствования бухгалтерского учета аренды основных средств - Аренда основных средств

Роль основных средств в процессе производства, особенности их воспроизводства в условиях рыночной экономики обуславливают особые требования к информации...

-

Автоматизация имеет большое значение для процесса финансового планирования. Управляющим и экономистам компаний, формирующим финансовые планы и отвечающим...

-

Краткая организационно-экономическая характеристика ООО "УСГК" Компания ООО "УСГК" зарегистрирована 9 января 2007 года регистратором Межрайонная...

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Денежный поток от финансовой деятельности компании - Финансовые показатели деятельности предприятия

Денежные потоки от финансовой деятельности -- поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций,...

Анализ системы финансового планирования на предприятии ООО "Лизинг-твист", Краткая характеристика деятельности предприятия - Анализ и совершенствование системы финансового планирования в лизинговой компании ООО "Лизинг-твист"