Анализ формирования прибыли на предприятии - Формирование и использование прибыли предприятия (на примере Брянского филиала ОАО "Брянские коммунальные системы")

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы в целом, и прибыли в частности, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

При этом порядок формирования прибыли предприятия предполагает изучение:

- 1. "Баланса предприятия" (форма №1), 2. "Отчета о финансовых результатах" (форма №2), 3. "Отчета о движении капитала" (форма №3), 4. "Отчета о движении денежных средств" (форма №4).

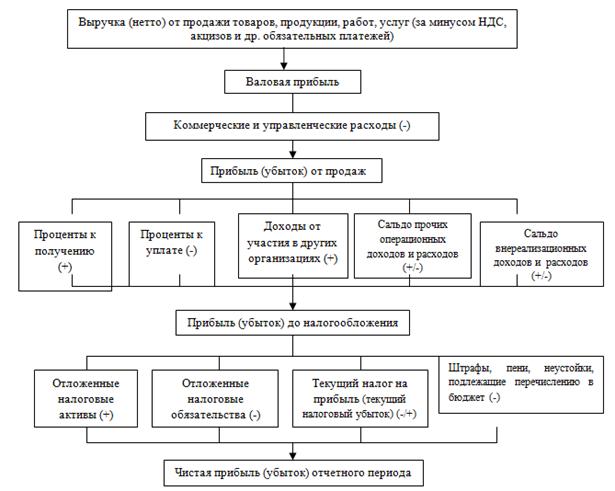

Объектом анализа, как правило, выступает бухгалтерская прибыль или убыток. Формирование прибыли (убытка) представлено на рисунке 1.

Для определения налогооблагаемой прибыли балансовую прибыль увеличивают (уменьшают) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в структуре себестоимости реализованной продукции по сравнению с их нормируемой величиной.

Из полученной суммы прибыли исключаются:

- - рентные платежи, вносимые в бюджет из прибыли в установленном порядке; - доходы (дивиденды, проценты), полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; - доходы от долевого участия в других предприятиях; - прибыль от страховой деятельности; - прочие доходы от внереализационных операций; - суммы отчислений в резервный фонд и другие аналогичные фонды, создание которых предусмотрено законодательством; - льготы по налогу на прибыль.

Рис. 1. Модель формирования прибыли по форме № 2 "Отчет о прибылях и убытках"

Конечный результат деятельности предприятия - это балансовая прибыль или убыток, выявленный за отчетный период.

Расчет балансовой прибыли может быть представлен следующим образом:

ПБ=ПР + ПП + ПВН, (1)

Где ПБ - балансовая прибыль (убыток);

ПР - прибыль (или убыток) от реализации продукции (работ, услуг);

ПП - то же от прочей реализации;

ПВН - доходы и расходы по внереализационным операциям.

Прибыль от реализации продукции, товаров (работ, услуг) составляет, как правило, наибольшую часть всей балансовой прибыли предприятия. Определяют ее как разность между выручкой от реализации по оптовым ценам предприятия (без НДС) и ее полной себестоимостью. Если себестоимость превышает стоимость в оптовых ценах, то результатом производственной деятельности предприятия будет убыток. Расчет прибыли от реализации может быть представлен в виде формулы:

ПР=ВД - ЗПр - НДС, (2)

Где ВД - валовой доход (выручка) от реализации товаров, продукции (работ, услуг) в действующих оптовых ценах;

ЗПр - затраты на производство и реализацию (полная себестоимость);

НДС - налог на добавленную стоимость.

При определении прибыли от реализации следует учитывать, что из выручки исключаются не все затраты, а только те, которые относятся к реализованной продукции (работам, услугам). Затраты на производство продукции, которая еще не реализована, отражаются как незавершенное производство и на уменьшение прибыли не относятся [4, с. 94].

В валовом доходе находят выражение завершение производственного цикла предприятия, возврат авансированных на производство средств в денежную наличность и начало нового их оборота. Валовой доход характеризует также финансовые результаты деятельности предприятия. На производственных предприятиях выручка складывается из сумм, поступивших в оплату продукции, работ, услуг на счета предприятия в учреждениях банков или непосредственно в кассу предприятия. Предприятиями торговли и общественного питания валовой доход от реализации товаров определяется как разница между продажной и покупной стоимостью реализованных товаров. Для нехозрасчетных организаций валовой доход - это доход от хозяйственной и иной коммерческой деятельности.

Затраты на производство (ЗПр) реализованной продукции (работ, услуг) включают полную фактическую себестоимость реализованной продукции (работ, услуг), т. е. стоимость сырья, расходы на оплату труда производственных рабочих, а также накладные расходы, связанные с управлением и обслуживанием производства: на содержание управленческого персонала, аренду, электроэнергию, техническое обслуживание и текущий ремонт. Вычитая все эти расходы из выручки от реализации, получим прибыль от реализации продукции (работ, услуг), т. е. прибыль от производственной деятельности.

Прибыль (убыток) от прочей реализации - это сальдо прибыли (убытков) от реализации продукции (работ, услуг) подсобных, вспомогательных и обслуживающих производств, не включаемой в объем реализации основной товарной продукции. Здесь же отражаются финансовые результаты реализации излишних и неиспользуемых материальных ценностей. Они определяются как разность между продажной (рыночной) ценой имущества и первоначальной или остаточной стоимостью имущества, скорректированной на индекс инфляции.

Доходы (расходы) от внереализационных операций объединяют различные поступления, расходы и потери, не связанные с реализацией продукции. Этот показатель включает в себя элементы, представленные на рисунке 2.

Чистая прибыль (ЧП) - это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью (ПБ') и величиной налогов с учетом льгот (Н'):

ЧП=ПБ' - Н' (3)

В настоящее время направления использования чистой прибыли определяются предприятием самостоятельно. Государственное воздействие на их выбор осуществляется через налоги, налоговые сборы и экономические санкции. В дальнейшем предусматривается переход от налога на прибыль к подоходному налогу с предприятий.

Таким образом, финансовый результат (прибыль или убыток) коммерческой организации до налогообложения слагается из финансового результата от операций, являющихся предметом ее основной деятельности, прочей операционной и внереализационной деятельности, а так же от операций, возникающих как последствия чрезвычайных обстоятельств хозяйствования.

Большое количество показателей, характеризующих прибыль предприятия, создает методические трудности их системного рассмотрения. Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данного предприятия [6, с.45].

Например, администрацию предприятия интересует масса полученной прибыли и ее структура, факторы, воздействующие на ее величину.

Налоговые инспекции заинтересованы в получении достоверной информации обо всех слагаемых балансовой прибыли:

- - прибыли от реализации продукции, - прибыли от реализации имущества, - внереализационных результатах деятельности предприятия и др.

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия.

Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Эффективность функционирования любого предприятия во многом определяется его способностью приносить необходимую прибыль. Для оценки этой способности применяются методы анализа финансовых результатов деятельности, позволяющие определить:

- - насколько стабильны получаемые доходы и производимые расходы; - какие элементы отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов; - какова эффективность использования вложенного капитала; насколько производительны осуществляемые затраты; - насколько эффективно управление компанией в целом [10. с. 78].

При этом широко используется финансовый анализ, который в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ - это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: финансовый анализ представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем [14, с. 63].

В его основе лежит факторный анализ прибыли заключатся в выявлении различных факторов, оказывающих влияние на сумму получаемой прибыли или уровень рентабельности и определение их влияние на результативный показатель.

Величина получаемой предприятием прибыли и изменение отпускных цен на его продукцию находятся в прямо пропорциональной зависимости. При этом аналитику целесообразно отслеживать общую динамику цен на основе компоненты сырья и материалов, используемых предприятием при изготовлении продукции, чтобы правильно определить эффект, полученный за сет изменения данного фактора.

Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объем реализации происходит уменьшение суммы прибыли.

Структура продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных и, наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшается.

Себестоимость и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

При дальнейшем анализе следует выделить факторы, повлиявшие на изменение себестоимости. По данным бухгалтерского учета и данным отчетности о себестоимости продукции предприятия. К таким отклонениям относится изменения цен на материалы, тарифов на перевозку и энергию и т. д., кроме того, следует попытаться установить причины структурных сдвигов в реализации продукции. В тех случаях, когда предприятие для получения большей прибыли увеличивает выпуск наиболее рентабельных изделий в ущерб заданному ассортименту, полученную прибыль нельзя считать достижением предприятия. Возможно, отдельные высокорентабельные виды продукции не находят сбыта, и необходимо либо ограничить их производство, либо улучшить потребительские свойства.

Анализ формирования прибыли состоит из следующих этапов:

- - анализируется бухгалтерская прибыль (убыток) по составу в динамике; - проводится факторный анализ прибыли (убытка) от продаж; - анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы и расходы, внереализационные доходы и расходы и т. п.; - анализируется формирование чистой прибыли (убытка) от продаж и влияние налоговых регулятивов и налога на прибыль, сумм штрафных санкций по расчетам с бюджетом; -анализируется использование прибыли на капитализацию и потребление; -дается оценка эффективности распределения прибыли на капитализацию и потребление; - разрабатываются предложения к составлению финансового плана.

Для оценки рентабельности рассчитываются два типа показателей:

1. Рентабельность предприятия - оценивается с помощью следующих показателей.

Показатели рентабельности капитала:

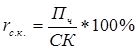

1.1.1 Показатель собственного капитала характеризует эффективность использования собственного капитала предприятия :

, (4)

Где СК - средняя величина собственного капитала;

ПЧ - величина чистой прибыли.

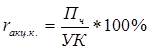

1.1.2 Показатель акционерного (уставного) капитала:

, (5)

Где УК - средняя величина акционерного (уставного) капитала.

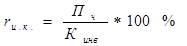

1.1.3 Показательинвестиционного(перманентного) капитала:

, (6)

Где КИнв. - средняя величина инвестированного капитала.

Этот показатель характеризует эффективность использования капитала определяют по данным бухгалтерского баланса как сумму собственных средств и долгосрочных пассивов.

- 2. Рентабельности активов - оценивается с помощью следующих показателей. 2.1. Рентабельность использования имущества - этот показатель отражает эффективность использования имущества предприятия:

, (7)

Где - средняя величина инвестированного капитала.

2.2 Показатель рентабельности оборотных активов:

(8)

Где - средняя величина оборотных активов.

Средняя величина капитала определяется по данным бухгалтерского баланса как средняя арифметическая величина итогов на начало и конец периода.

Рассмотренные показатели изучаются в динамике и по тенденции их изменения судят об эффективности ведения хозяйства.

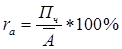

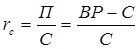

Факторный анализ рентабельности продукции в процессе финансового анализа осуществляется с помощью "Отчета о прибылях и убытках" Этот анализ проводится на основе модели:

, (9)

Где П - прибыль от реализации продукции; С - полная себестоимость реализованной продукции; ВР - объем реализации в отпускных ценах 9 без НДС и иных косвенных налогов).

Для факторного анализа используют метод цепных постановок. При этом объем реализованной продукции будет количественным показателем, а ее себестоимость - качественным.

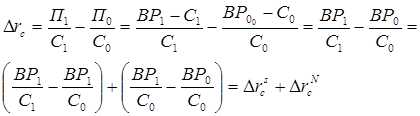

Тогда прирост рентабельности в отчетном периоде по сравнению с базисным будет определяться по формуле:

(10)

Здесь составляющая характеризует влияние изменения себестоимости реализованной продукции на динамику рентабельности продукции, а составляющая - влияние изменений объема реализации [15, с. 191].

Один из наиболее распространенных подходов к выявлению факторов реализован в известной факторной модели "Дюпон". Назначение модели - идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показателей эффективности, выбран один, по мнению аналитиков, наиболее значимый - рентабельность собственного капитала (ROE).

В основу данной модели анализа заложена следующая жестко детерминированная трехфакторная зависимость:

, (11)

Где PN - Чистая прибыль;

S - Выручка от продаж;

А - Стоимостная оценка совокупных активов фирмы;

Е - собственный капитал

LTD - заемный капитал (долгосрочные обязательства);

CL - Краткосрочные обязательства.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов:

- 1) рентабельности продаж, 2) ресурсоотдачи, 3) структуры источников средств, авансированных в данное предприятие.

Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику и, в частности, бухгалтерскую отчетность: первый фактор обобщает "Отчет и о прибылях и убытках", второй актив баланса, третий пассив баланса.

Анализируя рентабельность собственного капитала в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя, существеннее для формулирования обоснованных выводов.

Первая связанна с временным аспектом деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда коммерческая организация делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако если стратегия перестройки была выбрана верно, понесенные затраты в дальнейшем окупятся, т. е. снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности.

Вторая особенность определяется проблемой риска. Многие управленческие решения связаны с дилеммой: "хорошо кушать или спокойно спать?". Если выбирают первый вариант, то принимают решения, ориентированные на получение высокой прибыли, хотя бы и ценой большего риска. При втором варианте - наоборот. Одним из показателей рисковости бизнеса как раз и является коэффициент финансовой зависимости - чем выше его значение, тем более рисковой с позиции акционеров, инвесторов и кредиторов является коммерческая организация.

Данная модель Дюпона широко известна в экономической литературе. Рассматривая эту модель, можно сказать, что на рентабельность активов организации оказывают влияние рентабельность продаж, оборачиваемость собственного капитала и доля собственного капитала в общей массе активов организации.

Таким образом, финансовые результаты организации отражаются рядом показателей, каждый из которых имеет свое значение.

Похожие статьи

-

Рассмотрим размер прибыли в ОАО "БКС" в динамике, для этого проведем горизонтальный анализ данных отчета о прибылях и убытках за 2009-2011 гг. Объект...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных...

-

Функции прибыли, Виды прибыли их состав - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции. В современной экономической науке не сложилось единого...

-

Изучив изменение прибыли в целом по предприятию, проанализируем ее величину от реализации отдельных видов продукции, работ, услуг в динамике. Выявим...

-

Показатели 2003 2004 2005 Прибыль, (тыс. руб.) 2185 3074 4406 Себестоимость продукции, (тыс. руб.) 9890 12809 16948 Рентабельность, (%) 22 24 26 Объем...

-

На основании проделанной работы сделаем выводы о состоянии процесса формирования и использования прибыли в ОАО "БКС". Основным видом деятельности ОАО...

-

Анализ прибыли и рентабельности исследуемого объекта В широком смысле слова, рентабельность - это прибыльность, доходность. Предприятие является...

-

?=26% - 34% = - 8% Общие изменения: ? = (10) + (-8) = 2% Прибыль = +10%, С/С = -8% Так как прибыль выросла на 40%; на сколько увеличится...

-

Разработка мероприятий по увеличению прибыли на ОАО "БКС" В процессе исследований была изучена возможность увеличения прибыли (уменьшения убытка) от...

-

Организационно-экономическая характеристика предприятия Открытое акционерное общество "Брянские коммунальные системы" учреждено в соответствии с...

-

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования...

-

Коммерческое предприятие стремиться если не к получению максимальной прибыли, то, по крайней мере к тому объему прибыли, который позволял бы ему не...

-

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т. е. платежеспособности, кредитоспособности), использования финансовых...

-

Проведем анализ себестоимости продаж торгового предприятия. С этой целью необходимо воспользоваться данными табл. 12. Как показывают данные табл. 12, в...

-

Формирование финансовых результатов деятельности предприятия и роль прибыли Формирование финансовых результатов деятельности имеет огромное и можно...

-

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции;...

-

Факторный анализ прибыли на ООО "ВИЗИТ" - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Для того чтобы определить степень влияния различных факторов на произошедшие изменения в финансовых результатах предприятия проводится факторный анализ...

-

Методика анализа прибыли предприятия - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

1. Даем краткую характеристику предприятия. 2. Делаем анализ динамики показателей за 3года (графически) (рис. 3). 3. Сравниваем динамику основных...

-

Анализ рентабельности предприятия - Рентабельность предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия, и рассчитывается как отношение...

-

Показатели рентабельности, их расчет и методы анализа. - Доход, прибыль и рентабельность предприятия

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных...

-

Введение - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

В данный период времени, в сложившихся условиях рыночной экономики эффективность производственной и финансовой деятельности выражается с помощью...

-

Выводы и предложения, Выводы - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Выводы В результате проведения анализа финансовых итогов деятельности организации по новейшим методикам, взятым из специализированных литературных...

-

Содержание и структура прибыли и убытков предприятия - Финансовые результаты предприятия

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность (п.1 ст.13 Закона №129 ФЗ "О...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной...

-

Характеристика ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

ОАО "НОВАТЭК" - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО "Газпром". На декабрь...

-

Анализ баланса - Повышение эффективности использования материальных ресурсов на предприятии

Сгруппируем и подготовим статьи годового баланса предприятия за 2001 год для получения используемых при анализе показателей. Результатом является...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Прибыль предприятия: ее сущность и механизм формирования - Управление финансами

В условиях рыночной экономики прибыль отдельно взятой организации является важнейшим оценочным показателем деятельности конкретной организации в области...

-

Экономическая сущность прибыли, ее формирование. - Прибыль и рентабельность

Категория "прибыль" неразрывно связывается с категорией дохода, капитала, процента, воздержания, ожидания и многими другими. В практическом же плане...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Проведем анализ прибыли предприятия и резервов ее увеличения. Источником анализа является отчет о прибылях и убытках На основе данных таблицы 11 можно...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Заключение - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Охарактеризуем ситуацию, сложившуюся на предприятии к концу 2005 года и причины, вызвавшие произошедшие изменения. Далее укажем сделанные на основе...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Анализ финансовой отчетности - это рассмот-рение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о про-шлом...

Анализ формирования прибыли на предприятии - Формирование и использование прибыли предприятия (на примере Брянского филиала ОАО "Брянские коммунальные системы")