Рекомендации по совершенствованию учета расчетов с персоналом по оплате труда в ООО "М - Фит" - Учет расчетов с персоналом по оплате труда

В процессе анализа учетной системы расчетов с персоналом по оплате труда в деятельности ООО "М-Фит" выявлены недостатки на основании которых разработаны рекомендации по совершенствованию учетной систему расчетов с персоналом по оплате труда.

Первый недостаток заключается в том, что бухгалтерский учет заработной платы Общества ведется с применением программы 1С Бухгалтерия" версия 7.7. и многие операции по оплате труда вводятся в ручную с применением документа "бухгалтерская справка" или "операции введенные в ручную".

На сегодняшний день разработана и введена в продажу программный продукт на базе 1С "Зарплата и кадры" версии 8.0.

Внедрение данной программы в деятельности ООО "М-Фит" прежде всего, повысит производительность труда работников по учету кадров и заработной платы и снизит риск допущения ошибок в учете, которые в свою очередь могут отрицательно сказаться на финансовой положении организации в виде штрафных санкций.

Второй недостаток автоматизированной системы ООО "М - Фит", заключается в том, что сдача бухгалтерской отчетности главным бухгалтером производится так же устаревшим способом - лично в налоговую инспекцию.

На сегодняшний день передовым способом сдачи бухгалтерской отчетности и отчетности по страховых взносам во внебюджетные фонды считается - электронная сдача.

Одним из основных преимуществ систем электронной отчетности является значительная экономия времени бухгалтера. Отправлять отчеты можно прямо из офиса за считанные минуты в течение 24 часов в сутки 7 дней в неделю. Еще один плюс - это возможность снизить риск налоговой проверки. Программы проводит полноценную камеральную проверку по алгоритмам ФНС, используя более чем 1400 контрольных соотношений, самостоятельно контролирует правильность заполнения всех полей отчетности и следит за актуальностью версии используемой формы.

В современных условиях организациям важно не избегать риска, а предвидеть его, одновременно стремясь снизить его до наиболее низкого уровня. Для этого необходим постоянный, действенный и своевременный контроль над деятельностью работников и в целом фирмы посредством правильно поставленной экономико - правовой работы, бухгалтерского учета и отчетности.

Неотъемлемой частью внутреннего контроля является аудит. Потребность в аудите возникает в организациях в связи с тем, что высшее руководство не занимается повседневным контролем. Аудит дает информацию об этой деятельности и подтверждает достоверность бухгалтерской отчетности. Он способствует предотвращению потери ресурсов и осуществлению необходимых изменений внутри предприятия.

Организация внутреннего контроля в ООО "М-Фит" осуществляется на достаточно низком уровне поэтому, в качестве рекомендаций руководству Общества можно предложить усилить внутренний контроль путем проведения инициативного аудита непосредственно по вопросам учета расчетов с персоналом по оплате труда или создания службы внутреннего аудита.

Так, служба внутреннего аудита осуществляет:

Проверку системы бухгалтерского учета и внутреннего контроля, разработку рекомендаций по улучшению этой системы;

Проверку бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

Проверку соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства;

Проверку деятельности различных звеньев управления;

Проверку наличия, состояния и обеспечения сохранности имущества экономического субъекта;

Оценку используемого экономическим субъектом программного обеспечения;

Специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

Разработку и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления.

Функции службы внутреннего выполняют отдельные аудиторы в составе отдела внутреннего аудита, состоящие в штате предприятия или привлекаемые для целей внутреннего аудита сторонние организации и внешние аудиторы.

Служба внутреннего аудита работает на основе внутренних стандартов, разработанных с учетом современного опыта проведения внутреннего аудита, и учитывать специфику деятельности конкретного предприятия. Все основные цели и принципы работы службы внутреннего аудита, порядок осуществления проверок, ответственность и место отдела в организационной структуре компании описываются в Положении о системе внутреннего аудита.

Обеспечение эффективного функционирования организаций требует экономически грамотного управления деятельностью, которое во многом определяется умением их анализировать.

На сегодняшний день одним из наиболее актуальных вопросов для специалистов любого вида деятельности является умение анализировать результаты показатели деятельности своей организации. Руководство ООО "М-Фит" необходимо внедрить методы финансового анализа в систему управления Общества. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности работы предприятия, оцениваются результаты его деятельности, вырабатывается экономическая стратегия его развития.

Так, в достижении конечного результата в деятельности любой организации - получение прибыли и снижение налоговой нагрузки уровень оплаты труда, структура и эффективность использования средств на оплату труда играет немало важную роль.

Неравномерное распределение расходов на оплату труда сотрудников влечет за собой неравномерное формирование общих затрат по организации, что влечет за собой не равномерную налоговую нагрузку.

От того, как ведется учет затрат, определяется себестоимость произведенной (реализуемой) продукции, услуг или работ анализируется влияние и поведение затрат зависит финансовый результат деятельности предприятия.

Данные диаграммы на рисунке 2 показывают, какую долю в структуре фонда оплаты труда занимают затраты по оплате труда в виде премий и отпусков в деятельности ООО "М-Фит" по итогам работы за 2015 года.

Рис. 2. Структура ФОТ в общих затратах по оплате труда ООО "М-Фит"

Наибольшая доля в общем объеме ФОТ занимает:

Оплата в виде премий, которая составила 52,78 % удельного веса;

Оплата труда по окладам 36,6% удельного веса.

Затраты по начислению отпускных составляют 9,05% удельного веса. Наименьшая доля приходится на прочие начисления по оплате труда в размере 1,57% удельного веса.

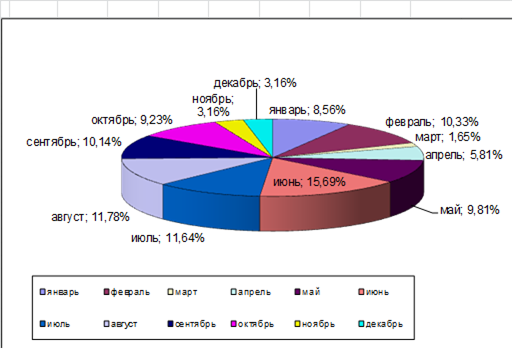

Данные диаграммы рисунка 3 показывают, что отпуска своим работникам в 2015 году Общество предоставляло не равномерно.

Рис. 3. Удельный вес расходов на оплату отпусков в общем объеме затрат на оплату ООО "М-Фит" за 2015 год

Наибольший удельный вес в общем объеме затрат по начислению отпускных приходится на отпуска, которые предоставляются в летний период времени года:

Июнь удельный вес 15,69 %;

Июль 11,64 %;

Август 11,78%.

Далее расходы на оплату труда распределяются следующим образом:

Февраль 2014 года 10,33%;

Сентябрь 2014 года 10,14%;

Октябрь 2014 года 9,23%.

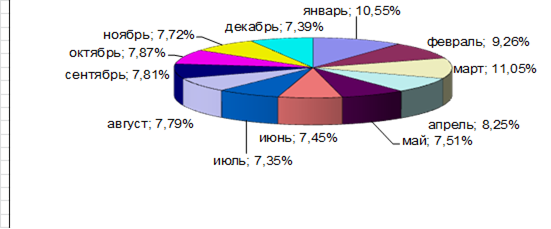

Данные диаграммы рисунка 3 показывают неравномерное формирование расходов на оплату труда в 2015 году в виде премий.

Рис. 4. Удельный вес расходов на оплату труда в виде премий в общем объеме затрат на оплату ООО "М-Фит" за 2015 год

Наибольший удельный вес в общем объеме затрат на оплату труда в виде премий приходится:

На март месяц 2014 года в размере 11,05 %;

На январь месяц 2014 года в размере 10,55%;

На февраль месяц 2014 года в размер 9,26 %.

В других месяцах анализируемого периода расходы на оплату труда в виде премий изменяются так же не равномерно.

Таким образом, неравномерное распределение расходов на оплату отпусков и оплату труда в виде премий влечет за собой неравномерное формирование общих затрат по организации: рост общих затрат в летнее время и снижение в зимнее время. Из оборотных средств изымаются в наибольшей доле денежные средства, которые необходимы для оплаты отпусков в летнее время. Данный факт можно расценивать как отрицательный показатель в деятельности ООО "М-Фит".

Налогоплательщику, применяющему метод начисления, НК РФ разрешает создавать ряд резервов, отчисления которые включаются в состав расходов.

Цель формирования таких резервов - постепенное и равномерное накопление средств на покрытие определенных видов затрат. Отчисления на создание резерва, в течение отчетных (налоговых) периодов организация включает в состав издержек обращения. А при возникновении фактических затрат, в отношении которых был создан резерв, размер отчислений может корректироваться.

Наличие резерва на оплату отпусков позволяет равномерно в течение всего налогового периода списывать расходы на оплату отпускных, часть которых учитывается в целях налогообложения прежде, чем фактически выплачена, и за счет этого равномерно формируются, как общие затраты в деятельности ООО "М-Фит", так и отдельная статья расходов "Оплата труда" и снижается налоговая нагрузка организации.

Создание резерва на оплату отпусков, в налоговом учете не является обязательным и в деятельности ООО "М-Фит" он не создавался. Такой резерв могут формировать только организации, применяющие метод начисления. Правила формирования отпускного резерва в целях налогового учета прописаны в статье 324.1 НК РФ. Проанализировав эту ситуацию и воспользовавшись законодательством руководству ООО "М-Фит" рекомендовано рассмотреть предложение по закреплению приказом учетной политике создание резерва на оплату отпусков в 2016 году, как эффективное и необходимое мероприятие по регулированию расходов на оплату труда, повышению эффективности использования денежных средств с целью снижения налоговой нагрузки организации.

В заключение, рекомендаций по совершенствованию учета расчетов с персоналом по оплате труда в деятельности ООО "М-Фит" необходимо главному бухгалтеру так же уделить внимание следующим аспектам.

Для российских организаций, особенно с признанием в РФ международных стандартов международная система финансовой отчетности занимает все большее значение.

Основным стандартом, определяющим порядок учета текущих вознаграждений работникам, является Международный стандарт финансовой отчетности (МСФО) (IAS) 19 "Вознаграждения работникам". Международный стандарт финансовой отчетности (IAS) 19 "Вознаграждения работникам" (ред. от 11.06.2015). Дополняет его другой стандарт - МСФО (IAS) 26 "Учет и отчетность по пенсионным планам". Приказ Минфина РФ от 25.11.2011 N 160н Международный стандарт финансовой отчетности (IAS) 26 "Учет и отчетность по пенсионным планам".

МСФО (IAS) 19 регламентирует вопросы раскрытия информации о пенсионных программах в финансовой отчетности компаний-работодателей, реализующих такие программы, а МСФО (IAS) 26 определяет виды пенсионных планов и дисконтирование пенсий.

МСФО (IAS) 19 должен применяться для учета всех вознаграждений работникам, за исключением тех, к которым применяется Стандарт МСФО (IFRS) 2 "Платеж, основанный на акциях".

Согласно МСФО (IAS) 19 вознаграждения работникам - все формы возмещения, которые предприятие предоставляет работникам в обмен на оказанные ими услуги или расторжение трудового соглашения.

В МСФО (IAS) 19 все вознаграждения работникам условно поделены на краткосрочные и долгосрочные исходя из необходимости их обособленного представления в отчетности. К краткосрочным отнесены вознаграждения работникам (кроме выходных пособий), выплата которых в полном объеме ожидается до истечения 12 мес. после окончания годового отчетного периода, в котором работники оказали соответствующие услуги. Это заработная плата работников, начисления за ежегодный оплачиваемый отпуск, больничные, вознаграждения в неденежной форме, такие как медицинское обслуживание, обеспечение жильем, автотранспортом и бесплатные или дотируемые товары, услуги для работающих сотрудников. К долгосрочным вознаграждениям отнесены выплаты по пенсионным программам, договорам долговременного страхования жизни, медицинского обслуживания по окончании трудовой деятельности, выходные пособия и выплаты финансовыми инструментами.

Таким образом, можно сделать вывод о том, что российский учет краткосрочных вознаграждений работникам (заработной платы) принципиально не отличается от правил, установленных МСФО (IAS) 19, но имеются различия.

Во-первых, в соответствии с ПБУ 4/99 задолженность перед персоналом предприятия отражается в пассиве бухгалтерского баланса в составе краткосрочных обязательств, т. е. в российском бухгалтерском учете нет деления обязательств по оплате труда на краткосрочные и долгосрочные, как это предусмотрено в международной практике учета.

Во-вторых, в соответствии ПБУ 10/99 затраты предприятия на оплату труда относятся к расходам по обычным видам деятельности, что соответствует регламентациям МСФО (IAS) 19, но вместе с тем согласно МСФО (IAS) 19 отнесению на расходы текущего периода подлежат и суммы начисленных пособий по нетрудоспособности и уходу за детьми, в то время как в России финансирование выплаты пособий по временной нетрудоспособности застрахованным лицам осуществляется за первые 3 дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации.

В-третьих, в системе нормативного регулирования бухгалтерского учета в России отсутствует специальный стандарт, в котором бы были предусмотрены основные методики и способы расчета сумм отпускных, источники, за счет которых производится их выплата, а также порядок отражения в бухгалтерской отчетности обязательств по оплате труда и социальному обеспечению.

Осуществленный анализ требований международных стандартов к учету и отражению в отчетности обязательств по оплате труда показал, что в системе МСФО данному виду обязательств уделяется много внимания, имеется достаточно развитая система стандартов, содержащих необходимые регламентации, решены вопросы признания, оценки и отражения в отчетности различных видов вознаграждений работникам. Аналогичная ситуация, к сожалению, отсутствует в системе российских нормативных документов по бухгалтерскому учету. В связи с этим такие вопросы, как определение обязательств по оплате труда, их состав, оценка и раскрытие в отчетности, остаются не урегулированными в отечественном учете. Дружиловская Т. Ю., Игонина Т. В. Направления реформирования учета обязательств организаций в системе российских бухгалтерских стандартов // Международный бухгалтерский учет. 2014. N 32. С. 2 - 12.

В настоящее время ведется работа над Проектом нового положения о бухгалтерском учете "Учет вознаграждений работникам".Кувалдина Т. Б. Учет краткосрочных вознаграждений работникам согласно МСФО 19 // Международный бухгалтерский учет. 2013. N 42. С. 12 - 18.

На сегодняшний момент учет оплаты труда в деятельности ООО "М-Фит" и базируется на нормах РСБУ. Поэтому для бухгалтеров очень важно изучать международные стандарты.

Именно переход на международную отчетность позволит ООО "М-Фит" выйти на международный уровень рынка сбыта своей услуг, повысить свою инвестиционную привлекательность, достичь прозрачность своей финансовой отчетности - а это уже влияет на повышение доверия зарубежных инвесторов и кредиторов к финансово-хозяйственной деятельности Общества.

В процессе перехода на МСФО в стандарты по оплате труда в РФ ежегодно вносятся различные изменения и 2016 год не является исключением, что подтверждает анализ данных изменений сгруппированных в таблицу приложения 17, поэтому необходимо постоянно проводить мониторинг данных изменений и повышать уровень знаний работников в этой области.

Похожие статьи

-

Введение - Учет расчетов с персоналом по оплате труда

Одним из важнейших направлений деятельности бухгалтерии любого хозяйствующего субъекта является учет расчетов с персоналом по оплате труда. Учет расчетов...

-

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и...

-

Учетная политика для бухгалтерского учета расчетов с персоналом по оплате труда должна быть ориентирована на выбор формы, способов и методов ведения...

-

Учет расчетов с персоналом по оплате труда и социальному страхованию и обеспечению занимает одно из центральных мест во всей системе учета на...

-

ВВЕДЕНИЕ - Учет расчетов по оплате труда

Учет оплаты труда по праву занимает одно из центральных мест в системе бухгалтерского учета, поскольку является неотъемлемой частью деятельности любой...

-

Организационно - экономическая характеристика ООО "М-Фит" Общество с ограниченной ответственностью "М-Фит" (далее - Общество) расположенное по адресу:...

-

Учет труда и заработной платы на любом предприятии по праву занимает одно из центральных мест в системе бухгалтерского учета. Труд является важнейшим...

-

СТРУКТУРА ЗАРАБОТНОЙ ПЛАТЫ - Бухгалтерский учет расчетов с персоналом по оплате труда

В соответствии со ст. 1 Закона ДНР "Об оплате труда" принятым постановлением Народного Совета 06.03.2015. Заработная плата - это вознаграждение,...

-

Основным документом, регулирующим отношения по начислению и выплате зарплаты работникам предприятия является Трудовой кодекс РФ. Начисление и...

-

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг....

-

Учет начисления оплаты труда в деятельности ООО "М-Фит" осуществляется на синтетическом счете 70 "Расчеты по оплате труда" по журнально - ордерной форме...

-

В существующих в настоящее время условиях нестабильности экономики, неплатежеспособности предприятий и несвоевременности расчетов с работниками важное...

-

В соответствии со ст. 1 Закона "Об аудиторской деятельности" -- "целью аудита является выражение мнения о достоверности финансовой (бухгалтерской)...

-

Учет расчетов по оплате труда - Бухгалтерский учет на предприятии

Организация аналитического учета по оплате труда в разрезе работников и видов начислений Сумма заработной платы к выдаче работнику равна разности между...

-

Различают основную и дополнительную оплату труда. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество...

-

Учет оплаты премий - Учет расчетов по оплате труда

Такие формы оплаты труда, как сдельно-премиальная, повременно-премиальная и другие, включают в себя элементы, позволяющие стимулировать работников к...

-

Проверка расчетов по начислению заработной платы В процессе решения первой задачи аудитор определяет основные категории работающих, виды начисления и...

-

Трудовое законодательство выделяет следующие основные виды оплат, которые могут начисляться в соответствии с принятыми в организации формами и системами...

-

Заработная плата выступает и как стоимость рабочей силы, и как цена труда. Эти две функции заработной платы проявляются в различных элементах рынка...

-

Синтетический учет расчетов с персоналом по оплате труда ведется на пассивном счете 3350 "Расчеты с персоналом по оплате труда". При начислении оплаты...

-

Бухгалтерские счета имеют свою классификацию. Есть и классификация по степени детализации получаемых показателей. В этой классификации бухгалтерские...

-

Важнейшую часть всего комплекса трудовых правоотношений составляют отношения, складывающиеся между работниками и предприятием по поводу выплаты...

-

Учет расчетов с персоналом по оплате труда - Учетная политика ООО "Классик Альфа +"

Учет личного состава предприятия Труд работников - это важнейший элемент процесса производства. В производстве труд играет ведущую роль, стоимость труда...

-

Введение - Бухгалтерский учет расчетов с персоналом по оплате труда в коммерческой организации

Заработная плата представляет собой основной доход большей массы населения во всем мире, в том числе и в России. Актуальность темы исследования в данной...

-

Синтетическими (обобщающими) счетам в бухгалтерии принято называть такие счета, которые дают обобщенные показатели по экономически однородным группам...

-

Цели, задачи и объекты аудита Аудит представляет собой осуществляемую на основе договора проверку состояния бухгалтерского учета и внутрихозяйственного...

-

ВВЕДЕНИЕ - Аудит расчетов с персоналом по оплате труда

В последнее десятилетие произошли кардинальные изменения во многих сферах экономической деятельности, в том числе в системе оплаты труда. Сложились новые...

-

КРАТКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ БУХГАЛТЕРИИ КП "ЗЕЛЕНОЕ ХОЗЯЙСТВО" Бухгалтерский учет на предприятии ведется силами бухгалтерии, руководимой главным...

-

Введение - Учет труда и его оплаты

Бухгалтерский учет на хозяйствующих субъектах в условиях рыночных отношений приобретает особое значение. Он строится на основе общих принципов и...

-

В соответствии с Постановлением Госкомстата России от 05.01.2004 №1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и...

-

В ОАО "Коровка из Кореновки" используется журнально-ордерная форма учета при частично автоматизированной обработке данных. Но поскольку на предприятии...

-

ВВЕДЕНИЕ - Бухгалтерский учет расчетов с персоналом по оплате труда

Для прохождения преддипломной практики, мною было выбрано предприятие КП "Зеленое хозяйство". Генеральным директором организации является Кириллов...

-

Совершенствование учета затрат на оплату труда - Учет рабочего времени и затрат на оплату труда

Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными...

-

Синтетический учет ведется на пассивном счете 70. По кредиту отражаются начисления по оплате труда, пособий за счет отчислений на гос. соц. страхование,...

-

Расчеты с персоналом по оплате труда - Из истории бухгалтерского учета

1. Задачи учета труда и заработной платы. Учет труда и заработной платы занимает одно из центральных мест во всей системе учета на предприятии. В новых...

-

Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для...

-

Для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим...

-

Документальное оформление расчетов с работниками - неотъемлемая часть учета расчетов по оплате труда, поскольку заработная плата начисляется в...

-

Процесс любой хозяйственной деятельности, особенно процесс производства, связан с затратами не только овеществленного, но и живого труда. Труд является...

-

Порядок учета труда и его оплаты регламентируется следующими документами: Законом РБ от 06.01.1999 № 230-3"Об индивидуальном (персонифицированном) учете...

Рекомендации по совершенствованию учета расчетов с персоналом по оплате труда в ООО "М - Фит" - Учет расчетов с персоналом по оплате труда