Процесс формирования потока денежных средств - Модели отчета о движении денежных средств

Отчет о движении денежных средств является четвертым основным финансовым отчетом. Цель отчета заключается в предоставлении информации о денежных поступлениях и денежных выплатах организации за период.

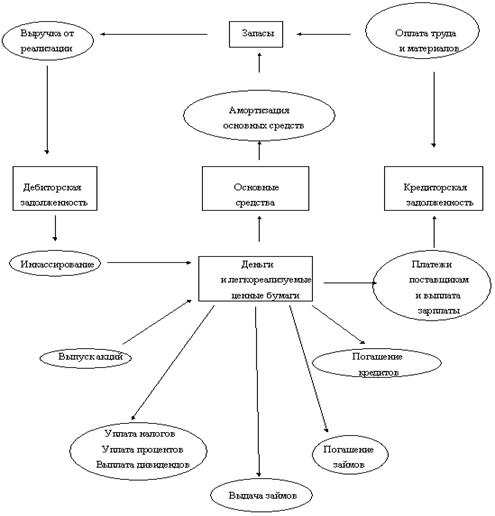

На приведенном ниже рис. 1., отображающем процесс формирования денежных потоков, прямоугольники обозначают статьи баланса - активы и обязательства; окружности обозначают статьи отчета о прибылях и убытках. Каждый из прямоугольников представляет собой определенное количество активов и обязательств на конкретную дату баланса. Если, к примеру, происходит уменьшение по статье "дебиторы", это одновременно увеличивает остаток средств на расчетном счете предприятия. Увеличение размера амортизации означает снижение остатка по счету основные средства (нетто), но увеличивает размер денежных поступлений от реализации, а следовательно, и остаток средств на расчетном счете предприятия.

Денежные средства и легко реализуемые ценные бумаги являются главным элементом данной схемы. Он является пулом, в который поступают деньги, и источником, из которого деньги расходуются на различные нужды. Подчеркнем специально, что денежный поток, прошедший через предприятие в течение отчетного периода - это разница между суммой статей баланса "денежные средства" и "рыночные ценные бумаги" на начало и конец периода. Главная цель отчета о движении денег состоит не в том, чтобы оценить величину денежного потока, как разницу между суммой денежного счета и статьи "легко реализуемые ценные бумаги" на конец и начало года. Это можно сделать и с помощью баланса. Цель составления отчета о движении денег состоит в анализе основных направлений притока денег и путей их оттока из предприятия.

Рис. 1. Цикл материальных и денежных потоков внутри предприятия

Отчет о движении денежных средств, как правило, состоит из трех частей, характеризующих денежные потоки от операционной, инвестиционной и финансовой деятельности. Савчук В. П. Финансовый анализ деятельности предприятия (международные подходы) [Электронный ресурс]: http://www. cfin. ru/finanalysis/reports /savchuk-03.shtml. - 24.11.2002.

В разделе "операционная деятельность" отражаются денежные средства от операций, которые сформировали чистую прибыль за счет операционной деятельности. Типичные входные денежные потоки генерируются следующими операциями:

- - продажей товаров и предоставлением услуг, - получением процентных платежей от других организаций, - получением дивидендов по акциям других компаний,

Кроме того, денежные средства могут поступать от других операций, например, за счет сдачи помещений или оборудования в аренду.

Типичные выходные денежные потоки происходят за счет

- - оплаты поставщикам за ТМС, энергию и т. п. - оплаты рабочим и служащим, - процентных выплат по облигациям и банковским кредитам.

Раздел "инвестиционная деятельность" Отражает денежные потоки от операций, связанных с основными средствами предприятия, которые трактуются как долгосрочные инвестиции предприятия. Типичные входные потоки получаются вследствие следующих операций:

- - продажа основных средств, - продажа ценных бумаг, - получение денег по займам, предоставленным другим компаниям.

Типичные выходные потоки являются следствием

- - приобретения основных средств, - приобретения ценных бумаг других предприятий и государства, - предоставления денег другим компаниям в долг.

Раздел "финансовой деятельности" Отражает получение и расходование денежных средств от операций по привлечению денег от инвесторов и кредиторов, т. е. операций, связанных с долгосрочными обязательствами и собственным капиталом. Типичные входные потоки состоят из:

- - получения денег от кредиторов (не включаются счета к получению), - продажи акций.

Типичные выходные потоки связаны с

- - погашением долгосрочных векселей, облигаций, закладных обязательств, - выкупом акций у акционеров, - выплатой денежных дивидендов.

Для составления отчета о движении денежных средств за период необходима следующая информация:

- - баланс предприятия на начало и конец периода, - отчет о прибыли за период, - некоторая дополнительная информация, относящаяся к продаже активов (соотношение цены продажи и балансовой стоимости), способах расчета с поставщиками и получения денег от потребителей и т. д.

Ниже представлена модель формирования денежного потока предприятия.

Похожие статьи

-

Общая структура отчета о движении денежных средств - Сводный учет затрат на производство

В структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность. Сначала...

-

Сущность денежных средств Отчет о движении денежных средств показывает воздействие текущей, инвестиционной и финансовой деятельности компании на...

-

Отчет о движении денежных средств - Бухгалтерская отчетность на предприятии АО "СРСУ-7"

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков...

-

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ - Виды и расчет показателей бухгалтерской отчетности

Отчет о движении денежных средств -- отчет компании об источниках денежных средств и их использовании в данном временном периоде. Отчет о движении...

-

Учетная информация в нынешних условиях институциональной бизнес-среды становится все наиболее главной и актуальной при разработке новой, адекватной...

-

Введение - Анализ отчета о движении денежных средств

Бухгалтерская отчетность-это особый вид учетных записей, являющийся извлечением из текущего учета и отражающий сводные данные о состоянии и результатах...

-

В приложениях к бухгалтерскому балансу и отчету о финансовых результатах должны раскрываться сведения, относящиеся к учетной политике организации,...

-

Анализ отчета о движении денежных средств Отчет о движении денежных средств - это динамический отчет, который методами балансовых обобщений определенных...

-

Форма № 3 "Отчет об изменениях капитала" В форме № 3 отражаются данные о движении собственного капитала фирмы. При этом все показатели Отчета об...

-

Заключение - Анализ отчета о движении денежных средств

Предприятие является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, несет самостоятельную ответственность по своим...

-

Организация учета кассовых операций Кассовые операции выполняет кассир. Его должность предусматривается в штате предприятия. С ним заключается договор о...

-

Отчет о движении денежных средств - Формирование финансовой отчетности хозяйствующего субъекта

Эквиваленты денежных средств предназначены для удовлетворения краткосрочных денежных обязательств, а не для инвестиций или других целей. Инвестиции...

-

В международной практике отчет о денежных потоках является составной частью обязательной отчетности. Основной целью отчета о движении денежных средств...

-

ВВЕДЕНИЕ - Модели отчета о движении денежных средств

Для ведения хозяйственной деятельности, исполнения обязательств и обеспечения доходности компании нужны денежные средства. Способность генерировать...

-

Учет кассовых операций - Анализ отчета о движении денежных средств

Для работы с наличными денежными средствами ТОО "Калкан" имеет кассу и соблюдает требования, установленные Порядком ведения кассовых операций в РК....

-

Отчет о движении денежных средств форма №4 - Бухгалтерская отчетность

Отчет о движении денежных средств -- отчет компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчет прямо или...

-

Таблица 7.2 Отчет о движении денежных средств за отчетный период, тыс. грн. С т а т ь я Код строки Сумма 1 2 3 I. Движение денежных средств в результате...

-

Пояснения к бухгалтерскому балансу. 2.1.1 Основные средства. 2.1.2 Финансовые вложения. 2.1.3 Расчеты с дебиторами. 2.1.4 Расчеты с кредиторами. 2.1.5...

-

Учет операций по расчетному счету - Анализ отчета о движении денежных средств

Расчетные операции между организациями -- юридическими лицами возникают из договорных отношений по поставке материальных ценностей, оказанию услуг,...

-

Заключение - Организация бухгалтерского учета денежных средств

Дипломная работа на тему "Учет и аудит движения денежных средств" выполнена на материалах ОО КО "Торгово-Промышленная палата". В работе рассмотрен учет...

-

Анализ отчета о движении денежных средств - Анализ финансовой отчетности

Анализ денежных потоков по видам деятельности Показатели 2015 2014 Отклонения Т. р % Т. р % +,- % %п. Поступления ДС всего 71099 100 164505 100 В т. ч...

-

В зависимости от степени ликвидности, т. е. скорости превращения их в денежные средства, Активы организации разделяются на группы: А1. Наиболее ликвидные...

-

Дисконтированный денежный прибыль Дисконтированный денежный поток (ДДП) (Discounted Cash Flow - DCF) - будущие величины денежного потока, рассчитанные в...

-

Классификация оборотов денежных средств - Аудит денежных средств

Информационно ценными принято считать данные, которые характеризуют денежные потоки от операционной, инвестиционной и финансовой деятельности...

-

Анализ движения денежных средств - Анализ оборотных активов

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия...

-

Размер сумм наличных денег в кассе ОАО "Марийскмолпром" ограничен лимитом, ежегодно устанавливаемым обслуживающим банком по согласованию с предприятием....

-

Операции с денежными средствами и особенно с наиболее подвижной их частью - наличными деньгами (при выдаче заработной платы, оплате производственных...

-

Международные стандарты финансовой отчетности в России - Модели отчета о движении денежных средств

Реформирование отечественной системы финансового и бухгалтерского учета, проведение изменений в данной области было обосновано противоречиями между...

-

Денежные средства и их эквиваленты - Сводный учет затрат на производство

В соответствии с требованиями IAS, денежные средства состоят из наличных денег, находящихся в распоряжении предприятия, и вкладов до востребования....

-

Касса - это структурное подразделение предприятия, предназначенное для приема, хранения и выдачи наличных денежных средств. В кассе предприятия могут...

-

Касса В процессе хозяйственной деятельности, ТОО "МФК "Гиппократ" постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье,...

-

Учет денежных средств в ОО КО "Торгово-Промышленная палата" ведется в соответствии с Учетной политикой, утвержденной руководителем хозяйства. По кассе...

-

Чистая прибыль (англ. Net Income, Net profit, Net earnings)- представляет собой важнейший показатель финансового анализа и представляет итоговую норму...

-

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения...

-

Учет денежных средств, Методика исследовании - Организация бухгалтерского учета денежных средств

Актуальность учета денежных средств на предприятии очевидна в нынешних условиях Казахстанской действительности. Связано это, прежде всего, с переходом от...

-

Учет денежных средств - Учетная политика торгового предприятия ООО "Металлоптторг"

Действия предприятия по ведению кассовых операций регламентированы Положением ЦБ РФ "О правилах организации налично-денежного обращения на территории РФ"...

-

Денежные средства предприятий - совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в...

-

Финансовые операции - Учет денежных средств и финансовых вложений

Финансовые операции представляют собой действия, направленные на решение определенной задачи по организации и управлению денежными отношениями,...

-

К необоротным активам предприятия относят все активы предприятия, которые не являются оборотными. При этом оборотными активами являются денежные средства...

-

Общая характеристика денежных средств Все хозяйствующие субъекты хранят свои денежные средства на счетах в соответствующих учреждениях банков и...

Процесс формирования потока денежных средств - Модели отчета о движении денежных средств